Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

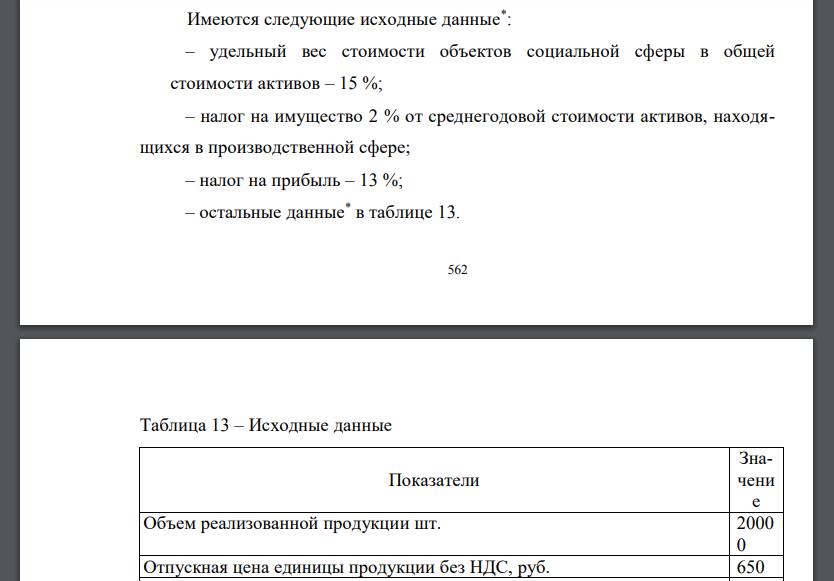

Имеются следующие исходные данные* : – удельный вес стоимости объектов социальной сферы в общей стоимости активов – 15 %; – налог на имущество 2 %

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17537 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

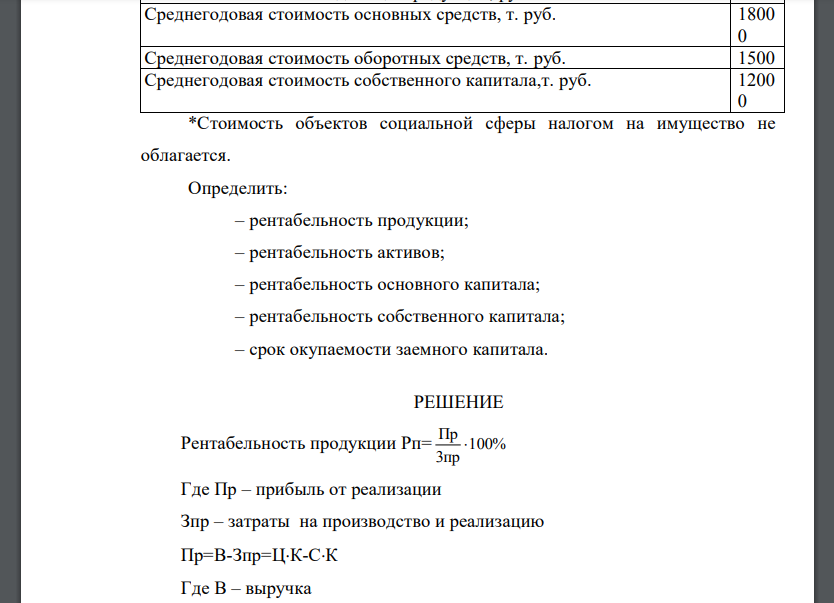

- Имеются следующие исходные данные* : – удельный вес стоимости объектов социальной сферы в общей стоимости активов – 15 %; – налог на имущество 2 % от среднегодовой стоимости активов, находящихся в производственной сфере; – налог на прибыль – 13 %; – остальные данные* в таблице 13. *Стоимость объектов социальной сферы налогом на имущество не облагается. Определить: – рентабельность продукции; – рентабельность активов; – рентабельность основного капитала; – рентабельность собственного капитала; – срок окупаемости заемного капитала.

РЕШЕНИЕ

Рентабельность продукции Где Пр – прибыль от реализации Зпр – затраты на производство и реализацию Пр=В-Зпр=Ц К-С К Где В – выручка Ц – цена без НДС С – себестоимость единицы продукции К – количество продукции в натуральном выражении. Для вычисления остальных видов рентабельности необходимо рассчитать балансовую прибыль (до налогообложения) и чистую прибыль. Рассчитаем налог на имущество. Налогооблагаемая база – стоимость основных средств за вычетом объектов социальной сферы: Срок окупаемости заемного капитала: стоимость заемного капитала

Похожие готовые решения по экономической теории:

- Определить списочный состав рабочих в цехе, если номинальный фонд времени одного рабочего в год

- Определить месячный заработок рабочего при сдельно-премиальной системе оплаты труда, если по действующему на данном предприятии положению

- Определить точку безубыточности и построить график по исходным данным таблицы 16. Проанализировать действие операционного рычага

- Установить цену (min и max с помощью числового неравенства или уравнения) на товар массового спроса на монополистическом рынке

- Произведите группировку приведенных в таблице 7 элементов оборотных средств; определите их структуру. Все данные и расчеты

- Рассчитать норматив оборотных средств в производственных запасах по основным материалам, если их стоимость за 1 кг составляет: стеклотекстолит – 300 руб

- Определить коэффициенты оборачиваемости оборотных средств (ОС), время одного оборота, размер высвобождаемых ОС по данным

- Согласно данным таблицы 11: – составить калькуляцию себестоимости единицы продукции; – определить годовую экономию на условно-постоянных расходах

- В результате обследования задержки вылетов в аэропорту, связанных с метеоусловиями, получены следующие данные. Метеоусловия Количество вылетов Среднее время задержки вылетов, ч Неблагоприятные

- За год изготовлено 10000 изделий. Норма штучного времени составляет 15 мин., часовая тарифная ставка при данной сложности труда – 7 руб., в году 300 рабочих дней, продолжительность смены

- По данным о продаже молока определить: 1) общий индекс цены, физического объема товарооборота, товарооборота; 2) абсолютный прирост товарооборота всего и за счет изменения цены и физического объема товарооборота. Сделать

- На основе данных таблицы 4 рассчитайте необходимое количество станков для цеха, специализирующегося на выпуске комплектов деталей для автомобилей, и их загрузку, если известно