Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

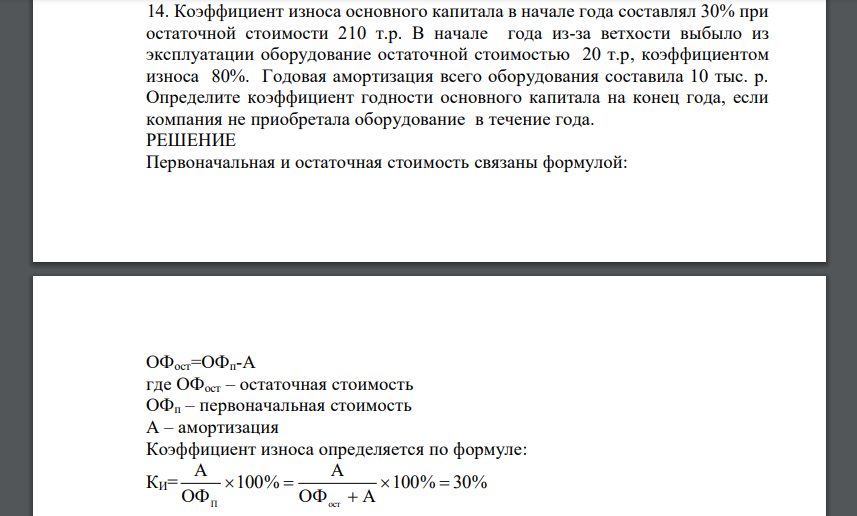

Коэффициент износа основного капитала в начале года составлял 30% при остаточной стоимости

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Коэффициент износа основного капитала в начале года составлял 30% при остаточной стоимости 210 т.р. В начале года из-за ветхости выбыло из эксплуатации оборудование остаточной стоимостью 20 т.р, коэффициентом износа 80%. Годовая амортизация всего оборудования составила 10 тыс. р. Определите коэффициент годности основного капитала на конец года, если компания не приобретала оборудование в течение года.

РЕШЕНИЕ

Первоначальная и остаточная стоимость связаны формулой: ОФост=ОФп-А где ОФост – остаточная стоимость ОФп – первоначальная стоимость А – амортизация Коэффициент износа определяется по формуле: Определим первоначальную стоимость выбывшего оборудования: Первоначальная стоимость на конец года: где ОФвв – стоимость введенных основных фондов Амортизация на конец года: Коэффициент годности определяется по формуле:

Похожие готовые решения по экономической теории:

- Капиталоемкость основного капитала составляет 20 копеек, Среднегодовая стоимость основного капитала

- Среднегодовая стоимость основного капитала увеличилась на 30%. выручка компании на 40%

- Определите показатели эффективности использования основного капитала Показатели

- Капитал компании составляет 1 млн. р. Рентабельность капитала по итогам года составила 30%

- Определите процент снижения себестоимости в зависимости от уровня снижения норм и цен на материалы

- Определить величину розничной цены без участия снабженческо-сбытовой организации, используя данные

- Определить абсолютный и относительный прирост чистой прибыли, если известны следующие данные

- Определить уровень валовой рентабельности, если известны следующие данные

- Для атома серы: а) написать полную электронную формулу; б) валентные электроны показать электронно-графическим способом; в) определить число неспаренных электронов и в возбужденном состоянии; г) для всех валентных электронов определить квантовые числа

- Напишите структурные формулы заданных липидов. Если названия жирных кислот не указаны, напишите необходимое количество остатков различных кислот, входящих в состав природных липидов

- Объяснить закономерность в изменении энергии связи (кДж/моль) между атомами углерода в молекулах C2H2 (830), C2H4 (635), C2H6 (348

- Капиталоемкость основного капитала составляет 20 копеек, Среднегодовая стоимость основного капитала