Начисление таможенной пошлины на товары, ввозимые на территорию РФ по договору с комитентом, в учете комиссионера отражается проводкой

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

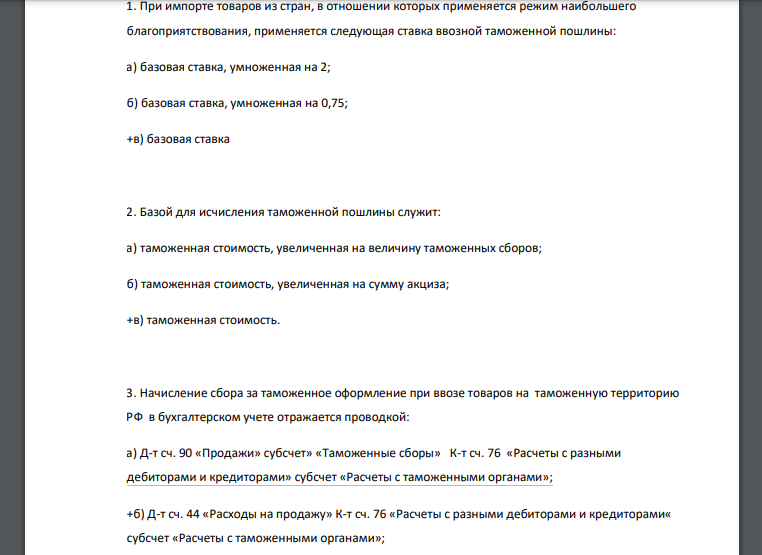

1. При импорте товаров из стран, в отношении которых применяется режим наибольшего благоприятствования, применяется следующая ставка ввозной таможенной пошлины:

а) базовая ставка, умноженная на 2;

б) базовая ставка, умноженная на 0,75;

в) базовая ставка

2. Базой для исчисления таможенной пошлины служит:

а) таможенная стоимость, увеличенная на величину таможенных сборов;

б) таможенная стоимость, увеличенная на сумму акциза;

в) таможенная стоимость.

3. Начисление сбора за таможенное оформление при ввозе товаров на таможенную территорию РФ в бухгалтерском учете отражается проводкой:

а) Д-т сч. 90 «Продажи» субсчет» «Таможенные сборы» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенными органами»;

б) Д-т сч. 44 «Расходы на продажу» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами« субсчет «Расчеты с таможенными органами»;

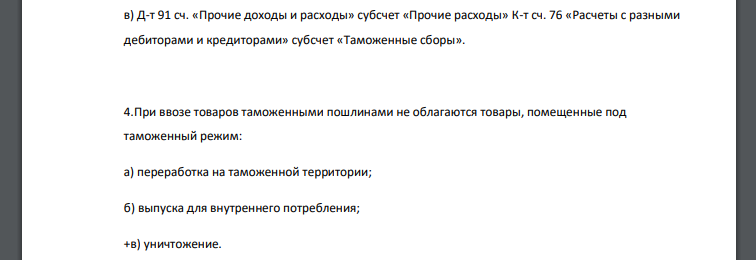

в) Д-т 91 сч. «Прочие доходы и расходы» субсчет «Прочие расходы» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Таможенные сборы».

4. При ввозе товаров таможенными пошлинами не облагаются товары, помещенные под таможенный режим:

а) переработка на таможенной территории;

б) выпуска для внутреннего потребления;

в) уничтожение.

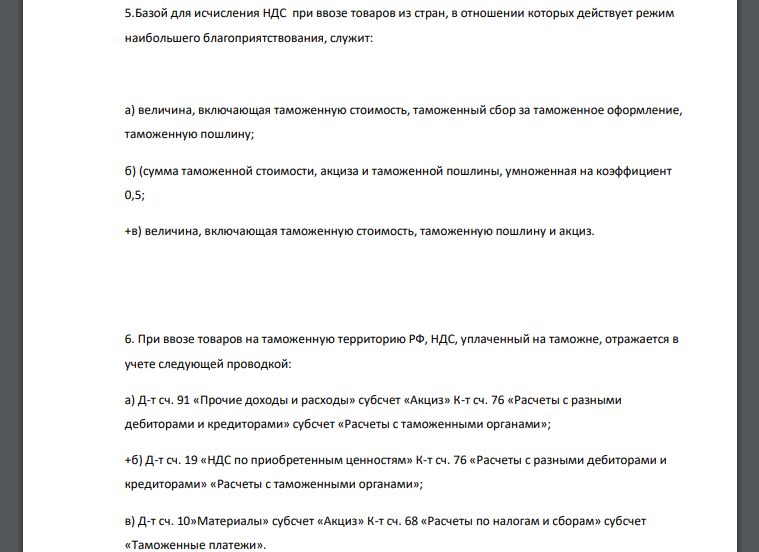

5. Базой для исчисления НДС при ввозе товаров из стран, в отношении которых действует режим наибольшего благоприятствования, служит:

а) величина, включающая таможенную стоимость, таможенный сбор за таможенное оформление, таможенную пошлину;

б) (сумма таможенной стоимости, акциза и таможенной пошлины, умноженная на коэффициент 0,5;

в) величина, включающая таможенную стоимость, таможенную пошлину и акциз.

6. При ввозе товаров на таможенную территорию РФ, НДС, уплаченный на таможне, отражается в учете следующей проводкой:

а) Д-т сч. 91 «Прочие доходы и расходы» субсчет «Акциз» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенными органами»;

б) Д-т сч. 19 «НДС по приобретенным ценностям» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» «Расчеты с таможенными органами»;

в) Д-т сч. 10»Материалы» субсчет «Акциз» К-т сч. 68 «Расчеты по налогам и сборам» субсчет «Таможенные платежи».

7. Начисление таможенной пошлины на товары, ввозимые на территорию РФ по договору с комитентом, в учете комиссионера отражается проводкой:

а) Д-т сч.76 «Расчеты с разными дебиторами и кредиторами« субсчет «Расчеты с комитентом» Кт сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенными органами»;

б) Д-т сч. 41»товары»К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенными органами»;

в) Д-т сч. 90 «Продажи» субсчет 4 «Таможенная пошлина» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенными органами».

8.Комиссионное вознаграждение, причитающееся комиссионеру, отражается в учете комитента проводкой:

а) Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комитентом» Кт сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером»;

б) Д-т сч. 41 «Товары» К-т сч. 76 «Расчеты с разными дебиторами и кредито-рами» субсчет «Расчеты с комиссионером»;

в) Д-т сч. 76 «Расчеты с разными дебиторами и кредито-рами» субсчет «Расчеты с комитентом» К-т сч. 90 «Продажи» субсчет «Выручка».

9. В каком договоре одной из сторон сделки является принципал:

а) агентский договор;

б) договор комиссии;

в) договор мены.

10. Материалы, купленные комиссионером для комитента отражается в бухгалтерском учете комиссионера:

a) Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» К-т сч. 60 «расчеты с поставщиками и подрядчиками»;

б) Д-т сч. 004 «Товары, принятые на комиссию»;

в) Д-т 002. «Товарно-материальные ценности на ответственном хранении»

11. Помещение товаров под заявленный таможенный режим осуществляется с разрешения:

а) Федеральной налоговой службы;

б) муниципального органа власти;

в) таможенного органа

12.Таможенный режим, при котором ввезенные товары используются на таможенной территории РФ в течение установленного срока для целей проведения операций по переработке товаров при условии вывоза продуктов переработки с таможенной территории РФ в определенный срок:

а) переработка на таможенной территории;

б) переработка для внутреннего потребления;

в) временный ввоз.

13. Возврат сумм ввозных таможенных пошлин осуществляется при помещении товара под таможенный режим:

а) международный таможенный транзит;

б) реимпорт

в) временный ввоз.

14. К основным таможенным режимам относятся:

а) выпуск для внутреннего потребления

б) беспошлинная торговля;

в) свободная таможенная зона;

15. Днем помещения товаров под таможенный режим считается:

а) день пересечения таможенной границы РФ;

б) день подачи грузовой таможенной декларации;

в) день выпуска товаров таможенным органом

16. Положительные курсовые разницы включаются:

а) в состав прочих доходов;

б) в состав доходов организации от обычных видов деятельности;

в) в состав резервного капитала

17. Расчеты между резидентами РФ в иностранной валюте:

а) допускаются;

б) не допускаются;

в) допускаются в разрешения налоговых органов.

18. Валютная выручка экспортера подлежит зачислению:

а) на транзитный валютный счет организации;

б) на текущий валютный счет организации;

в) счет выбирается организацией.

19. Средства в иностранной валюте, хранящиеся на текущем счете организации подлежат переоценке:

а) на дату составления отчетности;

б) на дату совершения операции;

в) на дату совершения операции и на дату составления отчетности.

20. Стоимость товаров, приобретенных за иностранную валюту, подлежит пересчету в рубли на дату:

а) перехода права собственности на товары в соответствии с условием контракта;

б) на дату оприходования товаров на склад;

в) на дату оплаты товаров.

- Бросают два кубика и суммируют число очков, выпавших на верхних гранях. Построить множество элементарных событий

- В финансовом органе имеется следующая информация для планирования поступления налогов в бюджет. Требуется: Рассчитать плановые показатели

- Имеются плановые данные по предприятию на квартал: стоимость товарной продукции – 7 800 тыс. р., средняя стоимость

- На основании отчетных данных за год (360 дней) и планируемых вариантов улучшения использования оборотных средств