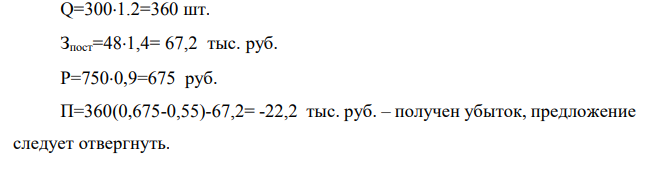

Объем продаж в отчетном периоде составил 300 шт., цена продажи в течение отчетного периода оставалась стабильной и составила 750 руб./шт. Средние переменные затраты составили 550 руб./шт. Постоянные затраты составляют 48000 руб

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание учебной ситуации 1. Организация выпускает продукцию одного наименования, спрос на которую эластичен. Объем продаж в отчетном периоде составил 300 шт., цена продажи в течение отчетного периода оставалась стабильной и составила 750 руб./шт. Средние переменные затраты составили 550 руб./шт. Постоянные затраты составляют 48000 руб. В планируемом периоде руководство организации предполагает увеличить объем продаж продукции до 340 шт. Как при этом изменении объема продаж изменится прибыль организации? Затем следует определить влияние на точку безубыточности продаж: -уменьшения цены продаж на 5%; - увеличения переменных затрат на единицу продукции на 5%; - уменьшения постоянных затрат на 5% и определить объемы продаж, которые позволят сохранить исходную прибыль планируемого периода при изменении каждого из факторов. Также было проанализировано следующее предложение руководства организации: «Увеличить объем продаж на 20% относительно отчетного периода. Однако это потребует увеличения постоянных затрат на 40% и снижения цены продаж на 10%.». Следует ли финансовому менеджеру поддержать данное предложение? Обоснуйте свой вывод.

Решение.

Найдем изменение прибыли при изменении объема производства.

Для расчета показателей используется следующая зависимость:

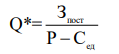

Где Q – количество продукции, шт

Р - цена

Сед – переменные затраты на ед

Зпост – постоянные расходы на выпуск

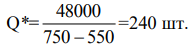

Безубыточный объем производства находится по формуле:

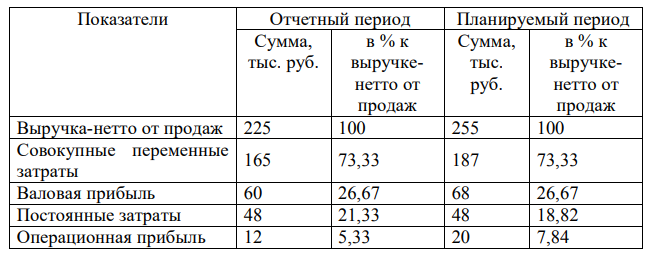

При выпуске 300 шт имеем: П=300(750-550)-48000= 225000- 165000-48000=12000 руб. При выпуске 340 шт имеем: П=340(750-550)-48000= 255000- 187000-48000=20000 руб. Представим расчет в таблице:

Таблица А.1 - Отчет о прибыли и убытке организации на основе калькуляции по переменным затратам

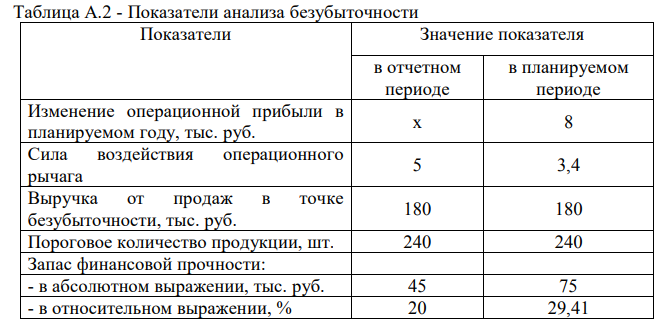

Таким образом, при увеличении объема продаж на 40 шт прибыль выросла на 8 тыс. руб., доля постоянных затрат в выручке снизилась с 21,33% до 18,82% Рассчитаем показатели безубыточности:

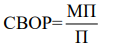

Сила воздействия операционного рычага:

Где МП=Q(P-Cед) – маржинальная или валовая прибыль

П – прибыль СВОР=60/12=5

Пороговое количество продукции

Выручка от продаж в точке безубыточности  = 180 тыс. руб. Запас финансовой прочности: - в абсолютном выражении ЗПФ=В-В*= 225-180=45 тыс. руб. - в относительном выражении

= 180 тыс. руб. Запас финансовой прочности: - в абсолютном выражении ЗПФ=В-В*= 225-180=45 тыс. руб. - в относительном выражении  Аналогично рассчитаем показатели для Q=340 шт.

Аналогично рассчитаем показатели для Q=340 шт.

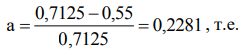

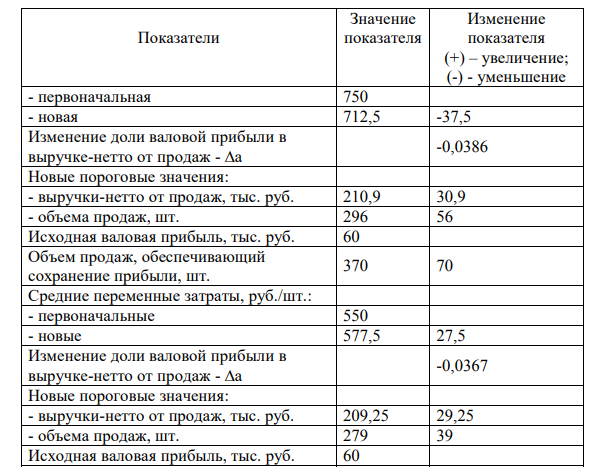

Как видим, увеличение объема продаж на 40 шт. привело к росту запаса финансовой прочности с 45 до 75 тыс. руб. или с 20% до 29,41%. Проведем анализ чувствительности критических соотношений -уменьшения цены продаж на 5%, т.е. с 750 руб до 7500,95= 712,5 руб. В этом случае доля валовой прибыли в выручке:

она уменьшилась с 0,2667 до 0,2281 или на 0,0386 Новые пороговые значения: Q*=48/(0.7125-0.55)=296 шт (округляем до большего целого),

Объем продаж для сохранения прибыли Q*=(48+12)/( 0.7125-0.55)=370 шт. - увеличения переменных затрат на единицу продукции на 5%, т.е. они составят

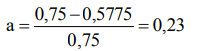

В этом случае доля валовой прибыли в выручке:

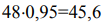

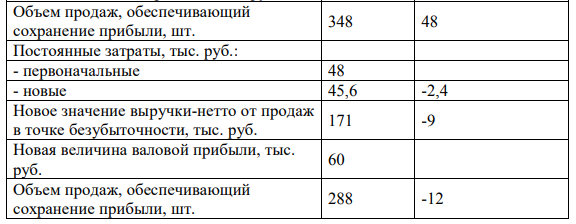

, т.е. она уменьшилась с 0,2667 до 0,23 или на 0,0367 Новые пороговые значения: Q*=48/(0.75-0.5775)=279 шт,  209,25 тыс. руб. Объем продаж для сохранения прибыли Q*=(48+12)/( 0.75-0.5775)=348 шт. - уменьшения постоянных затрат на 5%, т.е. они составят

209,25 тыс. руб. Объем продаж для сохранения прибыли Q*=(48+12)/( 0.75-0.5775)=348 шт. - уменьшения постоянных затрат на 5%, т.е. они составят

тыс. руб. В этом случае точка безубыточности

тыс. руб. Объем продаж для сохранения прибыли

тыс. руб. Объем продаж для сохранения прибыли

Также проанализируем следующее предложение руководства организации: «Увеличить объем продаж на 20% относительно отчетного периода. Однако это потребует увеличения постоянных затрат на 40% и снижения цены продаж на 10%.

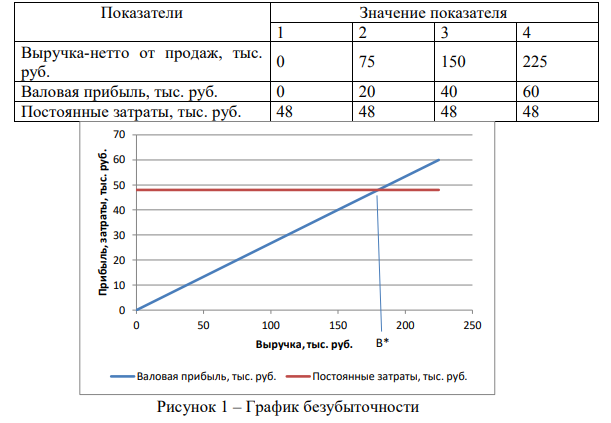

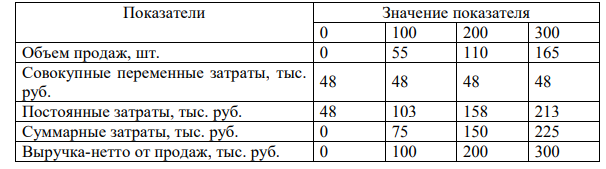

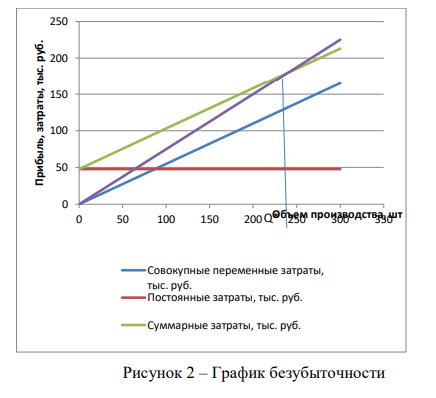

Таким образом, снижение цены на 5% вызвало увеличение точки безубыточности на 30,9 тыс. руб., рост переменных затрат на 5% вызвал увеличение точки безубыточности на 29,25 тыс. руб. А снижение постоянных затрат на 5% привело к уменьшению точки безубыточности на 9 тыс. руб. Построим график безубыточности

Таблица А.4 – Данные для построения графика безубыточности первым способом

Таблица А.5 – Данные для построения графика безубыточности вторым способом

Вывод по учебной ситуации.

Для безубыточной работы предприятию следует производить и продавать не менее 240 шт. продукции. В отчетном периоде было произведено 300 шт, т.е. предприятие получило прибыль (она составила 12 тыс. руб). При увеличении объема продаж на 40 шт прибыль выросла на 8 тыс. руб., доля постоянных затрат в выручке снизилась с 21,33% до 18,82%. Снижение цены на 5% вызвало увеличение точки безубыточности на 30,9 тыс. руб., рост переменных затрат на 5% вызвал увеличение точки безубыточности на 29,25 тыс. руб. А снижение постоянных затрат на 5% привело к уменьшению точки безубыточности на 9 тыс. руб. Таким образом, наибольшая чувствительность безубыточности и прибыли наблюдается к цене.

- Предприятие располагает ресурсами двух видов в количестве 120 и 80 ед. соответственно. Эти ресурсы используются для выпуска

- Инвестор приобрел пут - опцион на 300 акций компании А с ценой исполнения 40 долл. и с истечением через 4 месяца

- Используя данные бухгалтерской отчетности организации за два смежных периода рассчитайте следующие показатели

- По форме «Отчет о финансовых результатах» конкретной организации используя методы финансового анализа