Организация приобрела в мае 201х г. 1000 акций ОАО «А» (котируемых) и 500 акций ОАО «Б» (некотируемых) по цене

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17620 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

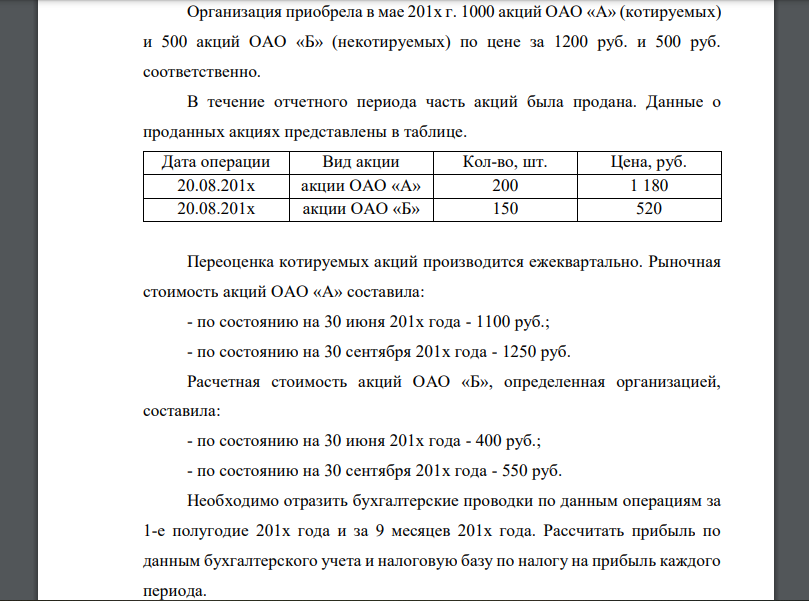

Организация приобрела в мае 201х г. 1000 акций ОАО «А» (котируемых) и 500 акций ОАО «Б» (некотируемых) по цене за 1200 руб. и 500 руб. соответственно. В течение отчетного периода часть акций была продана. Данные о проданных акциях представлены в таблице. Дата операции Вид акции Кол-во, шт. Цена, руб. 20.08.201х акции ОАО «А» 200 1 180 20.08.201х акции ОАО «Б» 150 520 Переоценка котируемых акций производится ежеквартально.

Рыночная стоимость акций ОАО «А» составила: - по состоянию на 30 июня 201х года - 1100 руб.; - по состоянию на 30 сентября 201х года - 1250 руб. Расчетная стоимость акций ОАО «Б», определенная организацией, составила: - по состоянию на 30 июня 201х года - 400 руб.; - по состоянию на 30 сентября 201х года - 550 руб. Необходимо отразить бухгалтерские проводки по данным операциям за 1-е полугодие 201х года и за 9 месяцев 201х года. Рассчитать прибыль по данным бухгалтерского учета и налоговую базу по налогу на прибыль каждого периода.

Решение

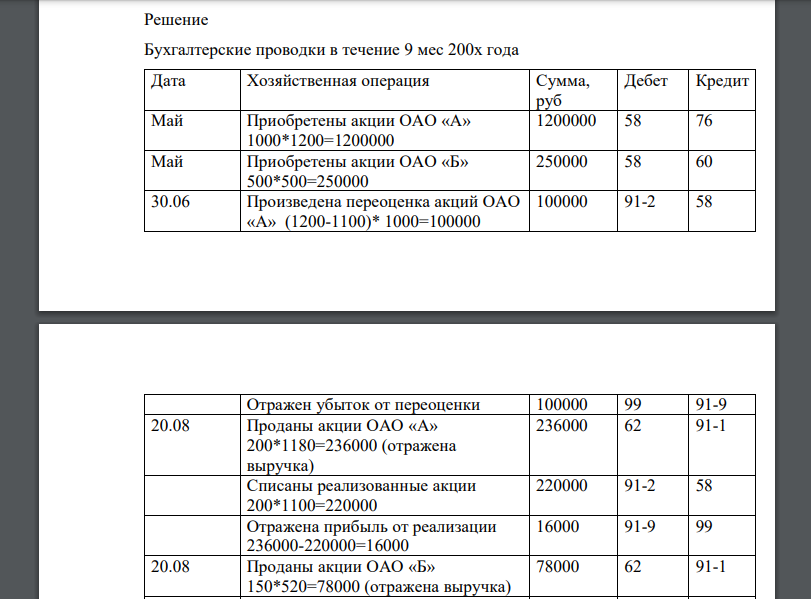

Бухгалтерские проводки в течение 9 мес 200х года

Необходимо отметить, что согласно разд III п. 21 ПБУ 19/02 финансовые вложения, по которым не определяется текущая рыночная стоимость (то есть некотируемые ценные бумаги), подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости. Таким образом, переоценка акций ОАО «Б» не производится.

Прибыль по данным бухгалтерского учета: За 1-е полугодие: -100000 (убыток от уменьшения рыночной цены акций ОАО «А») За 9 мес: -100000 +16000+3000+120000=39000 руб. При расчете налогооблагаемой базы по налогу на прибыль переоценку котирующихся ценных бумаг не учитывают независимо от режима налогообложения, который применяет организация.

При этом для общего режима налогообложения это объясняется так: при расчете налога на прибыль результаты переоценки не включаются ни в доходы (пп. 24 п. 1 ст. 251 НК РФ), ни в расходы организации (п. 46 ст. 270 НК РФ).

- Определить коэффициенты текучести, обновления кадров, если дано: на предприятии было уволено в отчетном году 64 человека при среднесписочной

- Определить прирост производительности труда по каждому предприятию. Сделать выводы. В результате внедрения новой техники на первом

- Предприятие А (инвестор) купило у предприятия Б (эмитент облигаций) при первичном размещении

- Провести оценку инвестиционной политики предприятия на основе анализа использования инвестиционных ресурсов. ОАО «Конус» использовало свои