Организация продала объект основного средства. Согласно договора купли продажи стоимость объекта составила 500 000 руб. в том. числе НДС 20%

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

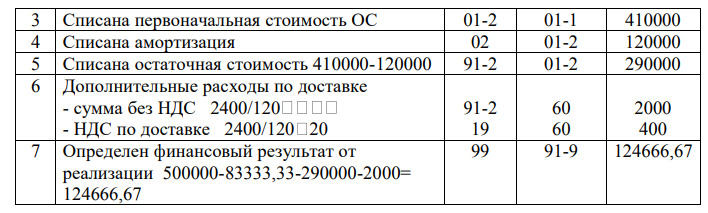

Организация продала объект основного средства. Согласно договора купли продажи стоимость объекта составила 500 000 руб. в том. числе НДС 20%. Первоначальная стоимость объекта составляла 410 000. Объект ранее использовался, сумма накопленной амортизации составила 120 000 руб. Дополнительные расходы по доставке объекта составили 2400 руб. в т,ч. НДС 20%

Решение:

Выручка от продажи ОС принимается к бухгалтерскому учету в качестве прочего дохода в сумме, согласованной сторонами в договоре, на дату перехода права собственности на объект ОС к покупателю (п. п. 30, 31 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. п. 7, 10.1, 16 ПБУ 9/99). В бухгалтерском учете признание прочего дохода от продажи ОС отражается по дебету счета 62 и кредиту счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы". В дебет счета 91, субсчет 91-2 "Прочие расходы", со счета 01 "Основные средства" списывается остаточная стоимость выбывшего ОС. В соответствии с Инструкцией по применению Плана счетов к счету 01 может открываться субсчет 01-2 "Выбытие основных средств". В дебет этого субсчета переносится первоначальная стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. Составим корреспонденцию счетов

Похожие готовые решения по экономике:

- При проведении годовой инвентаризации в ООО «Карат» было выявлено несколько неиспользуемых номенклатурных номеров материалов в связи со снятием с производства ранее выпускаемой продукции

- Функция спроса на товар имеет вид: QD=-5P+25, а функция предложения этого товара QS=9P-3 Определите выручку производителя в условиях рыночного равновесия

- В экономике ВВП в текущих ценах составил в 2016 году 16966 млрд. руб., а в 2017 году – 21598 млрд. руб., реальный ВВП за 2017 году вырос на 6,4%

- Поставьте в правильной последовательности этапы решения задач регрессионного анализа

- Организация оплатила за не требующее монтажа оборудование 17700-00 руб. (включая НДС 20%

- На основании базовых показателей приведённых в таблице в соответствии с номером задачи, рассчитайте единый показатель уровня существенности

- Отразите последовательно в бухгалтерском учете организации операции по строительству объекта основных средствс привлечением подрядной организациии определите его первоначальную стоимость

- Приведите расчет первоначальной стоимости полученного объекта и отразите операции по приобретению на счетах бухгалтерского учета

- Данные об обороте и других показателях работы торговой организации за два периода, тыс. р

- Ткацкая фабрика работает в 3 смены при семичасовом рабочем дне. Плановый процент простоев на ремонт станков составляет

- Определите количество единиц оборудования, необходимого для выполнения плана производства изделий (деталей). При изготовлении

- Объем производства предприятия составляет 7000 ед. продукции в год. Среднесписочная численность персонала — 20 000 чел