По характеру своего участия в процессе производства активы предприятия подразделяются на основные и оборотные производственные фонды. В основе такого деления лежат различия в движении стоимости средств труда и предметов труда

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

По характеру своего участия в процессе производства активы предприятия подразделяются на основные и оборотные производственные фонды. В основе такого деления лежат различия в движении стоимости средств труда и предметов труда. Основные фонды, как правило, многократно участвуют в производственном процессе и переносят стоимость на готовый продукт по частям, а оборотные - принимают участие только в одном производственном цикле и полностью переносят свою стоимость на вновь изготавливаемый продукт. 642 Переходя из сферы производства в сферу обращения, производственные фонды приобретают форму фондов обращения. Часть ресурсов выходит за пределы непосредственно производственной сферы, составляя фонды обращения, но в то же время продолжая оставаться обязательным элементом совокупной системы, обеспечивающей кругооборот ресурсов предприятия. Для создания соответствующих активов той или иной части производственных фондов предприятие на стадии собственного становления инвестирует (направляет) часть ресурсов в виде основных и оборотных средств. //Постоянно переходя из одной стадии процесса воспроизводства в другую, из сферы обращения в сферу производства и затем снова в сферу обращения, стоимость фондов предприятия совершает непрерывный кругооборот. Наличие денежных средств у предприятия позволяет ему бесперебойно обеспечивать процесс материально-технического снабжения, приобретая вещественные факторы последующего производства. Вместе с тем следует отметить, что достаточность денежных средств на этой стадии кругооборота создает необходимые условия, формируя вещественные факторы производства и в определенном смысле предопределяя объемы производства. Переход средств предприятия из денежной в товарную форму является первой стадией обращения. Вторая стадия кругооборота начинается вступлением средств и предметов труда непосредственно в процесс производства и завершается выпуском готовой продукции. На этой стадии происходит перенесение на готовый продукт стоимости потребленных в процессе производства оборотных производственных фондов и рабочей силы. Завершение кругооборота происходит в момент перехода стоимости в начальную денежную форму. Таким образом, завершающая третья стадия не только подтверждает общественную полезность изготовленного продукта (услуги), его реализацию потребителю, но и делает потенциально возможным новый цикл оборота производственных фондов Схема кругооборота оборотных средств представлена на рис. 1.

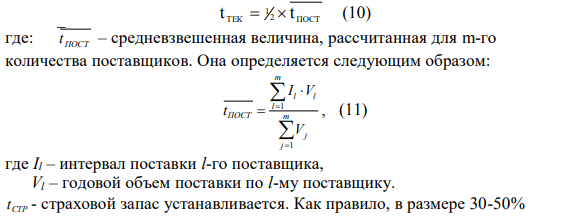

Оборотные средства, как и другие финансовые категории, раскрывают свою сущность в выполнении соответствующих функций. Важнейшая из них - производственная, т.е. обеспечение непрерывного процесса производства благодаря постоянному (бесперебойному) процессу формирования на предприятии запасов и заделов материальных активов. Экономически обоснованные нормативы по отдельным элементам Деньги Закупки Ресурсы Производс тво Товар Реализаци я Деньги 643 оборотных средств предприятий представляют собой минимальную плановую сумму денежных средств, постоянно необходимую предприятию для организации производственной деятельности. Определим частные и совокупный нормативы оборотных средств. Совокупный норматив оборотных средств равен сумме нормативов по всем элементам и определяет общую потребность предприятия в нормируемых оборотных средствах:

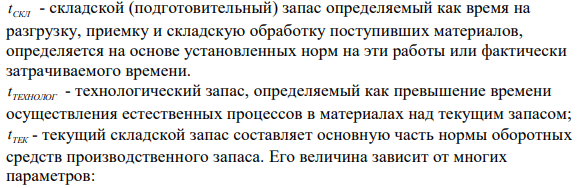

где: k - число частных нормативов. Частный норматив это сумма оборотных средств, необходимая для образования минимального запаса какого-либо элемента оборотных средств. Определим частные нормативы по следующим элементам оборотных средств предприятия: - основные материалы; - вспомогательные материалы; -инструменты общего назначения; -запасные части; -расходы будущих периодов; -незавершенное производство; -готовая продукция. При проведении расчетов используются методы нормирования оборотных средств, основанные на учете: 1) нормы запаса оборотных средств, выраженной в днях (метод прямого счета);

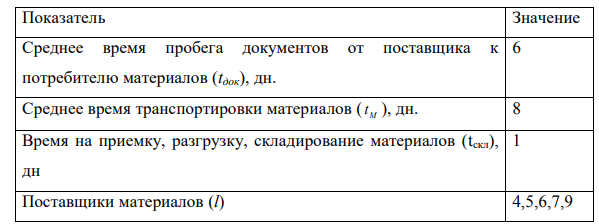

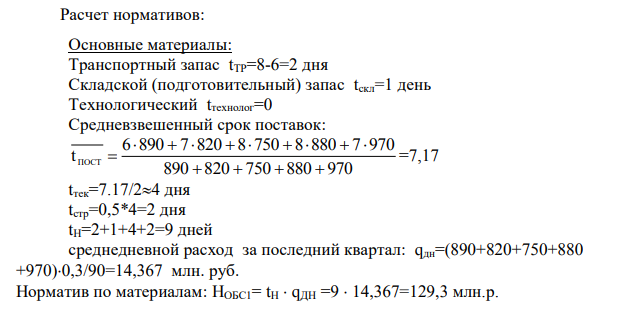

где: t ТР - транспортный запас, предусматривается, когда материалы оплачиваются до их поступления на предприятие. Его величина определяется как разность между временем грузооборота (среднее время транспортировки материалов ( M t )) и временем документооборота (время на выписку расчетных документов и сдачу их в банк, на их обработку в банке и почтовый пробег, т.е. среднее время пробега документов от поставщика к потребителю материалов

-объема партий поставки между двумя поставками;

частоты и регулярности поставок;

-формы снабжения материалами (с "колес" или со склада);

-количества поставщиков материалов и др. и определяется, как половина среднего интервала поставки материалов:

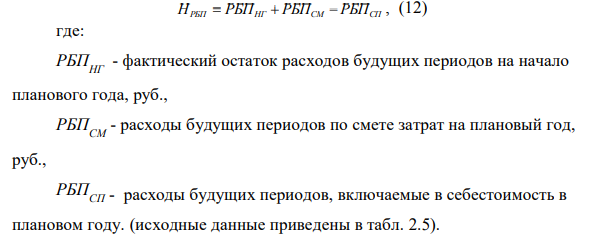

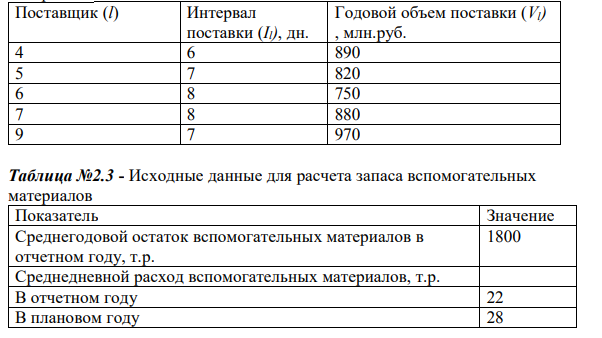

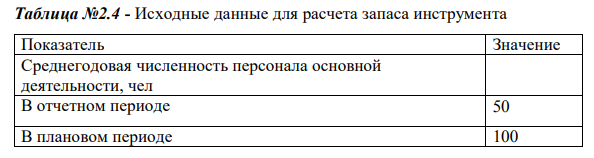

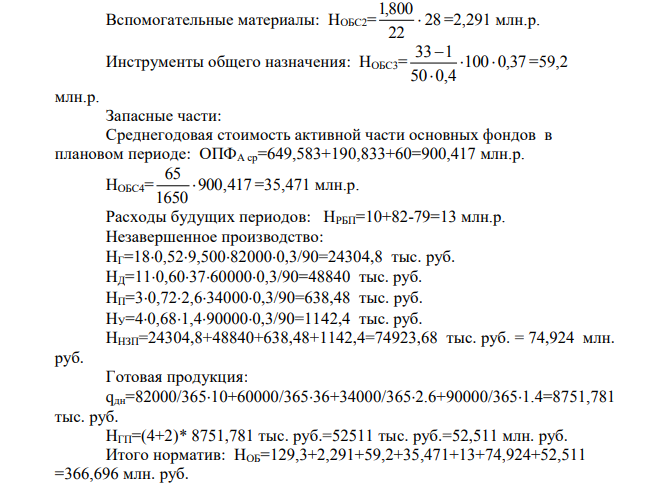

текущего складского запаса. Для расчета частного норматива по вспомогательным материалам применяется укрупненный метод (исходные данные приведены в табл. 2.3). При этом базовым показателем является среднедневной расход 645 вспомогательных материалов, соответственно в отчетном и плановом периодах. Для расчета частного норматива по инструментам применяется укрупненный метод (исходные данные приведены в табл. 2.4 и примечании 2). Базовый показатель в данном случае является среднегодовая численность рабочих. Для расчета частного норматива по запасу запасных частей используется укрупненный метод (исходные данные взять из примечания 3 и раздела 1 курсовой работы). Базовым показателем является среднегодовая стоимость активной части основных средств. Для расчета частного норматива по расходам будущих периодов используется следующая формула:

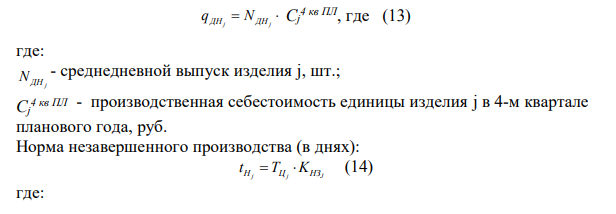

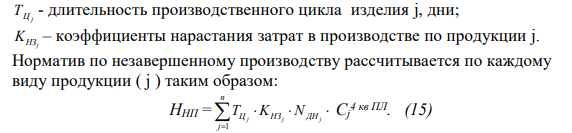

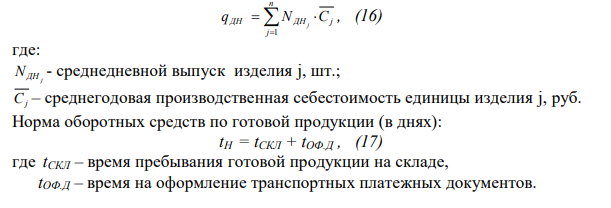

Для расчета норматива по незавершенному производству используется метод прямого счета (исходные данные взять из табл. 1, табл. 2.6, табл. 3.1 и примечания 4). При этом потребность в оборотных средствах по незавершенному производству устанавливается путем умножения среднедневного выпуска продукции по себестоимости планового года на норму незавершенного производства в днях. Среднедневной выпуск продукции рассчитывается как:

Для расчета потребности в оборотных средствах по готовой продукции на складе используется метод прямого счета. Норматив оборотных средств по данному элементу определяется путем умножения среднедневного выпуска продукции по себестоимости среднегодовой продукции на норму оборотных средств по готовой продукции (в днях). (Исходные данные приведены в табл. 3.1 и примечании 4). Среднедневной выпуск продукции рассчитывается по каждому виду продукции:

Таблица №2.1 - Исходные данные для расчета транспортного и складского запаса основных материалов

Примечание 1: В IV квартале расходуется 30% годовой поставки основных материалов. Технологический запас не учитывается. Страховой запас принимается в размере 50% текущего.

Таблица №2.2 - Исходные данные для расчета текущего запаса основных материалов

Примечание 2: В отчетном году среднегодовая стоимость фактических остатков инструмента на складе 33 млн. руб., в том числе излишних и ненужных 1 млн. р. Удельный вес рабочих в общей численности: - в отчетном периоде – 40% - в плановом периоде - 37%.

Примечание 3: Среднегодовой фактический остаток запасных частей в отчетном году 65 млн. р. Среднегодовая стоимость основных фондов: - в отчетном году – 1 650 млн.руб., - в плановом году – взять из задачи 1. Удельный вес стоимости оборудования, транспортных средств и вычислительной техники в стоимости основных фондов в отчетном и плановом году совпадает.

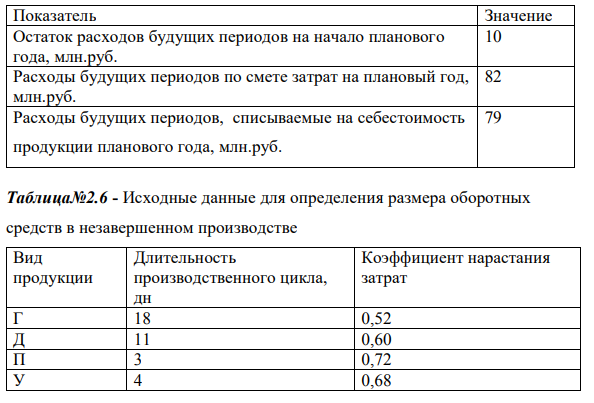

Примечание 4: Годовой объем производства товарной продукции взять из табл. 3.1. Выпуск продукции в IV квартале планового года составляет 30% годового. Плановую себестоимость изделий взять из табл. 3.1. Готовая продукция на складе: время пребывания продукции на складе - 4 дня; время на оформление транспортных платежных документов - 2 дня. Таблица№2.5 - Исходные данные для расчета расходов будущих периодов

- Определить фондоотдачу в плановом периоде и экономию за счет амортизационных отчислений за год при условии, что чистая продукция в плановом периоде увеличилась на 200 тыс. р. по сравнению с базовым

- Определить полную себестоимость продукции, если предприятие изготавливает 520000 изд. А и 50000 изд. Б.

- Инвестор приобрел пут - опцион на 300 акций компании А с ценой исполнения 40 долл. и с истечением через 4 месяца

- Городская больница №1 направила в командировку заведующего терапевтическим отделение Морозова С.Г. в г. Новосибирск на семинар сроком с 18.04 по 21.04 текущего года