Предприятие использует позаказный метод учета затрат и калькулирования себестоимости. Остатки по счетам на 1 января следующие (руб.): – материалы – 40420; – незавершенное

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Предприятие использует позаказный метод учета затрат и калькулирования себестоимости. Остатки по счетам на 1 января следующие (руб.): – материалы – 40420; – незавершенное производство (заказ К2) – 59 100; – готовая продукция (заказ К1) – 71 700; – в течение года на заказ К2 отпущено материалов на 17 000, на заказ К4 – 42 800, на заказ К6 – 54 500. Прямые трудовые затраты по выполнению заказов за год составили (руб.): – заказ К2 – 35 300; – заказ К4 – 43 480; – заказ К6 – 65 600. В текущем году предприятие использует коэффициент списания общепроизводственных расходов, равный 150 % от прямых трудовых затрат в рублях. Два заказа, К2 и К4, были закончены, заказы К1 и К2 были отгружены покупателям. Заказ К1 состоит из 3,0 тыс. ед., заказ К2 – 5,5 тыс., заказ К4 – 4,8 тыс. ед. продукции. Определите себестоимость заказов, выполняемых в течение года. Рассчитайте себестоимость производства единицы продукции заказов К1, К2, К4. Вычислите остатки счетов «Незавершенное производство», «Готовая продукция» и «Себестоимость реализованной продукции».

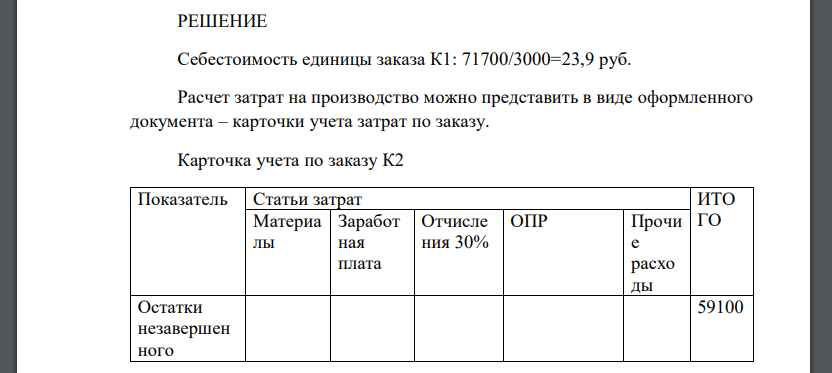

РЕШЕНИЕ

Себестоимость единицы заказа К1: руб. Расчет затрат на производство можно представить в виде оформленного документа – карточки учета затрат по заказу. Карточка учета по заказу К2 Показатель Статьи затрат ИТО Материалы Заработная плата Отчисления % ОПР Прочие расходы Остатки незавершенного производства на начало месяца Затраты за месяц Брак Остатки незавершенного производства на конец месяца Фактическая себестоимость готовой продукции Себестоимость единицы руб. Карточка учета по заказу К4 Показатель Статьи затрат ИТОГ Материалы Заработная плата Отчисления % ОПР Прочие расходы Остатки незавершенного производства на начало месяца Затраты за месяц Брак Остатки незавершенного производства на конец месяца Фактическая себестоимость готовой продукции Себестоимость единицы Карточка учета по заказу К6 Показатель Статьи затрат ИТОГ Материалы Заработная плата Отчисления % ОПР Прочие расходы Остатки незавершенного производства на начало месяца Затраты за месяц Брак Остатки незавершенного производства на конец месяца Фактическая себестоимость готовой продукции Остатки счетов «Незавершенное производство»: «Готовая продукция» «Себестоимость реализованной продукции»

- Организация применяет упрощенную систему налогообложения. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов.

- Имеются следующие статьи затрат. 1. Сырье и основные материалы 2 Топливо и электроэнергия на технологические цели 3 Основная заработная плата производственных

- На нефтегазодобывающем предприятии одну из статей себестоимости продукции составляют затраты на воду

- На начало периода на складе фирмы находилось материалов на сумму 23 450 руб.; остатки незавершенного производства составляли 5 300 руб. В начале периода предприятие