При проведении аудита аудитор использовал уровень существенности, определенный по нижеприведенным данным. При проведении аудита обнаружено

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

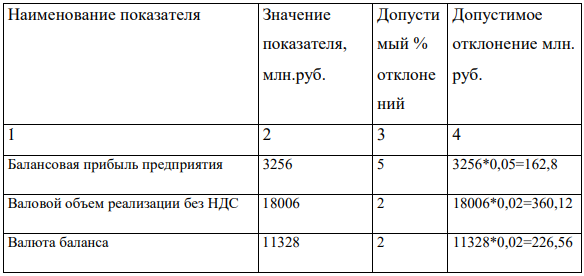

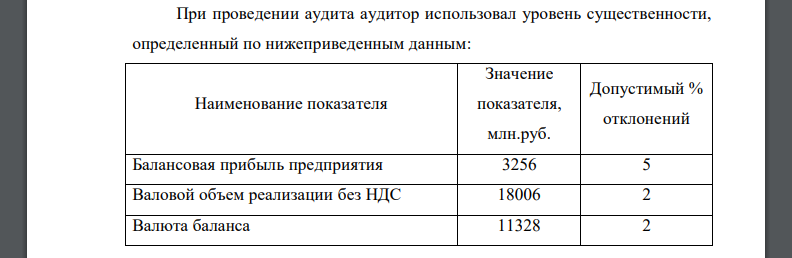

При проведении аудита аудитор использовал уровень существенности, определенный по нижеприведенным данным:

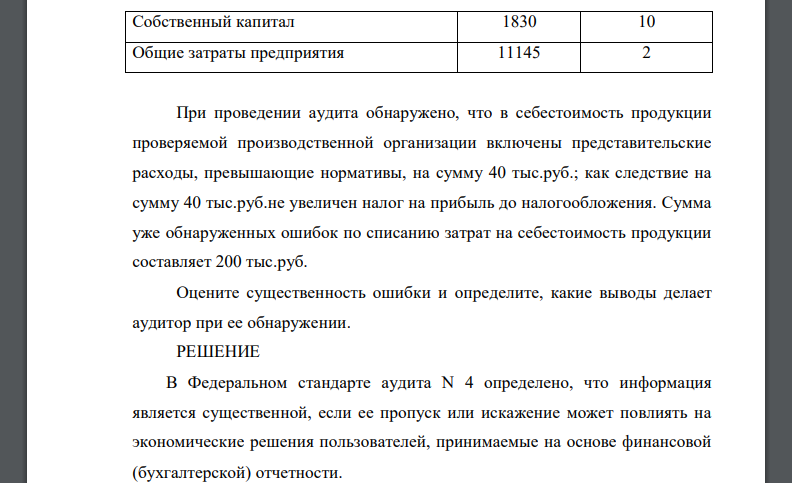

При проведении аудита обнаружено, что в себестоимость продукции проверяемой производственной организации включены представительские расходы, превышающие нормативы, на сумму 40 тыс.руб.; как следствие на сумму 40 тыс.руб.не увеличен налог на прибыль до налогообложения. Сумма уже обнаруженных ошибок по списанию затрат на себестоимость продукции составляет 200 тыс.руб. Оцените существенность ошибки и определите, какие выводы делает аудитор при ее обнаружении.

Решение

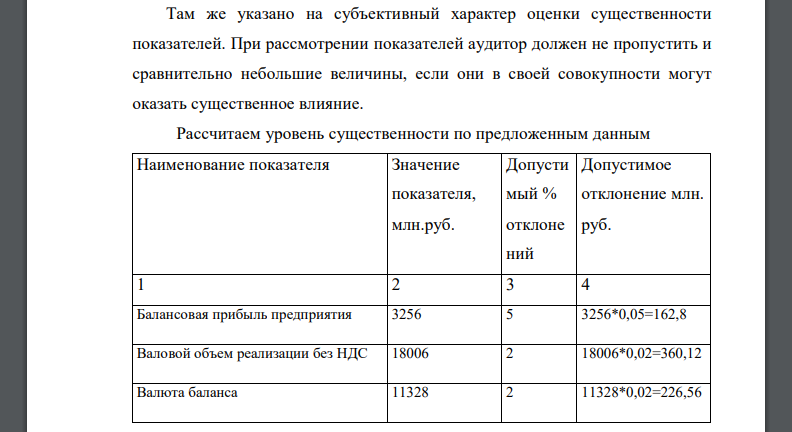

В Федеральном стандарте аудита N 4 определено, что информация является существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принимаемые на основе финансовой (бухгалтерской) отчетности. Там же указано на субъективный характер оценки существенности показателей. При рассмотрении показателей аудитор должен не пропустить и сравнительно небольшие величины, если они в своей совокупности могут оказать существенное влияние. Рассчитаем уровень существенности по предложенным данным. Столбец 4 получают умножением данных из столбца 2 на показатель из столбца 3, разделенный на 100%. Среднее арифметическое показателей в столбце 4 составляет млн. руб. Если какое-либо из значений (минимальное или максимальное) отличается от среднего значения больше, чем на %, то этот (эти) показатель (показатели) необходимо отбросить и произвести расчет уровня существенности заново, без указанных значений. Наименьшее значение отличается от среднего на %. Наибольшее значение отличается от среднего на %. Поскольку значение тыс. руб. отличается от среднего значительно, а значение млн. руб. - не так сильно и, кроме того, допустимое отклонение по собственному капиталу млн. руб. достаточно близко по величине к тыс. руб., принимаем решение отбросить при дальнейших расчетах наибольшее значение, а наименьшее - оставить. Новое среднее арифметическое составит млн. руб. Наименьшее значение отличается от среднего на %. Наибольшее значение отличается от среднего на %. Отклонения наибольшего и наименьшего незначительные – менее %. Полученную величину допустимо округлить до млн. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет %, что находится в пределах %. Таким образом, в качестве уровня существенности используем значение млн. руб. Уровень существенности - то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Сумма обнаруженных ошибок с учетом представительских расходов тыс. руб., что значительно меньше уровня существенности. Аудитор должен сделать вывод, что проверяемая отчетность в целом достоверна. Уровень существенности составит млн. руб., отчетность достоверна, так как выявленные ошибки (тыс. руб.) меньше уровня существенности.

Похожие готовые решения по экономической теории:

- Указать наиболее целесообразный вид движения предметов производства по рабочим местам производственной системы, обеспечивающий наименьшую

- Дана трудоёмкость изготовления деталей (I, II, III) по трём операциям (a, b, c). По предложенному преподавателем варианту исходных данных рассчитать: время

- По предложенному преподавателем варианту исходных данных выполнить: графическое представление структуры изделия, расчет полной потребности в составных

- В сервисном автомобильном центре возникли проблемы с выдерживанием объявленного в рекламе максимального срока смены масел в автомобиле заказчика

- Имеются следующие данные о выполнении земляных работ и затратах рабочего времени по трем строительным подразделениям фирмы за 1 и 2 кварталы отчетного

- По строительному предприятию имеем следующие данные: Баланс наличия и движения основного капитала, млн.руб

- Имеются следующие данные о наличии оборотного капитала фирмы на каждую отчетную дату. Определить средний годовой

- По данным таблицы рассчитать валовую прибыль от реализации, прибыль от основной деятельности, прибыль до уплаты налогов, чистую прибыль

- Годовой расход материала составляет 2000ед. Затраты на оформление одного заказа -20 ден.ед., затраты на хранение запаса -0,5 ден.ед

- Аграрное формирование «Колос» получило в коммерческом банке «Возрождение» кредит на сумму 36 млн. у.д.е. сроком на три года на

- ООО «Коровка» занимается оптовой торговлей молочной продукцией. Остаток товаров на начало месяца по счёту 41 составил 66 000 руб. Остаток транспортных расходов

- Рассчитать сумму амортизационных отчислений на плановый год на основании следующих данных: Показатели тыс. руб. 1. На начало отчетного года промышленно-производственные