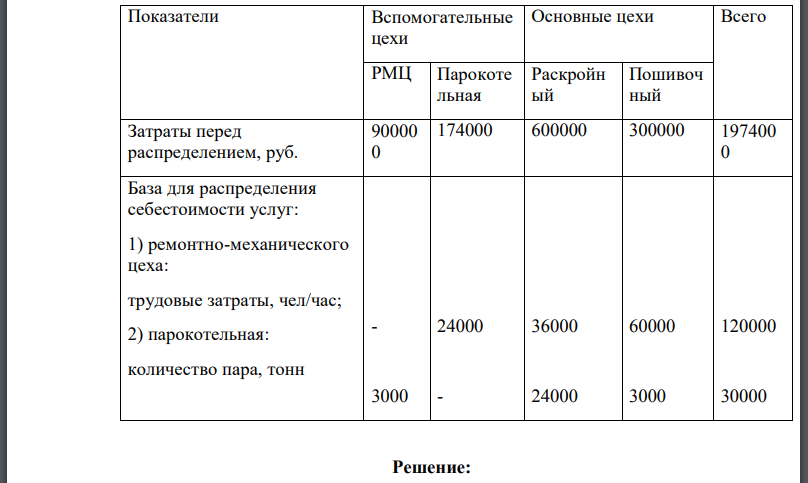

Распределите затраты цехов вспомогательных производств методами: прямого распределения; пошагового распределения; двустороннего распределения. Исходные данные для распределения

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17668 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Распределите затраты цехов вспомогательных производств методами: прямого распределения; пошагового распределения; двустороннего распределения. Исходные данные для распределения

Решение:

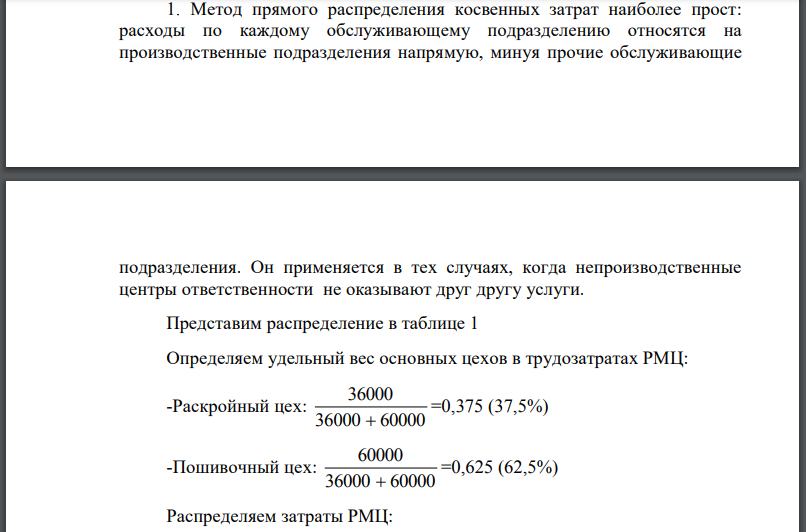

1. Метод прямого распределения косвенных затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные подразделения напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги. Представим распределение в таблице 1 Определяем удельный вес основных цехов в трудозатратах РМЦ: -Раскройный цех: Пошивочный цех: Распределяем затраты РМЦ: - на раскройный цех: на пошивочный цех: Определяем удельный вес основных цехов в количестве отпущенного пара: -Раскройный цех: Пошивочный цех: Распределяем затраты парокотельной: - на раскройный цех: на пошивочный цех: 2. Пошаговый метод распределения производственных косвенных расходов применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Процесс распределения непроизводственных затрат между производственными подразделениями осуществляется поэтапно (таблица 2) Определяем удельный вес подразделений в трудозатратах РМЦ: -Раскройный цех: Пошивочный цех: Парокотельная: Распределяем затраты РМЦ: - на раскройный цех: на пошивочный цех: на парокотельную: После распределения затраты парокотельной Определяем удельный вес основных цехов в количестве отпущенного пара: -Раскройный цех: Пошивочный цех: Распределяем затраты парокотельной: - на раскройный цех: на пошивочный цех: Двухстороннее распределение применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. 3.1. Определяем показатель, выступающий в роли базы распределения, и, основываясь на нем, рассчитываем соотношение между подразделениями, участвующими в распределении затрат (табл.3). 3.2. Рассчитываем затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составим систему уравнений: скорректированные затраты скорректированные затраты парокотельной, руб. Решаем систему уравнений методом подстановки: Тогда 3.3 Скорректированные затраты распределяются между центрами подразделениями в таблице 4 Распределение затрат РМЦ: -на раскройный цех: на швейный цех: Распределение затрат парокотельной: -на раскройный цех: -на швейный цех:

Похожие готовые решения по экономической теории:

- В течение месяца были зарегистрированы фактические общепроизводственные расходы на сумму 68400 руб. (Д25К02, 10, 70, 69 и т.д.). Согласно учетной политике предприятия

- Прогноз компании по продаже дверей на 20 год: Прогноз продаж на январь 2008 года – 75000 дверей. Начальные запасы на 1 января 2007 года составили

- Распределить общепроизводственные и общехозяйственные расходы между видами продукции. Исходная информация Фактическая сумма общепроизводственных расходов

- Распределить сумму фактических расходов по содержанию и эксплуатации оборудования между видами продукции. Исходная информация Фактическая

- Компания по производству пластмассовых игрушек имеет два передела: формовку (в цехе А) и обработку (в цехе В). Основные материалы отпускаются

- Распределить общепроизводственные и общехозяйственные расходы между видами продукции. Исходная информация Фактическая сумма

- Распределить сумму фактических расходов по содержанию и эксплуатации оборудования между видами продукции.

- Распределить сумму фактических расходов по содержанию и эксплуатации оборудования между видами

- Провести 50% механическую выборку из совокупности данных по чистой прибыли

- Выполнить анализ показателей бухгалтерского баланса (Форма 1) или отчета о прибылях и убытках (Форма 2) путем расчета статистических показателей структуры и динамики

- В течение месяца были зарегистрированы фактические общепроизводственные расходы на сумму 68400 руб. (Д25К02, 10, 70, 69 и т.д.). Согласно учетной политике предприятия

- По данным своего варианта исчислите: 1. Базисные, цепные и среднегодовые показатели абсолютного прироста, темпов роста и темпов прироста величины прожиточного минимума