Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

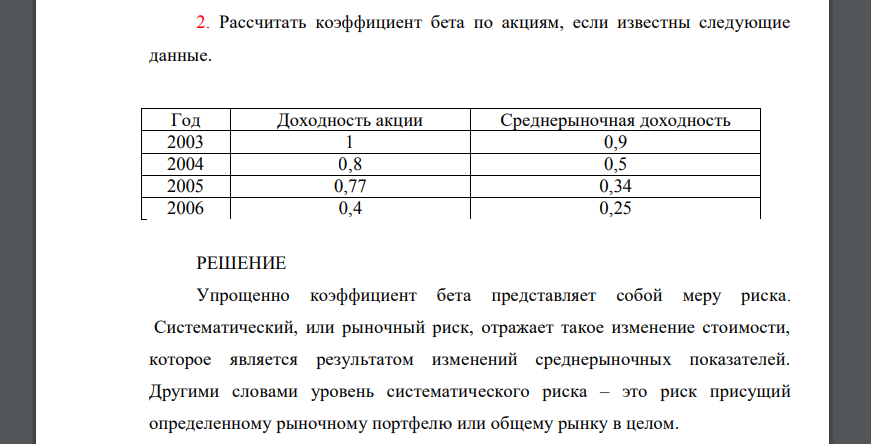

Рассчитать коэффициент бета по акциям, если известны следующие данные

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17524 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Рассчитать коэффициент бета по акциям, если известны следующие данные. Год Доходность акции Среднерыночная доходность 2003 1 0,9 2004 0,8 0,5 2005 0,77 0,34 2006 0,4 0,25

РЕШЕНИЕ

Упрощенно коэффициент бета представляет собой меру риска. Систематический, или рыночный риск, отражает такое изменение стоимости, которое является результатом изменений среднерыночных показателей. Другими словами уровень систематического риска – это риск присущий определенному рыночному портфелю или общему рынку в целом. Коэффициент бета - показывает чувствительность определенной ценной бумаги к колебаниям рынка в целом. Буквально понимается, что колебания общей доходности рынка или общей доходности конкретного портфеля ценных бумаг могут характеризоваться условно мерой риска 1,0. То есть если коэффициент бета равен 1, то систематический риск ценной бумаги в точности такой же, как риск портфеля. Бета-коэффициент, больший (меньший) единицы, указывает на то, что ценная бумага рискованнее (надежнее), чем рыночный портфель. Общая формула расчета коэффициента бета имеет следующий вид:

Похожие готовые решения по экономической теории:

- Определить взносы во внебюджетные фонды за год, если совокупный доход работника 650 000 руб

- Предприятие в 2008 году приобрело два автомобиля, бывшие в эксплуатации: год выпуска 2003, первоначальная стоимость – 420 000 руб

- На основе приведённых в таблице данных выполните следующее задание: а) определите тип рынка, на котором функционирует

- Составим генеральный бюджет предприятия. Таблица 2 – Исходные данные Бюджет Показатель Значение Бюджет продаж

- По имеющимся данным о розничном товарообороте (табл.5.N) цепные и базисные показатели динамики, изобразить

- Отразить в бухгалтерском учете: Торгово-посредническая организация реализовала за отчетный период товаров на сумму

- Имеются следующие исходные данные об остатках хозяйственных средств и источниках их образования на начало года

- Компанией АВС представлен следующий отчет о прибылях: На единицу Всего Выручка от реализации

- Семья Петровых вернулась из отпуска. Войдя в квартиру, Петровы обнаружили, что входная дверь квартиры взломана, но из квартиры

- Проживающий в России гражданин Ирака привел своего одиннадцатилетнего сына в муниципальную школу. Однако по результатам

- Компания устанавливает для своих клиентов дату платежей за товар на последний день месяца, следующего за месяцем поставки. В среднем клиенты

- Определить взносы во внебюджетные фонды за год, если совокупный доход работника 650 000 руб