Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Составьте сравнительные отчеты о прибыли по методу полного распределении затрат и по системе «диркт-костинг»

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17619 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

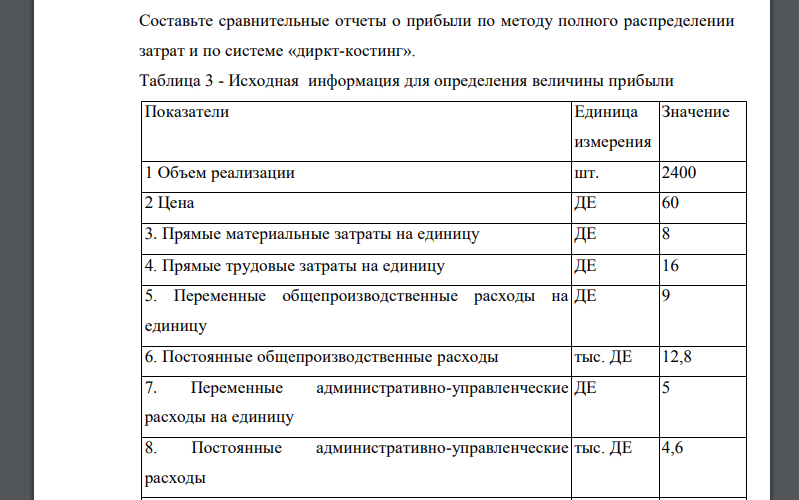

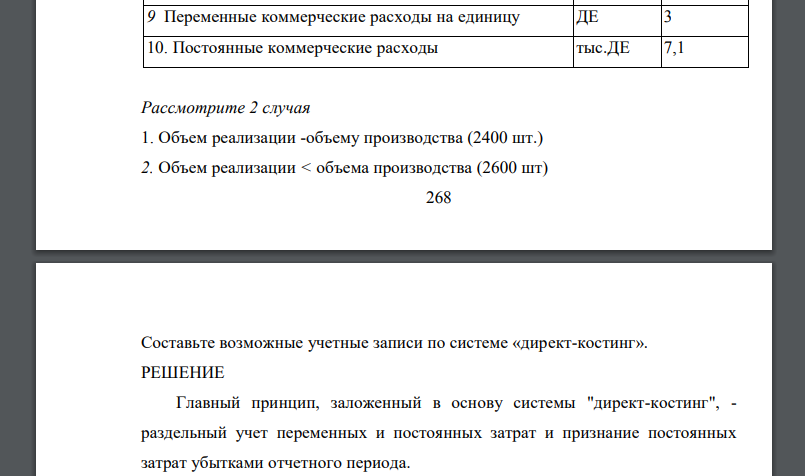

Составьте сравнительные отчеты о прибыли по методу полного распределении затрат и по системе «диркт-костинг». Таблица 3 - Исходная информация для определения величины прибыли Показатели Единица измерения Значение 1 Объем реализации шт. 2400 2 Цена ДЕ 60 3. Прямые материальные затраты на единицу ДЕ 8 4. Прямые трудовые затраты на единицу ДЕ 16 5. Переменные общепроизводственные расходы на единицу ДЕ 9 6. Постоянные общепроизводственные расходы тыс. ДЕ 12,8 7. Переменные административно-управленческие расходы на единицу ДЕ 5 8. Постоянные административно-управленческие расходы тыс. ДЕ 4,6 9 Переменные коммерческие расходы на единицу ДЕ 3 10. Постоянные коммерческие расходы тыс.ДЕ 7,1 Рассмотрите 2 случая 1. Объем реализации -объему производства (2400 шт.) 2. Объем реализации < объема производства (2600 шт) 269 Составьте возможные учетные записи по системе «директ-костинг».

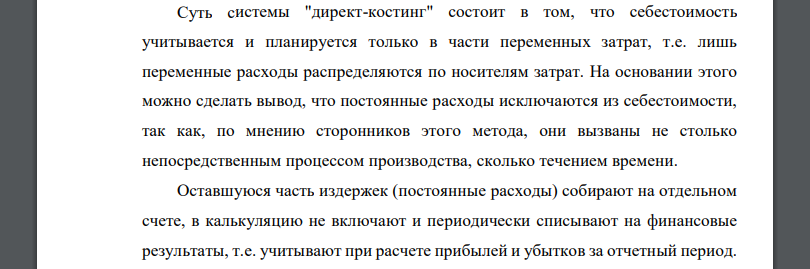

РЕШЕНИЕ

Главный принцип, заложенный в основу системы "директ-костинг", - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода. Суть системы "директ-костинг" состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные расходы распределяются по носителям затрат. На основании этого можно сделать вывод, что постоянные расходы исключаются из себестоимости, так как, по мнению сторонников этого метода, они вызваны не столько непосредственным процессом производства, сколько течением времени. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы - остатки готовой продукции на складах и незавершенное производство.

- Предположим, что регион Х и У производят только 2 товара: оборудование и продовольствие.

- Определите дефлятор ВВП, если ВВП в текущих ценах составил 86043 млрд. руб., а в сопоставимых ценах – 83053 млрд. руб.

- В сводке приведены сведения о количестве гражданских дел по ответственности за нарушение обязательств в суде, а также сведения об общей сумме всех исков

- Таможенная пошлина на ввозимое в страну сырье составляет 1,5%. Размер материальных затрат в себестоимости готовой продукции, произведенной