Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Уставный капитал общества, номинальная стоимость акций, количество обыкновенных и привилегированных акций

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

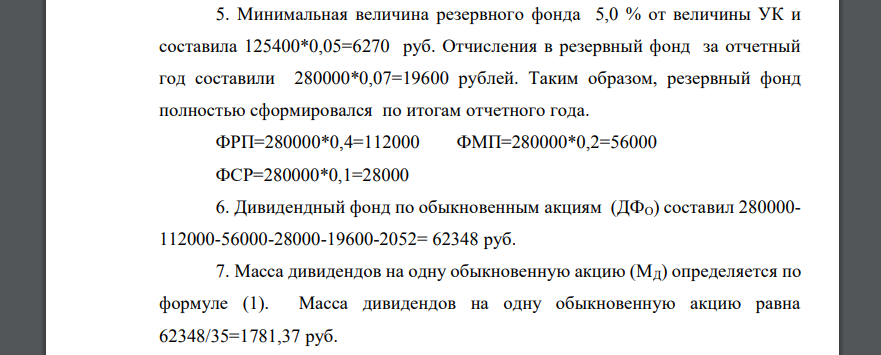

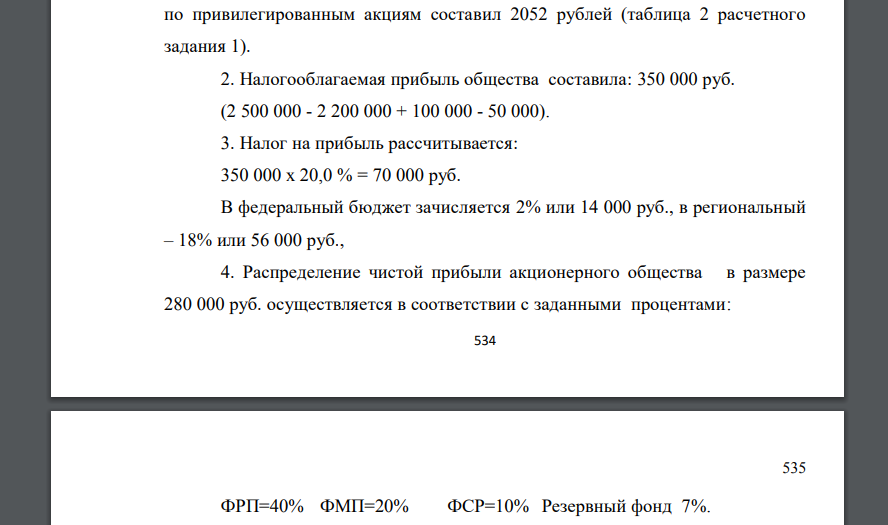

Уставный капитал общества, номинальная стоимость акций, количество обыкновенных и привилегированных акций, принимается по результатам выполнения расчетного задания 1. 2. Единая ставка налога на прибыль 20,0 %. Налоговая ставка при исчислении НДС принимается 18,0 %. Налоговая ставка при исчислении взносов на социальное страхование принимается 30,0 %. 533 533 3. Учитывая в настоящее время сложность определения налога на прибыль, вызванную необходимостью приведения к общему знаменателю налогового и бухгалтерского учета, в части определения расходов предприятия, в контрольном задании делается предположение, что факторов, влияющих на отклонение налогооблагаемой прибыли от бухгалтерской прибыли нет. 4. Источник формирования ФРП, ФСР, ФМП и резервного фонда - чистая прибыль, оставшаяся после формирования дивидендного фонда по привилегированным акциям. 5. В расчетном задании предполагается, что ежегодные отчисления от чистой прибыли с целью формирования резервного фонда останутся в последующие года без изменения до его полного формирования. Это относится к тому случаю, когда резервный фонд не сформируется по итогам отчетного года. 6. Нераспределенная прибыль, оставшаяся после отчислений в дивидендный фонд по привилегированным акциям и специальные фонды общества, по решению общего собрания акционеров, направляется на дивиденды по обыкновенным акциям. 7. НДС, принимаемый к вычету, рассчитывается в соответствии с исходными данными. Чтобы выделить НДС из стоимости приобретенных акционерным обществом товаров для своей производственной деятельности, необходимо стоимость приобретенных товаров умножить на 18 и разделить на 118. 8. Фонд оплаты труда принимается на уровне 40,0 % от себестоимости на производство и реализацию продукции общества. Численность работников акционерного общества 25 человек. В ходе выполнения расчетного задания студенту необходимо: 1. Зафиксировать дивидендный фонд по привилегированным акциям. 2. Подсчитать сумму налогооблагаемой прибыли акционерного общества. 3. Рассчитать налог на прибыль. 534 534 4. Распределить чистую прибыль на дивидендные фонды по привилегированным и обыкновенным акциям, а так же осуществить отчисления от чистой прибыли в фонд развития производства (ФРП), фонд материального поощрения (ФМП), фонд социального развития (ФСР), резервный фонд (РФ). Рассчитать за какой период сформируется резервный фонд в соответствии с его минимальным размером, установленным законодательством. 5. Определить массу дивидендов на одну обыкновенную акцию. 6. Определить доходность обыкновенных акций. 7. Определить отдачу на вложенный капитал учредителей. 8. Исчислить налог на добавленную стоимость и единый социальный налог. 9. Осуществить, схему зачисления налога на прибыль, налога на добавленную стоимость и единого социального налога, в соответствии с налоговым законодательством.

РЕШЕНИЕ:

Уставный капитал (УК) акционерного общества по итогам года составил, количество обыкновенных акций выпущено в количестве штук, привилегированных акций в количестве - штук, номинальная стоимость одной акции (СН) Дивидендный фонд (ДФП) по привилегированным акциям составил рублей (таблица 2 расчетного задания 1). 2. Налогооблагаемая прибыль общества составила: 3. Налог на прибыль рассчитывается: В федеральный бюджет зачисляется или руб., в региональный – или 4. Распределение чистой прибыли акционерного общества в размере осуществляется в соответствии с заданными процентами: Резервный фонд 5. Минимальная величина резервного фонда от величины УК и составила Отчисления в резервный фонд за отчетный год составили Таким образом, резервный фонд полностью сформировался по итогам отчетного года. 6. Дивидендный фонд по обыкновенным акциям (ДФО) составил 7. Масса дивидендов на одну обыкновенную акцию (МД) определяется по формуле (1). Масса дивидендов на одну обыкновенную акцию равна 8. Доходность обыкновенных акций (ДО) определяется по формуле где: МД - масса дивидендов на 1 обыкновенную акцию, руб. СН - номинальная стоимость одной обыкновенной акции, руб. и равна 9. Отдача на вложенный капитал учредителей (ОТ) определяется по формуле (3) где: ДФО, ДФП - дивидендные фонды по обыкновенным и привилегированным акциям, руб. УК - уставный капитал акционерного общества, руб. 10. Налог на добавленную стоимость исчисляется следующим образом: - налогооблагаемый объект - выручка от реализации продукции - налоговая база принимается в сумме

Похожие готовые решения по экономике:

- На предприятии по производству нефтехимического оборудования с целью повышения финансовой устойчивости было принято решение

- В соответствии с государственным заказом и хозяйственными договорами план предприятия включает

- Рассчитайте объем валовой продукции в плановом и отчетном году. 2. Рассчитайте планируемую производительность труда

- Трудоемкость выполнения заказа по видам работ составляет: заготовительные работы - 160 ч

- Подготовить бухгалтерскую отчетность за 2 года работы субъекта малого предпринимательства – Общества с ограниченной ответственностью «Апроизводство»

- Доходность актива за 8 лет представлена в таблице. Определить риск актива, представленный показателями выборочной дисперсии

- При проведении аудита аудитор использовал уровень существенности, определенный по нижеприведенным данным

- Все акции выбывших учредителей в конце финансового года распределяются только между оставшимися учредителями общества в соответствии

- Все акции выбывших учредителей в конце финансового года распределяются только между оставшимися учредителями общества в соответствии

- Рассчитаем различные варианты кредитования. С учетом требований к тому, что размер заемного

- Предложите химические и физико-химические и биологические методы количественного определение природных пенициллинов

- На предприятии по производству нефтехимического оборудования с целью повышения финансовой устойчивости было принято решение