Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

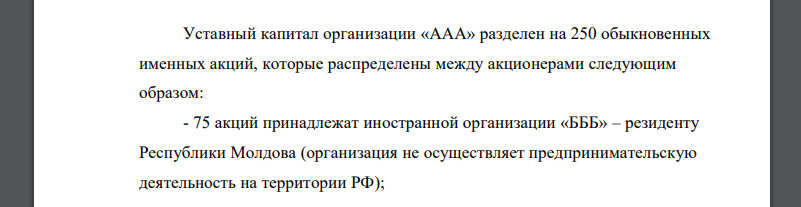

Уставный капитал организации «ААА» разделен на 250 обыкновенных именных акций, которые распределены

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

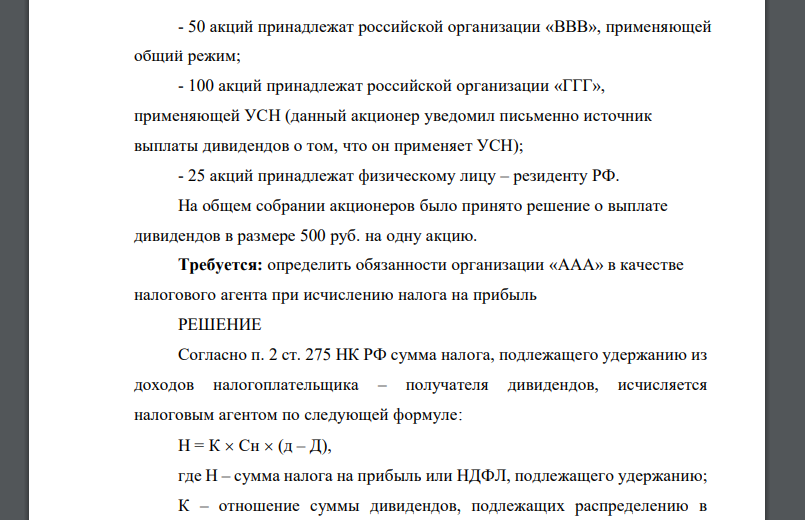

Уставный капитал организации «ААА» разделен на 250 обыкновенных именных акций, которые распределены между акционерами следующим образом: - 75 акций принадлежат иностранной организации «БББ» – резиденту Республики Молдова (организация не осуществляет предпринимательскую деятельность на территории РФ); - 50 акций принадлежат российской организации «ВВВ», применяющей общий режим; - 100 акций принадлежат российской организации «ГГГ», применяющей УСН (данный акционер уведомил письменно источник выплаты дивидендов о том, что он применяет УСН); - 25 акций принадлежат физическому лицу – резиденту РФ. На общем собрании акционеров было принято решение о выплате дивидендов в размере 500 руб. на одну акцию. Требуется: определить обязанности организации «ААА» в качестве налогового агента при исчислению налога на прибыль

РЕШЕНИЕ

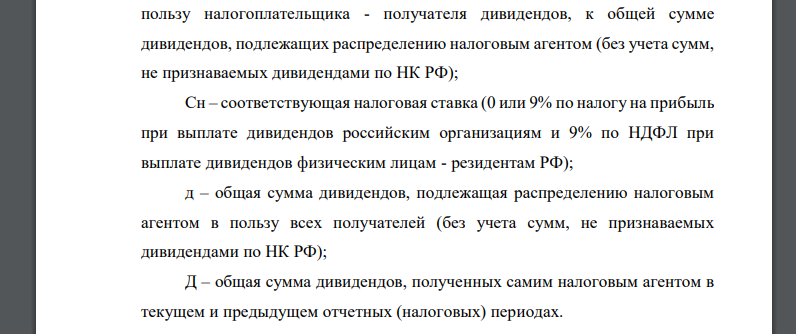

Согласно п. 2 ст. 275 НК РФ сумма налога, подлежащего удержанию из доходов налогоплательщика – получателя дивидендов, исчисляется налоговым агентом по следующей формуле: (д – Д), где Н – сумма налога на прибыль или НДФЛ, подлежащего удержанию; К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом (без учета сумм, не признаваемых дивидендами по НК РФ); Сн – соответствующая налоговая ставка (0 или по налогу на прибыль при выплате дивидендов российским организациям и по НДФЛ при выплате дивидендов физическим лицам - резидентам РФ); д – общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей (без учета сумм, не признаваемых дивидендами по НК РФ); Д – общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетных (налоговых) периодах. При расчете доли получателя дивидендов (показатель "К") и общей суммы дивидендов (показатель "д") из общей суммы дивидендов следует вычесть те дивиденды, которые распределены в пользу: - иностранных организаций; - физических лиц - нерезидентов РФ. Так как в данном случае организация «ААА» не получала дивидендов, то можно использовать упрощенную формулу: Д, где Д –размер дивидендов, выплаченных получателю Применительно к рассматриваемой ситуации организация - получатель дивидендов, применяющая УСН, не будет являться плательщиком налога на прибыль. Однако в отношении доходов в виде дивидендов она будет являться плательщиком налога (п. 2 ст. 346.11 НК РФ). Следовательно, налоговый агент компания «ААА» должна удержать и перечислить налог с дивидендов, выплаченных организации "ГГГ", применяющей УСН. Определим сумму налога, удерживаемого с иностранной организации «БББ». Сумма дивидендовакций рубль руб. Сумма налога на прибыль руб. Российской организации «ВВВ» выплачено руб., сумма налога: руб. Российской организации «ГГГ» выплачено руб., сумма налога: руб. Физическому лицу резиденту выплачено руб., сумма налога: руб. Итого сумма налога, удержанная налоговым агентом: руб. ОТВЕТ:

Похожие готовые решения по экономической теории:

- Определите: а) сумму авансовых платежей по земельному налогу за отчетные периоды; б) сумму земельного налога

- Определите: а) сумму авансовых платежей по земельному налогу за отчетные периоды; б) сумму земельного налога за налоговый период

- Рассчитайте сумму налога на имущество физических лиц, которую должен будет заплатить в бюджет Кирсанов

- Организация ведет добычу торфа на основании соответствующей лицензии. Количество добытого полезного ископаемого в октябре

- Заемщик - физическое лицо – получил в банке 1 июня 2014 года кредит на неотложные нужды сроком на 9 месяцев

- Определить оптимальное решение по правилу максимизации среднего ожидаемого дохода

- Определить оптимальное решение по правилу Сэвиджа (минимального риска)

- Основанная в Мэдисоне, штат Висконсин, фирма Let There Be Light Lamp Shade много уже лет обслуживала местный рынок, ориентируясь на покупателей

- Сравнительная оценка вариантов технологического процесса по технологической себестоимости. По данным табл. 1 определить: а) какой вариант изготовления стержня штекера целесообразнее применять

- Основанная в Мэдисоне, штат Висконсин, фирма Let There Be Light Lamp Shade много уже лет обслуживала местный рынок, ориентируясь на покупателей

- Определите: а) сумму авансовых платежей по земельному налогу за отчетные периоды; б) сумму земельного налога

- Проводя политику «дешевых денег», Центральный банк выкупает облигации на сумму 10 млрд. руб., в том числе у коммерческих банков на 5 млрд. руб.