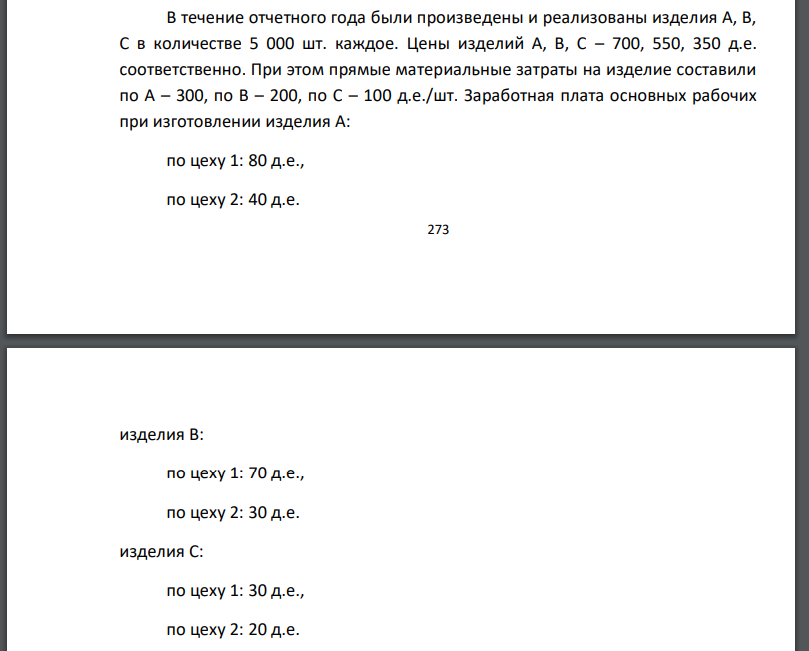

В течение отчетного года были произведены и реализованы изделия А, В, С в количестве 5 000 шт. каждое. Цены изделий А, В, С – 700, 550, 350 д.е.

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17400 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

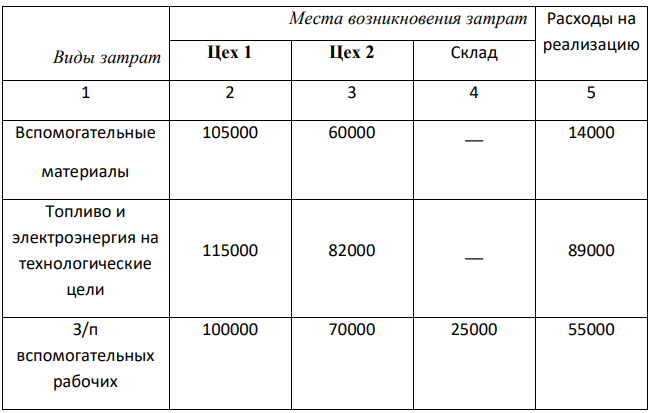

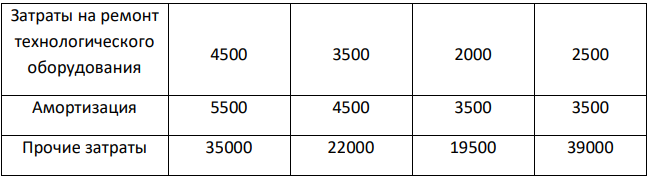

В течение отчетного года были произведены и реализованы изделия А, В, С в количестве 5 000 шт. каждое. Цены изделий А, В, С – 700, 550, 350 д.е. соответственно. При этом прямые материальные затраты на изделие составили по А – 300, по В – 200, по С – 100 д.е./шт. Заработная плата основных рабочих при изготовлении изделия А: по цеху 1: 80 д.е., по цеху 2: 40 д.е. 274 изделия В: по цеху 1: 70 д.е., по цеху 2: 30 д.е. изделия С: по цеху 1: 30 д.е., по цеху 2: 20 д.е. Сумма постоянных материальных затрат составляет 75000 д.е., зарплата управленческого персонала – 70000 д.е., зарплата обслуживающего персонала – 60000 д.е. Расходы на топливо и электроэнергию на общехозяйственные нужды – 50000 д.е., амортизация и затраты на ремонт по общехозяйственным основным средствам – 100000 д.е. Прочие общехозяйственные расходы (почтовые и телеграфные расходы, расходы по найму и т. д.) являются постоянными и составляют 300000 д.е. Данные по косвенным переменным затратам приведены в таблице:

Рассчитать в системе директ-кост: - производственную себестоимость по носителям затрат, - себестоимость реализованной продукции по носителям затрат, - результаты по носителям затрат, - результат хозяйственной деятельности предприятия за период. Отчисления на социальные нужды составляют 40% от заработной платы. Базой распределения косвенных расходов склада являются прямые материальные затраты, косвенных производственных расходов – основная заработная плата, расходов на реализацию – производственные затраты.

РЕШЕНИЕ

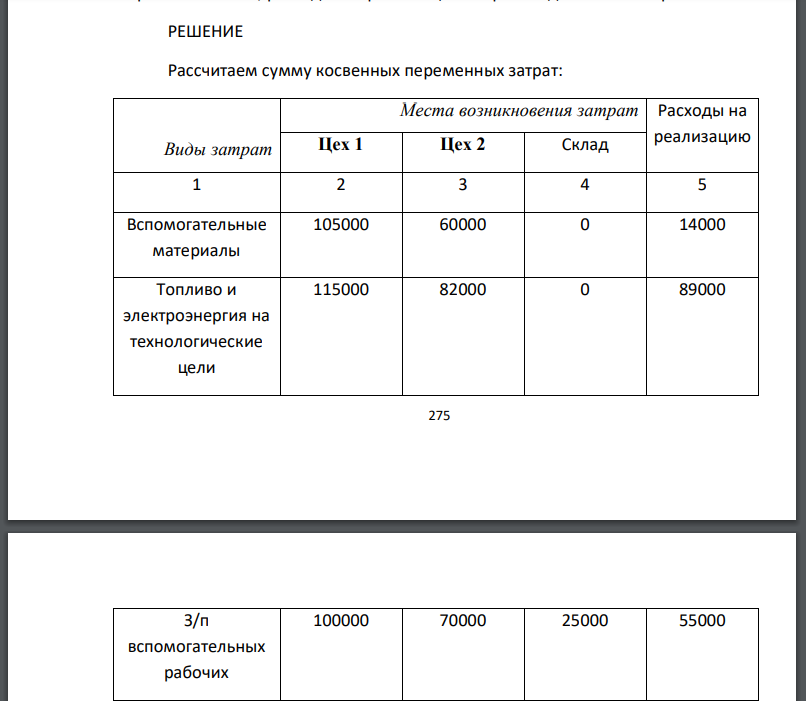

Рассчитаем сумму косвенных переменных затрат: Виды затрат Места возникновения затрат Расходы на реализацию Вспомогательные материалы Топливо и электроэнергия на технологические цели вспомогательных рабочих Взносы на социальное страхование Затраты на ремонт технологического оборудования Амортизация Прочие затраты ИТОГО Распределяем косвенные производственные расходы Заработная плата: На изделия А: на единицу На изделия на единицу На изделия на единицу Остальные расходы распределим аналогично:

Похожие готовые решения по экономической теории:

- У эксплуатационного предприятия есть возможность включить в производственную программу дополнительный объект. Для этого необходимо

- По данным таблицы 1.1 определить динамику и выполнение плана себестоимости услуг в целом по предприятию. Выполнить факторный анализ.

- Среднесписочная численность работников предприятия за год составила 600 чел. В течение года уволилось по собственному желанию 37 чел., уволена

- Предприятие в отчетном году реализовало 600 изделий по 5 тыс. руб. за штуку. Переменные затраты в себестоимости изделия – 3 тыс. руб. Общая

- Составить плановые калькуляции себестоимости изделий А и В, распределяя косвенные расходы двумя способами:

- На предприятии изготавливается изделие А из листового металлопроката. Масса заготовки с учетом отходов из-за некратности металлопроката

- В таблице содержатся данные о переменных затратах и объемах выпуска продукции. Величина постоянных затрат неизменна и составляет 150 д.е.

- Рассчитать величину маржинальной прибыли и определить долю маржинальной прибыли в цене изделия по ассортименту продукции,

- Рассчитать величину маржинальной прибыли и определить долю маржинальной прибыли в цене изделия по ассортименту продукции,

- Охарактеризуйте строение красителя метилового оранжевого (приведите структурную формулу), свойства (отношение к кислотам и щелочам)

- оценить структуру имущества и источников его образования, проанализировав актив и пассив баланса. 2) дать оценку уровня

- У эксплуатационного предприятия есть возможность включить в производственную программу дополнительный объект. Для этого необходимо