Финансовое состояние: анализ и оценка

Содержание:

Тема 1. Комплексный экономический анализ хозяйственной деятельности в системе управления организацией

Цели изучения темы – ознакомиться с основными понятиями экономического анализа и его ролью в процессе управления.

Задачи изучения темы:

Освоить предмет, роль и задачи экономического анализа.

Освоить место экономического анализа в системе наук.

Изучить роль экономического анализа в системе управления.

Изучить классификацию видов экономического анализа.

1. Предмет, роль и задачи экономического анализа.

2. Значение и место экономического анализа в системе наук.

3. Классификация видов экономического анализа.

Вопрос 1. Предмет, роль и задачи экономического анализа.

Понятие экономического анализа и его роль в системе управления. Анализ [с греческого analisis] означает расчленение, разложение изучаемого объекта на части, элементы. Для понимания сущности какого-то явления или процесс требуется знать внутренне присущие ему составляющие. Чем детальнее исследованы эти составляющие, тем эффективнее можно управлять этим явлением или процессом. Однако анализ не дает полного представления о явлении без синтеза, который устанавливает взаимосвязи между его отдельными составляющими. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

«Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды, основанный на расчленении разложении целого на составные части и изучении их во всем многообразии связей и зависимостей».

Экономический анализ складывается в экономических исследованиях как самостоятельная прикладная наука, имеющая свой предмет и метод исследования.

Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций.

Экономический анализ как практика есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

Отсюда содержание экономического анализа – всестороннее изучение экономической информации о деятельности объекта анализа. Исследование идет от анализа общих характеристик к анализу частностей (производственной или финансовой сфер деятельности).

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ (анализ хозяйственной деятельности), изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования.

Цели анализа могут быть самыми различными, но все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов.

Цель анализа определяет задачи, которые он должен решать.

Задачи экономического анализа:

1. Формирование информационной базы для проведения анализа на основе учетной, отчетной, бизнес-плана и другой информации.

2. Научное обоснование текущих и перспективных планов и установление закономерностей экономических явлений и процессов в конкретных условиях предприятия.

3. Установление основных факторов и причин достигнутого состояния (изменения) объекта, учет их влияния в пространственно-временном разрезе.

4. Выявление резервов повышения эффективности производства и разработка рекомендаций по использованию выявленных резервов.

5. Прогноз основных тенденция.

6. Подготовка, обоснование и выбор оптимальных вариантов управленческих решений из множества альтернативных вариантов.

Задачи анализа хозяйственной деятельности, разумеется не исчерпываются приведенными выше.

Предмет, объект и субъекты анализа. Сложившись как самостоятельная наука, экономический анализ имеет свой предмет и объект. Под объектом понимают то, на что направлена познавательная деятельность. В качестве совокупного объекта выступает вся хозяйственная деятельность. Однако объектами экономического анализа могут выступать экономические результаты хозяйственной деятельности, например, производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д.

Предмет познания - это отдельные стороны, свойства, т.е. то специфическое, что позволяет отличить ее среди множества других наук. Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов и соответствующие методы, способы и приемы измерения, моделирование. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в экономическом анализе.

Субъектами экономического анализа выступают пользователи экономической информации предприятия:

непосредственно заинтересованные в его деятельности: собственники и менеджеры;

опосредованно заинтересованные в его деятельности: государство (налоговые органы и др.), кредиторы, инвесторы, работники предприятия, деловые партнеры.

Принципы анализа.

Проводя экономический анализ, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой:

1. Научность. Анализ должен носить научный характер, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейший методический инструментарий экономических исследований.

2. Комплексность, т.е. охвата всех звеньев и сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

3. Системность. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов.

4. Объективность. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами.

5. Действенность. Анализ должен быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия.

6. Регулярность. Анализ должен проводиться по плану, а не от случая к случаю.

7. Оперативность. Умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

8. Массовость. Анализом должен заниматься широкий круг работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

9. Государственный подход. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая результаты хозяйственной деятельности, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

10. Эффективность. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Функции анализа:

1. Изучение характера действия экономических законов, установление закономерностей и тенденций происходящих явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов.

3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

4. Поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

5. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню экономического развития, использованию имеющихся возможностей.

6. Разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности – также одна из функций экономического анализа.

Вопрос 2. Значение и место экономического анализа в системе наук.

По мнению одних учёных, именно в недрах политической экономии зародился экономический анализ. По мнению других, возникновение экономического анализа обусловлено становлением бухгалтерского учёта. Третьи считают, что начало экономическому анализу положил аудит, как своеобразный контролёр правильности ведения бухгалтерского учёта. Труд итальянца Луки Пачиоли (1445-1515) «Трактате о счетах и записях» является по мнению многих ученых основой не только бухгалтерского но и финансового анализа.

Первым отечественным трудом, посвящённым проблемам анализа деятельности предприятий, считается книга Аринушкина И.С «Балансы акционерных предприятий», выпущенная в 20-е годы прошлого столетия.

Как и в других капиталистических странах, анализ в дореволюционной России был направлен в первую очередь на оценку финансового состояния предприятия и изыскание средств получения максимальной прибыли.

В постреволюционной России в 1918 году были утверждены Положения о государственной статистике. Основные положения по государственному счетоводству и отчетности, положившие основу единых методологических принципов не только учета, но и финансового анализа. В 1918 году издается первое инструктивное указание по экономическому анализу «Как следует подходить к разбору балансов торгово-промышленных предприятий». Появляются публикации по анализу: «Анализ баланса» П.Н. Худякова (1920 г.), монография «Счетоводство и ревизия» Р.Я.Вейцмана (1922 г.) «К анализу балансов» П.Н. Худякова (1925 г.) и ряд других работ.

В 1926 году вышла в свет книга А.Я. Усачева «Финансовый анализ баланса», где впервые появляется словосочетание «финансовый анализ» вне связи с учетом и контролем.

В 20-е годы на русский язык переводятся работы по экономическому анализу зарубежных авторов: Иоганна Шерра (Швейцария), Пауля Геретнера (Англия), Джеймса Блисса (США) и др.

Строительство крупных предприятий, рост потребительской кооперации, расширение торговли, создание коллективных хозяйств на селе поставили перед учетом, контролем и экономическим анализом ряд принципиально новых задач, связанных с укреплением хозрасчета. Если до 30-х годов экономический анализ развивался как анализ баланса, то в 30-е годы намечается комплексное использование экономической информации для экономических разработок. Экономическому анализу стали подвергаться все основные элементы производственного процесса - трудовые, материальные факторы и факторы средств труда.

Первые работы в области комплексного анализа деятельности предприятия и элементов производства принадлежат А.Я. Локшину («Анализ отчета». 1934 г.), Н.Р.Вейцману («Счетный анализ - основные приемы анализа по данным учета». 1937 г.) и др. Анализ приобретает строгую логическую последовательность. Итог практических разработок в области финансового анализа был подведен в книге С.К. Татура «Анализ хозяйственной деятельности» (1940 г.).

В годы Великой Отечественной войны финансовый анализ обогатился работами главным образом практического плана, так как к руководству пришли новые люди, неопытные в вопросах экономики, и им необходимы были знания практики аналитической работы. Авторами работ по экономическому анализу были известные сейчас экономисты и балансоведы – И.А. Шоломович, А.Ш. Маргулис, Н.Р. Вейцман, А.И. Сумцов и др.

В 1951 г. Совет Министров СССР утвердил новое положение о бухгалтерских отчетах и балансах государственных, кооперативных общественных предприятий и организаций. В нем предусматривалось, кроме обобщения передового опыта организации бухгалтерского учета, всемерное укрепление хозяйственного расчета, финансово-расчетной и отчетной дисциплины.

Переход к рыночным отношениям потребовал от ученых-экономистов пересмотра традиционного понимания важных экономических категорий, расширения состава экономического анализа и развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых и др.).

Немалый вклад в области исследований экономического анализа в новых условиях хозяйствования внесли такие ученые-экономисты, как М.И. Баканов, А.Д. Шеремет, В.В. Ковалев, Н.П. Любушин, М.В. Мельник, Э.В. Никольский и др.

Экономический анализ в системе наук.

Для всех экономических наук общим объектом изучения являются производственные отношения. Поэтому все экономические науки объединяются в систему, при этом у каждой есть свой предмет, отличный от других. Экономический анализ в той или иной степени связан со многими экономическими науками и такая тесная взаимосвязь обусловлена, прежде всего, следующими обстоятельствами.

Во-первых, экономический анализ использует информационный фонд таких наук как:

1. Бухгалтерский учет. Около 70% информации при проведении анализа деятельности фирмы исследователь получает в виде данных синтетического и аналитического учета, бухгалтерской отчетности.

2. Статистика. Статистическая отчетность предприятия позволяет исследователю получить дополнительную информацию, которая зачастую не менее важна, чем информация финансовая. Статистические выборки незаменимы при выполнении макроэкономического анализа, а также для целей перспективного анализа.

3. Экономика и финансы. Теория экономики и финансов используется для проведения исследований в макроэкономике, а экономика и финансы предприятия используется при проведении исследования ресурсов предприятия.

4. Маркетинг позволяет получить необходимую информацию для оценки внешней среды, анализа угроз и возможностей предприятия, в частности, исследования рынка. С другой стороны, разработка маркетинговых программ невозможна без анализа состояния рынка, анализа покупателей и конкурентной обстановки, анализа рыночных цен и формирования собственной ценовой тактики.

Во-вторых, экономический анализ использует инструментарий таких наук, как математика, статистика и экономико-математическое моделирование, для обработки полученной информации.

В-третьих, экономический анализ является источником информации для таких наук как, например, менеджмент – при обосновании управленческих решений, бизнес-планирование – для обоснования и контроля исполнения бизнес-планов, аудит как внутренний, так и внешний.

Экономический анализ наиболее тесным образом связан с планированием и контролем. Наряду с планированием, экономический анализ является одной из важнейших функций управления деятельностью предприятия.

Роль экономического анализа в управлении финансово-хозяйственной деятельностью в условиях рыночной экономики неуклонно возрастает. Это обусловлено необходимостью повышения эффективности хозяйственной деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов; обеспечения высокого уровня рентабельности бизнеса, конкурентоспособности организации, стабильного экономического роста и стратегической устойчивости.

На современном этапе экономического развития управленческие решения должны быть научно обоснованными, мотивированными, оптимальными, а значит основанными на точных расчетах, глубоком и всестороннем экономическом анализе.

Можно сказать, что экономический анализ - это деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов финансово-хозяйственной деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние различных факторов на величину результативных показателей; выявляются недостатки, неиспользованные возможности и перспективы. На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Для определения роли анализа в процессе принятия управленческих решений необходимо рассмотрение хозяйственного механизма управления коммерческой организацией, которую можно представить как саморегулирующая система, включающая два компонента:

управляющая система - собственники (учредители), генеральный директор, совет директоров, департаменты, подразделения;

управляемая система — хозяйственная деятельность, включающая следующие элементы: техника, технология, организация производства, организация труда, экономика, внешнеэкономические связи, социальные условия персонала, природоохранная деятельность.

Рис. 1. Экономический анализ в системе управления

В обобщенном виде система управления состоит из следующих взаимосвязанных функций: учета, анализа, планирования, регулирования, контроля и принятия управленческих решений.

Таким образом, экономический анализ является промежуточным звеном между процессами сбора, обработки информации и принятия управленческих решений; выступает основой научного управления хозяйственной деятельностью организации.

Утверждение планов для предприятия также представляет собой принятие решений, которые обеспечивают развитие производства в будущем и планируемом отрезке времени. Анализ при этом является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в процессе выявления и использования резервов повышения эффективности производства. Анализ содействует экономному использованию ресурсов, внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т. д. В результате этого укрепляется экономика предприятия, повышается эффективность производства.

Вопрос 3. Классификация видов экономического анализа.

Для понимания и содержания экономического анализа, он классифицируется по следующим признакам:

1. По отраслевому признаку анализ делится на: отраслевой, учитывающий специфику деятельности отдельных отраслей, и межотраслевой, являющийся теоретической и методологической основой отраслевых методик анализа.

2. По признаку времени различают предварительный анализ - до совершения хозяйственных операций, он необходим для обоснования планов и управленческих решений и последующий анализ (ретроспективный) - после совершения хозяйственных операций. Его используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики его состояния. Ретроспективный анализ делится на оперативный и итоговый (результативный). Перспективный анализ в зависимости от длины временного горизонта делится на краткосрочный и долгосрочный.

3. По пространственному признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межфирменном анализе сравниваются результаты деятельности двух или более предприятий.

4. По функциональному признаку, по той роли и задачам, которые он выполняет, выделяют: Финансовый (внешний) анализ – изучение финансового состояния предприятия и выявлении резервов повышения его устойчивости. Он является составной частью финансового учета, обслуживающего внешних пользователей информацией об организации. Управленческий (внутренниу) анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он является составной часть управленческого учета, обеспечивает руководство организации необходимыми данными для подготовки управленческий решений. Он носит оперативный характер, его результаты являются коммерческой тайной. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона. Экономико-экологический анализ - исследование взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию. Маркетинговый анализ - изучение внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности. Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования. Функционально-стоимостный анализ (ФСА) исследует функции, которые выполняет объект изучения, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции этого объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д. Разновидностью функционально-стоимостного анализа является FMEA-анализ (Failure Mode and Effects Analysis), который представляет собой технологию анализа возможности возникновения дефектов и их влияния на потребителя.

5. По методике изучения объектов различают: Качественный анализ – это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов. Количественный (факторный) анализ базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов. Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария. Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. Экономико-математический анализ выбирает наиболее оптимальный вариант решения экономической задачи, выявляют резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

6. По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами и т.д.

7. По степени охвата изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном - по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа.

Также существуют еще следующие виды анализа, которые можно классифицировать как нетрадиционные виды анализа: для определения производственных потенциалов предприятия, общей рыночной ситуации, изучения возможностей и угроз, исходящих из внешней среды используют SWOT-анализ. Для оценки макроэкономической среды, позиции компании на рынке, потенциала и направление бизнеса используют PEST-анализ. В целях анализа ассортиментного портфеля широкое применение в современных компаниях нашел АВС-анализ, RFM-анализ (Recency Frequency Monetary), анализ Дибба-Симкина. Об этих и других видах анализа более подробно будет рассказана в последующих главах.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом – только отдельные ее стороны, представляющие в данный момент наибольший интерес.

Комплексный анализ хозяйственной деятельности – совокупность принципов, методов и приемов всестороннего изучения хозяйственной деятельности организации.

Тема 2. Информационная база анализа хозяйственной деятельности предприятия

Цели изучения темы – ознакомиться информационной базой анализа хозяйственной деятельности предприятия.

Задачи изучения темы:

Изучить информационное обеспечение анализа.

Ознакомиться с требованиями, предъявляемыми к информации.

Изучить классификацию информации.

Изучить этапы проведения аналитической работы.

Изучить документальное оформление результатов анализа.

Вопросы темы:

1. Информационная база экономического анализа хозяйственной деятельности.

2. Классификация информации.

3. Этапы проведения аналитической работы.

4. Документальное оформление результатов анализа.

Вопрос 1. Информационная база экономического анализа хозяйственной деятельности.

Результативность анализа во многом зависит от информационного и методического обеспечения. Все источники информации делятся на нормативно–плановые, учетные и внеучетные.

1. Нормативная плановая информация подразделяется на технико-экономические нормативы и нормы и планы. Технико-экономические нормы во многом определяются непосредственно данными конструкторской и технологической подготовки производства. Плановые данные, нормативы и ценники условно называют постоянной информацией, так как плановые показатели, нормативы и ценники не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть – их стремятся отразить отдельно.

2. Информация учетного характера - это данные бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

3. Внеучетные источники информации - документы, регулирующие хозяйственную деятельность, а так же данные, характеризующие изменения внешней среды функционирования предприятия (договоры, рыночная информация, маркетинговые исследования и т.п.).

Таблица 1.

Требования предъявляемые к информации

|

Перечень требований к учетной информации |

Характеристика требований |

|

Уместность учетной и отчетной информации |

Своевременность, ценность, полезность для прогнозирования и оценки результатов. |

|

Достоверность информации |

Правдивость, соответствие нормативным актам и результатам, нейтральность, возможность проверки, осмотрительность. |

|

Сопоставимость |

Обеспечение проведения динамического и структурного анализа. |

|

Рациональность |

Достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных, умеренная стоимость. |

Вопрос 2. Классификация информации.

Экономическая информация крайне неоднородна; схема взаимосвязей отдельных ее видов отличается известной сложностью, к тому же отчетливо проявляется тенденция к их дальнейшему усложнению. Так, наряду с систематическим ростом объема информации ощущается ее нехватка для принятия управленческих решений. В то же время возрастание потока информации приводит к избыточности данных. Потребности научной организации управления вызывают необходимость изучения информационного потока в направлении, способствующем сдерживанию происходящего увеличения его объемов и ликвидации информационной недостаточности за счет устранения излишних данных. Экономический анализ, выступая основным потребителем информационных данных, используемых в процессе ретроспективного, текущего и перспективного анализа, должен выявить достоинства и недостатки действующей системы экономической информации.

Принципиальное значение для экономического анализа имеет классификация экономической информации по следующим признакам: стадиям образования; функциям в процессе управления; субъектам, проводящим анализ; объектам, которые характеризуются с помощью информации.

По стадиям образования различают первичную и вторичную (производную) информацию. Первичной информацией называется исходная информация, возникающая непосредственно в ходе производственно-хозяйственной деятельности. Вторичной называют такую информацию, которая получается (возникает) в результате обработки первичной информации. Вторичная информация, в свою очередь, подразделяется на промежуточную и результативную (итоговую).

По функциям в процессе управления экономическая информация подразделяется на информацию по конструкторской и технологической подготовке производства, нормативную, плановую, оперативную, бухгалтерскую и статистическую. На основе перечисленных видов информации оформляется отчетность как особый вид информации. Иногда при изучении отдельных сторон хозяйственной деятельности имеет смысл использовать и так называемые внеучетные и внеплановые данные. Взаимосвязь отдельных видов хозяйственного учета характеризуется тем, что: хозяйственная деятельность предприятия отражается с помощью всех видов учета — оперативного, бухгалтерского и статистического; в свою очередь, данные оперативного учета используются в бухгалтерском и статистическом учете, а данные бухгалтерского учета — в статистическом.

Большое значение имеет деление экономической информации по субъектам, проводящим анализ работы предприятия или его подразделения. Определенные виды информации поступают в различные отделы управления, лаборатории, руководителю и т.д. Совершенно определенная отчетность поступает во внешние организации: налоговые органы, банки, финансовые и статистические. Отсюда деление экономической информации на внутреннюю (внутреннего использования) и внешнюю. В свою очередь, внутренняя и внешняя информация также делится по подразделениям и организациям. Здесь особенно четко выступает требование, предъявляемое в экономической информации вообще: минимум информации для полного обеспечения принятия решений, вытекающих из функций органа.

Для экономического анализа очень важно подразделить информацию по объектам, которые характеризуются этой информацией, по назначению и цели ее использования. Объектами могут быть либо подразделения, либо отдельные стороны работы предприятия или подразделений.

Вопрос 3. Этапы проведения аналитической работы.

Экономический анализ состоит из нескольких этапов:

1. Уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

2. Разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект.

3. Собирается и подготавливается к анализу необходимая информация.

4. Проводиться предварительный анализ бухгалтерской отчетности – экспресс–анализ. Дает общее представление о положении организации.

Далее проводиться более углубленный анализ:

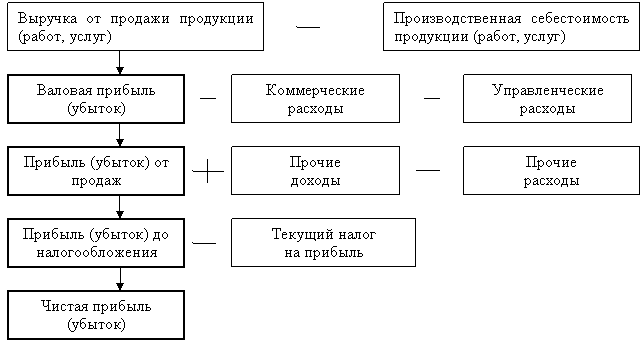

1. Анализ финансового состояния предприятия. Здесь изучается анализ ликвидности и платежеспособности организации, устанавливается тип ее финансовой устойчивости. Анализируются активы предприятия и источники их формирования. Проводиться анализ дебиторской и кредиторской задолженности.

2. Анализ финансовых результатов и деловой активности предприятия – дает оценку эффективности предприятия. Анализируется прибыль и ее качество, источники ее формирования.

3. Анализ ресурсов организации. Этот анализ заключается в оценке трудовых ресурсов и заработной платы работников организации. Анализируются основные средства и материальные ресурсы. Проводится анализ производства и реализации продукции и ее себестоимости.

4. Комплексный анализ организации. На этом этапе проводится анализ вероятности банкротства и кредитоспособности анализируемого предприятия. Особое внимание уделяется преднамеренному банкротству.

5. Вывод по результатам анализа и разработка рекомендаций. Завершающий этап аналитической работы.

Планирование аналитической работы – это важное условие, от которого зависит действенность и эффективность анализа. При проведении анализа составляются следующие планы:

1. Комплексный план аналитической работы предприятия. В нем помечаются основные цели и задачи анализа, объекты, которые подлежат изучению, формируются основные показатели исследования. Указывается периодичность проведения анализа и основные исполнители анализа по-объектно. Он обычно составляется на один год.

2. Тематические планы – планы по глобальным проблемам, которые требуют углубленного изучения. Данные планы также содержат объекты анализа, субъекты, этапы и сроки проведения аналитической работы, формы отчетности.

Вопрос 4. Документальное оформление результатов анализа.

Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Обычно это пояснительная записка (аналитический отчет), справка, заключение.

Пояснительная записка обычно составляется для внешних пользователей анализа. Если результаты анализа предназначены для внутрихозяйственного использования, то они оформляются в виде справки или заключения.

Она должна содержать общие вопросы, отражающие экономический уровень развития предприятия, условия его хозяйствования, характеристику ассортиментной и ценовой политики, конкурентоспособности продукции, широту рынков сбыта продукции, репутацию предприятия, его имидж в деловом мире. Необходимо также указать положение товаров на рынках сбыта, т.е. на какой стадии жизненного цикла находится каждый товар на рынке (внедрения, роста и развития, зрелости, насыщения и спада). Следует охарактеризовать реальных и потенциальных конкурентов, указать сильные и слабые стороны их бизнеса.

После этого необходимо отразить динамику показателей, характеризующих производственные и финансовые результаты, имущественное и финансовое состояние предприятия, его деловую активность, эффективность работы.

В пояснительной записке дается характеристика как положительных, так и отрицательных сторон деятельности предприятия за отчетный период, раскрываются объективные и субъективные, внешние и внутренние факторы, повлиявшие на производственные и финансовые результаты его работы, излагается перечень мероприятий, направленных на устранение недостатков и повышение эффективности функционирования предприятия в будущем.

Аналитическая часть пояснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание нужно уделять выводам и предложениям по результатам анализа. Выводы и предложения должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов.

Содержание справки или заключения по результатам анализа, в отличие от пояснительной записки, может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Здесь обычно не дается общая характеристика предприятия и условий его деятельности.

Бестекстовая форма представления результатов анализа — это постоянный макет типовых аналитических таблиц без пояснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и представить его в пригодной для восприятия форме. Аналитические таблицы должны быть наглядными и простыми.

Такой порядок оформления результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в обработанной и систематизированной информации и принять необходимые решения. Бестекстовый анализ повышает его действенность, так как при этом сокращается разрыв между выполнением анализа и использованием его результатов.

Наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать их в динамике

Тема 3. Методология и методика экономического анализа

Цели изучения темы – ознакомиться с методологией и методикой экономического анализа.

Задачи изучения темы:

Изучить методологию и методику экономического анализа.

Ознакомиться с системой показателей экономического анализа.

Изучить приемы и методы экономического анализа.

Освоить методику факторного анализа.

Вопросы темы:

1. Понятие методологии и методики экономического анализа.

2. Система показателей экономического анализа.

3. Приемы и методы экономического анализа.

4. Методика факторного анализа и моделирование в факторном анализе.

5. Способы измерения влияния факторов в факторном анализе

Вопрос 1. Понятие методологии и методики экономического анализа.

Каждая наука имеет свой метод как общий подход к исследованию, который конкретизируется в методике. Метод – «как» познается экономическое явление или процесс. Другими словами метод – это способ исследования своего предмета. Способы исследования предмета экономического анализа (причинно-следственных связей) базируются на всеобщем диалектическом методе познания.

Диалектика исходит из того, что изучаемые явления берутся в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; при этом развитие понимается как борьба противоположностей, отражающая объективные законы самой действительности. Основные принципы метода экономического анализа отражают следующие основные черты:

1. одной из характерных черт метода экономического анализа является необходимость постоянных сравнений;

2. необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса;

3. изучение хозяйственной деятельности организаций должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими;

4. экономический анализ способен устанавливать причинно-следственные связи и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности;

5. каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой;

6. важной методологической чертой анализа является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод экономического анализа – это диалектический подход, способы и приемы изучения, измерения и обобщения влияния многочисленных факторов на результаты деятельности организации как экономической системы.

Метод реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

Методика экономического анализа – это совокупность правил, способов и приемов для выполнения исследований или какой-либо аналитической работы. Она всегда конкретна и включает в себя следующие элементы:

Задачи исследования.

Цели и объект исследования.

Способы и приемы экономического анализа.

Сроки проведения экономического анализа.

Отчет о проведенном исследовании.

В экономическом анализе различают общую и частные методики анализа.

Общая методика – система исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях национальной экономики. Например, методика анализа ликвидности баланса.

Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа.

Методология (философия методики) экономического анализа состоит из метода как общего подхода к исследованиям и конкретной методики как совокупности специальных приемов (методов), применяемых для обработки и анализа экономической информации.

Вопрос 2. Система показателей экономического анализа.

Хозяйственно-финансовая деятельность промышленных, торговых и иных предприятий измеряется многочисленными экономическими показателями, которая сводиться в определенную систему.

Стоимостные и натуральные (в зависимости от положенных в основу измерителей). Использование стоимостных показателей вытекает из наличия товарного производства и товарного обращения, товарно-денежных отношений и действия закона стоимости в условиях свободного рынка. Важными стоимостными показателями на промышленных предприятиях является показатель реализованной продукции и показатель товарной продукции. В состав товарной продукции входят готовые изделия, реализуемые полуфабрикаты, выполненные работы и оказанные услуги промышленного характера. Показатель товарной продукции в большей степени, чем валовой, позволяет сделать в аналитическом исследовании переход к показателю реализованной продукции.

Натуральные показатели используются в плановой и учетно-аналитической практике всех предприятий. Применение конкретного измерителя зависит от специфики производства и от физических свойств продукции. Например, продукция обувной промышленности измеряется в парах обуви (по видам, размерам, сортам); продукция ликеро-водочной промышленности измеряется в декалитрах; мукомольной промышленности – в тоннах, в сельском хозяйстве натуральными показателями характеризуются сбор сельскохозяйственной продукции (картофель, овощи, зерно и т.д.).

Количественные и качественные показатели - в зависимости от того какая сторона явления измеряется, используются для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий. Количественные показатели могут выражаться как в стоимостном, так и натуральном измерителях. Например, количественными показателями являются объем реализованной продукции в рублях, выпуск продукции текстильным комбинатом в метрах, оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях и т.д. В количественных показателях измеряется поголовье животных в сельском хозяйстве.

Качественные показатели используются для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат.

Объемные и удельные показатели. Объемные показатели – это величины оптового и розничного товарооборота, оборотных средств, издержек обращения, прибыли. Удельные показатели – это вторичные, производными от соответствующих объемных показателей. Выпуск продукции и количество рабочих – объемные показатели, а отношение первого ко второму, т.е. выработка продукции на одного рабочего, – удельный показатель.

Вопрос 3. Приемы и методы экономического анализа.

К одному из важнейших элементов методики экономического анализа относится выбор способов (приемов, методов) исследования, которые используются в качестве инструментов аналитического процесса.

К стандартным приемам экономического анализа относятся:

Горизонтальный анализ – анализ во времени, применяются абсолютные изменения (прирост или уменьшение) и относительные изменения (темп роста и темп прироста).

Вертикальный анализ – изучение показателей в структуре, изучается темп роста и темп прироста.

Трендовый анализ – анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на его составляющие, выделение основной линии развития – тренда. Линия тренда отражает долгосрочное основное развитие показателя. Для выявления тренда используются различные приемы сглаживания, выравнивания и т.п.

Факторный анализ – методика изучения и измерения влияния факторов на результативный показателей (подробно будет рассмотрено в следующей главе).

Метод финансовых коэффициентов – основан на относительных показателях (коэффициентах).

На определенных этапах анализа деятельности организации используются различные методы исследования хозяйственных процессов и их результатов.

На этапе логического осмысления экономического явления или (процесса) используются качественные методы экономического анализа. Они устанавливают взаимосвязи между отбираемыми исходными показателями на начальном этапе любой методики анализа, которая с помощью качественных методов приобретает структурно-логический вид. Качественные методы применяются также на заключительном этапе анализа – этапе обобщения и оценки полученных результатов.

С помощью количественных методов экономическая информация обрабатывается, преобразуется, систематизируется, определяется влияние факторов, подсчитываются неиспользованные резервы и т.п.

Способ сравнения – важнейший метод экономического анализа - это научный способ познания, в процессе которого явления или предметы сопоставляются с целью определения общих черт либо различий. Основные виды сравнения, применяемые в экономическом анализе:

Сравнение фактических (отчетных) показателей с плановыми или нормативными.

Сравнение фактических (отчетных) показателей с показателями прошлых периодов (при исследовании тенденций развития).

Межхозяйственные сравнения - сравнение показателей исследуемого предприятия с показателями других предприятий, среднеотраслевыми показателями (при выявлении резервов).

Сравнение результатов деятельности организации до и после изменения фактора (например, рост объема продаж после увеличения расходов на рекламу).

Сравнение является начальной стадией анализа хозяйственной деятельности. В последующем должны быть исследованы причины выявленных отклонений по анализируемым показателям.

Абсолютные показатели показывают количественные размеры явления безотносительно к размеру других явлений в единицах меры, веса, объема, продолжительности, площади, стоимости и т.д. Абсолютное отклонение – это разность между фактическим и базовым значением показателя.

Относительные показатели (проценты, коэффициенты и индексы) наиболее применимы в вертикальном анализе, широко используются для дополнения абсолютных значений изучаемых показателей. Относительное отклонение определяются делением одной величины показателя на другую, которая принимается за базу сравнения.

Средние показатели дают обобщенную оценку изучаемым процессам и явлениям. В экономическом анализе применяются: средняя арифметическая, средняя геометрическая, используемая при исчислении средних темпов роста индексов и коэффициентов, средняя гармоническая, средняя хронологическая.

Способы группировки предполагает составление специальных аналитических таблиц, которые позволяют выявить характер взаимосвязи между анализируемыми показателями, позволяют обнаружить закономерности, тенденции и выявить взаимодействие между изучаемыми явлениями, объектами, показателями. Группировочный признак должен быть основным. Например, при анализе издержек группировка статей идет по признаку зависимости их от объема производства. Результатом группировки является построение группировочных таблиц.

Графический способ анализа являются средством иллюстрации хозяйственных процессов и методом изучения экономики. При графическом способе зависимость между показателями изображается при помощи диаграммы или графика.

Способ выражения зависимости с помощью формулы называется аналитическим. В экономическом анализе для изображения функции одного аргумента пользуются в основном прямоугольными координатами.

Табличное отражение данных. Заключается в составлении аналитических таблиц. Существуют три вида таблиц: простые, групповые и комбинированные. В простых таблицах перечисляются составляющие изучаемого объекта. В групповых таблицах составляющие изучаемого объекта объединяются в группы по одному признаку. В комбинированных таблицах представлена разбивка на группы и подгруппы по нескольким признакам.

Балансовый метод. Балансовый метод служит в основном для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, результаты которых должны быть тождественными. Кроме привычного бухгалтерского баланса в анализе используются трудовые, товарные, денежные балансы. Они могут быть плановыми и фактическими (отчетными). При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств, трудовых ресурсов.

Эвристические методы анализа - это неформальные методы решения экономических задач, связанных со сложившейся хозяйственной ситуацией, на основе интуиции, прошлого опыта, экспертных оценок специалистов и других методов. Они включают в себя набор неформальных приемов и способов, позволяющих руководству предприятия решать поставленные задачи. К наиболее применяемым на практике можно отнести следующие методы:

метод мозгового штурма - опрос специалистов (группы специалистов) о предлагаемом решении какой-либо задачи. Каждый участник предлагает свое решение поставленной задачи. В результате этого опроса выбирается лучшее решение;

метод экспертных оценок - каждый специалист-эксперт оценивает, предлагаемые ему группы решений. Эти решения могут быть оценены в баллах, например, по десятибалльной системе. В конечном итоге выбирается вариант решения по среднему взвешенному показателю.

Вопрос 4. Методика факторного анализа и моделирование в факторном анализе.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Каждое явление можно рассматривать и как причину, и как результат. Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем.

Показатели, определяющие поведение результативного признака, называются факторными.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие виды факторного анализа:

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции - от частных, отдельных факторов к обобщающим.

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части.

При многоступенчатом факторном анализе проводится детализация факторов на составные элементы с целью изучения их сущности.

Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Динамический факторный анализ представляет собой методику исследования причинно-следственных связей в динамике.

Ретроспективный факторный анализ изучает причины изменения результатов хозяйственной деятельности за прошлые периоды.

Перспективный факторный анализ исследует поведение факторов и результативных показателей в перспективе.

Основные этапы факторного анализа:

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация и систематизация их с целью обеспечения системного подхода.

3. Моделирование взаимосвязей между результативными и факторными показателями.

4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5. Работа с факторной моделью (ее практическое использование для управления экономическими процессами).

Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования.

Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического выражения.

В экономическом анализе принято выделять следующие основные типы моделей, используемые в экономическом анализе:

дескриптивные – модели описательного характера, основанные на использовании информации, содержащейся прежде всего в бухгалтерской отчетности;

предикативные – модели предсказательного, прогностического характера, применяемые для прогнозирования доходов предприятия и его будущего финансового состояния;

нормативные – модели сравнения фактических результатов с ожидаемыми бюджетными.

Экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта.

В факторном анализе различают модели: детерминированные (функциональные), стохастические (корреляционные).

С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При создании детерминированных факторных моделей необходимо выполнять ряд требований:

факторы, включаемые в модель, должны реально существовать, а не быть надуманными абстрактными величинами или явлениями;

факторы, входящие в модель, должны находиться в причинно-следственной связи с изучаемым показателем;

все показатели факторной модели должны быть количественно измеримыми, т.е. иметь единицу измерения и необходимую информационную базу;

факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, т.е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели:

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели:

Этот тип моделей применяется в том случае, когда результативный показатель представляет собой произведение нескольких факторных показателей.

3. Кратные модели:

Они применяются в том случае, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели - сочетание в различных комбинациях предыдущих моделей:

и т.д.

и т.д.

Преобразование факторных моделей. Применительно к классу детерминированных факторных систем различают следующие основные приемы моделирования:

Метод удлинения - замена фактора в числителе исходной факторной системы на сумму однородных показателей. В результате может быть получена смешанная или аддитивная модель с новым набором факторов.

Метод формального разложения - замена фактора в знаменателе на сумму однородных показателей. В результате может быть получена смешанная модель.

Метод расширения - умножение числителя и знаменателя дроби на один или несколько новых показателей. В результате может быть получена мультипликативная или смешанная модель.

Метод сокращения - деление числителя и знаменателя дроби на один и тот же новый показатель. В результате получается кратная, мультипликативная или смешанная модель с новым набором факторов.

Вопрос 5. Способы измерения влияния факторов в факторном анализе.

Одной из главных задач анализа является изучение причин, влияющих на изменение различных экономических показателей. Цель факторного анализа - количественное измерение влияния каждого отдельно взятого фактора.

В детерминированном анализе для этого используются следующие способы:

Способ цепной подстановки. Это наиболее универсальный способ, так используется для всех видов детерминированных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Математическое описание способа цепных подстановок при использовании его на примере четырехфакторной мультипликативной зависимости выглядит следующим образом:

,

,

,

,

где

- величина результирующего показателя базисного периода;

- величина результирующего показателя базисного периода;

- величина результирующего показателя фактического отчетного периода;

- величина результирующего показателя фактического отчетного периода;

- факторы влияющие на результативный показатель.

- факторы влияющие на результативный показатель.

Последовательные подстановки имеют следующие зависимости:

,

,

,

,

.

.

Расчет влияния каждого фактора на результирующий показатель вычисляется следующим образом:

,

,

,

,

,

,

.

.

Баланс отклонений имеет вид:

.

.

Используя способ цепной подстановки, необходимо помнить:

1. В первую очередь нужно учитывать изменение количественных, а затем качественных показателей.

2. Количество условных показателей на один меньше, чем число факторов.

Для многофакторных моделей чаще всего применяется прием прямого счета с использованием аналитических таблиц. Для реализации этого приема строится специальная аналитическая таблица. Рассмотрим макет таблицы для четырехфакторной модели y = f(a,b,c,d) (табл. 2).

Таблица 2.

Расчет влияния факторов на изменение результативного показателя методом прямого счета

|

Подстановки |

Взаимодействующие факторы |

Результативный показатель |

Влияние фактора |

|||

|

a |

b |

C |

d |

|||

|

1.Базовые значения факторов. |

|

|

|

|

|

Х |

|

2. Изменение фактора а. |

|

|

|

|

|

|

|

3. Изменение фактора b. |

|

|

|

|

|

|

|

4. Изменение фактора c. |

|

|

|

|

|

|

|

5. Изменение фактора d. |

|

|

|

|

|

|

|

Совокупное влияние факторов. |

x |

x |

x |

x |

Х |

|

Для мультипликативных моделей также можно применять метод цепных подстановок с использованием индексов. Расчет влияния факторов для трехфакторной мультипликативной модели  с помощью этого приема выполняется по формулам:

с помощью этого приема выполняется по формулам:

где

- индекс изменения фактора a

- индекс изменения фактора a  ;

;

- индекс изменения фактора b;

- индекс изменения фактора b;

- индекс изменения фактора с;

- индекс изменения фактора с;

- базисное значение результативного показателя.

- базисное значение результативного показателя.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях и моделях мультипликативно-аддитивного типа:

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Порядок аналитических расчетов на четырехфакторной мультипликативной зависимости выглядит следующим образом.

где

- величина результирующего показателя базисного периода;

- величина результирующего показателя базисного периода;

- величина результирующего показателя фактического отчетного периода;

- величина результирующего показателя фактического отчетного периода;

- факторы влияющие на результативный показатель.

- факторы влияющие на результативный показатель.

Расчеты влияния исследуемых факторов представляют следующую зависимость:

где

Баланс отклонений имеет вид:

С помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту).

Индексы – относительные показатели, характеризующие изменение сложного явления с функциональными связями, составные части которого непосредственно несоизмеримы.

Важным составным элементом индекса является его вес или коэффициент сведения частей разнородной совокупности к единому показателю. Он должен сохранить модель структуры изучаемого явления в динамики.

Принято при исчислении объемных индексов в качестве веса использовать цены  , а при исчислении индексов качественных показателей - объемы

, а при исчислении индексов качественных показателей - объемы  .

.

Основной формой экономического индекса является агрегатный, характеризующий изменение уровня развития всей сложной совокупности.

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Исчисляют агрегатный индекс по формулам:

Индекс объемов:

Индекс качеств (цены)

Индекс оборотов

,

,

где

– цена отчетного и базисного периода;

– цена отчетного и базисного периода;

- количество в отчетном и базисном периоде.

- количество в отчетном и базисном периоде.

В зависимости от сроков исчисления различают базисные и цепные индексы. При базисных индексах за базу сравнения принимается показатель одного года (постоянная величина). Когда за базис для каждого последующего периода принимается показатель предыдущего периода (переменная величина), называется цепным.

Описанные выше способы основаны на методе элиминирование, исключения воздействия всех факторов на результативный показатель, кроме одного. С остальными методами можно ознакомиться в учебнике «Экономический анализ» под общей редакцией Косоруковой.

Стохастический анализ – представляет собой исследование влияния факторов на результативный показателей, связь которых имеет вероятный (корреляционный) характер. При стохастическом моделировании используется например корреляционный метод или метод линейного программирования. Такие модели имеет формальный характер. За параметрами этих моделей часто нет экономического смысла.

Корреляционный анализ позволяет решить следующие задачи:

определить изменение результативного показателя под воздействием одного или нескольких факторов, то есть определить, на сколько изменяется величина результативного показателя при изменении факторного показателя на единицу измерения;

установить относительную степень зависимости результативного показателя от каждого фактора.

Для изучения связи одного факторного и результативного показателей используется парная корреляция, а при изучении взаимодействия нескольких факторов с результативным показателем – множественная корреляция.

Линейное программирование – это метод, заключающийся в нахождении экстремальных (максимальных или минимальных) значений линейной функции многих переменных при наличии линейных ограничений. Он позволяет выбрать оптимальный вариант из значительного количества альтернатив путем решения системы линейных уравнений. Несмотря на относительную простоту, линейное программирование связано с большим количеством трудоемких вычислений. Условиями применения этого метода для решения экономических задач являются:

количественная ограниченность изучаемых факторов;

взаимозаменяемость факторов.

Теория игр – это раздел прикладной математики, изучающий методы обоснования оптимальных решений в конфликтных ситуациях.

Теория массового обслуживания рассматривает разнообразные процессы в экономике как процессы обслуживания, то есть удовлетворения каких-либо запросов или заказов.

Для разработки стохастических моделей требуются значительные объемы информации. Чем больше информационные объемы, тем точнее получаются стохастические модели. Основной недостаток стохастических моделей – трудность анализа процессов и явлений, которые хотя и взаимосвязаны, но протекают не синхронно во времени. Положительные качества стохастических моделей – простота, доступность алгоритмизации и программирования (Excel, MathCad, Mathlab) делают построение моделей относительно несложным.

Тема 4. Анализ внешней среды предприятия

Цели изучения темы – ознакомиться с методами анализа внешней среды предприятия, осуществить на практике один из методов внешнего анализа.

Задачи изучения темы:

Освоить методику SWOT-анализа.

Освоить методику PEST-анализа.

Изучить принцыпы построения Модели конкурентных сил М. Портера (Модель «5 сил» Портера).

Понять концепцию Бенчмаркинга.

Вопросы темы:

1. Значение и место анализа внешней среды в комплексном анализе хозяйственной деятельности предприятия.

2. Методы анализа внешней среды (маркетингового анализа) предприятия.

Вопрос 1. Значение и место анализа внешней среды в комплексном анализе хозяйственной деятельности предприятия.

Анализ внешней среды необходим для получения данных о состоянии и объемах производства, динамики предложения товаров (работ, услуг) на рынке, трудностях развития отрасли, в которой функционирует предприятие, и влияющих на отрасль факторах.

Цель отраслевого анализа - получение общего представления о рынке предложения продукции и использование данных для принятия дальнейших решений о вступлении (не вступлении) или уходе из данного бизнеса. Под отраслью для целей анализа понимается совокупность производителей и потребителей определенной группы товаров, сходных по своему потребительскому назначению (группа фирм, чья продукция имеет настолько сходные качества, что борьба идет за одних и тех же покупателей).

Внешнюю среду предприятия условно делят на две части: макроокружение и микроокружение. На макроокружение компании трудно оказывать значительное влияние или контролировать его процессы. Динамика микроокружения может напрямую зависеть от выбора стратегии предприятия.

Для получения полной и достоверной информации проводят детальное изучение всех параметров, отражающих рыночный потенциал отрасли в динамике: объемы и динамика сбыта продукции (работ услуг) на рынке, основные участники рынка, структура рынка, количество конкурентов, потребительский спрос.[2]

Вопрос 2. Методы анализа внешней среды (маркетингового анализа) предприятия.

Для определения производственных потенциалов предприятия, общей рыночной ситуации, изучения возможностей и угроз, исходящих из внешней среды и для определения стратегических целей компании используют SWOT-анализ.

SWOT — метод анализа, заключающийся в разделении факторов и явлений на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), оpportunities (возможности) и threats (угрозы).

SWOT был впервые предложен в 1963 году в Гарварде на конференции по проблемам бизнеса и политики. Первоначально он был основан на озвучивании и структурировании информации о текущей ситуации и тенденциях на рынке. В 1965 году профессора Гарвардского университета предложили технологию использования SWOT-модели для разработки стратегии поведения фирмы. Поскольку SWOT-анализ не содержит экономических категорий, он нашел применение в самых различных областях деятельности. В частности, SWOT-анализ применяют для определения позиции фирмы на рынке.

SWOT-анализ позволяет систематизировать всю имеющуюся информацию и принимать взвешенные решения, касающиеся развития бизнеса, выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся в распоряжении предприятия ресурсы и рыночные возможности.

Проведение SWOT-анализа заключается в заполнении «матрицы SWOT-анализа». В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы (рис. 2).

На первом этапе SWOT-анализа определяют сильные и слабые стороны предприятия.

Сильные стороны предприятия (Strengths) — то, в чем оно преуспело или какая-то особенность, предоставляющая вам дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п.

Рис. 2. Матрица SWOT-анализа

Слабые стороны предприятия (Weaknesses) — это отсутствие чего-то важного для функционирования предприятия или то, что пока не удается по сравнению с другими компаниями и ставит в неблагоприятное положение. Это может быть слишком узкий ассортимент выпускаемых товаров, плохая репутация компании на рынке, недостаток финансирования, низкий уровень сервиса.

Для проведения данного этапа анализа определяют перечень параметров для оценки. По каждому параметру определяют, что является сильной, а что является слабой стороной. Затем заполняется таблица: в первый столбец записывают параметр оценки, а во второй и третий — те сильные и слабые стороны предприятия, которые существуют в этом направлении (таблица).

После этого из всего списка сильных и слабых сторон предприятия необходимо выбрать наиболее важные и записать их в соответствующие ячейки матрицы SWOT-анализа. Оптимальным считается, если возможно ограничиться 7-10 сильными и таким же количеством слабых сторон.

На втором этапе анализа определяют рыночные возможности и угрозы предприятия.

Рыночные возможности (Opportunities) — это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. Это может быть ухудшение позиций конкурентов, резкий рост спроса на продукцию, появление новых технологий производства, рост уровня доходов населения. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые может использовать исследуемое предприятие.

Рыночные угрозы (Threats) — события, наступление которых может оказать неблагоприятное воздействие на предприятие. Это выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение числа покупателей или их доходов и др.

Также как и на первом этапе анализа составляется перечень по которому необходимо оценить рыночную ситуацию. Каждый пункт перечня относят либо к рыночным возможностям предприятия либо расценивают как угрозу.

Из всего перечня выберают наиболее важные возможности и угрозы и заносят их в матрицу SWOT-анализа. Для этого каждую возможность (или угрозу) необходимо оценить по двум параметрам, задав два вопроса: «Насколько высока вероятность того, что это случится?» и «Насколько это может повлиять на предприятие?». Необходимо выбрать те события, которые произойдут с большой долей вероятности и окажут заметное влияние на бизнес.

На третьем этапе анализа, пользуясь матрицей, проводят сопоставление имеющихся у предприятия сильных и слабых стороны с рыночными возможностями и угрозами. Это позволяет получить ответ на ряд вопросов: «Как можно воспользоваться открывающимися возможностями, используя сильные стороны предприятия?», «Какие слабые стороны предприятия могут в этом помешать?», «За счет каких сильных сторон можно нейтрализовать существующие угрозы?», «Каких угроз, усугубленных слабыми сторонами предприятия, нужно больше всего опасаться?».

Заполнив матрицу SWOT-анализа можно обнаружить что:

определились основные направления развития предприятия (ячейка 1, показывающая, как можно воспользоваться открывающимися возможностями);

выделены основные проблемы предприятия, подлежащие скорейшему решению для успешного развития бизнеса (остальные ячейки матрицы).

Для оценки макроэкономической среды, позиции компании на рынке, потенциала и направление бизнеса используют PEST-анализ.

PEST-анализ— это инструмент, позволяющий выявить политические (Political), экономические (Economic), социальные (Social) и технологических (Technological) аспектов внешней среды, которые могут повлиять на деятельность предприятия. применяется в качестве инструмента анализа макроэкономической среды компании. Для простоты и удобства анализа все факторы принято совместно рассматривать в виде четырехпольной таблицы (рис. 3).

PEST-анализ рекомендуется проводить по методу «мозгового штурма» в несколько этапов.

На первом этапе участники анализа определяют и указывают временной отрезок, на который рассчитан анализ, выделяют и записывают на доске или большом листе бумаги наиболее крупные факторы внешней среды по каждому из четырех рассматриваемых блоков.

На втором этапе по каждому из выделенных крупных факторов определяются и записываются те явления и события, которые особенно сильно могут воздействовать в будущем на предприятие.

Рис. 3. Матрица PEST–анализа

На третьем этапе выделенные факторы следует разделить на положительные и отрицательные, создающие для предприятия новые ограничения и угрозы.

На четвертом этапе рекомендуется задать ряд вопросов по каждому из выявленных положительных факторов, сформулировать и затем зафиксировать письменно ответы на них.

На пятом шаге задаются аналогичные вопросы по каждому из факторов, которые могут оказать отрицательное влияние. Исходя из полученных результатов, вносятся необходимые поправки в работу предприятия.

Главная задача PEST-анализа – это прогнозирование изменения существенных факторов внешней среды, которые могут оказать реальное влияние на деятельность предприятия в перспективе. В зависимости от динамики изменения тех или иных факторов какие-то из них будут улучшаться, а какие-то – ухудшаться. Задача разрабатываемой стратегии развития предприятия – учесть данный прогноз и максимально нейтрализовать негативное влияние этих факторов.

Для изучения рыночных возможностей продукта общепринята Модель конкурентных сил Портера (Модель «5 сил» Портера).

Концепция Майкла Портера выделяет пять основных рыночных сил, которые, по его мнению, определяют интенсивность конкуренции в любой отрасли:

1. Сила потребителей (имеют ли потребители больший выбор, откажутся ли они от продукта при повышении цен).

В ряде случаев покупатели могут влиять на рыночные цены:

когда они совершают закупки в больших объемах, что позволяет им требовать снижения цен;

когда они существенно заинтересованы в экономии средств, поскольку приобретаемый ими товар составляет значительную часть их общих издержек;

когда они покупают стандартные продукты или товары, в цену которых входит плата за доставку и обслуживание;

когда они стоят перед необходимостью нести небольшие издержки переключения;

когда они имеют низкие доходы;

когда они сами имеют возможность производить данный продукт;

когда они озабочены качеством приобретаемого продукта;

когда они обладают полной рыночной информацией.

2. Угроза появления аналогичной продукции (существуют ли у продукта товары-заменители (субституты), которые ограничивают потенциал продукции анализируемой компании).

Портер отмечает, что заменители становятся особенно серьезной угрозой в том случае, когда дают покупателям не просто альтернативные продукты и услуги, но и существенно улучшают соотношение цена/потребительские качества.

3. Сила поставщиков (способны ли поставщики добиваться повышения цен на свою продукцию).

По мнению Портера, поставщики, объединенные в ассоциации, обладают значительным могуществом, в следующих случаях:

когда в отрасли, в которой действуют поставщики, доминируют несколько компаний и существует более высокий уровень концентрации производства, чем в отрасли покупателей;

когда у поставляемого товара нет товаров заменителей;

когда существенная часть продаж конкретного поставщика не зависит от конкретного покупателя;

когда продукция поставщика в каком-то отношении уникальна или же попытки покупателя найти продукт-заменитель связаны с большими издержками и трудностями;

когда поставщики создают реальную угрозу «форвардной интеграции» – группа поставщиков может стать конкурентом покупателю, используя продаваемые ими ресурсы и (или) продукты для производства товара, который в настоящее время производит покупатель.

4. Противостояние существующих производителей (сколько компаний борется за существующие рынки сбыта, какие методы конкуренции используются).

По мнению Портера, конкуренция ожесточеннее в тех отраслях, где доминируют следующие условия:

в отрасли конкурирует много фирм, или конкурирующие фирмы примерно равны по величине и (или) объему ресурсов, которыми располагают;

исследуемая отрасль развивается медленно;

у фирм высокие постоянные издержки;

производители несут большие расходы на хранение продукции;

производители вынуждены считаться со сроками, в течение которых необходимо продать продукт;

имеются серьезные препятствия для выхода из отрасли.

5. Угроза появления новых конкурентов (связана с проблемами, с которыми может столкнуться новый производитель, появившийся в отрасли). Портер выделяет следующие барьеры, затрудняющие доступ новых конкурентов на рынок:

экономия за счет увеличения масштабов производства;

известные торговые марки;

потребность в высоких капиталовложениях;

издержки переключения потребителей на новые товары.

В настоящее время на предприятиях находит применение Бенчмаркинг (Benchmarking) — аналитическая деятельность, посредством которой фирма изучает продукцию и маркетинговый процесс используемые прямыми конкурентами и фирмами, работающими в подобных областях.