Годовой бухгалтерский отчет: содержание и порядок составления

Содержание:

Введение

Данная тема была выбрана не случайно, так как помимо актуальности, каждый год появляются новые стандарты бухгалтерского учета.

Бухгалтерская отчетность служит основным источником информации о деятельности организации, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о хозяйственных операциях и результатах хозяйственной деятельности.

Каждый бухгалтер обязан знать не только азы своей профессии, но и все изменения, которые с ними связаны, так как каждый год бухгалтерская отчетность не только меняется и происходят изменения в законе, а также поправки к законам (приказы). В течении 2018 года опять было много изменений, причем эти изменения не только связаны с годовой отчетностью, но и с налогами, документооборотами и т.д.

Порядок составления и представления бухгалтерской отчетности регулируется Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Любая годовая отчетность коммерческих организаций включает в себя:

-бухгалтерский баланс;

-отчет о финансовых результатах;

-приложение к балансу и отчету о финансовых результатах.

Причем, аудиторское заключение не входит в состав бухгалтерской отчетности.

В первой главе будут рассмотрены основные аспекты годовой бухгалтерской отчетности, где будут рассмотрены последние требования к составлению годовой бухгалтерской отчетности на примере малой организации и основные сроки и порядки.

Во второй главе будет рассмотрен бухгалтерский баланс, где более подробно будут рассмотрены виды активов.

В третьей главе будет анализ бухгалтерского отчета на основании организации, где будут рассмотрены основные параметры.

Предметом данной курсовой является рассмотрение общих требований к составлению бухгалтерской отчетности и изменений в 2018 году.

Целью данной курсовой является рассмотрение последних изменений и определение основных понятий и составлений бухгалтерской отчетности.

В данной курсовой будет 3 главы. В первой главе представлены теоретические аспекты, где будут раскрываться основные темы, такие как общие требования к составлению бухгалтерской отчетности, которые будут включать не только теорию, но и основные параметры составления.

Вторая глава содержит теоретическую часть, где будет рассмотрен бухгалтерский отчет и его виды.

В третьей главе будет рассмотрена организация ОАО «Ромашка», где на примере будет рассчитан бухгалтерский баланс.

Глава 1.Общие требования к годовой отчетности.

1.1. Понятие, составление и назначение бухгалтерской отчетности.

Для четкого понимания, какие изменения каждый год происходят в годовой отчетности, надо понимать, что такое годовая отчетность.

Отчетность- система показателей, отражающих результаты хозяйственной деятельности организации за отчетный период.

Информация, содержащаяся в бухгалтерской отчетности, необходима как внутренним пользователям (руководству организации, учредителям), так и внешним (кредиторам организации, потенциальным инвесторам, налоговым органам, органам статистики).

Помимо отчетности, информация необходима для дальнейшего развития организации, так как на основе этого отчета можно проанализировать предыдущие показатели и составить статистику для дальнейшего экономического роста.

Годовая бухгалтерская отчетность составляется по формам, рекомендованным Минфином РФ.

На основании данных бухгалтерской отчетности учредители будут распределять прибыль организации, кредиторы - принимать решения о выдаче займов, а инвесторы делать выводы о целесообразности капиталовложений. Налоговым органам бухгалтерская отчетность необходима для контроля за правильностью исчисления налогов. Государственный комитет по статистике на основе бухгалтерской отчетности формирует сводные данные об экономическом положение в стране.

Отчетность организации классифицируется по видам, назначению, по срокам составления, степени обобщения отчетных данных.

По видам отчетность делится на: бухгалтерскую, статистическую, оперативную и налоговую (рисунок 1).

Рисунок 1. Классификация отчетности.

Таким образом, по видам- бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах, составляется на основании данных бухгалтерского учета.

Статистическая отчетность содержит сведения по отдельным показателям хозяйственной деятельности, составляется по данным статистики, бухгалтерского и оперативного учета.

Оперативная отчетность содержит сведения за короткие промежутки времени, составляется на основе данных оперативного учета.

Налоговая отчетность представляет собой развернутый расчет налоговой базы на отчетную дату, составляется по налоговой декларации.

По назначению: 1)Государственная отчетность содержит круг показателей, характеризующих наиболее важные стороны деятельности организации; 2)Специальная отчетность включает совокупность определенных показателей; 3)Внутренняя отчетность содержит данные , необходимые для повседневного оперативного руководства производственно-финансовой деятельностью организации.

По срокам:

-Внутригодовая(промежуточная):

Форма №1 «Бухгалтерский баланс»;

Форма №2 «Отчет о прибылях и убытках».

-Годовая:

Бухгалтерский баланс- форма №1;

Отчет о прибылях и убытках- форма №2;

Отчет о движении капитала- форма №3;

Отчет о движении денежных средств- форма №4;

Приложение к бухгалтерскому балансу- форма №5;

Отчет о целевом использовании полученных средств- форма №6;

Пояснительная записка.

По степени обобщения информации:

-первичную отчетность составляют отдельные организации на основании данных текущего учета, где включена информация об имущественном и финансовом положении организации;

-сводную отчетность составляют организации, имеющие дочерние и зависимые подразделения, на основании отчётов этих подразделений, находящихся на территории Республики Беларусь и за её пределами в порядке, устанавливаемом Министерством финансов Республики Беларусь. Сводная отчётность составляется вышестоящими организациями, статистическими органами по территориальному принципу и отраслям производства путём обработки первичной отчетности подведомственных организаций.

По объему информации о состоянии хозяйственной деятельности различают отчётность общую и тематическую:

Общая отчётность комплексно и всесторонне характеризует финансово-хозяйственную деятельность организаций, например, бухгалтерский баланс, отчёт о прибылях и убытках, и т.п.

Тематическая отчетность – это чаще всего статистические или оперативные отчёты. Среди бухгалтерской отчётности — тематической является вся внутренняя отчётность (отчетность о себестоимости конкретных изделий, об отдельных расходах или движении отдельных видов хозяйственных средств и их источников).

По срокам представления различают нормативную и срочную отчётность:

Нормативная отчётность представляется в строго определенные сроки.

Срочная отчётность — по истечении 4 – 5 дней после отчетного периода.

По степени обобщения классифицируют первичную и сводную отчётность:

Первичную отчётность составляют отдельные организации на основании данных текущего учёта. Она включает информацию об имущественном и финансовом положении организации, а также о финансовых результатах её деятельности.

Сводную отчётность составляют организации, имеющие дочерние и зависимые подразделения, на основании отчётов этих подразделений, находящихся на территории Республики Беларусь и за её пределами в порядке, устанавливаемом Министерством финансов Республики Беларусь. Сводная отчётность составляется вышестоящими организациями, статистическими органами по территориальному принципу и отраслям производства путём обработки первичной отчетности подведомственных организаций.

Разновидностью сводной отчётности является консолидированная отчётность. Данную отчетность составляют концерны, компании и другие юридические лица (материнские организации), которые владеют уставным капиталом или контрольными пакетами акций других юридических лиц (дочерних организаций).

Поскольку главной задачей индивидуальной бухгалтерской отчетности является обеспечение пользователей качественной, надежной и сопоставимой информацией об организации, то ее нужно составлять по российским стандартам, разрабатываемых на основе МСФО(международные стандарты финансовой отчетности). В перспективе целесообразно оценить возможность ее составления некоторыми организациями непосредственно по МСФО (вместо российских стандартов).

В ряде случаев в российских стандартах может предусматриваться несколько альтернативных подходов к формированию и представлению информации в бухгалтерской отчетности. Они могут устанавливать разный объем информации в индивидуальной бухгалтерской отчетности отдельным категориям организаций, в частности возможность составления упрощенной системы бухгалтерской отчетности.

Консолидированная финансовая отчетность предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Она выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям.

Главной задачей консолидированной финансовой отчетности является обеспечение гарантированного доступа заинтересованных пользователей к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения этой задачи консолидированная финансовая отчетность должна составляться по МСФО, подвергаться обязательному аудиту и публикации.

Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом. В связи с этим ее содержание, сроки, формы и порядок составления определяются организацией самостоятельно.

1.2. Порядок подписания годовой бухгалтерской отчетности.

Бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это законодательством Российской Федерации, или учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом. При этом бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Таким образом, в делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта. При этом подпись руководителя экономического субъекта должна содержать дату подписания этого экземпляра.

Исходя из всего, бухгалтерская отчетность в обязательном порядке должна быть подписана руководителем организации.

Подпись главного бухгалтера на отчетности не обязательна, достаточно одной подписи руководителя.

Но, ничто не мешает организации расширить перечень подписантов отчетности, включив в него, например, главного бухгалтера или финансового директора.

Если бухгалтерский отчет ведется специализированной организацией, то отчетность может быть подписана работниками этой организации. При этом в любом случае подпись руководителя организации должна присутствовать.

В то же время требования не ограничивают право руководителя в установленном порядке передать право подписи отчетности другому лицу на основании доверенности.

В случаях представления бухгалтерской (финансовой) отчетности в несколько адресов такая отчетность должна быть подписана одними и теми же уполномоченными лицами.

1.3. Сроки, порядок и адреса представления бухгалтерской и налоговой отчетности.

Организации предоставляют годовую бухгалтерскую отчетность в налоговые органы, а также в органы статистики. Организация обязана представить годовую бухгалтерскую отчетность в налоговую инспекцию по месту нахождения не позднее 3 месяцев после окончания отчетного года.

В органы статистики отчетность предоставляется в те же сроки- не позднее 3 месяцев после окончания отчетного года.

Организации, имеющие обособленные подразделения, должны предоставлять бухгалтерскую отчетность в налоговый орган по месту нахождения головной организации.

Аудиторское заключение сдавать в налоговую инспекцию вместе с годовой бухгалтерской отчетностью не надо, даже если организация подлежит обязательному аудиту.

Таким образом, даже те организации, которые обязаны проходить аудиторское заключение, сдают в налоговые органы только годовую финансовую отчетность, не включающую в себя аудиторское заключение.

Значит, у налоговых органов нет оснований штрафовать налогоплательщиков за непредставление аудиторского заключения.

С 2014 года аудиторское заключение необходимо сдавать в органы статистики.

Аудиторское заключение предоставляется одновременно с отчетностью.

Если на момент предоставления отчетности аудиторского заключения еще нет, то отчетность сдается в органы статистики без аудиторского заключения, а заключение представляется отдельно- не позднее 10 дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

Бухгалтерскую отчетность за 2018 год можно представить в налоговый орган на бумажном носителе или в электронном виде.

Налоговые органы не имеют права требовать от организации предоставлять бухгалтерскую отчетность исключительно в электронном виде. Организация имеет полное право предоставлять в налоговый орган бухгалтерский баланс и отчет о финансовых результатах с приложениями на бумаге.

В письме ФНС (Федеральная Налоговая Служба) даются разъяснения для налогоплательщиков, сдающих бухгалтерскую отчетность в налоговые органы в бумажном виде. В письме говорится о том, что в целях автоматизированной обработки бухгалтерской (финансовой) отчетности, поступающей от налогоплательщиков на бумажном носителе, ФНС России рекомендованы машиночитаемые формы документов.

Таким образом, при сдаче бухгалтерской отчетности в бумажном виде желательно использовать рекомендованные ФНС машиночитаемые формы со штрих-кодами. Такие формы позволяют инспекторам автоматизировать ввод представленных в них сведений в свою учетную систему.

Налоговая декларация представляется в налоговый орган в бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

В настоящее время право выбора способа представления отчетности осталось только у организаций со среднесписочной численностью работников до 100 человек. Если среднесписочная численность работников на 1 января 2018 года превысила 100 человек, то всю налоговую отчетность организация обязана представлять в электронном виде.

Право выбора способа представления налоговой декларации не распространяется на декларации по НДС, так как их сдают строго в электронном виде. Декларации по НДС на бумажном носителе могут сдавать только налоговые агенты по НДС, которые не являются налогоплательщиками НДС.

ФНС России настоятельно призывает всех налогоплательщиков сдавать всю налоговую отчетность в электронном виде.

Представление документов со штрих-кодом позволит отдельным категориям налогоплательщиков пользоваться привычным для них способом сдачи налоговой отчетности, и в то же время сократит время обработки документов налоговыми органами. В свою очередь, это позволит свести к минимуму риск возникновения технических ошибок при начислении налогов.

Также в налоговый орган не позднее 20 января текущего года следует подавать сведения о среднесписочной численности работников за предшествующий год.

1.4. Особенности представления бухгалтерской и налоговой отчетности организациями, созданными в 2018 году.

Для новых организаций, созданных после 30 сентября 2018 года, первый отчетный год начинается с даты их регистрации и заканчивается 31 декабря 2019 года, поэтому представлять годовую бухгалтерскую отчетность за 2018 год им не требуется. Таким образом, таким организациям годовую бухгалтерскую отчетность следует предоставить за 2019 год с момента регистрации по 31 декабря 2019 года.

Организации, зарегистрированные ранее 30 сентября 2018 года, годовую бухгалтерскую отчетность предоставляют на общих основаниях с даты регистрации по 31 декабря 2018 года.

Если организация создана в декабре 2018 года, то первым налоговым периодом является период с момента создания до 31 декабря 2019 года. За 2018 год такая организация налоговый отчет не предоставляет.

Если организация была создана не менее чем за 10 дней до конца квартала, то за этот квартал она сдает отчетность.

Если организация была создана менее чем за 10 дней до конца квартала, то первым налоговым периодом для такой организации является период времени со дня создания до конца следующего квартала.

Отчетность по НДФЛ и страховым взносам за 2018 год предоставляется всеми организациями в общем порядке, созданными в 2018 году, независимо от того, когда они были созданы.

2. Бухгалтерский баланс.

Форма баланса предусматривает отражение показателей минимум за 2 предыдущих года. В связи с этим заполняется:

-на текущую отчетную дату (на конец отчетного периода);

-на 31 декабря предыдущего года;

-на 31 декабря года, предшествующего предыдущему году.

Таким образом, при заполнении баланса за 2018 год в нем указываются данные на 31 декабря 2018г., 31 декабря 2017г. И 31 декабря 2016 года.

Малые предприятия и некоммерческие организации могут вести упрощенный бухучет.

Таким образом, в бухгалтерском балансе в первой графе пояснениями к бухгалтерскому балансу и отчету о финансовых результатах являются:

-отчет об изменениях капитала;

-отчет о движении денежных средств;

-пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в текстовой или табличной форме(рисунок 2).

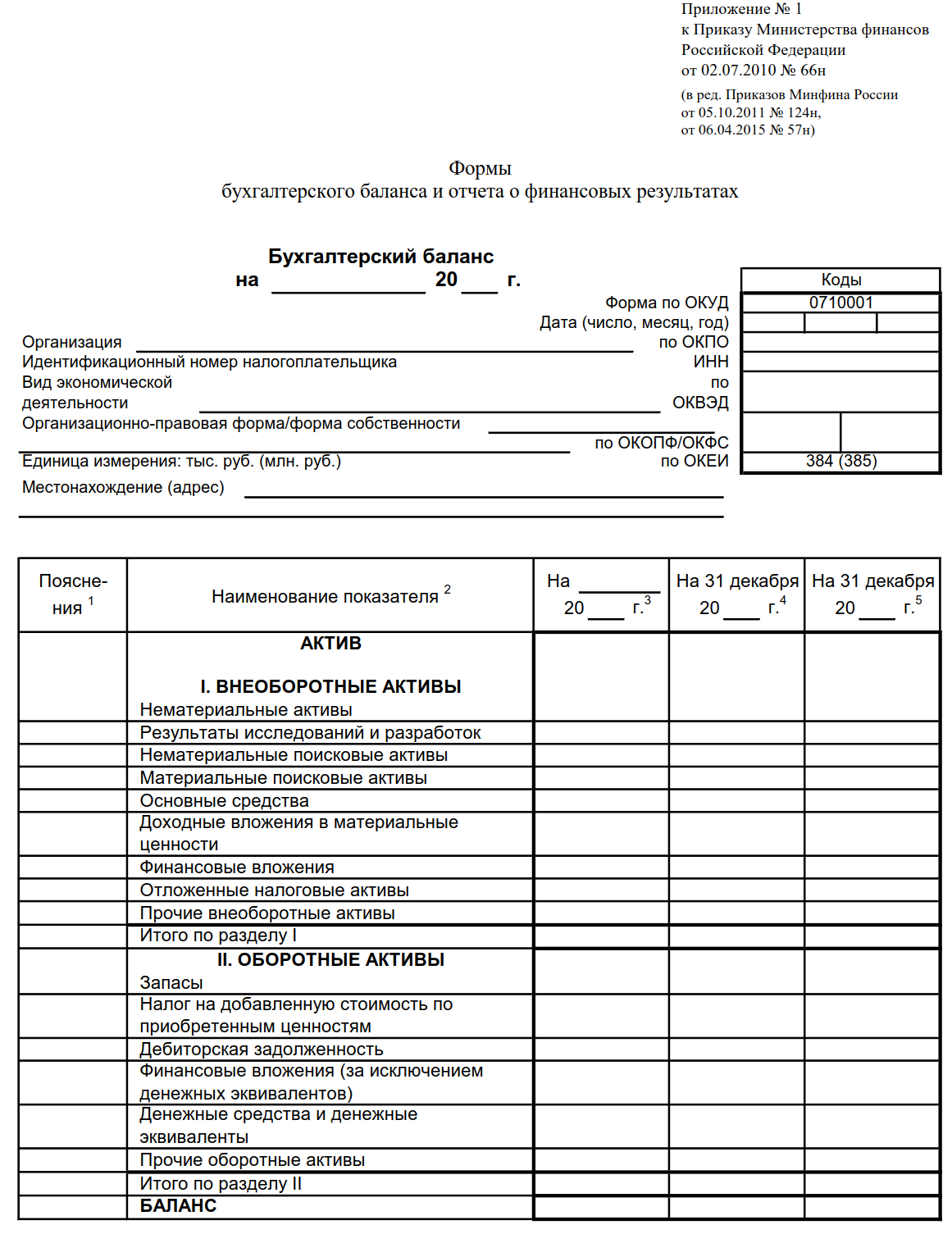

Рисунок 2.Бухгалтерский баланс.

При заполнении баланса показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

При заполнении баланса ( равно как и других форм отчетности) вычитаемый или отрицательный показатель показывается в круглых скобках.

2.1. Внеоборотные активы.

У любой организации или предприятия есть активы, по которым можно сделать вывод об устойчивости компании. Активы предприятия- это имущество предприятия. Имущество в данном случае показывает финансовые, материальные и нематериальные ценности. Совокупность активов- это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал- это разница между активами предприятия и финансовыми обязательствами. Размеры таких активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Но, если бухгалтерский учет выходит за рамки налогообложения, то приходится переходить на общую систему.

Активы делятся на оборотные и внеоборотные.

Оборотные активы- это те активы, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течении года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения.

Внеоборотные активы- это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах.

Таким образом, активы можно изобразить схематично по категориям (рисунок 3).

Рисунок 3.Активы.

По порядку:

-материальные внеоборотные активы:

земельные участки;

здания( капитальные и некапитальные) и сооружения;

машины;

станки;

оборудование;

сложная оргтехника, контрольно- измерительные приборы и транспортные средства;

мебель, оргтехника, инструменты со сроком службы более года;

незавершенное капитальное устройство;

животные и многолетние растения;

торговый инвентарь (прилавки, кассовые аппараты, холодильники, витрины и т.д.;

оборудование, приобретенное, но не установленное, а также запасные части к нему;

имущество, переданное в лизинг или прокат;

библиотечные фонды;

прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена. Такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10 000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства учитываются как оборотные средства в виде материальных запасов. Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения учитываются по цене их приобретения или строительства. Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов(или оборудования) и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения.

Финансовые активы- это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов:

-Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

-Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

-Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

-Инвестиции с целью улучшения финансового состояния дочерних предприятий.

-Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам. Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения.

Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

-программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

-права пользования недрами и земельными участками;

-лицензии на право ведения того или иного вида деятельности;

-патенты, ноу-хау, промышленные образцы и товарные знаки.

Не являются нематериальными активами результаты научно-исследовательских работ и изысканий, расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости. Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау. Ноу-хау принадлежат к наиболее охраняемым объектам интеллектуальной собственности. Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации/предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения).К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов.

Стоимость внеоборотных активов не является постоянной величиной. Как влияет амортизация и реконструкция на стоимость основных фондов, нами уже рассмотрено. Однако иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка.

Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе. Переоценка (дооценка), так как она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ.

2.2. Основные средства.

Строка «основные средства» формируется на основании данных, отраженных на счетах:

-01 и 02 (в части объектов, принятых к учету в составе основных средств);

-07 и 08 (в части информации о незавершенном строительстве);

-60 (в части авансов, выданных в связи со строительством);

-97 ( в части крупного капитального ремонта большим временным шагом).

Таким образом, основные средства входят во внеоборотные активы со счетом 01 (рисунок 4).

Основными средствами в бухгалтерском учете признаются не только активы, учитываемые на счете 01 ( то есть активы, предназначенные для использования в производстве продукции, при выполнении работ или оказания услуг, для управленческих нужд организации), но и активы, учитываемые на счете 03 ( то есть активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование).

Однако по данной строке отражается информация только о тех объектах, которые учитываются на счете 01 «Основные средства».

Информация об объектах, приобретенных специально для сдачи в аренду (лизинг), учитываемых на счете 03 «Доходные вложения в материальные ценности», отражается по отдельной статье, которая так и называется.

Рисунок 4. Основные средства. Счета.

Если организация имеет объекты, учтенные как на счете 01, так и на счете 03, то амортизация по всем этим объектам начисляется по кредиту счета 02. При этом необходимо обеспечить раздельный учет сумм амортизации по основным средствам, учитываемым на счете 01, и объектам, учитываемым на счете 03.

При заполнении статьи «Основные средства» необходимо брать данные о суммах начисленной амортизации в части только тех объектов, которые учитываются на сете 01.

Подробная информация о наличии и движении основных средств приводится в пояснениях к балансу.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия.

Объект принимается к учету в составе основных средств, если он предназначен для использования в производственных или управленческих целях.

Эта формулировка предполагает, что если приобретенный объект движимого имущества организацией с целью использования в качестве основного средства, полностью готов к эксплуатации (то есть не требует никаких дополнительных работ по доведению его до состояния, пригодного к эксплуатации), то бухгалтер обязан принять его к бухгалтерскому учету в составе основных средств (отразить его стоимость на счете 01), независимо от того, началось фактическое использование этого объекта в деятельности организации или нет. Никаких оснований держать его на счете 08 «Вложения во внеоборотные активы» нет.

Приобретенные объекты переводятся со счета 08 на счет 01 не по факту ввода в эксплуатацию, а по факту готовности к использованию в тех целях, для которых они приобретены.

Исходя из этого, бухгалтер четко должен понимать, по каким счетам заполняется бухгалтерский баланс.

3. Технология составления бухгалтерской отчетности на примере ОАО «Ромашка».

Общество с ограниченной ответственностью ОАО «Ромашка», действует в соответствии с гражданским кодексом Российской Федерации и согласно Устав предприятия.

Основными видами деятельности общества являются:

Производство корпусной мебели.

Создание сети магазинов.

Посреднические услуги.

Внешнеэкономическая деятельность.

Другие виды деятельности, не запрещенные законодательством.

Управление в обществе с ограниченной ответственностью «Ромашка» осуществляется единолично – директором.

В настоящее время ОАО «Артур» специализируется на проектировании и производстве индивидуальной корпусной мебели и торгового оборудования. На сегодняшний день основными направлениями деятельности компании является производство:

Корпусной мебели для офисов

Корпусной мебели для дома

Торгового оборудования

ОАО «Ромашка» разрабатывает и производит корпусную мебель, как для руководителей, так и для сотрудников всего офиса.

Состав годовой бухгалтерской отчетности ОАО «Ромашка», согласно Закону «О бухгалтерском учете в РФ» ,включает следующую Бухгалтерская отчетность:

1. Бухгалтерского баланса (форма № 1).

2. Отчета о прибылях и убытках (форма № 2).

3. Отчета об изменениях капитала (форма № 3).

4. Отчета о движении денежных средств (форма № 4).

5. Приложения к бухгалтерскому балансу (форма № 5).

6. Пояснительной записки.

7. Аудиторского заключения.

Рассмотрим особенности раскрытия информации о хозяйственной деятельности ОАО «Ромашка» на примере бухгалтерского баланса.

Из структуры главной формы отчетности ясно, что в активе баланса отражается стоимость имущества и долговых прав,которые являются собственностью предприятия (организации).

Исходя из принципа построения баланса в последовательности возрастания ликвидности активов и подвижности обязательств, актив формы №1 (приложение 1) открывается разделом «Внеоборотные активы», куда входит имущество и права разные по своей сущности. Объединение их в одном разделе произошло в силу их принадлежности к наименее ликвидным средствам или иммобилизованному имуществу.

В подразделе «Нематериальные активы» отражается стоимость нетрадиционных, не имеющих натурально-вещественной формы, однако обладающих способностью приносить доход, объектов. У ОАО «Ромашка» их нет.

Следующая статья «Основные средства». Сюда переносятся сальдо со счета 01 «Основные средства» за минусом сальдо 02 «Амортизация основных средств». Остаточная стоимость основных средств ОАО «Ромашка» на начало отчетного периода составляли 20500 тыс. руб., на конец отчетного года составляют – 20700 тыс. руб.

Отдельной строкой представлена строка «Незавершенное строительство», сюда относят затраты ОАО «Ромашка», связанные с текущим строительством, которые на начало года равны 10000 тысяч рублей, а на конец - 2500 тысяч рублей.

Совсем недавно у предприятия появился такой вид активов как «Отложенные налоговые активы», по сути, отложенный актив – это долг государства перед предприятием. А долги, которые причитаются предприятию – это активы предприятия. То есть, в результате применения различных методов учета (бухгалтерского и налогового), ОАО «Ромашка» внесло больше суммы налогов, чем рассчитано в бухгалтерском учете.

После заполнения всех статей раздела на начало и конец года с использованием соответствующих источников информации (данных аналитического учета, регистров синтетического учета) определена общая сумма – подведен итог первому разделу актива баланса «Итого по разделу I»: на начало года – 20500 тысяч рублей, на коней отчетного периода – 20700 тысяч рублей.

Первый раздел баланса – внеоборотные активы – состоят из основных средств, незавершенного строительства и отложенных налоговых активов.

Следующим разделом актива бухгалтерского баланса является раздел «Оборотные активы». Здесь представлено имущество, находящееся в обороте, т.е. в процессе хозяйственной деятельности меняющее свою натурально-вещественную форму и регулярно превращающееся в денежные средства. Процесс оборота средств идет в двух направлениях, собой стороны имущество, обладающее невысокой степенью ликвидности приобретает ее в процессе обращения, с другой стороны, денежные средства предприятия, обладающие абсолютной ликвидностью, обретают форму запасов.

Дебетовое сальдо счета 41 «Товары» переносит главный бухгалтер с статью 214 «Готовая продукция» (на начало года они составляли – 181 тысяча рублей, на конец отчетного периода – 404 тысячи рублей). Статья 216 «Расходы будущих периодов» отражает сальдо одноименного счета «Расходы будущих периодов» - переносят дебетовое сальдо 97-го счета. У ОАО «Ромашка» на начало года они составляли – 28 тысячи руб., на конец отчетного периода – 24 тысячи рублей.

В строке 220, отдельно от каких либо других групп, отражается оплаченный, но не еще не отправленный на возмещение «Налог на добавленную стоимость». Данные дебетового сальдо 19-го счета 2 тысячи рублей и 4 тысячи рублей на начало и конец отчетного года соответственно. Статья бухгалтерского баланса заполнена на основании этих остатков.

В двух следующих подразделах оборотных средств отражена сумма дебиторской задолженности предприятия (организации), учет которой ведется на счетах расчетов.

У ОАО «Ромашка» имеется дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Первой статьей подразделов является статья «покупатели и заказчики», в которой отражается стоимость отгруженных товаров, выполненных работ и оказанных услуг, по договору до момента оплаты покупателем или заказчиком. Источником информации о состоянии краткосрочной дебиторской задолженности могут служить аналитические данные о возникновении, погашении и остатке обязательств. Для контроля за достоверностью данных статей баланса, связанных с расчетами операциями, главным бухгалтером используются результаты взаимной сверки расчетов с дебиторами. Следовательно, данные формы №1 по этой статье должны совпадать с данными журнала-ордера № 11, ведомости №7. Причем аналитический учет в этих регистрах должен вестись в разрезе отдельных дебиторов. Для заполнения баланса используются данные Главной книги и показатели обобщенного аналитического регистра «Справка о состоянии краткосрочной дебиторской задолженности».

«Денежные средства», в которой отражается имущество, чаще всего обладающее абсолютной ликвидностью, т.е., находящиеся в форме валюты Российской Федерации. К денежным средствам главный бухгалтер относит все деньги, которые есть на начало года.

В бухгалтерском балансе заполнение этой статьи происходит на основании остатков Главной книги по счету 50 «Касса», журнала-ордера №1, ведомости №1, журнал-ордер №2 и ведомость №2.

После заполнения всех статей раздела необходимо подсчитать общую сумму средств, вложенных организацией в оборотные средства.

Далее, переходим к пассиву предприятия. Если в активе баланса в основном отражаются счета с дебетовым сальдо (исключение составляют – 02, 05 счет), то в пассиве все счета, как правило, имеют кредитовое сальдо.

Следующим подразделом собственных средств предприятия является статья «Добавочный капитал». Здесь может быть представлен прирост имущества в результате его переоценки (для внеоборотных активов) и т.д.

Учет этой разновидности собственных средств организации ведется по счету 83 «Добавочный капитал». По кредиту этого счета отражается поступление средств, по дебету их списание. Дебетовые записи по счету 83 могут иметь место в следующих случаях: уменьшение стоимости при переоценке, направления средств на безвозмездную передачу, направление средств на увеличение уставного капитала, направление на покрытие убытка (кроме сумм, образовавшихся в результате переоценки имущества). Кроме того, по дебету счета отражается и сумма увеличения износа при переоценке основных средств в сторону увеличения их стоимости, направление стоимости, возникшей при переоценке имущества на покрытие убытков от безвозмездной передачи этих средств или их реализации, суммы налога на добавленную стоимость от получения имущества безвозмездно. По кредиту отражаются кроме вышеперечисленного и средства фонда накопления, использованные на финансирование вложений долгосрочного характера, как то: вложения в создание основных средств, нематериальных активов, после введения их в эксплуатацию (принятие на баланс). Здесь легко просматривается взаимосвязь между вещественным пополнением имущественной массы и источниками ее приобретения.

Добавочный капитал на ОАО «Ромашка» формируется за счет:

-прироста стоимости имущества в результате переоценки отдельных статей внеоборотных активов;

-эмиссионного дохода, который возникает при формировании уставного капитала (при учреждении АО, увеличении уставного капитала путем дополнительной эмиссии акций или изменения их номинальной стоимости);

В течение года добавочный капитал равен 12000 тысяч рублей. Для всякого акционерного общества (как закрытого, так и открытого) обязательным является постепенное образование резервного капитала (фонда), его еще называют запасным капиталом.

По содержанию баланса, можно сказать, что главный бухгалтер для заполнения статей баланса использует сальдо группы счетов – 60, 62, 76, 70, 68,69.

Итак, ОАО «Ромашка» имеет кредиторскую задолженность перед поставщиками и подрядчиками (60,76 счета). ОАО «Ромашка» имеет задолженность перед персоналом (70-й счет), внебюджетными фондами – (69 счет) и бюджетом (68 счет).Задолженность по заработной плате, перед бюджетом и внебюджетными фондами образовалась в результате того, что зарплата и налоги начислены за декабрь, а срок их уплаты не наступил – только в январе. В соответствии с логикой построения главной формы отчетности после заполнения всех статей раздела «краткосрочные пассивы», следует отразить его общий итог.

Пассив бухгалтерского баланса завершает статья «Баланс», показатель которой представляет собой сумму источников средств организации или ее обязательств, данные по этой строке вычисляются путем сложения общих итогов всех разделов пассивной части баланса.

Общий итог бухгалтерского баланса является твердым качественным показателем, отражающим состояние имущества предприятия на определенный момент времени и в валюте Российской Федерации. Вместе с тем, эта величина рассматривается как сумма статей баланса, не отражает имущественный потенциал предприятия с абсолютной точностью. Причиной этого является не только субъективизм оценок имущественных статей или норм списания средств, но и сама структура баланса.

Заключение

В заключении хотелось бы добавить, так как бухгалтерская отчетность- это единая система данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности, то отчетность надо вести очень внимательно, так как это заключительная и самая важная отчетность.

Бухгалтерская отчетность является основным источником информации о финансовом положении организации. В таких отчетах очень важна полнота информации, которая содержит все необходимые данные об организации, причем отчетность должна быть достоверна (реальная информация), не содержащая ничего лишнего, так как данная информация служит не только для внутреннего пользования, но и для внешнего.

В первых двух главах были рассмотрены основные теоретические аспекты по технологии составления бухгалтерской отчетности. В третьей главе была рассмотрена годовая отчетность на примере ОАО «Ромашка».

На примере организации «Ромашка» видно, что годовая бухгалтерская отчетность очень важна, так как по ней можно сделать выводы не только о балансе организации, но и рассчитать основную задолженность.

Таким образом, годовая бухгалтерская отчетность позволяет четко рассчитать все бухгалтерские балансы, включая активы, собственные средства и т.д. ,что позволяет сделать выводы об организации в целом.

Библиография.

[1] Крутякова Т.Л. Годовой отчет 2018.-М.: АйСи Групп, 2018, с.113.

[2] Крутякова Т.Л. Годовой отчет 2018.-М.:АйСи Групп, 2018, с.119.

[3] Крутякова Т.Л. Годовой отчет 2018.-М.:АйСи Групп, 2018, с.133.

[4] Федеральный закон от 06.12.2011 № 402- ФЗ «О бухгалтерском учете»- Закон «О бухгалтерском учете».

[5] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 №34н,- Положение по ведению бухгалтерского учета.

[6] Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное Приказом Минфина России от 27.12.2007 № 153н,- ПБУ 14/2007.

[7] Мещерякова В.И. Годовой отчет 2017.-М.: Под общей редакцией В.И. Мещерякова, 2017, с.92

- Учет труда и заработной платы (на примере ООО «Ромашка»)

- «Аудиторская деятельность как вид предпринимательства: характеристика»

- Юридическая ответственность ( Общая характеристика юридической ответственности )

- Аппарат государственной власти ( Понятие государственного аппарата)

- раскрытие основных функций менеджмента.

- История развития менеджмента (Разработка рекомендаций по совершенствованию системы менеджмента ООО «Гранд-энергоресурс»)

- «Классификация правовых норм»

- Особенности инвестиционного анализа инновационных проектов (Сущность и понятие инновационного проекта)

- “Разработка сайта страховой компании”

- Мотивации и ее теории (Теоретические вопросы мотивации персонала организации

- Розничная торговля: сущность, состояние и тенденции развития в России на примере ООО «Adidas» ( Теоретечкие основы розничой торговли)

- Учет наличных денежных средств в кассе предприятия (Работа с кассой)