ОЦЕНКА РИСКОВ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

Содержание:

ВВЕДЕНИЕ

В начале 1990-х гг. банковская система, как и вся экономика России, претерпела радикальные изменения. Вступление России на путь рыночных преобразований повлекло необходимость реформирования всех отечественных финансовых институтов, в первую очередь банковской сферы. Одним из ключевых аспектов проведения реформы стало создание новой системы правового регулирования экономических отношений в целом и финансово-кредитных отношений в частности.

Современная модель организации банковского дела - это своего рода дуальная структура, представляющая, с одной стороны, интересы всего общества, с другой - частные интересы коммерческих банков и их клиентов. Соотношение между этими интересами зависит от многих факторов, прежде всего от особенностей этапа и характера развития общества. Это вполне закономерно, поскольку каждой конкретной экономической обстановке соответствует свое сочетание административных и рыночных форм экономического устройства. Вместе с тем нельзя недооценивать влияние политических факторов, определяющих соотношение частного и публичного интересов во всех сферах общественной жизни. Смена политических приоритетов всегда влечет изменения в социально-экономической сфере, наполняя понятия «частный» и «публичный» разным содержанием.

В советский период частный интерес был полностью подчинен государству, в котором человек рассматривался как средство достижения государственных целей. Публичный интерес был представлен исключительно государственными интересами, которые выражали потребности не каждого члена общества, а узкой части общества, представленной «партийной верхушкой», видевшей единственно правильный путь развития в жестких методах управления при абсолютном огосударствлении собственности.

Отказ от тоталитарной модели управления финансами порождает принципиально иные потребности и предъявляет новые требования к структуре и функционированию финансово-кредитной системы страны.

Причина выбора данной темы курсовой обусловлена необходимостью понимания для будущего специалиста основ риск-менеджмента в банковской сфере. Она значима для автора и для общества в целом тем, что финансово-кредитные институты (наряду с уровнем экономического развития) составляют фундамент безопасности национальной экономики.

Целью работы является анализ принимаемых банком рисков, а также оценка применяемых методов по управлению ими.

Для достижения цели в работе решаются следующие задачи:

- охарактеризованы виды деятельности финансово-кредитных институтов;

- рассмотрены сущность и особенности оценки рисков финансово-кредитных институтов;

- определена система оценки кредитных рисков и управление ими;

- охарактеризованы виды оценок рисков;

- предложены рекомендации по совершенствованию оценки кредитных рисков.

Прикладная значимость работы определяется результатом исследования, подтверждающим, что качество оценки принимаемых банком рисков является основой для эффективного управления ими.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ РИСКОВ В ДЕЯТЕЛЬНОСТИ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

1.1. Виды деятельности финансово-кредитных институтов

Как указывается в изученной литературе[1], функционирование субъектов цивилизованного рынка банковских услуг всегда ограничено рамками, устанавливаемыми государством посредством их регулирования.

Финансово-кредитные институты работают с клиентами в пределах реально имеющихся ресурсов и в связи с этим разрабатывает политику управления своими ресурсами, привлеченными ресурсами, предоставленными кредитными средствами.

Это означает, что финансово-кредитные институты осуществляют все операции в пределах остатка средств на своих корреспондентских счетах. Возможность совершения специфических банковских операций (ипотечных, инвестиционных) жестко детерминирована структурой пассивов, что требует от банка серьезного анализа при выборе источников формирования своих ресурсов. Отсюда возникает острая борьба за ресурсы и поиск наиболее рентабельных сфер их вложения.

В рамках этого же принципа прогнозируется объем привлекаемых и кредитных ресурсов. Так если Банк привлекает в основном краткосрочные депозиты, то кредиты также должны предоставляться на короткие сроки в подавляющем большинстве. В тоже время, если Банк имеет большой размер кредитов с высоким уровнем риска - уровень его ликвидности очень снижается.

Банковские операции - это операции, которые могут осуществлять исключительно банки и другие кредитные организации.

Услуга банка - это средство удовлетворения потребности клиентов

Предоставление банковских услуг - это основная деятельность любого банка. Для того, чтобы получить прибыль, банковское учреждение должно создать свою услугу, необходимую клиенту, определить ее цену, выйти с ней на рынок и реализовать ее.

К банковским операциям относятся[2]:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение указанных выше средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- расчеты по поручению физических и юридических лиц, в т.ч. банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий.

Деятельность банка в создании и реализации услуг на любом из перечисленных на рис. 1 сегментов банковского рынка во многом определяется операциями.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции банков могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещенных в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита (межбанковским кредитом называются кредитные операции, в которых в качестве и заемщиков, и кредиторов выступают банки). Хотелось бы выделить следующую закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов.

Рынок банковских продуктов и услуг

Расчетные продукты

Валютные продукты

Сегменты рынка

банковских продуктов

Электронные платежи

или продукты

Инвестиционные

продукты

Кредитные

продукты

Депозитные продукты

Сегменты рынка

банковских услуг

Открытие и ведение счетов

юридических, физических лиц

и другие услуги для них

Открытие и ведение

валютных счетов,

валютные операции

Расчеты, прием и перевод денег, снятие денег со счетов и др.

Кассовое обслуживание

физических и юридических лиц

Выдача сберегательных

сертификатов, выдача

и оплата векселей,

депозитных сертификатов

Кредитование юридических

и физических лиц,

ипотечное кредитование и др.

Рисунок 1.1. Структуризация услуг банков [3]

Кредит может предоставляться в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали разнообразные системы группировок ссуд на основе какого-либо критерия.

По видам кредитов, прежде всего, выделяют банковский и коммерческий кредит. Банковский кредит предоставляется банками, в т.ч. и кредит государства. Коммерческий кредит - это кредит предпринимательский, предоставляемый одним предпринимателем другому, чаще всего под вексель[4].

Большинство банков, расширяя спектр своей деятельности и оказываемых услуг, помимо лицензий, выданных Центральным банком, имеют иные виды лицензии, выданные Федеральной службой по финансовым рынкам, например, такие, как[5]:

- лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности;

- лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности;

- лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами;

- лицензия профессионального участника рынка ценных бумаг на осуществление деятельности специализированного депозитария инвестиционных фондов и паевых инвестиционных фондов;

- лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле[6].

Наличие данных видов лицензий и соответственно осуществление таких видов деятельности не добавляет стабильности кредитной организации вследствие рискованности данных направлений деятельности. Например, дилерская деятельность - это деятельность по купле-продаже ценных бумаг юридическим лицом от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам.

Успешность вложений денежных средств зависит от политики руководства банков и банковских аналитиков, а также, например, от характера инвестиционных проектов, сроков вложения, конъюнктуры рынка, рыночной стоимости ценных бумаг и иных факторов, что также влияет на платежеспособность кредитной организации.

Естественно, инвестированию подлежат привлеченные денежные средства, в том числе депозиты физических лиц.

1.2. Понятие, суть и особенности оценки рисков финансово-кредитных институтов

Для финансово-кредитных институтов риск - это вероятность снижения доходов или уменьшение рыночной стоимости капитала банка из-за неблагоприятного воздействия как внутренних, так и внешних факторов. Эти убытки бывают прямыми (потеря капитала или доходов) или косвенными (ограничение способности банком достигать своих бизнес-целей). Приведенные ограничения удерживают способность банка вести свою текущую деятельность или использовать возможности для расширения бизнеса.

Методология и инструментарий анализа банковской деятельности как важная составляющая управленческого процесса может формироваться с учетом решения задач по достижению тех экономических целей, которые возникают перед банком. В этом смысле общепризнанным выступает приоритет цели, сформулированный как максимизация рыночной стоимости банка.

Общие и специальные подходы к оценке рисков банков и банковской системы рассмотрены в трудах таких отечественных и зарубежных авторов, как: Каминский А. Б., Д. Гриньков, М. Фрост Стивен, Лобанов А. А., Чугунов А. В., Витлинский В. В., Пернаривский А. В. и др., а также в нормативных материалах Центрального Банка Российской Федерации.[7]

Риск как экономическую категорию в мировой практике начали исследовать относительно недавно, а методологические основы анализа экономических рисков только начинают формироваться. Сущность такого явления, как экономические риски, в настоящее время изучена и описана в научной литературе достаточно полно. На сегодняшний день не существует единого взгляда на определение этого понятия, поэтому надо провести сравнительный анализ существующих его трактовок. В таблице 1.1 рассмотрим подходы различных ученых к определению риска.

Таблица 1.1

Анализ подходов различных ученых к определению риска

|

Ученый |

Определение риска |

|

Витлинский В. В. |

Риск - это объективная реальность, которую связывают с неопределенностью будущего и которая отражает степень (уровень) отклонения от ожидаемого результата.[8] |

|

Наконечный Я. С. |

Риск - это неопределенность относительно наступления того или иного события в будущем. Риск измеряется вероятностью того, что ожидаемое событие не произойдет (не состоится) и это приведет к нежелательным последствиям.[9] |

|

Мишин А. Ю. |

Риск - мера отклонения от целей, ожидаемого результата, степень неудачи с учетом влияния управляемых и неуправляемых факторов, прямых и обратных связей относительно объекта управления.[10] |

Систематизируя различные подходы ученых, очевидным становится, что риски связываются, прежде всего, с неблагоприятным развитием событий, которые в экономической деятельности выступают формами убытков, увеличением расходов, недополучением доходов, потерями капитала.[11]

Таким образом, необходимость оценивать экономические риски, адекватно отражать их в управленческой информации и учитывать в процессе принятия решений может считаться общепризнанной. Очевидно, что игнорирование рисков может привести к их росту. В научной и практической деятельности исследования сущности риска продолжаются.

Экономические риски - это сложное, многогранное явление. Изучение литературы, посвященной проблемам экономических рисков, позволяет выделить два направления в этой тематике. Первое - это формирование теории риска как отдельной науки. В ней риск рассматривается как общесистемное явление, изучаются методы измерения, оценки и моделирования рисков с применением математического аппарата и разрабатывается инструментарий их исследования в различных сферах общественной деятельности, в том числе и в экономике.

Второе направление исследований связано с созданием средств учета факторов риска в конкретных экономических науках, которые определяют необходимость пересмотра и совершенствования их методологии и методики, учитывая большое разнообразие рисков.

Как показывает анализ литературных источников, развитие этих научных направлений происходит неравномерно, и хотя в последнее время проблематика экономических рисков весьма актуальна, тем не менее работы по проблемам неопределенности и риска в основном посвящены выявлению причин возникновения, классификации и методам количественной оценки рисков. В таких исследованиях риск рассматривается автономно, без учета его связи с другими показателями деятельности, в частности с доходностью. Поиску эффективных приемов идентификации, анализа и управления рисками в банковской деятельности, которые к тому же были бы адекватны реальным возможностям отечественной банковской системы, внимания уделяется значительно меньше.

Очевидно, что экономические риски в той или иной степени присущи деятельности всех субъектов рыночных отношений. В банковской сфере их влияние особенно значительно. Таких экономических рисков как кредитный, валютный, процентный, рыночный, инфляционный, риск ликвидности, не может избежать ни одно банковское учреждение.[12]

Банковский бизнес по своей сути - довольно рискованный и является разновидностью предпринимательской деятельности. Риски имманентно присущи большинству банковских операций. Полностью избавиться рисков невозможно. Ими следует сознательно управлять, учитывая то, что все виды рисков взаимосвязаны и их уровень постоянно меняется под влиянием динамического окружения. Можно сделать вывод о том, что методологические и методические основы анализа экономических рисков необходимо рассматривать с позиций управления, а учитывая объект данного исследования - формировать с учетом особенностей осуществления управленческого процесса в банке.

Что касается теории и практики управления экономическими рисками в зарубежных странах, то следует отметить, что этому аспекту в последнее время предоставляется повышенное внимание. В банковской деятельности управление рисками традиционно рассматривается как ключевой элемент менеджмента. Учитывая то, что банковский бизнес является одним из наиболее рискованных, в большинстве развитых стран именно банки работали над усовершенствованием инструментария и поиска новых подходов к решению проблем снижения рискованности деятельности. Они стали инициаторами многих нововведений в этой сфере. В банковской науке много исследований посвящено изучению рисковых сфер, поиску эффективных методов анализа, контроля, оценки и мониторинга рисков, созданию адекватных систем управления.

Очевидной является задача проведения исследований, ориентированных на разработку целостной теоретической концепции экономических рисков, обоснование системы аналитических показателей и формирования комплексной методики анализа экономических рисков, которая может стать важной составляющей управленческого процесса как на микро-, так и на макроуровне.

Изучение экономической литературы позволяет сделать вывод, что в науке методология и методика исследований, направленные на учет рисков в процессе анализа деятельности банков, только начинают формироваться. К настоящему времени в литературе отсутствуют системные исследования совокупности методологических основ комплексного анализа, ориентированного на оценку деятельности банковского учреждения в координатах «прибыль-риск». Следовательно, можно утверждать, что одной из важных задач, которая возникает перед современной экономической наукой, является объединение таких направлений анализа, как доходность и риск.

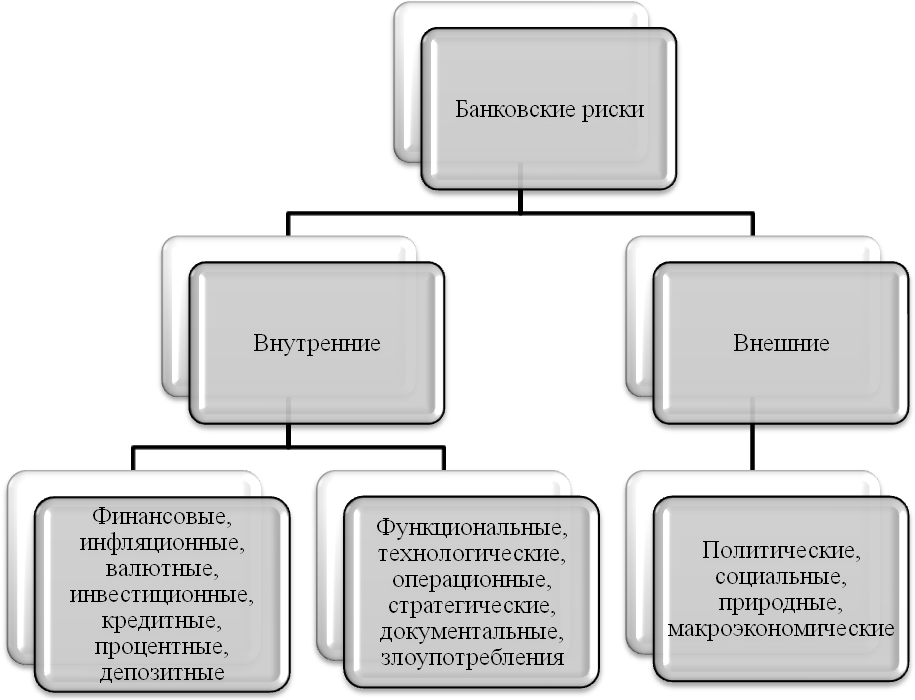

Многогранность такого явления, как экономические риски, создает основу для разнообразных подходов к их классификации. Учитывая широту спектра охвата рисками самых разных сфер человеческой жизнедеятельности, это явление можно охарактеризовать с разных точек зрения и в зависимости от положенного в основу классификационного признака выделить различные группы экономических рисков (рисунок 1.2).[13]

Рисунок 1.2. Классификация банковских рисков

Учитывая объект исследования, приоритетной задачей является выявление тех экономических рисков, которые могут быть объектом банковского анализа. Выяснение сущности банковских рисков с точки зрения возможностей их исследования в аналитическом процессе позволяет сформировать адекватную систему аналитических показателей рискованности и методический инструментарий их оценивания.

С точки зрения источников возникновения и возможностей управления риски целесообразно разделить на внешние и внутренние.

Влияние внешних рисков на результативность работы банка является значительным, для их оценки применяются в основном логические методы анализа. Управление такими рисками затруднено, и, более того, часто невозможно. К внутренним относятся риски, которые возникают непосредственно в связи с деятельностью конкретного банка и, чем шире круг его клиентов, партнеров, связей, финансовых операций, услуг, тем больше внутренних рисков сопровождает его работу. По сравнению с внешними, внутренние риски лучше поддаются идентификации и квантификации, а потому методики анализа направлены в основном на выявление, оценку, выбор эффективных приемов минимизации и мониторинга этой группы банковских рисков.

По сфере возникновения риски целесообразно разделить на финансовые и функциональные. Функциональные риски возникают, когда невозможно осуществить своевременный и полный контроль над финансово-хозяйственной деятельностью. Их достаточно сложно обнаружить, выразить в денежном эквиваленте, измерить количественно, тем не менее, для банка они опасны не меньше чем другие виды рисков, причем их реализация также приводит к финансовым потерям. Функциональные риски можно уменьшить, совершенствуя и улучшая системы внутреннего аудита и контроля, развивая схемы документооборота, разрабатывая внутренние методики и технико-экономическое обеспечение проведения финансовых операций. Снижению возможности данных рисков способствует и продуманная материально-техническая, ресурсная и кадровая политика банка.

Риски, возникающие в сфере финансового оборота, относятся к группе финансовых рисков. Их определяют по вероятности денежных потерь из-за непредвиденных изменений в доходности, объемах, структуре и стоимости пассивов и активов банка. Их влияние на деятельность банковских учреждений является значительным.

Таким образом, очевидно, что в банковской деятельности объектом аналитических исследований выступают, прежде всего, финансовые риски.

Риск-менеджмент - это система управления рисками, которая включает в себя стратегию и тактику управления, направленные на достижение основных бизнес-целей банка. Эффективный риск-менеджмент включает ряд элементов (рис. 1.3).[14]

Управление рисками - это процесс, при помощи которого банк выявляет (идентифицирует) риски, проводит оценку их величины, осуществляет их мониторинг и контролирует свои рисковые позиции, а также учитывает взаимосвязи между различными категориями (видами) рисков.

Рисунок 1.3. Система риск-менеджмента коммерческого банка

Комплекс действий риск-менеджмента имеет целью обеспечить достижение следующих целей (рис. 1.4).[15]

Риски должны быть понятными и осознаваться банком и его руководством

Риски должны быть в пределах уровней толерантности, установленных наблюдательным советом банка

Решения по принятию риска должны соответствовать стратегической задаче деятельности банка

Решения по принятию риска должны быть конкретными и четкими

Ожидаемая доходность должна компенсировать принятый риск

Распределение капитала должно соответствовать размерам рисков, которым подвергается банк

Стимулы для достижения высоких результатов деятельности должны согласовываться с уровнем толерантности к риску

Цели риск-менеджмента коммерческого банка

Рисунок 1.4. Цели риск-менеджмента банка

С точки зрения риск-менеджмента, банковская деятельность сводится к принятию риска и получения за это соответствующей компенсации (экономической выгоды).

Цель управления рисками - способствовать повышению стоимости собственного капитала банка, одновременно обеспечивая достижение целей многих заинтересованных сторон, а именно: клиентов и контрагентов; руководителей; сотрудников; наблюдательного совета и акционеров (владельцев); органов банковского надзора; рейтинговых агентств, инвесторов и кредиторов; других сторон.

Процесс управления рисками должен:[16]

- охватывать все виды деятельности банка, которые влияют на параметры его рисков;

- быть непрерывным процессом анализа ситуации и окружения, в которых возникают риски;

- способствовать принятию управленческих решений относительно влияния на сами риски и/или на уровень уязвимости (экспозиции) банка к таким рискам.

Решения по управлению рисками могут предусматривать, в частности, избежание риска: отказ от его принятия; его минимизацию, в том числе за счет смягчающих факторов и/или передачи (трансферта) риска на других лиц (через производные инструменты или страхование), установление лимитов на экспозицию банка и другие методы воздействия на риск (носителя риска) или уровень уязвимости банка к нему.

Управление рисками должно происходить на том уровне организации, где возникает риск, а также с помощью функций независимой проверки и контроля рисков - на самых высоких уровнях управления и на уровне наблюдательного совета[17].

Банки должны пытаться создать комплексную систему риск-менеджмента, которая бы обеспечила надежный процесс выявления, оценки, контроля и мониторинга всех видов риска на всех уровнях организации, в том числе с учетом взаимного влияния различных категорий рисков, а также способствовала бы решению вопроса конфликта задач между необходимостью получения дохода и минимизацией рисков.

При разработке и внедрении комплексной системы риск-менеджмента банка наблюдательный совет и правление должны обеспечить следующее:[18]

- внедрение организационной структуры и адекватных механизмов контроля;

- принятие рисков в соответствии с ожиданиями акционеров (владельцев) банка, стратегического плана банка и нормативных требований;

- распространение в банке единого понимания его корпоративной культуры по управлению рисками;

- выделение необходимых ресурсов на создание и поддержание эффективной, комплексной и сбалансированной системы риск-менеджмента;

- отражение в систематизированной документальной форме организационной структуры и механизмов контроля, соответствующий доступ к этим документам участников процесса управления рисками в банке;

- согласование организационной структуры и систем контроля бизнес-процессов банка с соответствующими системами дочерних структур и других подконтрольных организаций таким образом, чтобы не навредить контролируемой и стабильной деятельности самого банка;

- избежание конфликта интересов на всех уровнях банка;

- осуществление анализа рисков с учетом возможности возникновения экстремальных обстоятельств (стресс-сценарии), на основе которых банк должен определить соответствующие чрезвычайные мероприятия, например, в форме плана действий на случай кризисных обстоятельств;

- внедрение процедур и мероприятий предупреждения стрессовых ситуаций, которые могут возникнуть вследствие определенных внутренних факторов;

- разработка процедур и мероприятий мониторинга адекватной капитализации банка;

- четкое формулирование политики (нормативного документа) банка по контролю рисков и ведению дел в соответствии с критериями надежности банковских операций;

- систематическое проведение анализа рисков с целью идентификации, оценки, контроля и мониторинга всех рисков;

- разработка и внедрение внутреннего контроля, который бы обеспечивал надлежащее соблюдение требований законодательства и нормативно-правовых актов, выполнение договорных и других обязательств, соблюдение положений и процедур, правил и норм, а также соответствующего делового поведения;

- создание независимого подразделения по управлению рисками, которое должно иметь соответствующие полномочия, ресурсы, опыт и корпоративный статус, чтобы не иметь каких-либо препятствий в доступе к нужной информации, в формировании и предоставлении управленческих отчетов по результатам своих исследований;

- создание службы внутреннего аудита, независимой от операционных подразделений банка и отделённой от процессов текущего внутреннего контроля, которые входят в состав определенных компонентов тех или иных бизнес-процессов. Сфера интересов службы внутреннего аудита должна охватывать все виды деятельности и все подразделения банка.

Вывод. Современная концепция управления банковскими рисками - это концепция стратегического управления. В методологическом аспекте теория стратегического управления банковскими рисками основывается на системном подходе к анализу экономических процессов и свойствах целенаправленных саморазвивающихся систем.

Реализация требований системного подхода к анализу экономических процессов определяет истоки проблем, возникающих в ареале осуществления банковских рисков, которые необходимо искать, прежде всего, во внешней среде, так как основные рискообразующие факторы обусловлены нестабильностью и динамичностью внешней среды, противоречивостью экономической политики государства, несовершенством законодательства, степени межбанковской конкурентной борьбы. Поскольку банковская деятельность невозможна без присутствия рисков, то значимость стратегического анализа экзогенных факторов, влияющих на банковские риски, невозможно переоценить.

Анализируя многообразие путей воздействия внешней среды на поведенческие характеристики, которые открываются или уже открытых рисковых позиций, банки начинают эффективные действия, связанные со стратегическим планированием и выработкой результативных рисковых стратегий.

В современном коммерческом банке рисковая стратегия - это не подробно конкретизированная программа действий, а научно обоснованная концепция его целей и задач, при этом маневренная и такая, которая корректируется в зависимости от степени влияния экзогенных факторов.

На базе научно обоснованной философии и миссии в сфере реализации банковских рисков, консолидированного, стратегического анализа экзогенных и эндогенных факторов, влияющих на риски банка, на основе их оценки создаются условия для осуществления стратегического планирования желаемых состояний, рисковых позиций.

ГЛАВА 2. ОЦЕНКА РИСКОВ ОАО «НОМОС-БАНК», КАК ОСНОВА ДЛЯ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ИМИ

2.1. Система оценки кредитных рисков и управление ими

Кредитная организация отражает во внутренних документах:

систему оценки риска по ссудам, позволяющую классифицировать ссуды по категориям качества, предусмотренным настоящим Положением, в том числе содержащую более детализированные процедуры оценки качества ссуд и формирования резерва, чем это предусмотрено Положением; описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников кредитной организации, участвующих в проведении указанной оценки;

Основополагающие принципы «эффективного банковского надзора» к важным направлениям корпоративного управления в кредитной организации относят организацию и координацию управления банковскими рисками, предусматривающую[19]:

- участие в системе управления банковскими рисками совета директоров (наблюдательного совета), единоличного и коллегиального исполнительных органов кредитной организации;

- систему сбора, обработки и доведения до органов управления соответствующей информации о всех значимых для кредитной организации банковских рисках;

- создание структурных подразделений (назначение служащих), ответственных за координацию управления всеми банковскими рисками кредитной организации.

Учитывая ответственность членов совета директоров (наблюдательного совета), единоличного исполнительного органа и членов коллегиального исполнительного органа кредитной организации перед участниками (акционерами), установленную Федеральными законами «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», а также субсидиарную ответственность совета директоров (наблюдательного совета) и исполнительных органов по обязательствам кредитной организации перед вкладчиками и кредиторами, установленную Федеральным законом «О несостоятельности (банкротстве) кредитных организаций», целесообразно во внутренних документах кредитной организации предусматривать:

- утверждение советом директоров (наблюдательным советом) предельно допустимого совокупного уровня риска по кредитной организации и периодичность его пересмотра;

- утверждение советом директоров (наблюдательным советом) политики ограничения банковских рисков по всем банковским операциям и другим сделкам, проводимым кредитной организацией, а также осуществления контроля за разработкой исполнительными органами правил и процедур, необходимых для соблюдения этой политики;

- периодическое рассмотрение советом директоров (наблюдательным советом) размеров внутрибанковских лимитов на предмет их соответствия изменениям в стратегии развития, особенностям предоставляемых кредитной организацией новых банковских услуг, общему состоянию рынка финансовых услуг;

- утверждение советом директоров (наблюдательным советом) перечня банковских операций и других сделок, для осуществления которых необходимо производить оценку качества корпоративного управления юридического лица, являющегося контрагентом;

- контроль исполнительных органов за своевременностью выявления банковских рисков, адекватностью определения (оценки) их размера, своевременностью внедрения необходимых процедур управления ими (например, до начала проведения новых для кредитной организации банковских операций, начала реализации новых банковских услуг);

- ответственность членов совета директоров (наблюдательного совета) и исполнительных органов кредитной организации за результаты управления банковскими рисками[20].

В современных условиях существует множество методик оценки кредитного риска.

Как они применяются рассмотрим на примере ОАО «Номос-БАНК».

В системе оценки кредитных рисков ОАО «Номос-Банк» информация представляется в виде трех блоков, которые выполнены в виде графиков в формате программы Excel. Для формирования прогнозных значений используется линейная математическая модель, алгоритм построения которой приведен ниже.

Каждый блок представлен в виде таблицы (временного ряда) в разрезе рассматриваемых показателей. Величины временных интервалов выбираются в зависимости от исследуемого периода, например месяцы с 1-го по 10-й. Далее с использованием программы Excel строятся функциональные кривые, описывающие динамику исследуемого показателя (рис. 21.1-2.4).

Анализ данной информации позволяет оценить тенденции изменения ключевых показателей портфеля потребительских кредитов, а также получить представление об уровне кредитного риска, принятого банком, и сформировать профессиональное суждение.

Выявляются тенденции того или иного показателя, но и представить прогнозные оценки вероятности того, что в определенном временном интервале величина рассматриваемого показателя (в данном случае относительная величина просроченной задолженности по портфелю потребительских кредитов) может достигнуть критического уровня (в международной практике критическим считается уровень, превышающий 5 - 10% от совокупной величины портфеля потребительских кредитов).

Рисунок 2.1. Динамика просроченной задолженности по портфелю потребительских кредитов ОАО «Номос-Банк» в 2016 году (данные по месяцам)

Рисунок 2.2. Динамика изменения относительной величины портфеля потребительских кредитов по месяцам 2016 года (%)

Рисунок 2.3. Динамика прибыли банка, полученной от операций по потребительскому кредитованию (млн. руб. по месяцам 2016)

Рисунок 2.4. Динамика величины эффективной процентной ставки потребительского кредитования

Основная современная проблема банка при осуществлении кредитования заключается в несвоевременности, полноте или невыплате кредита, что и обеспечивается кредитным мониторингом.

В условиях широкого развития потребительского кредитования основным видом риска, имеющим место в деятельности ОАО «Номос-Банк» является кредитный риск.

Для расчета кредитного риска проведем расчет производных данных для определения волатильности кредитного портфеля ОАО «Номос-Банк» (табл.2.1).

Таблица 2.1

Расчет производных данных для определения волатильности кредитного портфеля ОАО «Номос-Банк»

|

Дата |

Sp |

д |

V(p) |

σ |

PSV |

psv |

NSV |

nsv |

а |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

01.04.2015 |

89,867 |

0,277 |

0,270 |

0,126 |

0,028 |

0,169 |

1,880 |

1,371 |

0,207 |

|

01.07.2015 |

77,350 |

0,252 |

0,232 |

0,108 |

0,018 |

0,135 |

1,617 |

1,272 |

0,178 |

|

01.10.2015 |

74,523 |

0,265 |

0,224 |

0,104 |

0,017 |

0,130 |

1,461 |

1,209 |

0,171 |

|

01.01.2016 |

106,683 |

0,240 |

0,320 |

0,149 |

0,015 |

0,121 |

1,342 |

1,158 |

0,245 |

|

Итого за 2015 г. |

339,655 |

0,259 |

0,261 |

0,122 |

0,020 |

0,139 |

1,575 |

1,252 |

0,200 |

|

01.04.2016 |

92,760 |

0,289 |

0,278 |

0,130 |

0,022 |

0,147 |

1,336 |

1,156 |

0,213 |

|

01.07.2016 |

90,602 |

0,300 |

0,272 |

0,127 |

0,022 |

0,148 |

1,692 |

1,301 |

0,208 |

|

01.10.2016 |

103,546 |

0,274 |

0,311 |

0,145 |

0,017 |

0,130 |

1,994 |

1,412 |

0,238 |

|

01.01.2017 |

144,532 |

0,314 |

0,434 |

0,202 |

0,022 |

0,147 |

1,798 |

1,341 |

0,332 |

|

Итого за 2016 г. |

431,440 |

0,294 |

0,324 |

0,151 |

0,021 |

0,143 |

1,705 |

1,302 |

0,248 |

В соответствии с нашими расчетами за исследуемый период банк понес потери 771 млн. руб., в то время как реальные потери составили 669 млн. руб. (кредиты, списанные за счет резервов банка 657 млн. руб. и 12 млн. руб. недополученной выгоды в результате осуществления кредитных операций). Это в свою очередь негативно сказывается не только на качестве кредитного портфеля, но и на собственном капитале ОАО «Номос-Банк».

При сравнении значений кредитного риска относительно соглашений по определенной группе контрагентов, которые составляют кредитный портфель банка со средневзвешенным портфельным риском, появляется возможность определить интервалы диверсификации по уровню риска кредитного портфеля: в 2016 году (0,259 - 0,122; 0,259 + 0.122). В 2014 году (0,294 - 0.151: 0.294 + 0,151). То есть в целом для кредитного портфеля ОАО «Номос-Банк» характерен достаточный уровень диверсификации кредитного риска, однако наличии тенденции увеличения среднеквадратического отклонения кредитного риска (на 24%) от его средневзвешенной величины (на 14%) указывает на то, что кредитная деятельность банка направлена на повышение уровня концентрации. Расчет значений относительных показателей, используемые при оценке уровня риска кредитного портфеля ОАО «Номос-Банк» приведен в таблице 2.2.

Значение относительных показателей, используемые при оценке уровня риска кредитного портфеля ОАО «Номос-Банк»

|

Дата |

К1 |

Км |

К22 |

К23 |

К24 |

Длр |

Кр |

|

01.04.2015 |

2,25 |

0,86 |

0,81 |

1,12 |

0,38 |

2,78 |

11,86 |

|

01.07.2015 |

2,38 |

0,91 |

0,74 |

0,87 |

0,58 |

2,93 |

12,51 |

|

01.10.2015 |

2,46 |

0,99 |

0,96 |

0,63 |

0,51 |

3,21 |

12,9 |

|

01.01.2016 |

2,30 |

1,09 |

0,35 |

0,73 |

0,89 |

3,50 |

12,13 |

|

Итого за 2015 г. |

2,35 |

0,96 |

0,72 |

0,84 |

0,59 |

3,11 |

12,37 |

|

01.04.2016 |

2,27 |

1,11 |

0,99 |

0,75 |

0,70 |

3,59 |

11,97 |

|

01.07.2016 |

2,64 |

0,98 |

0,90 |

0,91 |

0,71 |

3,15 |

13,87 |

|

01.10.2016 |

2,98 |

0,99 |

0,83 |

1,18 |

0,53 |

3,21 |

15,67 |

|

01.01.2017 |

2,85 |

1,32 |

1,11 |

0,42 |

0,76 |

4,24 |

15,02 |

|

Итого за 2016 г. |

2,68 |

1,10 |

0,96 |

0,82 |

0,68 |

3,55 |

14,13 |

Показатели семивариации, среднего семиквадратического отклонения и коэффициент асимметрии свидетельствуют о том, что значение риска кредитного портфеля на протяжении исследуемого периода отклоняются в большую сторону от средневзвешенного совокупного кредитного риска. То есть степень рискованности кредитного портфеля ОАО «Номос-Банк» достаточно высокая.

Хаотичность динамики волатильности кредитного портфеля свидетельствует о недостаточности управления кредитным риском в данном банке. При этом негативная тенденция наблюдается и в изменении структуры нестандартных кредитов. О чем свидетельствует увеличение в общем объеме проблемных и безнадежных кредитов при соответствующем снижении кредитов под контролем и субстандартных кредитов. В кредитном портфеле ОАО «Номос-Банк» на протяжении 2014-2016гг. преобладает умеренный уровень кредитного риска, при котором банк понес потери в 2016 г. 340 млн.руб.(11% доходов по кредитным операция), а в 2014г. - 431 млн.руб. (15%). а доходность кредитных операций в 2014 г. упала на 24% (сказался кризис, связанный с санкциями и др. факторами). Такие изменения свидетельствуют о недостаточной эффективности кредитной политики и это может существенно отразиться на результатах деятельности банка. Чтобы минимизировать возможные негативные последствия в дальнейшем необходимо определить ожидаемый уровень совокупного кредитного риска и факторы его формирующие.

2.2. Виды оценок рисков

Для управления рисками в ОАО «Номос-Банк» исследованы причины операционных рисков и установлено, что в основном они связаны со сбоями в программном обеспечении, с ошибками, связанными с человеческим фактором, высокой текучестью кадров, ошибками при вводе и обработке данных. Ниже приведены обобщенные данные, характеризующие организацию управления операционным риском в исследованном банке (табл. 2.3 и рис. 2.5).

Таблица 2.3

Сведения о событиях операционного риска и операционных убытках

(по состоянию на 01.10.2016) в ОАО «Номос-Банк»

|

№ |

Вид событий операционного риска |

Количество случаев |

Сумма убытков, тыс. руб. |

Примечания (причины (обстоятельства) возникновения убытков) |

|

Внутренние мошенничества |

35 |

180 |

Злоупотребления |

|

|

Внешние мошенничества |

4 |

1 827 |

Финансовые потери |

|

|

Клиенты, продукты и практика ведения бизнеса |

178 |

2 321 |

Санкции к КО за нарушения законодательства |

|

|

Материальный ущерб |

46 |

916 |

Выход из строя техники. |

|

|

Прерывание деятельности |

24 |

728 |

Технический сбой |

|

|

Исполнение, поставки и управление процессами |

131 |

4 377 |

Не надлежащая организация деятельности. |

|

|

Итого |

418 |

10 349 |

|

Недостаточный контроль операционных рисков может привести к непоправимым последствиям и прекращению деятельности. В управлении операционным риском системе внутреннего контроля отводится ключевая роль, поскольку регулярные проверки всех бизнес-процессов банка снижают риск возникновения убытков в результате несоответствия масштабам деятельности кредитной организации, внутренних порядков и процедур проведения банковских операций.

Как показал анализ основных причин наступления операционного риска, актуальными для российских банков являются угрозы, связанные, прежде всего, с факторами политики управления кадрами и организацией бизнес-процессов.

Рисунок 2.5. Агрегированные данные по значимости видов риска для

Рисунок 2.5. Агрегированные данные по значимости видов риска для

ОАО «Номос-Банк

Проектирование новой системы операционного риск-менеджмента, должно быть основано не только на методике измерения риска, но и на развитии систематического процесса включения информации о риске-контроле в принятие бизнес-решений. Это - процесс принятия деловых решений, при которых уровень риска соизмеряется со стандартами терпимости к риску различных заинтересованных сторон. Проблема операционных рисков и система управления операционными рисками - комплексная, сложная проблема, состоящая из многих компонентов, и специалисты службы внутреннего контроля должны быть достаточно компетентны, чтобы идентифицировать и решить ее.

Не менее важным при структурной оценке принимаемого Банком кредитного риска является рейтинговая оценка клиента-заёмщика в соответствии с Методикой «Определения рейтинга контрагентов по кредитным и другим аналогичным операциям и расчетной величины потерь, связанной с указанными операциями».

На уровне филиала формируется кредитная заявка в соответствии с Инструкцией «О краткосрочном кредитовании юридических лиц»; Положением «О кредитовании инвестиционных проектов юридических лиц»; Инструкцией «По кредитованию физических лиц»; Положением «Об организации работы с залогами». Кредитным отделом формируется экспертное заключение о финансовом состоянии заёмщика.

Финансовый анализ включает в себя общую оценку динамики основных показателей деятельности клиента, оценку финансовой устойчивости, рентабельности (продукции, основной деятельности), анализ активов, ликвидности, финансовый леверидж. Безусловно, немаловажным аспектом при вынесении рейтинговой оценки является кредитная история заёмщика и анализ предлагаемого обеспечения.

В итоге, ведущий специалист кредитного отдела делает заключение, оценивает общие риски с учётом специфики деятельности заёмщика. Так, если речь идёт о торговой организации, то оцениваются риск непоставки товара, риск неоплаты, риск сознательного невозврата, коммерческий риск и др.

В Банке разработаны и внедрены специальные процедуры, препятствующие несанкционированному использованию служебной информации, а также возникновению конфликта интересов в связи с оказанием Банком консультационных и других услуг на финансовом рынке.

Управление портфельным риском базируются на портфельном подходе к анализу рисков. В свою очередь, оценка и контроль портфельных рисков тесно связаны с понятием «экономического» капитала Банка, выделяемого на покрытие возможных финансовых потерь.

Расчет «экономического» капитала базируется на принятых в международной практике методах и позволяет Банку:

- распределять капитал Банка между банковскими продуктами и структурными подразделениями пропорционально уровню возникающих рисков;

- определять значения лимитов, ограничивающих размер возможных финансовых потерь;

- оценивать эффективность банковских операций с учетом рисков.

В Банке ведется работа по созданию системы поддержки решений на базе «экономического» капитала (Risk-Adjusted Performance Measurement), которая позволит определять как минимальную доходность операций, необходимую для покрытия дополнительного для Банка риска при заключении новых сделок, так и фактическую доходность сделок с учетом понесенного Банком абсолютного размера риска.

Выводы. Риски формируются под влиянием множества факторов, которые подразделяются на внутренние и внешние. К внутренним факторам относят различные банковские причины, например, результаты кредитной деятельности, процентной политики, некачественная депозитная политика, недостаточная квалификация кадров).

Под внешними, как правило, понимают общие события, которые происходят в экономике и в обществе страны. Такие, как политические условия, социальная напряженность, различные стихийные бедствия, влияющие на конъектуру рынка и состояние экономики в стране).

При формировании кредитного портфеля требуется учитывать следующие риски: кредитный, процентный и риск ликвидности Оценка риска является базой для повышения эффективности управления банковскими рисками. От нее зависит надежность банка и его финансовый результат. Оценка рисков определяет вероятность возможных убытков от активных и пассивных операций банка.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ОЦЕНКИ КРЕДИТНЫХ РИСКОВ

На основе существующей практики в исследуемом банке, а также используя опыт различных финансово-кредитных институтов[21], ОАО «Номос-Банк» (далее – Банк) можно предложить разработать свои методы его оценки и контроля.

В частности Банку следует проводить апробирование различных математических моделей оценки кредитных рисков в целом по кредитному портфелю по следующим направлениям (рис. 3.1).

Управление кредитными рисками

Избежание

Развитие

Перевод

Снижение

Возможного ущерба

Возможности возникновения потерь

Технологии

- Отказ от кредитования ненадежного клиента

- Отказ от кредитования сомнительной сделки

- Поиск новых секторов кредитного рынка

- Создание новых кредитных продуктов

- Страхование

- Обеспечение

- Рефинансирование/Секьюритизация

- Лимитирование

- Регламентирование операций

- Диверсификация кредитных вложений

- Резервирование

- Контроль за состоянием просроченной задолженности

- Анализ состояния кредитного портфеля Банка, включая портфели однородных ссуд

Рисунок 3.1. Направления оценки и Управления кредитными рисками

Избежание. В рамках данного метода можно применять следующие технологии управления кредитными рисками:

- отказ от кредитования ненадежного клиента;

- отказ от кредитования сомнительной сделки.

Принятие решения о предоставлении кредита в рамках программы по Корпоративному бизнесу осуществляется Кредитным Комитетом Головного офиса, а также в рамках установленных лимитов КК филиалов. В соответствии с Кредитной политикой Банка и другими внутрибанковскими положениями по кредитованию, отказ в предоставлении кредита потенциальному Заемщику на основе оценки риска может быть обусловлен рядом причин, наличие которых существенно увеличивает уровень кредитных рисков по рассматриваемой ссуде:

- срок деятельности компании (потенциального Заемщика) составляет менее 3 месяцев, компания не входит в Группу компаний, имеющую положительную историю работы на рынке);

- вид деятельности Клиента не соответствует Кредитной политике Банка (игорный бизнес, торговля оружием и т.д.);

- деятельность Заемщика по результатам проведенного финансового анализа убыточна и убытки не связаны с сезонным характером бизнеса, не являются плановыми, Клиент не может аргументировано обосновать их возникновение и т.д.;

- объем собственных средств Клиента на дату проведения финансового анализа имеет отрицательное значение;

- объем обязательств Клиента превышает объем его годовой выручки;

- наличие у Клиента просроченной задолженности по обязательствам, связанным с уплатой основного долга, процентов по нему, комиссий и прочих обязательств перед Банком или другими лицами по привлеченным кредитам и займам, полученным гарантиям/контргарантиям, открытым аккредитивам или выданным поручительствам;

- выявление случаев неоднократной реструктуризации/пролонгации обязательств Клиента, связанных с уплатой основного долга, процентов по нему, комиссий и прочих обязательств перед Банком или другими лицами по привлеченным кредитам и займам, полученным гарантиям/контргарантиям, открытым аккредитивам или выданным поручительствам, либо привлечения клиентом кредитов, займов на погашение ранее имевшихся у него обязательств;

- наличие компрометирующей информации в отношении Клиента, полученной от ДКИ;

- предоставление Клиентом недостоверной информации, оказывающей существенное влияние на адекватность его оценки Банком при проведении его анализа;

- наличие документально подтвержденных фактов нецелевого использования кредитов, ранее предоставленных Банком Клиенту;

- предложение Клиентом неприемлемого, в соответствии с внутрибанковскими положениями по кредитованию, вида обеспечения.

Отметим, что наличие одной или нескольких причин из состава вышеперечисленных являются необходимым, но не достаточным условием для отказа в предоставлении кредита Клиенту. При принятии решения необходимо рассматривать возникновение тех или иных причин в совокупности и анализировать возможность нивелирования кредитных рисков в случае их возникновения.

Дополнительно при рассмотрении Филиалами Банка инвестиционных кредитов свыше 50,0 млн. руб. обязателен выезд уполномоченного сотрудника Управления кредитования с целью детального изучения им инвестиционного проекта, анализа бизнеса потенциального Заемщика и источников погашения задолженности. Итогом выезда Ответственного сотрудника Управления кредитования должно быть составление заключения на Кредитный комитет Головного офиса о целесообразности/ не целесообразности выдачи инвестиционного кредита.

Решение о предоставлении кредита потенциальному Заемщику - физическому лицу, принимается Кредитным комитетом Головного офиса, Малым Кредитным Комитетом, лицом уполномоченным принимать решения, кредитующего подразделения Головного Офиса, Филиала (Операционного офиса).

Отказ в предоставлении кредита физическому лицу может быть связан с наличием одной или нескольких причин:

- наличие у Клиента отрицательной кредитной истории (невыполнение/частичное невыполнение Клиентом обязательств перед кредиторами по уплате основного долга, процентов, комиссий на момент выдачи кредита);

- предоставление Клиентом недостоверной информации, оказывающей существенное влияние на адекватность его оценки Банком при проведении анализа;

- у Клиента отсутствуют источники исполнения обязательств перед Банком;

- предложение Клиентом неприемлемого, в соответствии с внутрибанковскими положениями по кредитованию, вида обеспечения.

Отметим, что наличие одной или нескольких причин из состава вышеперечисленных являются необходимым, но не достаточным условием для отказа в предоставлении кредита Клиенту. При принятии решения необходимо рассматривать возникновение тех или иных причин в совокупности и анализировать возможность нивелирования кредитных рисков в случае их возникновения.

Развитие. В рамках данного метода можно применять следующие технологии управления кредитными рисками:

- поиск новых секторов кредитного рынка;

- создание новых кредитных продуктов.

Стратегией развития Банка в условиях выхода на новые стратегически важные рынки предусмотрена разработка новых продуктовых линеек, позволяющих адекватно реагировать на изменения в банковской среде и повышать свой уровень конкурентопособности.

Перевод. Рассматриваемый метод, предполагает применение таких технологий управления кредитными рисками как:

- страхование;

- обеспечение;

- рефинансирование/секьюритизация.

Страхование. В соответствии с внутрибанковскими положениями по кредитованию юридических лиц, субъектов малого бизнеса и физических лиц и программами кредитования, при оформлении имущества в качестве залога обязательным условием (если иное не предусмотрено решением Кредитным комитетом Головного офиса или МКК Головного офиса) является его страхование в уполномоченной страховой компании с указанием Банка в качестве выгоприобретателя по страховому полису (договору страхования). Кроме этого, Положением по кредитованию физических лиц по ряду кредитных договоров (в частности при ипотечном кредитовании и, в некоторых случаях, по автокредитованию) предусмотрено обязательное страхование жизни Заемщика.

Дополнительно, исходя из рекомендаций Банка России и в соответствии с внутрибанковскими положениями по кредитованию, может быть предусмотрено страхование иных видов рисков.

Обеспечение структура залогов в динамике. Внутрибанковскими Положениями по кредитованию юридических лиц, субъектов малого бизнеса и физических лиц может быть предусмотрена возможность оформления в качестве обеспечения обязательств Заемщика:

- товаров в обороте;

- основных средств;

- движимого/недвижимого имущества;

- ценных бумаг;

- прав требования на строящуюся недвижимость;

- банковской гарантии;

- поручительства юридического или/и физического лица;

- гарантийный депозит/вклад;

- иных видов обеспечения, предусмотренные законодательством.

Виды обеспечения, являющиеся неприемлемыми для Банка, приведены в соответствующих внутрибанковских положениях по кредитованию юридических лиц, субъектов малого бизнеса и физических лиц.

Кроме этого, в ряде случаев, обговоренных внутрибанковскими положениями по кредитованию юридических лиц, субъектов малого бизнеса и физических лиц, предусмотрена возможность предоставления недообеспеченных кредитов и кредитов с открытым риском (бланковых).

Рефинансирование/Секьюритизация. В настоящее время Банк осуществляет сделки только по рефинансированию ипотечных активов.

Порядок осуществления сделок по ипотечному рефинансированию в Банке, регламентирован:

- Соглашением о сотрудничестве, заключенным между Банком и Агентством, согласно которому Банк может совершать сделки по рефинансированию кредитов в пользу регионального оператора АИЖК. Согласно условиям Соглашения Банк не осуществляет дальнейшего сопровождения проданных кредитных договоров и не совершает обратного выкупа дефолтных закладных. Схема сделок по рефинансированию ипотечных кредитов регион. Оператору АИЖК представлены на рис. 3.2;

- Договором о сотрудничестве, заключенным между Банком и Фондом, в соответствии с которым, а также согласно условиям дополнительно-заключенного Договора об оказании услуг по сопровождению Кредитных договоров, Банк осуществляет:

- сбор и аккумулирование денежных средств, направляемых в счет погашения обязательств Заемщиков по Кредитным договорам;

- перечисление аккумулированных денежных средств Фонду;

- контроль за исполнением Заемщиками всех принятых на себя обязательств по Кредитным договорам.

Кроме этого, Договором о сотрудничестве с Фондом и Договором обратного выкупа предусмотрен обратный выкуп дефолтных закладных, что является приемлемым для Банка только в рамках соглашения с Фондом.

Брокерский Центр

Агентства

Потенциальный Заемщик

1. Взаимодействие относительно сбора документов на предоставление ипотечного кредита

2. - Сообщение основных параметров сделки, необходимых для выдачи Банком ипотечного кредита;

- Направление в Банк письма, содержащего согласие на рефинансирование выдаваемого кредита

3. Выдача ипотечного кредита

4. Предоставление полного пакета документов по клиенту в течение 3 рабочих дней после выдачи Банком кредита

МКК Банка

5. После проверки УКП и ДКИ полного пакета документов по Заемщику, проведения КЭ УКП кредитного анализа, составления профессионального суждения, выносится вопрос на МКК о согласии/не согласии Банка на рефинансирование кредита в РО АИЖК

6. В случае вынесения МКК Банка положительного решения о рефинансировании, осуществляется продажа долга и передача полного пакета документов по Заемщику в соответствии с условиями Соглашения с Агентством и в рамках ежемесячного графика поставки закладных

БАНК

Срок исполнения в течение 7 рабочих дней со дня выдачи кредита

7. Уведомление Заемщика о рефинансировании его долга в пользу РО АИЖК

Региональный оператор АИЖК (РО АИЖК)

Рисунок 3.2. Схема рефинансирования ипотечных кредитов в Брокерском Центре

Решение о заключении Соглашений о сотрудничестве по рефинансированию с Фондами, Агентствами и иными организациями, занимающимися рефинансированием и секьюритизацией, принимается на КК Головного офиса.

В рамках рассматриваемого метода управления кредитными рисками, в соответствии со Стратегией развития Банка и рекомендациями Банка России, могут быть использованы иные технологии управления (включая секьюритизацию), порядок применения которых будет регламентирован соответствующими внутрибанковскими положениями.

Снижение возможного ущерба. В настоящее время данная цель может быть достигнута посредством использования такой технологии как лимитирование. Лимитирование, как метод управления кредитным риском, состоит в установлении лимитов кредитования - предельно-допустимого значения величины:

- кредитных вложений в рамках каждого из сегментов кредитования («Корпоративный бизнес», «Малый бизнес», «Розничные кредиты»), различных кредитных продуктов, в разрезе Головного офиса, Филиалов (Операционных офисов);

- ссудной задолженности на инсайдеров;

- лимита кредитования на одного Заемщика (группу связанных заёмщиков) в разрезе Головного офиса, Филиалов (Операционных офисов);

- лимита собственного кредитования для Уполномоченных лиц Банка, Филиалов, (Операционных офисов);

- Лимитов на векселя сторонних эмитентов.

Детально порядок принятия и корректировки лимитов, а также методика расчёта лимитов представлены в Положении о системе лимитирования. В целом, построение системы лимитирования является одним из наиболее эффективных инструментов управления рисками и напрямую связано со Стратегией развития Банка, разработкой новой продуктовой линейки, снижением рисков по различным операциями и достижением определенного уровня доходности по каждому из сегментов кредитования.

В рамках действующей системы осуществляются другие мероприятия, направленные на снижение кредитных рисков, такие как: регламентирование операций, диверсификация кредитных вложений. Система управления кредитными рисками Банка непрерывно совершенствуется. При усовершенствовании системы управления кредитными рисками Банку следует придерживаться следующих целей:

- Идентификация и прогнозирование уровня кредитного риска с целью принятия адекватных мер для его минимизации;

- Качественная и количественная оценка риска;

- Создание системы управление кредитными рисками, позволяющей контролировать уровень кредитных рисков, принимаемых на себя Банком.

В целях надлежащего управления кредитным риском Банком разработаны собственные методики оценки кредитного риска по сделкам с различным типом заемщиков.

Принятые в Банке методики оценки кредитного риска по ссудам, по ссудной и приравненной к ней задолженности, определенные в соответствии с требованиями Положением ЦБР от 26 марта 2013 г. N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» регламентируют принципы классификации ссуды по категориям качества и содержат:

- детализированные процедуры оценки качества ссуд и формирования резерва;

- порядок оценки ссуд, в том числе критерии оценки ссуд, порядок документального оформления и подтверждения оценки ссуд;

- описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников кредитной организации, участвующих в проведении указанной оценки;

- порядок составления и дальнейшего ведения досье заемщика;

- порядок и периодичность определения справедливой стоимости залога, то есть такой его цены, по которой залогодатель, в случае, если бы он являлся продавцом имущества, предоставленного в залог, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы его продать, а покупатель, имеющий полную информацию о стоимости указанного имущества и не обязанный его приобрести, согласен был бы его приобрести в разумно короткий срок, не превышающий 180 календарных дней (далее - справедливая стоимость залога);

- порядок и периодичность оценки ликвидности залога, а также порядок определения размера резерва с учетом обеспечения по ссуде;

- порядок оценки кредитного риска по портфелю однородных ссуд;

- порядок и периодичность формирования (регулирования) резерва.

- процедуры принятия и исполнения решений по списанию с баланса кредитной организации нереальных для взыскания ссуд, то есть ссуд, в отношении которых кредитной организацией предприняты все необходимые и достаточные юридические и фактические действия по их взысканию, а также по реализации прав, вытекающих из наличия обеспечения по ссуде (реализация залога, обращение требования к гаранту (поручителю), и проведение дальнейших действий по взысканию ссуды, либо по реализации прав, вытекающих из наличия обеспечения по ссуде, юридически невозможно и (или) когда предполагаемые издержки кредитной организации будут выше получаемого результата, включая указания на документы и (или) акты уполномоченных государственных органов, необходимые и достаточные для принятия решения о списании ссуды с баланса кредитной организации.

ЗАКЛЮЧЕНИЕ

Кредитная организация отражает во внутренних документах:

систему оценки риска по ссудам, позволяющую классифицировать ссуды по категориям качества, предусмотренным настоящим Положением, в том числе содержащую более детализированные процедуры оценки качества ссуд и формирования резерва, чем это предусмотрено настоящим Положением; описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников кредитной организации, участвующих в проведении указанной оценки;

В системе управления риском выделяются методы управления и оценки как отдельно взятой ссуды, так и кредитного портфеля в целом.

В составе элементов системы внутреннего контроля ОАО «Номос-Банк» выделены следующие:

1) цель системы: обеспечение финансовой устойчивости и конкурентоспособности кредитной организации на финансовом рынке;

2) объект системы внутреннего контроля - «стержневой», базовый элемент, ради которого формируется данная система и посредством появления которого возможен вообще внутренний контроль в кредитной организации;

3) субъект системы - участник системы внутреннего контроля, выполняющий контрольную функцию - «организующий» элемент;

4) механизм системы - «образующий» элемент системы, посредством которого обеспечивается непосредственное проведение внутреннего контроля.

В заключение отметим несколько рекомендаций топ-менеджерам банков:

1) вопросы защиты информации должны стать неотъемлемой частью разработки любого бизнес-процесса в банке;

2) сотрудники подразделений риск-менеджмента и СВК должны быть подготовлены не только как специалисты в областях контроля и управления, но и как специалисты в области защиты информации;

3) в подразделениях риск-менеджмента и службы внутреннего контроля должны быть разработаны методики анализа рисков, связанных с недостатками в обеспечении защиты информации;

4) обеспечение защиты информации должно носить комплексный и непрерывный характер, в связи с этим сотрудники подразделений риск-менеджмента и СВК должны проходить регулярную переподготовку по вопросам защиты информации, а их методики анализа рисков постоянно совершенствоваться.

СПИСОК ЛИТЕРАТУРЫ

-

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. №395-1 в ред. от 30.12.2016 г.//СИС «Гарант».

- Инструкция Банка России №110-И «Об обязательных нормативах банков» от 16.01.2013 г. //СИС «Гарант».

- Положение Банка России № 89-П «О порядке расчёта кредитными организациями размера рыночных рисков» от 24.09.1999 г. //СИС «Гарант».

- Указание ЦБР от 30 ноября 2013 г. № 1523-У «О внесении изменений в Положение Банка России от 24 сентября 1999 года № 89-П «О порядке расчета кредитными организациями размера рыночных рисков» от 30.11.2013 г. //СИС «Гарант».

- Положение № 254-П от 26.03.04 «О порядке формирования и использования резерва на возможные потери по ссудной и приравненной к ней задолженности», № 232 от 01.12.04 “О порядке формирования резервов на возможные потери по ссудам» //СИС «Гарант»..

- Положение ЦБР от 20 марта 2012 г. № 283-П «О порядке формирования кредитными организациями резервов на возможные потери»//СИС «Гарант».

- Положение ЦБР от 16 декабря 2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»//СИС «Гарант».

- Письмо Банка России от 23.03.2007 № 26-Т «О Методических рекомендациях по проведению проверки системы управления банковскими рисками в кредитной организации (ее филиале)».

Анализ результатов финансово-экономического кризиса и перспективы развития банковской системы России (Кушикова С.А.)//»Банковское право», 2012, № 3. – С. 36-37.

Банковское дело / Под ред. О.И.Лаврушина - М.: Изд-во «Финансы и статистика», 2012 г. - 289 с.

-

- Банковское дело. / Под ред. Моисеева С.Р. - М.: Маркет ДС, 2009. с. 252.

- Банковское дело: Учеб. / Под. ред. Г.Г. Коробовой. - М.: «Юрист». - 2011 г. – 219 с.

Баринов А.Э. Риски проектного финансирования и их страхование // Страховое дело. - № 12. - 2014. - С. 9-17.

Велиева И., Волков С., Самиев П. «Близорукий риск-менеджмент» //[Режим доступа]: www.expert.ru.

Витлинский В. В. Анализ, моделирование и управление экономическим риском / В. В. Витлинский, П. И. Верченко. - К.: КНЭУ, 2016. - 292 с.

-

- Информационно-аналитические материалы. Банковская система // [Режим доступа]: http:www.cbr.ru/analytics/bank_system

- Информационный ресурс Центра Статистических Исследований [Режим доступа]: http://riskcontrol.ru.

- Инюшин С.И. Матричная модель оптимизации структуры активов и пассивов коммерческого банка.// Бухгалтерия и банки. - 2016. - №8. - С. 5-8.

Кредитный риск коммерческого банка: учебн. пособие. / В. В. Витлинский, А.В. Пернаривский, Я. С. Наконечный и др./ Под общ. ред. В.В. Витлинского. - Спб.: Изд-во «Знание», - 2012. - 251 с.

Мишина С. В. Анализ в отраслях производства и услуг / С. В. Мишина, О. Ю. Мишин. - Спб.: Изд-во «Знание», - 2016. - 240 с.

Никонова И. А. Стратегия и стоимость коммерческого банка / И. А. Никонова, Р. Н. Шамгунов. - СПб.: Альпина Бизнес Букс, 2012. - 304 с.

Панов Е.Э. Методический инструментарий оценки банковских рисков при кредитовании групп взаимосвязанных компаний: Автореф: дисс. ...канд. экон. наук. - Екатеринбург - 2014. - 23 с.

Панченко А. «Рекапитализация банков денег людям не даст» // Сайт новостей «Сегодня» // Электронная версия // [Режим доступа]: http://www.segod№ya.ua/№ews/14064110.html

Ревин П.В. «Ни дня без риска» // Эксперт Сибирь. - 2012. - № 23. – С.36-38.

Роуз П. С. Банковский менеджмент / П. С. Роуз. - М. : Дело, 2016. - 768 с.

Самиев П. «Финансовый симбиоз» // Банковское обозрение. - 2013.- № 4. – С. 44-46.

Синко Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг / Дж. Синко. - СПб.: Альпина Бизнес Букс, 2016. - 1018 с.

-

- Соколицкая Н.Э. Проблемы менеджмента кредитного портфеля в современных условиях. // Банковское дело. - 2015. - №8-9. - С. 20-22.

- Соломин С.К. К проблеме определения сущности кредитной деятельности банка // Банковское право, 2015, № 5. - С. 20-22.

Приложение 1

Потенциальные банковские риски

Риск банковского кризиса

Риск «заражения» финансовым кризисом

Политический риск

Риск деловой политики

Деловые риски

Операционные риски

Валютный риск

Рыночный риск

Процентный риск

Риск ликвидности

Кредитный риск

Структура баланса

Финансовые

риски

Структура отчета о прибылях и убытках

Достаточность капитала

Чрезвычайные риски

Риск деловой стратегии

Риски внутренних систем и операций

Рыночный риск

Юридический риск

Технологический риск

Финансовая инфраструктура

Ошибки управления и мошенничество

Прочие экзогенные риски

Приложение 2

Организация управления рисками

Разработка адаптивного к риску режима

Выбор стратегии управления риском

Анализ факторов риска

Выбор приемов предотвращения риска

Выбор приемов снижения уровня риска

Выбор форм передачи риска

Оценка уровня риска

Организация реализации адаптивного

режима

Анализ результатов управления риском

Контроль за ходом реализации адаптивного режима

Определение целей управления риском

-

Панов Е.Э. Методический инструментарий оценки банковских рисков при кредитовании групп взаимосвязанных компаний: Автореф: дисс. канд. экон. наук. - Екатеринбург – 2014. - 23 с. и др. ↑

-

Банковское дело: Учеб. / Под. ред. Г.Г. Коробовой. – М.: «Юрист». – 2011 г. – С. 19. ↑

-

Соломин С.К. К проблеме определения сущности кредитной деятельности банка // Банковское право, 2015, № 5. - С. 21. ↑

-

Банковское дело. Под ред. Моисеева С.Р. – М.: Маркет ДС, 2009 с. 52. ↑

-

Анализ результатов финансово-экономического кризиса и перспективы развития банковской системы России (Кушикова С.А.)//«Банковское право», 2012, N 3. ↑

-

Банковское дело / Под ред. О.И.Лаврушина – М.: Изд-во «Финансы и статистика», 2012 г. – С. 39. ↑

-

Синко Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг / Дж. Синко. – СПб.: Альпина Бизнес Букс, 2016. – 1018 с. ↑

-

Кредитный риск коммерческого банка: учебн. пособие. / В. В. Витлинский, А.В. Пернаривский, Я. С. Наконечный и др.; под общ. ред. В.В. Витлинского. – Спб.: Изд-во «Знание», - 2012. – 251 с. ↑

-

Кредитный риск коммерческого банка: учебн. пособие. / В. В. Витлинский, А.В. Пернаривский, Я. С. Наконечный и др.; под общ. ред. В.В. Витлинского. – Спб.: Изд-во «Знание», - 2012. – 251 с. ↑

-

Мишина С. В. Анализ в отраслях производства и услуг / С. В. Мишина, О. Ю. Мишин. – Спб.: Изд-во «Знание», - 2016. – 240 с. ↑

-

Витлинский В. В. Анализ, моделирование и управление экономическим риском / В. В. Витлинский, П. И. Верченко. – К.: КНЭУ, 2016. – 292 с. ↑

-

Никонова И. А. Стратегия и стоимость коммерческого банка / И. А. Никонова, Р. Н. Шамгунов. – СПб.: Альпина Бизнес Букс, 2012. – 304 с. ↑

-

Роуз П. С. Банковский менеджмент / П. С. Роуз. – М.: Дело, 2016. – 768 с. ↑

-

Баринов А.Э. Риски проектного финансирования и их страхование // Страховое дело. - № 12. - 2014. – С. 9-17. ↑

-

Ревин П.В. «Ни дня без риска» // Эксперт Сибирь. - 2012.- №23. ↑

-

Александр Панченко, статья «Рекапитализация банков денег людям не даст» // Сайт новостей «Сегодня» // Электронная версия // [Режим доступа]: http://www.segodnya.ua/news/14064110.html ↑

-

Самиев П. «Финансовый симбиоз» // Банковское обозрение. - 2013. - № 4. ↑

-

Велиева И., Волков С., Самиев П. «Близорукий риск-менеджмент» //www.expert.ru. ↑

-

Инюшин С.И. Матричная модель оптимизации структуры активов и пассивов коммерческого банка.// Бухгалтерия и банки. – 2016. - № 8. – с. 5-8. ↑

-

Соколицкая Н.Э. Проблемы менеджмента кредитного портфеля в современных условиях. // Банковское дело. – 2015. - №8-9. – с. 20-22. ↑

-

Информационный ресурс Центра Статистических Исследований [Режим доступа]: http://riskcontrol.ru ↑

- АППАРАТ ГОСУДАРСТВЕННОЙ ВЛАСТИ

- Формирование ассортимента товаров на предприятиях торговли (Теоретические основы формирования ассортимента товаров на предприятиях торговли)

- Организация и разработка бизнес-плана организации (Теоретические основы организации и разработки бизнес-плана организации)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине «Высшая лига»

- Понятие менеджмента. Менеджер и предприниматель .

- Коммерческая деятельность оптового предприятия и ее совершенствование

- Теории происхождения государства ( Теологическая теория. )

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов.(Понятие, сущность и принципы нотариальной ответственности в российской федерации)

- Развитие малого бизнеса в России

- Теоретические основы формирования института организационной культуры на современном этапе

- Ценовые войны в теории и на практике (Теоретические основы формирования и реализации ценовой стратегии предприятий)

- Учет наличных денежных средств в кассе предприятия (Теоретические основы учета наличных денежных средств в кассе предприятия)