Принципы управления стоимостью проекта (Определение стоимости и бюджетирование проекта)

Содержание:

Введение

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Данная курсовая работа состоит из введения, 5 разделов, заключения и списка использованной литературы.

1. Управление стоимостью проекта

1.1. Основные принципы управления стоимостью проекта

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью (затратами) проекта включает в себя следующие процессы:

оценку стоимости проекта;

бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта.

влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

стоимостной расчет проекта;

оценка инвестиционного проекта, инвестиционный анализ;

обеспечение финансирования проекта;

управление затратами.

В рамках реализации проекта существуют четыре стоимостных категории:

начальный бюджет;

фактические расходы;

прогнозы по завершению;

фактический бюджет реализованного проекта.

Планирование стоимости и финансирования в проекте:

формирование бюджета проекта;

разработка плана финансирования, который должен соответствовать сформированному бюджету проекта;

разработка плана управления стоимостью и финансированием в проекте.

Организация и контроль выполнения проекта по стоимости:

распределение функциональных обязанностей и ответственности в соответствии с планом управления стоимостью и финансированием в проекте;

введение в действие системы управления стоимостью и финансированием в проекте;

учет фактических затрат в проекте;

контроль сметы;

формирование отчетности о состоянии стоимости и финансирования проекта.

Анализ состояния и регулирования стоимости создания проекта:

текущий аудит состояния проекта по стоимости и финансам;

определение степени выполнения проекта по стоимостным показателям (осуществляется на основе анализа фактических затрат и сметной стоимости выполненных работ);

анализ отклонений стоимости выполненных работ от сметы и бюджета;

анализ различных факторов, влияющих на позитивные и негативные отклонения;

подготовка и анализ корректирующих воздействий;

прогнозирование состояния выполнения работ проекта по стоимости;

принятие решений о регулирующих воздействиях для приведения выполнения работ проекта по стоимости в соответствии с бюджетом.

Завершение управления проектами по стоимости и финансам:

экономический анализ и оценка результатов;

подготовка финансового отчета;

окончательные расчеты и закрытие финансирования;

формирование архива.

Управление затратами в инвестиционном проекте:

прогноз стоимости проекта на ранних этапах;

формирование базового бюджета (плана) инвестиционного проекта.

Контроль над изменениями бюджета проекта. Сравнение общего бюджета с фактическими затратами:

детальная отчетность о стоимости проекта, включая все его компоненты;

контроль за обязательствами по проекту;

анализ освоенного объема для всех элементов стоимости, а не только тех элементов, для которых отслеживается расписание;

анализ тенденций и составление прогнозов отклонения от бюджета проекта.

2. Определение стоимости и бюджетирование проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:

предварительная (оценка жизнеспособности, реализуемости проекта);

факторная (укрупненный расчет стоимости, предварительная смета);

приближенная (сметно-финансовый расчет);

Окончательная (сметная документация).

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

оборудование (покупка, взятие в аренду, лизинг);

приспособления, устройства и производственные мощности;

рабочий труд (штатные сотрудники, нанятые по контракту);

расходные товары (канцелярские принадлежности и т. д.);

материалы;

обучение, семинары, конференции;

субконтракты;

перевозки и т. д.

Все затраты можно классифицировать как:

прямые и накладные расходы;

повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

постоянные и переменные по признаку зависимости от объема работ;

плату за сверхурочное рабочее время.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:

обязательства;

бюджетные затраты (сметная стоимость работ, распределенная во времени);

фактические затраты (отток денежной наличности).

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

В.Д. Шапиро указывает, что реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

политику оплаты счетов в организации;

период поставки основного оборудования;

график выполнения работ по субконтрактам;

влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

И.И. Мазур, В.Д. Шапиро указывают, что исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

И.И. Мазур, В.Д. Шапиро указывают, что бюджет может составляться в виде:

1) календарных план-графиков затрат,

2) матрицы распределения расходов,

3) столбчатых диаграмм затрат,

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат

5) линейных диаграмм распределенных во времени кумулятивных затрат,

6) круговых диаграмм структуры расходов и пр.

Форма представления бюджетов зависит от:

потребителя документа;

цели создания документа;

сложившихся стандартов;

интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

предварительными (оценочными);

утвержденными (официальными);

текущими (корректируемыми);

фактическими.

Методы контроля стоимости проекта

Е.М. Сорокина подчеркивает, что управление стоимостью проекта включает в себя:

воздействие на факторы, вызывающие изменения базового плана по стоимости;

проверка того, что запрошенные изменения получили одобрение;

управление фактическими изменениями по мере их возникновения;

обеспечение того, что потенциальное превышение стоимости не приведет к увеличению расходов сверх авторизованных пределов финансирования, как периодических, так и проекта в целом;

осуществление мониторинга выполнения стоимости с целью обнаружения и анализа отклонений от базового плана по стоимости;

точное фиксирование и ведение записей всех соответствующих изменений в затратах, имеющих отличия от базового плана по стоимости;

защита правил использования утвержденных ресурсов или денежных средств от того, чтобы в них не были внесены неверные, несоответствующие или неутвержденные изменения;

информирование соответствующих участников проекта об утвержденных изменениях;

выполнение действий, необходимых для того, чтобы превышения стоимости затрат оставались допустимых пределах.

Управление стоимостью проекта является частью общего управления изменениями и включает в себя поиск причин, вызывающих как позитивные, так и негативные отклонения. Например, неадекватное реагирование на отклонение по стоимости может привести к возникновению проблем с расписанием или качеством, или к появлению неприемлемого увеличения риска на дальнейших этапах проекта.

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает:

мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

управление изменениями в бюджете с целью обеспечения выполнения бюджета;

предотвращение ранее запланированных ошибочных решений;

информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Согласно Е.М. Сорокина [19] контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДС.

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема.

Метод анализа измерения эффективности помогает установить величину любых отклонений. Метод освоенного объема (МОО) состоит в том, что совокупный объем плановой стоимости выполненных работ (полученный) первоначального расчетного бюджета сравнивается как с данными плановой стоимости запланированных работ (план), так и с данными фактической стоимости выполненных работ (факт). Этот метод наиболее пригоден для управления стоимостью, ресурсами и производством.

В.В Ковалев указывает, что важной частью управления стоимостью является определение причин, вызывающих отклонения, размеры отклонений и понимание того, нужно ли предпринимать корректирующие действия в отношении отклонений. Метод освоенного объема подразумевает использование базового плана по стоимости, являющегося частью плана управления проектом, для оценки хода выполнения проекта и определения величины образовавшегося отклонения.

При использовании метода освоенного объема необходимо рассчитывать следующие ключевые значения для каждой плановой операции, пакета работ и контрольного счета:

плановый объем Плановый объем – это бюджетная стоимость работы, которая согласно расписания должна быть выполнена в результате операции или элемента ИСР к определенному сроку;

освоенный объем Освоенный объем – это указанный в бюджете объем работы, действительно выполненный в результате плановой операции или элемента ИСР в течение определенного периода времени;

фактическая стоимость Фактическая стоимость – это общая стоимость выполнения работы в результате плановой операции или элемента ИСР в течение определенного периода времени. Фактическая стоимость по определению и масштабу должна соответствовать тому, что в бюджете определено для планового объема и освоенного объема (например: только прямые затраты рабочего времени, только прямые затраты или все затраты, включая непрямые);

прогноз до завершения и прогноз по завершении. Разработка прогноза до завершения и прогноза по завершении описана в следующем методе прогнозирования.

На рис. изображены S-кривые, отображающие совокупные данные освоенного объема проекта, которые выше предусмотренных бюджетом и ниже предусмотренных планом работ.

Анализ показателей эффективности исполнения проекта предусматривает сравнение эффективности затрат по времени, для плановых операций или пакетов работ, выполнение которых отличается от предусмотренных бюджетом значений, как в сторону увеличения, так и в сторону уменьшения (плановый объем), плановых контрольных событий и фактических контрольных событий.

Анализ эффективности исполнения проекта происходит во время совместных заседаний соответствующих специалистов и предназначен для оценки выполнения и состояния плановых операций, пакетов работ или счетов затрат. При этом для анализа обычно используется один или несколько представленных ниже методов составления отчетов об эффективности:

анализ отклонений. Анализ отклонений включает в себя сравнение данных фактической эффективности проекта с запланированными или ожидаемыми. Наиболее часто анализируются отклонения по стоимости и срокам, однако отклонения от плана по содержанию, ресурсам, качеству и рискам часто имеют не меньшую или даже большую важность.

анализ тенденций. Анализ тенденций предполагает изучение данных эффективности проекта во времени для определения, происходит ли улучшение или ухудшение исполнения проекта.

метод освоенного объема. Метод освоенного объема предусматривает сравнение плановых показателей эффективности с фактическими.

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта.

Прогнозирование затрат, согласно В.В Ковалев, подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени.

Существуют следующие варианты оценки конечной стоимости проекта (ЕАС), при которых используются как традиционный метод оценки, так и метод освоенного объема:

стоимость по завершении = фактические затраты на текущую дату + оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат;

стоимость по завершении = фактические затраты на текущую дату + оценка оставшейся стоимости проекта (ETC);

стоимость по завершении = фактические затраты на текущую дату + новая смета на оставшуюся часть проекта.

Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам:

Параллельно рассчитывается индекс выполнения расписания (SPI):

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом:

1.Традиционный метод:

ЕАС = ACWP + ETC. (1.3)

2.Метод освоенного объема:

- Пессимистическая оценка:

Оптимистическая оценка:

Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC):

3. Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:

предварительная (оценка жизнеспособности, реализуемости проекта);

факторная (укрупненный расчет стоимости, предварительная смета);

приближенная (сметно-финансовый расчет);

окончательная (сметная документация).

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

оборудование (покупка, взятие в аренду, лизинг);

приспособления, устройства и производственные мощности;

рабочий труд (штатные сотрудники, нанятые по контракту);

расходные товары (канцелярские принадлежности и т. д.);

материалы;

обучение, семинары, конференции;

субконтракты;

перевозки и т. д.

Все затраты можно классифицировать как:

прямые и накладные расходы;

повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

постоянные и переменные по признаку зависимости от объема работ;

плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

определение потребностей работы в ресурсах;

разработку сетевой модели;

разработку структуры разбиения работ;

оценку затрат в разрезе структуры разбиения работ;

обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих;

выработку основного направления действий;

оценку затрат для каждого элемента СРР;

согласование базовых затрат с высшим уровнем управления;

обсуждение с функциональными управляющими потребности в персонале;

разработку схемы линейной ответственности;

разработку детальных графиков;

формирование суммарного отчета по затратам;

включение результатов оценки затрат в документы проекта.

Различают три вида затрат:

обязательства;

бюджетные затраты (сметная стоимость работ, распределенная во времени);

фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

политику оплаты счетов в организации;

период поставки основного оборудования;

график выполнения работ по субконтрактам;

влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

4. Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

календарных план-графиков затрат,

матрицы распределения расходов,

столбчатых диаграмм затрат,

столбчатых диаграмм кумулятивных (нарастающим итогом) затрат

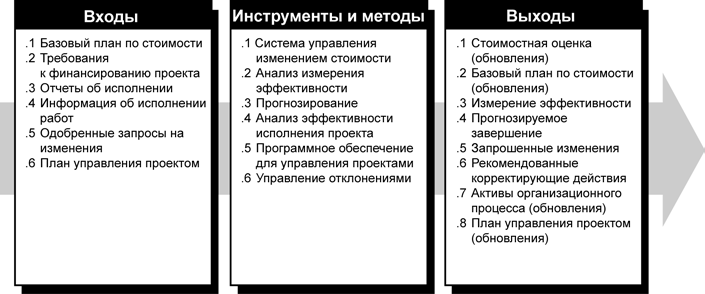

5. Методы контроля стоимости проекта

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает:

мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

управление изменениями в бюджете с целью обеспечения выполнения бюджета;

предотвращение ранее запланированных ошибочных решений;

информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДС.

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема.

Традиционный метод контроля использует следующие понятия:

Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация.

Фактические затраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости:

плановые (бюджетные) затраты — BCWS;

фактические затраты — ACWP;

освоенный объем — BCWP (Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе:

BCWP = Плановая стоимость *% использования ресурса.

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ.

Отклонение по затратам (перерасход денежных средств) представляет собой величину, полученную из разности фактической стоимости выполненных работ (ACWP) и плановой стоимости выполненных работ (BCWP). Для работы, находящейся в процессе выполнения, необходимо выполнить процентную оценку завершенности (с точки зрения затрат):

Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов.

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта.

Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени.

Заключение

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Список литературы:

- Горбунов А. Б. Управление финансовыми потоками. - М.: Анкил

- Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности. – М.: Финансы и статистика,

- Жуков Л. М. Финансово-экономический анализ для оценки эффективности инвестиций.

- Кириченко Т.В., Финансовый менеджмент: Учебное пособие / под ред. А.А. Комзолова. – М.:

- Теория происхождения государства

- Планирование и бюджетирование в современной практике управленческого учета (Глава 1. Теоретические основы бюджетирования на предприятии)

- Нормативный договор (Нормативный договор как самостоятельная форма права)

- Методические возможности повышения эффективности профессионального обучения(бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Применение принципа биологической обратной связи в клинической практике

- Отладка и тестирование программ: основные подходы и ограничения

- Анализ конкурентов на рынке и определение собственной конкурентоспособности»

- Разработка сайта кинотеатра «Мороз»

- Построение организационных структур

- Политика содействия конкуренции в регионе

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг)

- Основные функции в системе менеджмента