Разработка проекта подсистемы автоматизации складского учета (Технико-экономическая характеристика предметной области)

Содержание:

Введение

На предприятии производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия.

Основными задачами учета в этой области являются:

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

- правильное и своевременное документирование всех операций и движения материальных ценностей, выявление и отражение затрат, связанных с их изготовлением, расчет фактической себестоимости израсходованных материалов и их остатков по местах хранения;

- систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов;

- своевременное осуществление расчетов с поставщиками материалов, контроль материалов в пути.

Для обеспечения эффективного контроля за сохранностью материальных ценностей большое значение имеют организация снабжения на предприятиях и состояние складского хозяйства.

О том, как эффективно операций на складе будет выполнена, работы других отделов (продаж, доставки, снабжения и т. д.) зависит от уровня логистического сервиса, предоставляемого клиентам и, как следствие, от уровня конкурентоспособности компании на рынке. В связи с этим перед руководством склада каждого предприятия стоит задача оптимизации максимального количества элементов технологического процесса.

Целью данной курсовой работы является разработка информационной подсистемы, которая позволит автоматизировать деятельность по складскому учету для компании ООО "Кошачий глаз".

Прежде чем приступить к автоматизации данного сектора предприятия, мы должны решить следующие задачи:

- Изучить принципы управления запасами;

- Провести анализ деятельности компании "Кошачий глаз";

- Определить перечень проблемных зон;

- Определение перечня требований к АИС;

- Изучение рынка существующих автоматизированных информационных систем с целью выбора инструментов устранения проблемных участков;

- Разработка и внедрение АИС "складской учет".

Глава 1. Аналитическая часть

1.1. Технико-экономическая характеристика предметной области

Основным преимуществом автоматизации является сокращение избыточности хранимых данных и, как следствие, сохранение объема используемой памяти, сокращение затрат на повторные операции по обновлению избыточных копий и устранение возможности противоречий, связанных с хранением информации об одном и том же объекте в разных местах и повышении скорости обработки информации; чрезмерное количество внутренних промежуточных документов, различных журналов, папок, приложений и т. д., повторно вводя одну и ту же информацию в различные промежуточные документы. Также значительно сокращает время автоматического поиска информации, которое производится из специальных экранных форм, которые определяют параметры поиска объекта.[1]

Для обеспечения эффективного контроля над безопасностью материальных ценностей большое значение имеет организация снабжения на предприятиях, а также состояние складского хозяйства.

В процессе производства материалы используются по-разному. Некоторые из них полностью потребляются в процессе производства (сырье и материалы), другие меняют только их форму и размер (смазочные материалы, краски), другие вводят продукты без каких-либо внешних изменений (запасные части), четвертый - только способствуют производство продуктов, не включенных в их массу или химический состав (МБП).[2]

Все материалы путем их использования и назначения в производственном процессе могут быть подразделены таким образом:

- сырье;

- основные материалы;

- закупленные полуфабрикаты;

- вспомогательные материалы;

- топливо;

- запасные части;

- предметы с низкой стоимостью и износом.

Эта классификация позволяет предприятию контролировать степень снабжения технологического процесса соответствующими типами значений.

Для успешного выполнения задач, стоящих перед организацией учета материалов, необходимо:

- иметь номенклатурный прайс-лист;

- создать четкую систему документирования и документооборота;

- проводить в установленном порядке инвентаризацию и контроль выборочных проверок остатков материалов, своевременно регистрировать их результаты в бухгалтерском учете;

- внедрять современные средства автоматизации учета.

Для правильной организации учета материалов на предприятиях разрабатывается номенклатурный прайс-лист.

Номенклатура представляет собой систематизированный список наименований материалов, полуфабрикатов, запасных частей, топливных и других материальных ценностей, используемых на этом предприятии.[3]

Номенклатура материальных ценностей должна содержать следующие данные о каждом материале:

- технически правильное название;

- полная характеристика (марка, класс, размер, единица измерения и т. д.);

- номенклатурный номер - условный символ, заменяющий, по существу, перечисленные характеристики.[4]

Наиболее распространенная номенклатура материалов - цифровая. Если в номенклатуре указана ссылочная цена каждого типа материала, это называется номенклатурой - ценой.

В каждом документе для перемещения материалов следует указывать не только название материала, но и его номенклатурный номер. Номенклатура материалов позволяет избежать ошибок при заполнении документов о доходах и расходах и при записи на склад и учетных записей.

Важным значением в бухгалтерском учете является оценка материалов: оптовая, договорная, плановая и фактическая.[5]

Оптовые цены устанавливаются централизованно, утверждаются правительством и используются в виде отпускных цен в расчетах между предприятием-поставщиком и предприятием-покупателем. Они меняются только по решению правительства. Договорные цены устанавливаются при заключении договоров - поставки.

Плановая себестоимость материалов разрабатывается предприятием и включает в себя: оптовую цену или договорные расходы на разгрузку и доставку материалов на склады предприятий, транспортные расходы, непосредственно связанные с подготовкой материалов. Плановая себестоимость действительна для предприятий в течение длительного времени и варьируется в зависимости от изменения поставщиков, оптовых цен и тарифов на транспортировку.

Фактическая себестоимость рассчитывается отделом бухгалтерского учета компании на ежемесячной основе на основе оптовой цены материалов, фактически потраченных средств на оплату фрахта, фактически понесенных затрат на разгрузку и доставку материалов на склады компании, суммы убытков из-за нехватки сырья и материалов на пути в пределах норм естественных потерь; фактически понесенные расходы на поездки по прямым закупкам материалов.

1. 2. Техническая и технологическая сущность задачи

Автоматизированная система представляет собой систему методов сбора, накопления, хранения, поиска, обработки и защиты управленческой информации с использованием передовых программных средств связи и вычислительной техники, а также способов предоставления этой информации пользователям.[6]

Использование автоматизированных систем позволило представить в формализованной форме, пригодной для практического использования, концентрированное выражение научных знаний и практического опыта для внедрения и организации социальных процессов. Предполагается, что он будет экономить рабочие, временные и другие материальные ресурсы, необходимые для реализации этих процессов. Поэтому автоматизированные системы играют важную стратегическую роль, которая постоянно растет.[7]

Это объясняется рядом свойств, присущих автоматизированным системам, которые: позволяют вам активировать и эффективно использовать информационные ресурсы общества, что экономит другие типы ресурсов; осуществлять важнейшие интеллектуальные функции социальных и экономических процессов; позволяют оптимизировать и во многих случаях автоматизировать информационные процессы в период формирования информационного общества; обеспечивают информационное взаимодействие людей, что способствует распространению массовой информации.

Информационные системы быстро усваиваются культурой общества, устраняются многие социальные, внутренние и промышленные проблемы, расширяются внутренние и международные экономические и культурные связи, влияют на миграцию населения во всем мире; занимают центральное место в процессе интеллектуализации общества, в развитии образования, культуры и новых (экранных) формах искусства, популяризации шедевров мировой культуры и истории развития человека; играют ключевую роль в процессах получения, накопления, распространения новых знаний; методы информационного моделирования глобальных процессов позволяют реализовать это, что позволяет прогнозировать многие природные ситуации в регионах повышенной социальной и политической напряженности, экологические катастрофы, крупные технологические аварии.[8]

Конкретная структура автоматизированной системы для ее реализации предполагает наличие трех компонентов: комплекса технических средств, состоящих из компьютерных, коммуникационных и организационных технологий; системное программное обеспечение, содержащее системное (совместно используемое) и прикладное программное обеспечение; система организационно-методического обеспечения, в том числе руководящие и нормативно-методические материалы по организации работы управленческого и технического персонала в рамках конкретной автоматизированной системы поддержки управленческой деятельности.

1.3. Обоснование необходимости и цели использования вычислительных и телекоммуникационных средств для решения задачи

AllFusion Process Modeler r7 - мощный инструмент моделирования, который используется для анализа, документирования и реорганизации сложных бизнес-процессов. Модель, созданная с помощью AllFusion Process Modeler r7, позволяет четко документировать различные аспекты деятельности - действия, которые необходимо предпринять, способы их реализации, ресурсы, необходимые для этого, и т. д. Таким образом, полная картина деятельности предприятия формируется - от моделей организации работы в небольших отделах до сложных иерархических структур.[9]

AllFusion Process Modeler r7 сочетает в себе инструменты моделирования инструментальных средств (IDEF0), потоки данных (DFD) и рабочие потоки (IDEF3), координируя эти три основных аспекта бизнеса для удовлетворения потребностей аналитиков и системных аналитиков. AllFusion Process Modeler r7 позволяет повторно использовать ключевую информацию моделирования с точки зрения основных аспектов для определения точек конфликта и, в конечном счете, для их утверждения.[10]

С помощью функционального моделирования (обозначение IDEF0) можно проводить систематический анализ бизнеса с упором на регулярно решаемые задачи (функции), которые доказывают их правильные показатели эффективности, требуемые ресурсы, результаты и исходные материалы (сырьевые материалы ). В рамках методологии функционального моделирования IDEF0 бизнес-процесс представлен как набор функций, которые взаимодействуют друг с другом, и представлены информационные, человеческие и производственные ресурсы, необходимые для каждой функции.

1.4 Постановка задачи

В этой курсовой работе на основе обозначений IDEF0 была разработана контекстная диаграмма, показывающая входные и выходные ресурсы, правила управления и механизм управления (рис. 1.1).[11]

Рис.1.1 Контекстная диаграмма «Автоматизированная система складского учета продукции (IDEF0)

Разложим контекстную диаграмму на 4 функциональных блока (рисунок 1.2):

прием продукции;

Хранение и инвентарь;

Отгрузка продукции;

Формирование отчета о движении товаров и документов на складе.

Рис.1.2 Диаграмма декомпозиции «Автоматизированная система складского учета продукции (DFD)

Затем мы будем моделировать систему, используя диаграммы потоков данных (DFD). Моделирование потока данных (DFD), которое часто используется в разработке программного обеспечения, фокусируется на потоках данных, которые протекают между различными операциями, включая хранилище, для достижения максимальной доступности и минимального времени отклика. Такое моделирование позволяет нам рассматривать конкретный процесс, анализировать операции, из которого он состоит, а также точки принятия решений, которые влияют на его ход. Диаграммы данных (DFD) являются основным средством моделирования функциональных требований проектируемой системы.[12] С их помощью эти требования представлены в виде функциональных компонентов (действий), связанных с потоками данных. Основная цель этой презентации - продемонстрировать, как каждый компонент преобразует свои входные данные в выходные данные, а также для определения отношений между этими процессами. Стрелки в DFD показывают, как объекты (данные) перемещаются из одного действия в другое. Это представление потока вместе с хранилищами данных и внешними объектами гарантирует, что физические характеристики системы, такие как перемещение объектов (потоки данных), хранение объектов (хранилища данных), источники объектов и потребителей (внешние объекты), отражаются в DFD. Конструкция диаграмм DFD в основном связана с разработкой программного обеспечения, поскольку для этой цели была первоначально разработана нотация DFD.[13]

Функциональный блок «Приём продукции» декомпозируем еще на четыре шага (Рисунок 1.3):

Проверка контракта и его регистрация в базе данных;

Осмотр поставляемой продукции;

Введите данные о продукте в базу данных;

Назначьте штрих-код для продуктов;

Размещение продуктов на складе.

автоматизация функциональной информации складского учета

Рис.1.3 Декомпозиция функционального блока «Прием продукции» (DFD)

Функциональный блок «Хранение продуктов» декомпозируем на четыре этапа (Рисунок 1.4):

обновить данные о терминале;

Сканировать штрих-код;

Введите количество отсканированных товаров в терминале;

Передача данных в базу данных.

Рис.1.4 Декомпозиция функционального блока «Хранение продукции, переучет» (DFD)

Дальше идёт декомпозиция функционального блока «Отгрузка продукции» в шесть этапов (рис. 1.5):

Проверьте контракт на отгрузку;

Поиск местоположения продукта в базе данных;

Формирование массива отправленных товаров;

Формировать документ, сопровождающий груз;

Пересылка.

Рис.1.5 Декомпозиция функционального блока «Отгрузка продукции» (DFD)

Затем мы разложим функциональный блок «Формирование отчета о движении продуктов и документов на складе» на четыре шага (рис. 1.6):

Обработка принятых данных продукта;

Обработка данных о наличии товаров на складе;

Обработка данных по отгруженной продукции;

Формирование отчетов о деятельности склада.

Рис.1.6 Декомпозиция функционального блока «Формирование отчета о движении продукции и документов на складе» (DFD)

1.5 Анализ существующих разработок и обоснование выбора технологии проектирования

Давайте немного углубимся в процесс проектирования автоматизированной системы и более в деталях представим процесс работы (рабочих потоков) функциональных блоков:

Проверка контракта и его регистрация в базе данных;

Проверка поставляемых продуктов.

Что, в свою очередь, является разложением единицы «Приема продукции».[14]

Мы будем подробно описывать запись IDEF3.

Сценарий представляет собой описание последовательности изменений свойств объекта в рамках процесса (например, описание последовательности этапов обработки части в магазине и изменение ее свойств после прохождения каждой стадии), Для эффективного управления любым процессом необходимо иметь подробное представление о его сценарии и структуре сопроводительного потока документов. [15]

Мы декомпозируем функциональный блок «Проверка договора и регистрация его в БД», который, в свою очередь, является элементом разложения блока «Приём продукции» на шесть действий (рисунок 1.7).[16]

Принятие Договора;

Проверка поставщика;

Контроль входящего продукта;

Проверка количества входящих товаров;

Проверьте детали документа;

Регистрация контракта в базе данных.

Рис.1.7 Декомпозиция блока «Проверка договора, регистрация его в БД»

Затем мы разложим функциональный блок «Проверка поставленной продукции», который, в свою очередь, является элементом разложения единицы «Прием продукции» на пять действий (рис. 1.8). [17]

Принять продуцию для проверки;

Проверка продукции с договором поставки;

Внешний вид;

Проверять дату изготовления и истечения срока годности;

Передать продукцию для штрих-кода.

Рис.1.8 Декомпозиция блока «Проверка поставленной продукции» (IDEF3)

Глава 2. Проектная часть

2.1. Информационное обеспечение задачи

Автоматизированный объект - ООО «Кошачий глаз»

Это предприятие расположено в городе Перми по адресу: ул. Ижевская дом номер 7,

Юридическая форма: общество с ограниченной ответственностью, находится в частной собственности группы учредителей.

Основные виды деятельности:

- камнерезное производство,

- производство изделий из камня.

Организационная структура и структура подразделений ООО «Кошачий глаз» показана на рисунке 2.1.[18]

Рис. 2.1 – Организационная структура ООО «Кошачий глаз»

Документы, используемые на предприятии, могут быть классифицированы и разделены на группы в соответствии с их принадлежностью к определенной группе операций (см. Таблицу 2.1).[19]

Таблица 2.1

Номенклатура документов

|

Группа документов |

Наименование документа |

|

Нормативные и учредительные документы |

Устав предприятия; Учредительные документы; Бухгалтерская и налоговая отчетность за прошлые периоды; Штатное расписание |

|

Документы управленческого (кадрового) характера |

Личные сведения о сотрудниках; Приказы кадрового назначения о приеме/увольнении, повышении и т.д. Ведомость начисления заработной платы Ведомость отчисления на социальные нужды |

|

Документы связанные с процессом снабжения |

Плановые расчеты потребностей в материалах Заказы на материалы Договор купли-продажи Счета-фактуры полученные |

|

Документы, связанные с процессом реализации |

Заказы на продукцию Договор купли-продажи Наряд-заказы |

|

Кассовые документы |

Наличные расчеты (чек денежный) Кассовые документы – приходный и расходный кассовый ордер Кассовая книга и расчетно-платежная ведомость |

|

Документы общего назначения |

Отчет о работе подразделения (склад, бухгалтерия, производство) Выписка с расчетного счета Ведомость начисления амортизации Банковские документы (платежные поручения и требования, чеки расчетные и т.д.) Бухгалтерская отчетность (бухгалтерский баланс, отчет о прибылях и убытках, книга продаж и т.д.) |

2. 2. Программное обеспечение задачи

На данный момент из средств автоматизации на предприятии используются только электронные таблицы MS Excel с использованием ручного ввода всех типов информации. Этот метод требует большого количества времени работы персонала и значительно усложняет получение различных рабочих отчетов, так же как производственную картину в целом.

Поэтому основным проблемным местом в компании мы будем идентифицировать эту проблему, то есть отсутствие качественной автоматизированной информационной системы.

В целях повышения эффективности складского учета необходимо создать и внедрить АИС, которая будет автоматизировать процесс учета материалов на предприятии, что приведет к более эффективному получению оперативной и достоверной информации о движении материальных активов и уменьшить количество «бумажных» работ.[20]

При создаете АИС должны учитыватся следующие моменты:

- созданная АИС должна быть частью (добавлением) уже существующей автоматизированной системы предприятия;

- необходимо включить в разработанный комплекс уже сложившуюся и проверенную временем технологию учета материалов, используемых на сегодняшний день на предприятии;

- если невозможно выполнить вышеуказанные требования по любым причинам третьих сторон, необходимо максимально приблизить создаваемую.

Изучение и анализ некоторых программных продуктов позволит выбрать инструмент для решения проблемы автоматизации учета материалов.

2.3. Техническое обеспечение задачи

Рассмотрим работу с разработанным приложением поэтапно.

Главное меню программы:

Пуск/Программы/VisualFoxPro 8.0 (рисунок 2.1 и рисунок 2.2)

Рис.2.2 – Главное меню программы

Рис.2.3 – Главное меню программы

Форма регистрации нового розничного клиента:

Справочники/Клиенты розница/Ввод (рисунок 2.3)

Рис.2.4 – Форма регистрации нового клиента (розница)

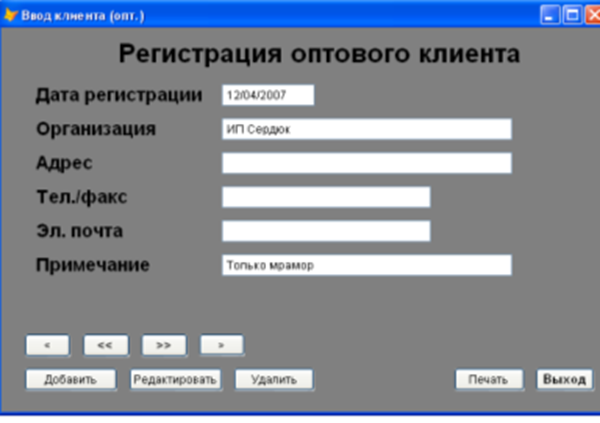

Форма регистрации нового оптового клиента:

Справочники/Клиенты опт/Ввод (рисунок 2.4)

Рис. 2.5 – Форма регистрации нового клиента (опт)

Форма регистрации нового поставщика:

Справочники/Поставщики/Ввод (рисунок 2.5)

Рис.2.6 – Форма регистрации нового поставщика

Форма регистрации нового поставщика:

Справочники/Материалы/Ввод (рисунок 2.6)

Рис.2.7 – Форма регистрации нового вида материала

Форма просмотра базы по материалам:

Справочники/Материалы/Просмотр базы (рисунок 2.7)

Рис.2.8 – Форма просмотра базы по материалам

Форма оформления заказа (розница):

Справочники/Продажи/Продажи розница (рисунок 2.8)

Рис.2.9 – Форма оформления заказа (розница)

Форма оформления заказа (опт):

Справочники/Продажи/Продажи опт (рисунок 2.9)

Рис.2.10 – Форма оформления заказа (опт)

Печатная форма отчета об оформлении наряд-заказа на розничную продажу:

Справочники/Продажи/Продажи розница/Печать (рисунок 2.10)

Рис.2.11 - Печатная форма отчета об оформлении наряд-заказа на розничную продажу

Рис.2.12 - Форма отчета о складских остатках

Форма отчета об оптовых продажах: Отчеты/Продажи/Продажи опт (рис.2.12)

Заключение

Для достижения цели курсовой работы были изучены теоретические основы складского учета на предприятиях. Изучалась организационная структура предприятия, функции подразделений и организация складского учета на предприятии. Проведен обзор и сравнительный анализ рынка программных продуктов, автоматизирующих учет складов на примере следующих систем: «Галактика», «ИС-ПРО».

Пред-проектная инспекция предприятия позволила:

- выявить существующие недостатки запасов на предприятии;

- обосновать необходимость разработки автоматизированной информационной системы кадрового учета.

На основе выявленных недостатков и анализа складского учета были сформулированы требования к разработанной АИС «Складской учет».

В разработанной технической задаче создания информационной системы складского учета были сформулированы требования к системе с учетом состава и содержания работы по созданию системы, порядка контроля и принятия системы в соответствии с которым была разработана автоматизированная система «Складской учет».

Таким образом, в ходе курсовой работы были решены все задачи, достигнута цель проекта - разработана информационная система для автоматизации складского учета »

Список использованных источников

1. Андреев, Г.П. Некоторые проблемы компьютеризации учебного процесса в ВВУЗах. [Текст] /Г.П. Андреев - М: Военная мысль, 2012г, 124 с.

2. Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с.

3. Ефимова,А.В. Российские программы комплексной автоматизации делопроизводства [Текст] –СПб: СПбГУ ИТМО, 2014 – 620с.

4. Зайцева Л.В. Разработка и применение автоматизированных обучающих систем на базе ЭВМ. .[Текст] /Л.В.Зайцева – Рига: Зинанте, 2009, 190 с.

5. Типанов, М.Н. . Автоматизированная система документационного обеспечения управления: организация создания АС ДОУ. [Текст] / М.Н Краснянский – М.: ЛОРИ, 2011. – 58с.

6. Киржюкинов, Г.М. Систематизация документов в кадровой службе [Текст]: учеб, пособие / Г.М. Коджаспирова – М: Академия, 2011 – 256 с.

7. Кузнецов, В.А. Проблема выбора программного обеспечения для комплексной автоматизации работы офиса. Открытое образование [Текст] / А.А. Мицель –СПб: СПбГУ ИТМО, 2012 – 625с.

8. Мицель, А.А. О проблеме электронных документов. Открытое образование [Текст] / А.А. Мицель –СПб: СПбГУ ИТМО, 2011 – 65с.

9. Петров, Г.В. Современные технологии корпоративного документооборота. Открытое образование [Текст] / А.А. Мицель –СПб: СПбГУ ИТМО, 2013 – 365с.

10. Сокова, А.Н. Электронное делопроизводство. Академия [Текст] / А.А. Гуцова –СПб: СПбГУ ИТМО, 2011 – 320с.

11. Дело-производство [Электронный ресурс]: - Режим доступа: http://www.eos.ru/eos_products/eos_delo/ (дата обращения: 30.06.2018).

-

Андреев, Г.П. Некоторые проблемы компьютеризации учебного процесса в ВВУЗах. [Текст] /Г.П. Андреев - М: Военная мысль, 2012г, 124 с. ↑

-

Ефимова,А.В. Российские программы комплексной автоматизации делопроизводства [Текст] –СПб: СПбГУ ИТМО, 2014 – 620с. ↑

-

Типанов, М.Н. . Автоматизированная система документационного обеспечения управления: организация создания АС ДОУ. [Текст] / М.Н Краснянский – М.: ЛОРИ, 2011. – 58с. ↑

-

Кузнецов, В.А. Проблема выбора программного обеспечения для комплексной автоматизации работы офиса. Открытое образование [Текст] / А.А. Мицель –СПб: СПбГУ ИТМО, 2012 – 625с. ↑

-

Петров, Г.В. Современные технологии корпоративного документооборота. Открытое образование [Текст] / А.А. Мицель –СПб: СПбГУ ИТМО, 2013 – 365с. ↑

-

Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с. ↑

-

Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с. ↑

-

Зайцева Л.В. Разработка и применение автоматизированных обучающих систем на базе ЭВМ. .[Текст] /Л.В.Зайцева – Рига: Зинанте, 2009, 190 с. ↑

-

Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с. ↑

-

Ефимова,А.В. Российские программы комплексной автоматизации делопроизводства [Текст] –СПб: СПбГУ ИТМО, 2014 – 620с. ↑

-

Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с ↑

-

Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с ↑

-

Бухалев А.В. Программированное обучение. .[Текст] /А.В.Бухалев– М.: ВВИА, 2012, 327 с ↑

-

Ефимова,А.В. Российские программы комплексной автоматизации делопроизводства [Текст] –СПб: СПбГУ ИТМО, 2014 – 620с. ↑

-

Ефимова,А.В. Российские программы комплексной автоматизации делопроизводства [Текст] –СПб: СПбГУ ИТМО, 2014 – 620с. ↑

-

Зайцева Л.В. Разработка и применение автоматизированных обучающих систем на базе ЭВМ. .[Текст] /Л.В.Зайцева – Рига: Зинанте, 2009, 190 с. ↑

-

Зайцева Л.В. Разработка и применение автоматизированных обучающих систем на базе ЭВМ. .[Текст] /Л.В.Зайцева – Рига: Зинанте, 2009, 190 с. ↑

-

Типанов, М.Н. . Автоматизированная система документационного обеспечения управления: организация создания АС ДОУ. [Текст] / М.Н Краснянский – М.: ЛОРИ, 2011. – 58с. ↑

-

Киржюкинов, Г.М. Систематизация документов в кадровой службе [Текст]: учеб, пособие / Г.М. Коджаспирова – М: Академия, 2011 – 256 с. ↑

-

Кузнецов, В.А. Проблема выбора программного обеспечения для комплексной автоматизации работы офиса. Открытое образование [Текст] / А.А. Мицель –СПб: СПбГУ ИТМО, 2012 – 625с. ↑

- Отладка и тестирование программ: основные подходы и ограничения (Принципы тестирование и отладка программного обеспечения)

- Принципы и основания наследования

- Особенности и примеры использования массивов при разработке программ

- Цели и задачи налогового учета

- Формирование и использование финансовых ресурсов коммерческих организаций

- Методы управления инновационными проектами (Теоретические аспекты управления инновационными проектами)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Лента») (Теоретические аспекты организации коммерческой деятельности)

- Психологический контракт и приверженность сотрудников к организации.

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3. (Характеристика системы «1С:Предприятие»)

- Классификация языков программирования высокого уровня (Современные языки программирования и их классификация)

- Системный подход в менеджменте

- Моделирование бизнес-процесса страхования гражданской ответственности.