Учет поступления основных средств(Понятие основных средств и их классификация)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что на сегодняшний день основные средства составляют основу функционирования предприятия, его материально-технической базы, рост и совершенствование которой является важнейшим условием повышения качества и конкурентоспособности. Поэтому роль основных средств на предприятии и повышение его конкурентоспособности приобретает исключительно важное значение.

Правильно организованный бухгалтерский учет основных средств влияет на состояние обеспеченности предприятия и его структурных подразделений основными средствами, служит информационной базой для проведения анализа. В процессе анализа основных средств предприятия определяют потребность в них, состав, а также изучают техническое их состояние, рассчитывают показатели, характеризующие эффективность их использования

Бухгалтерский учет основных средств — важнейшее направление учетного процесса на предприятиях. Получение достоверной информации об имуществе предприятия обретает первостепенную важность в рыночных условиях. При кажущейся простоте учета основных средств, многие сотрудники бухгалтерии, тем не менее, допускают грубые нарушения действующих правил учета, и это обстоятельство иногда оборачивается для предприятия очень весомыми финансовыми потерями.

Объектом исследования в рамках данной курсовой работы выступает организация ООО «Сарт».

Предметом исследования являются основные средства, находящиеся на балансе данной организации.

Цель исследования в рамках курсовой работы заключается в раскрытии теоретических и практических основ учета поступления основных средств организации.

Для достижения поставленной цели исследования, необходимо решить ряд задач:

- раскрыть теоретические основы поступления учета основных средств в организации;

- рассмотреть особенности поступления учета основных средств на примере организации ООО «Сарт»;

- предложить рекомендации по совершенствованию учета основных средств в ООО «Сарт»;

В качестве источников информации для написания данной работы были использованы первичные документы и учетные регистры по учету основных средств в данной организации. Также были использованы нормативно-правовые источники, регламентирующие порядок учета основных средств, учебно-методическая литература по бухгалтерскому учету и анализу.

Поставлены в работе цели и задачи обусловили логику изложения материала и структуру работы, состоящую из введения, трех разделов, заключения, списка использованных источников и приложений.

Структура курсовой работы включает: введение, основную часть, заключения, списка использованных источников и приложений. Основная часть исследования содержит три главы. Первый раздел носит теоретический характер, в данном разделе освещаются теоретические основы бухгалтерского учета поступления основных средств. Второй раздел носит практический характер, в разделе представлена характеристика организации ООО «Сарт», рассмотрены особенности бухгалтерского учета поступления основных средств в организации, а также представлены рекомендации по совершенствованию учета основных средств в ООО «Сарт». В заключении представлены основные выводы по курсовой работе.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие основных средств и их классификация

Основные средства являются частью имущества предприятия, которое используется в качестве средств труда. Основные средства неоднократно участвуют в производственном процессе, перенося овеществленный в них труд на вновь созданный продукт частями в форме амортизационных отчислений. [7, с.57]

Для учёта основных средств, определения их структуры и состава существует их классификация.

Рассмотрим основные группы основных производственных фондов:

1. Здания (склады, цеха и т.п.);

2. Сооружения (строительные объекты и т.д.);

3. Передаточные устройства (газовые сети, теплосети, электросети;

4. Машины и оборудование, в том числе:

- силовые машины и оборудование;

- рабочие машины и оборудование;

- регулирующие и измерительные устройства и приборы оборудование (лабораторное);

- вычислительная техника;

- оборудование и линии, автоматические машины;

- прочее оборудование и.

5. Транспортные средства (автомобили, вагоны).

6. Инструмент, кроме специального инструмента.

7. Производственные принадлежности и инвентарь (столы, полки, стеллажи т.п.).

8. Хозяйственный инвентарь.

9. Прочие основные фонды.

Также можно выделить следующую группировку основных средств:

1. В зависимости от участия в процессе производства:

- производственные;

- непроизводственные.

2. По месту в производственном процессе (в части оборудования):

- основное оборудование;

- вспомогательное оборудование.

3. По роли производства продукции:

- активные основные средства;

- пассивные основные средства;

Основные средства можно объединить по признакам, представленным на рисунке 1.1.

Рис.1.1. Классификация основных средств

Срок полезного использования основных средств можно определить в соответствии с классификацией основных средств, которая утверждена постановлением Правительства РФ от 1 января 2002г. [6]

В данном классификаторе основные средства разделены на десять основных групп, при этом каждой группе основных средств соответствует свой срок полезного использования. В рамках данных сроков предприятие может также устанавливать сроки полезного использования каких-либо объектов основных средств. Срокам полезного использования основных средств является период, в течение которого использование определенного основных средств призвано принести доход предприятию или же служить для выполнения каких-либо целей деятельности предприятия.[12, с.26]

1.2. Документальное оформление поступления основных средств

Оформление основных средств производится первичными документами, составленными по формам, утвержденным Постановлением Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» [4]. На данный момент формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Организация может утвердить в Учетной политике унифицированные формы документов, ранее утвержденные Госкомстатом РФ. Рассмотрим основные первичные документы по основным средствам:

При поступлении основных средств поставщик составляет документы в зависимости от квалификации основного средства у себя в учете:

- если объект основного средства учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта основных средств, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта основного средства, который будет являться первичным документом при принятии к учету объекта в состав основных средств.

Также для учета дополнительных затрат, связанных с поступлением основных средств и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др.

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве основных средств и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта основного средства;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б).

Накладная на внутреннее перемещение объектов основных средств (форма ОС-2) применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Акт о приеме (поступлении) оборудования (форма ОС-14) оформляется при поступлении на склад оборудования, которое в последующем будет принято к учету в качестве основного средства.

Акт о приеме-передаче оборудования в монтаж (форма ОС-15) оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом, так и хозяйственным способом. Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

Акт о выявленных дефектах оборудования (форма ОС-16) оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.[14, с.79]

1.3. Особенности бухгалтерского учета поступления основных средств

При работе с таким объектом учета как основные средства необходимо руководствоваться ПБУ 6/01 «Основные средства организации» [3] и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Министерства финансов РФ от 13.10.2003 г. № 91н. [5] Для принятия актива в состав основных средств необходимо единовременное выполнение четырех условий, перечисленных в п.4 ПБУ 6/01.

Для выполнения задач по учету основных средств на предприятии должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, определены лица, ответственные за сохранность и перемещение объектов основных средств. Синтетический учет основных средств ведется на активном счете 01 «Основные средства».[3] К счету 01 «Основные средства» предусмотрены следующие субсчета:

- 01-1 «Производственные основные средства основной деятельности (кроме скота, многолетних насаждений, инвентаря, земельных участков и объектов природопользования)»;

- 01-2 «Прочие производственные основные средства»;

- 01-3 «Непроизводственные основные средства»;

- 01-4 «Скот рабочий и продуктивный»;

- 01-5 «Многолетние насаждения»;

- 01-6 «Земельные участки и объекты природопользования»;

- 01-7 «Объекты неинвентарного характера»;

- 01-8 «Инвентарь и хозяйственные принадлежности»;

- 01-9 «Основные средства, полученные по лизингу и в аренду»;

- 01-10 «Прочие объекты основных средств»;

- 01-11 «Выбытие основных средств».

Аналитический учет основных средств ведется в инвентарных карточках, которые являются основным регистром аналитического учета.

Приобретение может осуществляться одним из следующих способов:

1. Покупка основных средств.

При приобретении основных средств затраты собираются по Дт 08 «Вложения во внеоборотные активы». Приобретение оборудования, требующего монтажа, в учете отражается на счете 07 «Оборудование к установке». [12, с.92]

Корреспонденции по бухгалтерскому учету покупки основных средств представлены в таблице 1.1.

Таблица 1.1

Бухгалтерский учет покупки основных средств

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Перечислены средства поставщику |

60 |

51 |

|

Начислена стоимость без НДС |

08 |

60 |

|

Начислен НДС |

19 |

60 |

|

Начислена сумма расходов по доставке |

08 |

70,69,71,23 |

|

Начислен НДС на расходы по доставке |

19 |

60,76 |

|

Начислена сумма покупной стоимости (без НДС) плюс расходы по доставке |

01 |

08 |

|

Начислена сумма НДС, принятая к зачету по расчетам с бюджетом |

68 |

19 |

2. Строительство объекта основных средств.

Строительство может осуществляться хозяйственным и подрядным способом. Строительство подрядным и хозяйственным способами.

Корреспонденции по бухгалтерскому учету строительства основных средств представлены в таблице 1.2.

Таблица 1.2

Бухгалтерский учет покупки основных средств

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

1. Строительство объекта основных средств подрядным способом |

||

|

Перечислены средства поставщику |

60 |

51 |

|

Начислена стоимость без НДС |

08 |

60 |

|

Начислен НДС |

19 |

60 |

|

Начислена сумма расходов по доставке |

08 |

70,69,71,23 |

|

Начислен НДС на расходы по доставке |

19 |

60,76 |

|

Начислена сумма покупной стоимости (без НДС) плюс расходы по доставке |

01 |

08 |

|

Начислена сумма НДС, принятая к зачету по расчетам с бюджетом |

68 |

19 |

|

2. Строительство объекта основных средств хозяйственным способом |

||

|

Начислены расходы по строительству |

08 |

07,10,23,70,69 |

|

Начислена сумма НДС от объема СМР по окончании каждого отчетного месяца налогового периода |

19 |

68 |

|

Учтена первоначальная стоимость при вводе объекта в эксплуатацию и при принятии к учету |

01 |

08 |

|

Учтена сумма НДС, после его уплаты в бюджет, в месяце, следующем за истекшим налоговым периодом, в котором он был начислен. |

68 |

19 |

3. Вклад в уставный капитал.

Если основное средство вносится в качестве вклада в уставный капитал, то первоначальная стоимость определяется как согласованная учредителями стоимость.

Корреспонденции по бухгалтерскому учету поступления основных средств в качестве вклада в основной капитал представлены в таблице 1.3.

Таблица 1.3

Бухгалтерский учет поступления основных средств в качестве вклада в основной капитал

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Учтена сумма задолженности учредителей по вкладам |

75 |

80 |

|

Начислена согласованная стоимость |

08 |

75 |

|

Начислена сумма первоначальной стоимости при вводе объекта в эксплуатацию и при принятии к учету. |

01 |

08 |

4. Безвозмездное получение.

Дарение в отношениях между коммерческими организациями не допускается, кроме подарков, стоимость которых не превышает пять минимальных размеров оплаты труда. Таким образом, безвозмездное поступление основных средств, превышающих по стоимости данный лимит, может быть только от физических лиц.

Корреспонденции по бухгалтерскому учету безвозмездного получения основных средств представлены в таблице 1.4.

Таблица 1.4

Бухгалтерский учет безвозмездного получения основных средств

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Учтена сумма рыночной стоимости основного средства |

08 |

98/2 |

|

Начислена сумма расходов по доставке |

08 |

60,23,76 |

|

Начислен НДС на сумму расходов по доставке |

19 |

60,76 |

|

Полученные основные средства приняты к учету |

01 |

08 |

|

Начислена сумма амортизации по безвозмездно полученному объекту основных средств |

20,23,25,26,44 |

02 |

|

Начислена сумма, равной начисленной амортизации (по мере начисления амортизации), по объектам, не подлежащим амортизации в конце отчетного года в сумме начисленного износа, учитываемого на забалансовом счете 010 «Износ основных средств». |

98/2 |

91 |

5. Приобретение объекта основных средств в обмен на другое имущество.

Корреспонденции по бухгалтерскому учету приобретения основных средств в обмен на другое имущество представлены в таблице 1.5.

Таблица 1.5

Бухгалтерский учет приобретения основных средств в обмен на другое имущество

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Списана первоначальная стоимость объекта ОС |

01.2 |

01.1 |

|

Списана сумма амортизации, накопленной к моменту выбытия. |

02 |

01.2 |

Подводя итоги исследования в рамках данной главы, можно отметить, что было раскрыто понятие основных средств, рассмотрены основные признаки, по которым объекты относится к основным средствам, приведена подробная классификация основных средств. Необходимо отметить, что основные средства – это выраженные в стоимостной форме основные фонды, которые представляют собой часть имущества организации, используемого в качестве средств труда при производстве продукции, оказании услуг или выполнении работ, в течение периода, превышающего 12 месяцев. Сущность основных средств выражена в том, что они вещественно воплощены в средствах труда, их стоимость по частям переносится на продукцию. Бухгалтерский учет поступления основных средств ведется на счете 01 «Основные средства». Основные средства могут быть оценены по первоначальной, восстановительной или остаточной стоимости. При этом принимаются к учету по первоначальной стоимости, а по остаточной отражаются в бухгалтерском балансе.

2. УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ ООО «САРТ»

2.1. Организационно-экономическая характеристика предприятия

Полное и сокращенное наименование организации: общество с ограниченной ответственностью «Сарт» (ООО «Сарт»).

ООО «Сарт» является представителем завода по производству и поставки стеллажного и торгового оборудования для складских и производственных площадей.

Предприятие осуществляет свою деятельность на основе Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»[1]. Высшим органом является общее собрание его участников. Собрание участников предприятия руководит деятельностью всего общества в соответствии с его уставом. Уставом общества установлены порядок работы и порядок принятия решений. ООО «Сарт» имеет обособленное имущество, самостоятельный баланс, расчетный счета в кредитной организации, свою печать с наименованием предприятия, фирменные знаки, а также другую атрибутику и права на их использование.

Уставными документами ООО «Сарт» являются:

1. Протокол собрания оформлен в самом начале. Он является подтверждением появления ООО «Сарт». В протоколе собрания отражена такая информация: наименование учреждаемой организации, состав учредителей компании, дата заключения. Определено лицо, которое ответственно за функционирование предприятия. Генеральный директор является лицом, которое уполномочено заключать договоры и контракты.

Управление обществом осуществляется генеральным директором и подчиненным ему аппаратом: зам. директором по производству, зам. директором по коммерции, главным бухгалтером.

2. Устав предприятия.

ООО «Сарт» функционирует на основании устава. Устав имеет юридическую организованность и основывается на Законе «Об обществах с ограниченной ответственностью». Устав не противоречит данному закону, а главы и статьи дублируют содержание закона. Устав ООО «Сарт» прошит, страницы пронумерованы, а текст скреплен подписью и печатью.

3. Учредительский договор.

В ООО «Сарт» учредителей больше одного, поэтому был заключен учредительный договор. В документе указано, какой вклад в развития организации вносит каждый из участников, в какой доле он находится и какие у него полномочия и ответственность. Паспортные данные каждого из участников также указаны в тексте.

4. Приказ о назначении главбуха.

Данный приказ составлен, поскольку в государственных органах во время регистрации предприятия необходим приказ о назначении на должность главного бухгалтера. На главном бухгалтере лежит финансовая ответственность за вычисление налогов, ведение учёта и документооборота, расчёт с работниками и контрагентами организации.

5. Договор аренды помещения (юридический адрес ООО «Сарт»). Договор аренды в перечень уставных документов стал входить только в 2014 году.

Проведем анализ основных технико-экономических показателей ООО «Сарт» на 2016-2018гг. (таблица 2.1).

Анализ основных экономических показателей, показанных в таблице 2.1, свидетельствует о том, что в 2018г в сравнении с 2017г объем выручки увеличился на 1910 тыс. руб. (или на 4,0%). Себестоимость снизилась на 2168 тыс. руб. (или на 5 %).

Рентабельность продаж снизилась на 1% в 2018 году по сравнению с 2017 годом. При этом численность увеличилась на 2 чел. или на 2 %, производительность труда в 2018 году в сравнении с 2017 году возросла на 6 тыс. руб. (или на 2%).

Таблица 2.1

Основные технико - экономические показатели ООО «Сарт» за 2016-2018гг.

|

Показатель |

2016г. |

2017г. |

2018г. |

Изменения 2018г. к 2017г. |

|

|

Абсолют (+,-) |

Темп роста, % |

||||

|

Выручка, тыс. руб. |

49850 |

52 340 |

54 250 |

+1 910 |

104 |

|

Себестоимость продаж, тыс. руб. |

42720 |

44 656 |

46 824 |

+2 168 |

105 |

|

Прибыль от продаж, тыс. руб. |

7130 |

7 684 |

7 426 |

-258 |

97 |

|

Среднесписочная численность персонала, чел. |

19 |

20 |

22 |

+2 |

102 |

|

Среднемесячная заработная плата, тыс. руб |

37,5 |

45,5 |

56 |

+10,5 |

123 |

|

Производительность труда, тыс. руб./чел |

257 |

267 |

273 |

+6 |

102 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

11214 |

40294 |

41190 |

+896 |

102 |

|

Рентабельность продаж, % |

14,3 |

14,7 |

13,7 |

-1 |

93 |

Таким образом, при увеличении численности наблюдается увеличение производительности труда, также увеличилась среднемесячная заработная плата на 10,5 тыс. руб. (или на 23%). Данный факт свидетельствует об эффективной работе предприятия и хорошей мотивационной политике для персонала.

Среднегодовая стоимость основных производственных фондов увеличилась в 2018 году по сравнению с 2017 годом на 896 тыс. руб.

Динамика прибыли ООО «Сарт» за 2016-2018гг представлена на рисунке 2.1.

Прибыль от продаж за 2018 год уменьшилась на 258 тыс. руб. или на 3%, также наблюдается снижение рентабельности продаж, коэффициент рентабельности продаж в 2018 году равен 13,7%.

Рис.2.1. Динамика величины прибыли ООО «Сарт» за 2016-2018гг., тыс. руб.

Рис.2.1. Динамика величины прибыли ООО «Сарт» за 2016-2018гг., тыс. руб.

Таким образом, можно сделать вывод о том, что деятельность предприятия не вполне эффективна, поскольку показатели рентабельности и прибыли от продаж снизились в отчетном периоде.

2.2. Учет поступления основных средств на предприятии

Учет в ООО «Сарт» осуществляется отделом бухгалтерского учета. Бухгалтерия предприятия является самостоятельным структурным подразделением.

Рассмотрим отдельно структуру бухгалтерии ООО «Сарт» (рис. 2.2).

Главный бухгалтер

Отдел учёта

Материальный отдел

Расчетная часть

Касса

Рис. 2.2. Структура бухгалтерии ООО «Сарт»

В бухгалтерском учете основные средства стоимостью за единицу не более 100000, сроком полезного использования более 12 месяцев считаются материалами, включаются в состав материально-производственных запасов (МПЗ). Учет по ним ведется на счете 01 «Основные средства».

Рассмотрим на различных примерах, как отражается в учете ООО «Сарт» приобретение основных средств.

01.04.2018 года ООО «Сарт» совершило покупку бака низких точек, стоимостью 981433,68, в том числен НДС. В учете данные операции будут отражены следующим образом (таблица 2.2.).

Таблица 2.2

Учет покупки основных средств в ООО «Сарт»

|

Содержание фактов хозяйственной жизни |

Наименование первичного документа |

Сумма, руб. |

Корр-е счета |

|

|

Дт |

Кт |

|||

|

Поступил бак низких точек |

Накладная. (далее Накл.), счет-фактура (далее С-Ф) |

804775,31 |

08 |

60.1 |

|

В учете отражено начисление НДС |

С-Ф |

176658,07 |

19 |

60.1 |

|

Акцептован счет за доставку |

Накл., С-Ф |

1230 |

08 |

60.1 |

|

В учете отражено начисление НДС |

С-Ф |

270 |

19 |

60.1 |

|

Бак низких точек введен в эксплуатацию |

ОС-1, ОС-6 |

806005,31 |

01.1 |

08 |

|

Принят к вычету налог (НДС) |

С-Ф |

176658,07 |

68.1 |

19 |

|

Принят к вычету налог (НДС) |

С-Ф |

270 |

68.1 |

19 |

|

Оплачен счет поставщика за бак и доставку |

Платежное поручение |

982933,68 |

60.1 |

51 |

22 марта 2018 года ООО «Сарт» заключило договор с АО «Фаворит-Трейд» на покупку автомобиля. Стоимость автомобиля 1 000 000 руб. без НДС. Автомобиль принят к учету 26 марта 2018 года. В учете данные операции будут отражены следующим образом (таблица 2.3).

Таблица 2.3

Методика учета покупки автомобиля в ООО «Сарт»

|

Содержание фактов хозяйственной жизни |

Наименование первичного документа |

Сумма, руб. |

Корр-е счета |

|

|

Дт |

Кт |

|||

|

Акцептован счет АО «Фаворит-Трейд» за приобретаемый автомобиль |

Накл., С-Ф |

1 000 000 |

08 |

60.1 |

|

В учете отражено начисление НДС |

С-Ф |

180 000 |

19 |

60.1 |

|

Приобретенный автомобиль введен в эксплуатацию |

ОС-1, ОС-6 |

1 000 000 |

01.1 |

08 |

|

Принят к вычету налог (НДС) |

С-Ф |

180 000 |

68.1 |

19 |

|

Оплачен счет за покупку основных средств |

ПП |

1 180 000 |

60.1 |

51 |

12.06.2018 года ООО «Сарт» заключила договор с ООО «Стиль-Мебель» договор на поставку дивана. Стоимость по договору 59 000 руб., в том числе НДС. Расходы по доставке, подъему составили 1200 руб., в том числе НДС. Диван доставлен и принят к учету 15.06.2014 года. В учете данные операции будут отражены следующим образом (таблица 2.4).

Таблица 2.4

Учет покупки основных средств в ООО «Сарт»

|

Содержание фактов хозяйственной жизни |

Наименование первичного документа |

Сумма, руб. |

Корр-е счета |

|

|

Дт |

Кт |

|||

|

От ООО «Стиль-Мебель» поступил диван |

Накладная. (далее Накл.), счет-фактура (далее С-Ф) |

50000 |

08 |

60.1 |

|

В учете отражено начисление НДС |

С-Ф |

9000 |

19 |

60.1 |

|

Акцептован счет за доставку |

Накл., С-Ф |

1016,95 |

08 |

60.1 |

|

В учете отражено начисление НДС |

С-Ф |

183,05 |

19 |

60.1 |

|

Диван введен в эксплуатацию |

ОС-1, ОС-6 |

51016,95 |

01.1 |

08 |

|

Принят к вычету налог (НДС) |

С-Ф |

9000 |

68.1 |

19 |

|

Принят к вычету налог (НДС) |

С-Ф |

183,05 |

68.1 |

19 |

|

Оплачен счет поставщика за мебели и доставку |

Платежное поручение |

60200 |

60.1 |

51 |

03.02.2018 года в ООО «Сарт» приобретен стеллаж на склад, требующий монтажа на сумму 118 000 руб., 04.02.2018 года стеллаж передан в монтаж. Затраты на монтаж составили 1300 руб., 05.02.17 оборудование введено в эксплуатацию. В учете данные операции будут отражены следующим образом (таблица 2.5).

Таблица 2.5

Учет покупки основных средств, требующих монтажа в ООО «Сарт»

|

Содержание фактов хозяйственной жизни |

Наименование первичного документа |

Сумма, руб. |

Корр-е счета |

|

|

Дт |

Кт |

|||

|

Акцептован счет ООО «Торговое оборудование» |

Накл., С-Ф |

100 000 |

07 |

60.1 |

|

В учете отражено начисление НДС |

С-Ф |

18 000 |

19 |

60.1 |

|

Оборудование передано в монтаж |

ОС-15 |

100 000 |

08 |

07 |

|

Отражены расходы по монтажу |

РПВ |

1000 |

08 |

70 |

|

Отражены расходы по монтажу |

РПВ |

300 |

08 |

69 |

|

Оборудование введено в эксплуатацию |

ОС-1, ОС-6 |

101 300 |

01.1 |

08 |

|

Принят к вычету налог (НДС) |

С-Ф |

18 000 |

68.1 |

19 |

|

Оплачен счет поставщика оборудования |

ПП |

118 000 |

60.1 |

51 |

Согласно учетной политике ООО «Сарт», для начисления амортизации применяется линейный способ, который предполагает исчисление сумм амортизационных начислений, исходя из первоначальной стоимости основного средства (или восстановительной) и нормы амортизации, которая определяется для каждого нового объекта при поступлении на основании срока его полезного использования.

При линейном методе сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации определяется по формуле:

К = [1/n] х 100% (2.1)

Где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Рассмотрим начисление амортизации на примере основного средства «Бак низких точек», приобретенного в июле 2016 г., относящееся к 6 амортизационной группе со сроком полезного использования свыше 10 до 15 лет включительно (свыше 120 до 180 месяцев)

Первоначальная стоимость объекта – 981433,68 руб.

Срок полезного использования – 121 месяц.

К = 1/121 х 100% = 0,0083%

Сумма начисленной амортизации в августе 2016 г. – 8111,02 руб. и т.д. равномерно.

Так как оборудование производственного назначения, то сумма амортизации списывается на основное производство и в конце каждого месяца бухгалтер формирует бухгалтерскую проводку:

Д-тсч. 20 «Основное производство» - 8111,02 руб.

К-тсч. 02 «Амортизация основных средств» 8111,02 руб.

Таблица 2.6

Учет начисления амортизации основных средств в ООО «Сарт»

|

Содержание факта хозяйственной жизни |

Документ-основание |

Дебет |

Кредит |

Сумма |

|

Отражена начисленная амортизация |

Ведомость начисленной амортизации |

20 |

02 |

8111,02 |

Инвентаризацию объектов основных средств ООО «Сарт» проводит один раз в три года перед составлением бухгалтерской отчетности - инвентаризационной комиссией.

2.3. Предложения по совершенствованию учета основных средств на предприятии

Для ООО «Сарт» можно предложить ряд рекомендаций, направленных на улучшение учета основных средств. В качестве основных направлений можно предложить следующее:

1. Регулярное проведение инвентаризации основных средств.

В ООО «Сарт» полная инвентаризация проводится только в установленные законом сроки. Для совершенствования учета основных средств необходимо проводить инвентаризацию через запланированные промежутки времени с целью обеспечения соответствия данных бухгалтерского учета фактическому наличию основных фондов.

В связи с этим рекомендуется проводить полную инвентаризацию раз в год (сейчас раз в три года), а сверку основных фондов по количеству – в начале каждого полугодия. В связи с необходимостью обеспечения полноты отражения и точности, компьютерные программы должны осуществлять либо пакетную обработку записей, либо обработку каждой записи в отдельности, при этом необходимо проводить контроль над итогами проведенных операций до и после обработки, а для точности необходимо проведение инвентаризаций.

2. Совершенствование автоматизации учета основных средств в целях эффективности формирования отчетности об основных средствах. В настоящее время в ООО «Сарт» установлена программа «1С: Бухгалтерия 8.0». Предлагается обновить данную программу до «1С: Бухгалтерия 8.3» в целях удобства формирования отчетов по основным средствам.

Программа «1С: Бухгалтерия 8.3» обладает преимуществами, поскольку в ней есть несколько способов сформировать отчеты по основным средствам:

- стандартные отчеты;

- унифицированные формы;

- регистры налогового учета;

- универсальный отчет.

Кроме оборотов и остатков в стандартном отчете можно вывести дополнительные данные, к примеру, инвентарный и заводской номер.

Отчет «Инвентарная книга» предназначается для учета основных средств малых предприятий. В этом отчете можно настроить фильтр по местонахождению, по подразделениям и материально-ответственным лицам. Для анализа начисленной амортизации используется отчет «Ведомость амортизации».

Для вывода информации по основным средствам также можно использовать регистры налогового учета.

Еще одним способом вывода нужной информации является использование универсального отчета. Этот отчет строится по данным регистров. Какие именно регистры содержат необходимую информацию, можно посмотреть по движениям, которые делает конкретный документ.

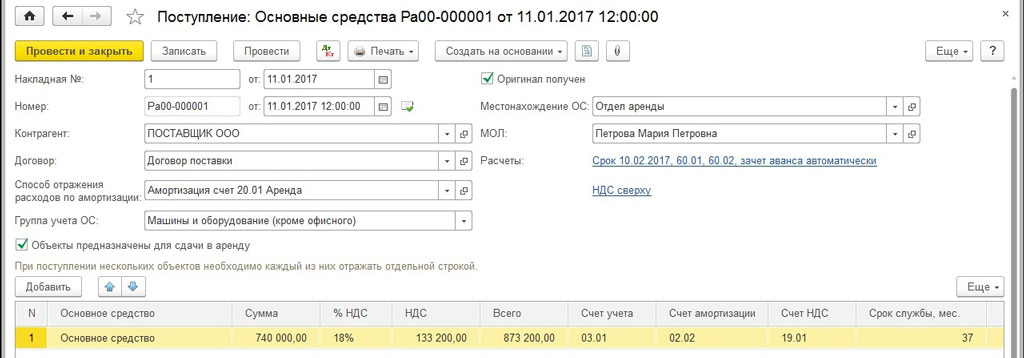

К примеру, в январе 2018 г. организация приобретает у поставщика объект основных средств стоимостью 740 000 руб. плюс НДС 18% (133 200 руб.). Объект относится к третьей амортизационной группе и предназначен для сдачи в аренду. Для его принятия к учету не требуется никаких денежных затрат, никаких затрат времени. Срок полезного использования данного объекта, установленный при вводе в эксплуатацию, в бухгалтерском учете и в целях налогообложения прибыли составляет 37 месяцев. Арендная плата за январь составляет 30 000 руб. плюс НДС 18% (5 400 руб.). Сдача имущества в аренду относится к основной деятельности организации. Так как для принятия данного объекта основных средств к учету не требуется никаких дополнительных денежных и временных затрат, то можно принять объект к учету прямо в момент его поступления в организацию. Для этого можно воспользоваться документом «Поступление с новым видом операции Основные средства».

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 08.04.2 в корреспонденции с кредитом счета 60.01 стоимость (без НДС) приобретенного объекта основных средств и выделит по дебету счета 19.01 сумму НДС, предъявленную поставщиком, т.е. отразит поступление ОС. Затем спишет с кредита счета 08.04.2 стоимость объекта в дебет счета 03.01, т.е. примет к учету основное средство. Также документ сделает запись в регистр накопления НДС предъявленный и сделает записи во все необходимые регистры сведений по учету основных средств. Состояние основного средства – Принято к учету, событие − Принятие к учету с вводом в эксплуатацию.

Заполненный документ «Поступление с новым видом операции Основные средства» и результат его проведения представлены в Приложении 2.

Таким образом, в «1С: Бухгалтерия 8.3» представлены несколько очень удобных и разнообразных способов формирования отчетов по основным средствам.

3. В ООО «Сарт» отсутствует график документооборота по основным средствам. Это является значительным упущением, так как точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций.

Для осуществления этого бухгалтеру организации нужно составить график работ по созданию и обработке документов, выполняемых всеми отделами с указанием сроков исполнения. Записи об основных средствах должны постоянно корректироваться и дополняться с учетом всех операций по поступлению, выбытию, ремонту и т.д. Пример графика документооборота представлен в Приложении 3.

Таким образом, учет поступления основных средств в ООО «Сарт» ведется счете 01 «Основные средства». Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется программа «1С: Бухгалтерия 8». Для улучшения учета основных средств для ООО «Сарт» можно предложить регулярно проводить инвентаризацию основных средств, усовершенствовать автоматизацию учета основных средств, а также составление графика документооборота по учету основных средств.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования можно сделать ряд выводов.

Деятельность любой организации осуществляется не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет использования основных средств, особенностью которых является то, что они многократно участвуют в производственном процессе и переносят свою стоимость на себестоимость продукции по частям в соответствии с выбранным методом учета амортизации. Основными направлениями анализа основных фондов являются: анализ динамики и структуры основных средств, анализ движения основных средств, анализ эффективности использования основных фондов. Каждый из направлений данного анализа имеет свои особенности.

В практической части исследования были рассмотрены особенности учета и эффективность использования основных средств на примере деятельности ООО «Сарт».

В ООО «Сарт» возглавляет ведение бухгалтерского учета главный бухгалтер. В подчинении у главного бухгалтера находятся несколько отделов, которые ведут учет подответственных им участков учета. Все работники бухгалтерии действуют на основании должностных инструкций, которые определяют функциональные обязанности, права, ответственность работников и их условия работы. На предприятии есть учетная политика, рабочий план счетов.

Бухгалтерский учет наличия и движения основных средств в ООО «Сарт» ведется счете 01 «Основные средства». Аналитический учет по счету 01 «Основные средства» не достаточно эффективен и не дает полной и подробной информации по учету поступления основных средств. Предприятие применяет линейный метод начисления амортизации, учет ведется на счете 02 «Амортизация основных средств».

В целях совершенствования учета основных средств ООО «Сарт» можно предложить:

1. Регулярно проводить инвентаризацию основных средств.

2. Усовершенствовать автоматизацию учета основных фондов в целях удобства формирования отчетов по основным фондам.

3. Организовать график документооборота по учету основных средств. Точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций по основным средствам.

Реализация предложенных рекомендаций позволит ООО «Сарт» существенно улучшить систему учета основных средств предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 23.04.2018 N 87-ФЗ).

- Приказ Минфина РФ от 06.10.2008 N 106н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010).

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 N 26н (ред. от 16.05.2016).

- Постановление Госкомстата РФ от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

- Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.2003 № 91. (ред. от 24.12.2010).

- Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 01.01.2002 № 1 (ред. от 28.04.2018 N 526).

- Агеева О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

- Амирбекова, Ш.Т. Учет основных средств в современных условиях / Ш.Т. Амирбекова // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2018. -№ 2. - С. 38-41.

- Анциферова И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2016. - 368 c.

- Донцова Л.Л.Никифорова Н.А. Анализ бухгалтерской (финансовой) отчетности. Практикум. - М.:Дело и Сервис, 2018 - 160с.

- Елисеева А. А. Новое в ПБУ: учет основных средств // Молодой ученый.— 2016. — №12. — С. 282-283.

- Кирикова, И.А. Понятие и сущность учета основных средств / И.А. Кирилова // В сборнике: Развитие информационного обеспечения предпринимательской деятельности Межвузовский сборник трудов. Саратов, 2017. - С. 26-31.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. - М.: Проспект. 2018 - 512с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий). Учебник. - М.: Инфра-М.2019 - 584 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. - М.: Юрайт, 2016. - 364 c

Приложения

ПРИЛОЖЕНИЕ 1

Продолжение Приложения 1

График документооборота по учету основных средств в ООО «Сарт»

|

№ |

Наименование документа |

Создание документа |

Проверка документа |

Обработка |

Передача в архив |

|||||||||

|

Кол-во экземпляров |

Ответственный за выписку |

Ответственный за оформление |

Ответственный за исполнение |

Срок исполнения |

Ответственный за проверку |

Кто предоставляет |

Порядок предоставления |

Срок предоставления |

Кто исполняет |

Срок исполнения |

Кто исполняет |

Срок передачи |

||

|

1 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ОС-1) |

Не менее 2 |

Комиссия |

Комиссия |

Материально ответственное лицо (организация получатель (сдатчик)) |

Согласно договору (иному основанию составления акта) |

Бухгалтер по учету ОС |

Комиссия |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

2 |

Накладная на внутреннее перемещение объектов основных средств (ОС-2) |

3 |

Передающая сторона (структурное подразделение) |

Передающая сторона (структурное подразделение) |

Передающая сторона, материально ответственное лицо |

В течение 3-х дней после составления накладной |

Бухгалтер по учету ОС |

Передающая сторона |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

3 |

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ОС-3) |

2 |

Комиссия |

Комиссия |

Структурное подразделение (сторонняя организация) |

Согласно договору (иному основанию составления акта) |

Бухгалтер по учету ОС |

Комиссия |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

4 |

Акт о списании объекта основных средств (кроме автотранспортных средств) (ОС-4) |

2 |

Комиссия |

Комиссия |

Материально ответственное лицо |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Комиссия |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

5 |

Инвентарная карточка учета объекта основных средств (ОС-6) |

1 |

Бухгалтер по учету ОС |

Бухгалтер по учету ОС |

Бухгалтер по учету ОС |

В течении 3-х дней после поступления ОС |

Главный бухгалтер |

Бухгалтер по учету ОС |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

6 |

Акт о приеме (поступлении) оборудования (ОС-14) |

2 |

Комиссия |

Комиссия |

Материально-ответственное лицо |

В течение 3-х дней после составления акта |

Бухгалтер по учету ОС |

Комиссия |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

7 |

Акт о приеме-передаче оборудования в монтаж (ОС-15) |

2 |

Комиссия |

Комиссия |

Материально-ответственное лицо |

В течение 3-х дней после составления акта |

Бухгалтер по учету ОС |

Комиссия |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

|

8 |

Акт о выявленных дефектах оборудования (ОС-16) |

2 |

Комиссия |

Комиссия |

Материально-ответственное лицо |

В течение 3-х дней после составления акта |

Бухгалтер по учету ОС |

Комиссия |

По реестру приемки –сдачи документов |

В течение 3-х дней после составления |

Бухгалтер по учету ОС |

Не позднее 3-х дней с момента поступления документа |

Бухгалтер по учету ОС |

По истечению года |

- стереотипы на случае электрического оборудования.

- Налоги как цена услуг государства(Назначение транспортного налога)

- Пробелы в законодательстве и способы их восполнения (Понятие пробелов в праве)

- Разработка конфигурации «Управление запасами» в среде 1С:Предприятие 8.3.

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Коммерческая деятельность в розничных предприятиях)

- Понятие и виды государственных пенсий(Общие положения о государственной пенсии в Российской Федерации)

- Понятие системы права и её структурные характеристики (Система права в Российском законодательстве)

- Субъекты предпринимательского права ( Понятие и предмет предпринимательского права)

- Правовое регулирование договорных отношений и классификация договоров

- Понятие и виды наследования (Понятие, виды и основания наследования)

- Понятие и виды толкования правовых норм (Понятие и задачи толкования правовых норм)

- Счета и двойная запись