Виды платежных электронных систем в сети

ВВЕДЕНИЕ

Актуальность выбранной темы работы заключается в том, что с глобализацией рыночной экономики все большее применение находят платежные электронные системы, которые позволяют в режиме реального времени осуществлять торговые операции и денежные переводы.

Создание, формирование и распространение всемирной сети Интернет, стремительное развитие информационных технологий сделали заметное влияние на развитие всей мировой экономики, за счет развития возможностей осуществления безналичных расчетов с использованием платежных электронных систем.

Платежные электронные системы представляют новую категорию осуществления взаиморасчетов, которые одновременно представляют эффективный платежный инструмент для осуществления торговых операций в сети Интернет и способ взаимодействия предприятия в деловой среде.

В настоящее время, особенно в развитых странах увеличивается количество онлайновых операций, которые осуществляются с помощью цифровых сетей. Такая потребность предопределяется необходимостью изучения опыта, оценивания перспектив электронной торговли и возможности ее использования в практике предприятий.

Платежные электронные системы постоянно совершенствуются, становятся надежными и эффективными в процессах обеспечения обращения денежных средств предприятия на расчетных счетах.

Следовательно, платежные электронные системы охватывают весь процесс товарно-денежного обмена, который непосредственно связан с функционированием предприятий.

Платежные электронные системы позволяют предприятиям за счет совершения операций в онлайн режиме в удобное время проверять баланс счета, переводить средства партнерам, получать информацию о поступивших начислениях на счет, а также осуществлять торговые операции с наибольшей скоростью, чем через кредитные организации.

В тоже время платежные электронные системы нуждаются в разработке эффективных механизмов защиты финансовых данных, за счет разработки системы финансовых рисков, позволяющих предприятиям повысить их надежность и качество в осуществлении деятельности.

Предмет исследования: виды платежных электронных систем. Объектом исследования является платежная электронная система ООО «McDonald’s».

Цель курсовой работы: исследовать виды платежных электронных систем и разработать рекомендации по защите платежной электронной системы ООО «McDonald’s».

Задачи:

- раскрыть сущность платежных электронных систем как экономической категории;

- выполнить обзор существующих платежных электронных систем;

- проанализировать платежную электронную систему ООО «McDonald’s»;

- разработать рекомендации по защите платежной электронной системы ООО «McDonald’s».

Практической значимостью работы является то, что предложенные рекомендации по защите позволят улучить платежную электронную систему ООО «McDonald’s».

Глава 1. Теоретические аспекты платежных электронных систем

1.1 Основные понятия платежных электронных систем

С развитием информационных технологий и систем в различных сферах экономики, глобализацией, жесткой конкуренции на мировом рынке, все большей популярности получают платежные электронные системы.

В работе Кутина М. В. приводятся различные трактовки определения «платежные электронные системы», с которыми отожествляются понятия «электронные денежные системы» или «дистанционные платежные системы» [6, c.272].

Ромащенко Ю. Р. считает, что платежные электронные системы используют принципы получения, обработки и передачи информации от определенного сервера, установленного на стороне компании собственника платежной системы к клиенту при этом обеспечивая высокий уровень безопасности данных [14, c.102].

Сущность платежных электронных систем взаимосвязана с современными информационными технологиями, позволяющими выполнять обмен денежных средств на основании выбранного эквивалента «электронные деньги».

Автор Антропов М. Ю., рассматривая способы осуществления финансовых операций организациями, считает, что платежные электронные системы являются одним из конкурентных преимуществ организации, позволяющим им увеличить удовлетворенность потребителей, контрагентов за счет ускорения взаиморасчетов и в конечном итоге наращивать доходы [1, c.18].

Другой точки зрения придерживается Фокин В. В., который считая, что платежные электронные системы являются новым технологическим способом взаиморасчетов в деловой среде, с помощью которого удовлетворяются потребности в денежных средствах в режиме онлайн [17, c.172].

К электронным платежным системам относят электронные системы прямого перечисления платежей, предоставления по сети Интернет электронных деньг с использованием банковских терминалов или автоматизированных сервисов.

В таблице 1 приведены основные мнения авторов учебников касательно сущности понятия «платежные электронные системы».

Таблица 1

Основные подходы к раскрытию сущности «платежные электронные системы»

|

Автор |

Определение |

|

Варфоломеева В. А. [2, c.5] |

Платежные электронные системы представляют информационные услуги, позволяющие выполнять операции по счетам организаций с использованием автоматизированного сервиса на основании заключенного договора и персонализации данных |

|

Шамхалов Ш. Ш. [19, c.424] |

Платежные электронные системы основаны на процессах обращения организации к базе данных с помощью системы телекоммуникаций |

|

Панькова Е. С. [10, c.198] |

Платежная электронная система представляет определенную технологию осуществления взаиморасчетов, в которой данные передаются удаленно через компьютерные сети |

|

Васильева Ю. С. [3, c.33] |

Платежная электронная система – это безналичные расчеты, которые являются способом регулирования долгосрочных обязательств без вовлечения наличных денежных средств |

|

Рудченко Т. И. [15, c.230] |

Платежные электронные системы в денежно-кредитной системе представляются в виде расчетов, которые совершаются за счет фиксирования записей на счетах плательщиков и получателей денежных средств, то есть без использования наличных денег |

По мнению Гурковой Д. О. платежные электронные системы предоставляют возможность организациям через удаленный доступ в любое удобное время получить доступ к своим счетам, осуществлять переводы с помощью телекоммуникационных и информационных технологий [4, c.241].

С точки зрения автора платежные электронные системы являются новой экономической категорией не только финансовой сферы, а и всей рыночной экономики России, где взаимодействие в деловой среде будет осуществляться с помощью виртуальных электронных транзакций.

Следовательно, платежные электронные системы– это современная информационная технология осуществления взаиморасчетов, позволяющая осуществить взаимодействие организации с ее внешним окружением (клиенты, поставщики, подрядчики, банки) через технически защищенные каналы связи.

При этом платежные электронные системы позволяют организациями проинформировать клиентов про все виды существующих взаиморасчетов, что усиливает взаимодействие и повышает качество обращения денежных средств.

В некоторых источниках понятие платежные электронные системы отожествляется с понятием «безналичные расчеты». В данном определении исключается понятие «безналичные денежные средства», где основным участником является организация, а также не уточняется, что безналичные расчеты можно выполнять на основании сделок с использованием квазиденежных инструментов [8, c.340].

Важным источником платежных электронных систем является идентификация и организация осуществления переводов через имеющиеся в ней электронные «кошельки», которые ассоциируются с расчетным счетом в банке, но требующим большей защиты данных, поскольку обращение денежных средств осуществляется по определенным телекоммуникационным каналам связи в сети Интернет.

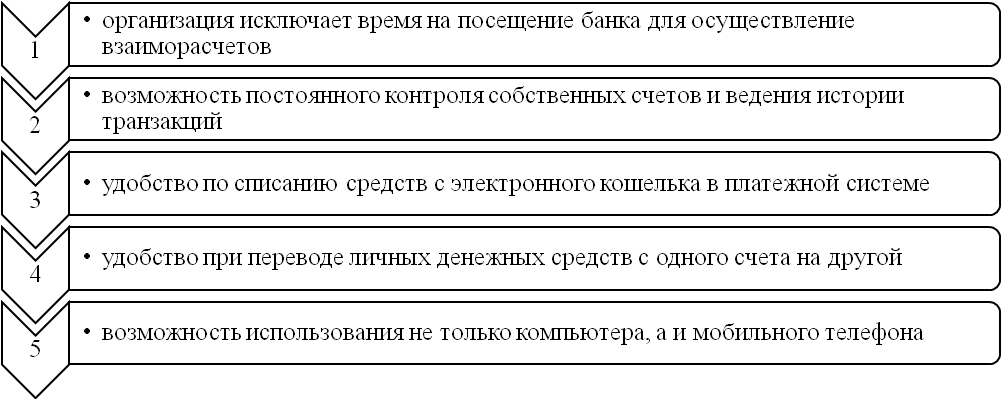

Основные преимущества платежных электронных систем, приведены на рисунке 1.

Рисунок 1 – Основные преимущества платежных электронных систем

Необходимо отметить, что первой организацией осуществляющей расчетные операции дистанционным путем был банк, которые начал предоставлять банковские услуги через сеть Интернет был Security Network Bank (США), не имеющий в своем составе не одного физического представительства. Впоследствии аналогичный банк появился и в Европе Advance Bank (Германия) и после приобретения лицензии на предоставление банковских онлайн услуг корпорацией Sony (Япония).

В настоящее время платежные электронные системы являются одной из неотъемлемых составляющих не только банковского обслуживания России, где клиентам предоставляется качественный сервис через сеть Интернет, а и создали отдельную систему предприятий, предоставляющих возможность организациям осуществлять взаиморасчеты в режиме онлайн.

Платежные электронные системы оснащены двухуровневой защитой данных. На первом уровне организации проходят авторизацию для получения доступа к своему личному кабинету за счет введения логина и пароля предоставленного электронной платежной системой [9, c.130].

С помощью коротких SMS уведомлений, платежная электронная система оповещает клиентам или организациям про приход или расход денежных средств на электронном счет. Также для клиентов предоставляется возможность получения информации по электронному счету в любой момент времени за необходимый период.

1.2 Виды платежных электронных систем

В настоящее время выделяют три вида электронных денежных систем, таких как системы на основе пластиковых карт, платежные системы с использованием смарт-карт и платежные системы на основе электронных денег [5, c.51].

Наибольшее применение среды выделенных электронных систем занимают системы на основе пластиковых карт, которые позволяют выполнять большинство расчетов в сети Интернет.

Однако данная платежная система имеет недостатки, связанные с перехватом информации в течение совершения транзакций, связанных с переводами, возможностью подмены личности пользователя.

Для совершенствования платежной электронной системы на основе пластиковых карт был внедрен протокол безопасности SET, разработанный компаниями «MasterCard» и «Vista», выполняющий криптографию с использованием цифровых сертификатов и персональных ключей.

Данная технология позволяет шифровать передаваемый в сети Интернет номер карты с использованием электронной подписи пользователя, а дешифровку могут выполнить только уполномоченные кредитные организации или компании, отвечающие за выполнение транзакций по данным картам.

К основным составляющим протокола безопасности SET относят бумажник владельца карты, который работает в онлайн режиме и позволяет пользователю совершать защищенные транзакции и серверную часть продавца, для авторизации и обработки платежной карты клиента [12, c.613].

Также в данный протокол включается шлюз прохождения платежей, выполняющий авторизацию продавца, платежных инструкций и Центр выпуска сертификатов – для выпуска и сверки цифровых данных.

К недостаткам данной платежной системы следует отнести, что участникам данной системы необходимо устанавливать на компьютерах специализированное программное обеспечение, и они имеют ограничения на покупку и оплату покупок.

Среди платежных электронных систем, основанных на пластиковых картах и распространенных в России необходимо отметить системы «Assist», «Элит», «Рапида», «Web Plus» и «Instant».

Следующей платежной электронной системой является система на смарт-картах, представляющих миникомпьютер, оснащенный аппаратным и программным обеспечением, а также системами ввода и вывода информации. Данная платежная система получила свое применение из-за многофункциональности, то есть возможности применения смарт-карты для одновременного выполнения нескольких транзакций с обеспечением высокого уровня конфиденциальности информации.

В отличие от платежных электронных систем на пластиковых карточках данные платежные системы не требуют связи с центром для подтверждения оплаты, но для их применения в качестве основного инструмента электронной коммерции необходимо установка специализированного программного и аппаратного обеспечения для обеспечения защиты данных.

К платежным электронным системам, позволяющим осуществлять электронные платежи с использованием кредитовых карт, относят «CyberPalt», «Assist» «Рапира», «ЭлИТ», «Web Plus», «Instant», «Russian Story» и другие [18, c.211].

Платежная электронная система «CyberPalt» позволяет выполнять операции по безналичным расчетам в реальном режиме времени с использованием кредитных карт отечественных и зарубежных банков.

Для зарегистрированных в электронной денежной системе пользователей гарантируется защита за счет документирования выполняемых транзакций и защиты их от несанкционированного доступа.

В процессе передачи информации, используются электронные подписи и алгоритмы криптографии с открытым распределением ключей, подделка которых практически не возможна или требует значительных материальных ресурсов.

В качестве основных преимуществ использования платежной электронной системы «CyberPalt» необходимо отметить:

- моментальные взаиморасчеты в онлайн режиме;

- открытость подключений и простота проведения финансовых операций;

- жесткий контроль электронных операций и их документальное подтверждение;

- возможность управления безналичным счетом в процессе оплаты банковских услуг или выполнения взаиморасчетов в других электронных денежных системах.

Рассмотрим технологию работы платежной электронной системы «CyberPalt» для выполнения безналичных расчетов по покупке товаров в Интернет-магазине.

На первоначальном этапе пользователь проходит авторизацию в Интернет-магазине, выбирает необходимый ассортимент товаров, тем самым формируя корзину для оплаты, на основании которой пользователю выставляется счет.

После получения запроса пользователя на оплату товара в Интернет-магазине формируется электронный счет, на который пользователь должен произвести оплату с указанием реквизитов товара и его стоимости.

После проверки электронного счета клиента, его электронной подписи, данный счет направляется в банк, где производится обработка платежа, сверка данных, проверка остатков на счету пользователя и в случае успешного завершения данного процесса формируется разрешение на осуществление данной транзакции, при этом покупатель может полностью контролировать процесс совершения покупки и ее документального подтверждения [7, c.201].

В качестве второго варианта выполнения расчетов является использование кредитной карточки. В данном случае выполняются аналогичные операции, но вместо счета в банке используются реквизиты кредитной карты, причем информация о карте передается в защитном виде только на сервер авторизации и не предоставляется Интернет-магазину при выполнении операций покупателя.

Авторизованный сервер платежной электронной системы «CyberPalt» обрабатывает информацию, а затем передает ее в банк, который формирует запрет или разрешение на выполнение данной транзакции.

Другую технологию использует платежная электронная система «Assist», в которой безопасность платежей обеспечивается за счет использования закрытых банковских сетей, а обработка данных клиента производится в оффлайн режиме.

Основные схемы расчетов аналогичны платежной электронной системы «CyberPalt», но отличием является возможность осуществления взаиморасчетов с использованием сертификатов, в основе которых находится оплата товаров или услуг с электронного счета имеющегося у Интернет-провайдера.

В данном случае Интернет-провайдер для своих клиентов формирует цифровые сертификаты, позволяющие зарегистрировать клиента в электронной платежной системе «Assist» как покупателя.

Тогда при оплате товаров в Интернет-магазине покупателем выбирается счет у Интернет-провайдера, который должен быть обязательно зарегистрирован на сайте данного магазина.

После формирования заказа происходит переадресация данных покупателя на сервер авторизации «Assist», куда передаются реквизиты Интернет-магазина и осуществляется проверка данных [11, c.142].

Когда проверка данных сервером «Assist» завершена, они передаются в банк для контроля операции и проверки личного счета клиента и в случае успешной проверки личных данных клиента, банк осуществляет перевод денежных средств со счета Интернет-провайдера на счет Интернет-магазина.

Существенным отличием электронных кошельков от кредитных карт является то, что распоряжение электронными кошельками выполняется единолично, при этом не устанавливаются ограничения и фиксирование данных операций.

С другой стороны платежные электронные системы предоставляющие такие способы накопления и выполнения электронных операций, не позволяют на имеющуюся сумму начислять проценты, проверять достоверность и подлинность данных компаний, которые участвуют в данном взаимообмене.

В России в настоящее время наиболее распространенными являются платежные электронные системы«PayCash», «WebMoney» и «Яндекс. Деньги».

Платежная электронная система «PayCash» была разработана группой компаний «Алкор-Холдинг» для эффективного проведения электронных платежей в сети Интернет.

К участникам денежной системы «PayCash» относятся банк, компания оператор системы и зарегистрированные клиенты, в качестве которых выступают физические и юридические лица, а также роботы, представленные компьютерными программами, выполняющие роль магазинов, посреднических компаний.

В электронной денежной системе «PayCash» для всех клиентов предоставляются равные возможности в способах выполнения транзакций, которые выполняются на основе пересылки сообщений в сети Интернет.

В системе возможны такие способы перевода как внесение электронных денег на счет, выполнение перевода электронных денег на банковский счет или через почту [13, c.35].

Для того чтобы использовать возможности платежной электронной системы «PayCash» необходимо пройти регистрацию в системе, после заполнения и подтверждения личных данных выбрать возможные виды кошельков, с помощью которых будут выполняться электронные операции.

К основным параметрам платежной электронной системы «PayCash» относят:

- возможность использования одновременно нескольких типов валют, курс которых регламентируется платежной системой в соответствии с действующими курсами валют, установленными Центральным банком;

- границы и дискретность платежей, а также возможность перевода электронных денег на счет в банке, который должен быть обязательно зарегистрирован в системе;

- анонимность платежей, которая обеспечивается на уровнях открытия счета и снятия имеющейся суммы с данного безналичного счета;

- безопасность, которая обеспечивается открытыми ключами не короче 1024 бит и симметричными ключами не короче 128 бит, гарантированной защитой данной платежной системой и обеспечением устойчивостью по отношению к обрывам связи;

- поддержка электронной почты, на которую клиенту высылаются новости и обновления, происходящие в платежной системе. С помощью электронной почты участник «PayCash» может обмениваться сообщениями с другими участниками данной системы.

Для работы в системе используется клиентское программное обеспечение «WebMoney Keeper», позволяющее контролировать выполнение транзакций и вести историю выполненных безналичных платежей.

Система «WebMoney» обладает наибольшей безопасностью, чем система «PayCash» при осуществлении безналичных платежей за счет использования следующих аспектов безопасности:

- для работы в системе «WebMoney Keeper» необходимо иметь 13-значный идентификатор участника системы, пароль, а также в некоторых случаях цифровой электронный ключ;

- пересылка транзакций в электронной платежной системе выполняется в закодированном виде с использованием протокола RSA, имеющего длину ключа более 1024 бита. Причем для каждой сессии дополнительно используются уникальные сеансовые ключи, позволяющие скрыть возможности определения суммы и назначения платежа;

- для осуществления торговых операций используются уникальные неповторяемые реквизиты и в случае несанкционированного доступа – это мгновенно отслеживается системой и гаситься;

- высокая устойчивость в отношении обрывов связи во время проведения сеансов совершения транзакций, предоставляющих анонимность участникам данного процесса.

Однако, при совершении транзакций платежной системой снимается определенная сумма комиссии, которая зависит от назначения и суммы платежа.

По выполняемым валютным операциям также предусматривается дополнительная оплата, которая устанавливается в соответствии с тарифами International Metal Trading Bank.

В отдельную группу среди денежных систем, составляют системы, позволяющие выполнять функции Интернет-банкинга, то есть создать возможность осуществления транзакций по банковским операциям через сеть Интернет. В настоящее время большинство банков России имеют подобные системы, позволяющие пользователям в удобный момент осуществить операции перевода или снятия со счета денежных средств [16, c.184].

После регистрации в системе Интернет-банкинга для клиентов банка предоставляются возможности покупки и продажи валюты, оплаты коммунальных услуг, осуществления межбанковских переводов, счетов поставщиков и покупателей, открытие в онлайн-режиме кредитов и депозитов.

Кроме того, пользователи в удобный момент времени могут отследить историю совершенных транзакций по безналичным счетам с получением выписки.

Среди посредников между банком и клиентами необходимо отметить платежную электронную систему «Рапида», основанная на базе небанковской кредитной организации.

Данная платежная система предлагает схему выполнения дистанционных расчетов, которая выгодна и кредитным организациями и клиентам.

При вступлении в платежную систему «Рапида» банком открывается корреспондентский счет, используемый в последствии для выполнения межбанковских операций и расчетов, а платежная электронная система со своей стороны позволяет для банков-участников создать платежный сервис на основании имеющегося процессингового центра, доступного в любое удобное время для проведения платежей всех участников данной системы.

В настоящее время добавлены новые возможности в качестве SMS уведомления на мобильный номер клиента при совершении транзакций и защиты их в сети Интернет.

Платежная электронная система «Рапида» для участников системы предлагает следующие способы:

- предоставление безналичных счетов для клиентов, основные позиции по которым ведутся в автоматизированной банковской системе – АБС;

- предоставление безналичных счетов для клиентов, основные позиции по которым выдуться в процессинговом центре платежной системе;

- карточные счета или система процессингового центра.

В качестве платежного инструмента выступают пластиковые карты двух видов: предоплаченная номинальная карта со скретч-полосой с размещением девяти паролей доступа в систему, имеющие 6-тизначные числа и коды отклика системы 2-х значные числа.

Каждый из паролей доступа можно использовать только один раз в течение одного сеанса работы с системой, при этом последний пароль можно использовать дважды для переноса остатка неиспользованных денежных средств на другую карту. Вторым способом перевода денежных средств является безноминальная карта «Рапида», которую можно использовать в удаленном режиме.

К достоинствам данной системы необходимо отнести наличие высокоскоростного процессинга, отсутствие необходимости открытия счета в банке, как и в случае электронных кошельков, тесная взаимосвязь с банковскими организациями для создания дополнительного сервиса для клиентов.

Глава 2. Анализ платежной электронной системы ООО «McDonald’s» и разработка рекомендаций по повышению ее защиты

2.1 Краткая характеристика деятельности предприятия

Под торговой маркой McDonald’s в настоящее время работает более 35 тыс. ресторанов в 118 странах мира. Из них значительная часть управлялось по франчайзингу, поэтому ассортимент ресторанов, размер и состав порций может сильно различаться в разных странах. В России сеть «McDonald’s» объединяет 423 ресторана.

По данным отчетности ООО «McDonald’s», выручка от продажи российского подразделения сети фас-фуда в 2019 г. составила более 50 млрд. руб. Операционная прибыль составила 24,07 млрд. руб., при этом чистая прибыль составила 4,94 млрд. руб.

За все время работы предприятие ЗАО McDonald’s зарекомендовало себя как надежный партнер, стабильная в финансовом отношении фирма.

Ресторан «McDonald’s» в Москве имеет 2 зала вместимостью по 50 посадочных мест. В состав производственных помещений входят: горячий и холодный цеха, цех доработки полуфабрикатов, овощной цех, моечные кухонной посуды и посуды после обслуживания посетителей [20].

Интерьер зала выдержан в тонах отвечающих фирменному стилю компании McDonald’s. При отделке зала использовались современные материалы, а также дерево и ткани.

Для создания оптимального микроклимата в ресторане «McDonald’s» имеется система кондиционирования воздуха.

В настоящее время посетителям ресторана «McDonald’s» предоставляются следующие виды услуг:

- организация производства, потребления и реализации кулинарной продукции;

- организация рационального комплексного питания;

- упаковка изделий и блюд, оставшихся после обслуживания.

Меню ресторана «McDonald’s» – это основа, определяющая основные бизнес процессы, поскольку соответствует общей стратегии развития и выступает в качестве маркетингового инструмента.

Для оформления меню в ресторане «McDonald’s» учитывается стиль и тематика, что достигается за счет использования различных товарных знаков компании McDonald’s, стилизованных рисунков, логотипов.

Организационная структура управления ООО «McDonald’s» приведена на рисунке 2.

Рисунок 2 – Организационная структура управления ООО «McDonald’s»

Как видно из рисунка 2, организационная структура управления линейно-функционального типа. В подчинении у директора ресторана находится главный бухгалтер, отделы кадров, снабжения, по сервисному обслуживанию, отдел маркетинга и отдел по производству и обслуживанию.

В состав отдела кадров входит менеджер по обучению новых работников, менеджер по составлению рабочего расписания и координатор отдела кадров. Работа отдела кадров направлена на отбор и распределение кадров по основным подразделениям предприятия. Также отдел кадров разрабатывает программу мотивации сотрудников за счет материального и нематериального поощрения.

За ведение бухгалтерского учета и осуществление финансовой деятельности в ресторане «McDonald’s» отвечает главный бухгалтер.

Главный бухгалтер находится в тесном сотрудничестве с директором по финансам по ведению бухгалтерской, налоговой отчетности на основании действующего законодательства России.

К основным задачам финансовой службы относятся:

- формирование и предоставление информации о деятельности предприятия, его имущественное положение;

- выполнение контроля хозяйственных операций, участие в разработке планов развития ООО «McDonald’s» в вопросах использования материальных, финансовых и трудовых ресурсов;

- обеспечение стабильного финансового состояния за счет выявления резервов для предотвращения явлений, связанных со снижением покупательского спроса.

Отдел по сервисному обслуживанию включает менеджера по сервисным связям предприятия и инструктора ночной смены. Главная задача отдела оказывать качественное и своевременное обслуживание существующим клиентам в любой промежуток времени.

2.2 Анализ платежной электронной системы предприятия

В настоящее время в ресторане McDonald's применяется платежная электронная система SpryPay.RU, которая получила известность в России и за рубежом и имеет URL-адрес: http://sprypay.ru/ [21].

Платежная электронная система SpryPay.RU позволяет ресторану «McDonald's» автоматически производить оплату через различные электронные сервисы, которые входят в ее состав.

Платежная электронная система SpryPay.RU включает в состав сервисы для выбора способа оплаты (через банковскую карту или с применением электронных кошельков WebMoney [22], Яндекс Деньги [23], Qiwi [24]).

Ресторан «McDonald's», используя возможности платежной электронной системы SpryPay.RU ведет контроль осуществления взаиморасчетов с клиентами, поставщиками и партнерами в режиме онлайн.

В состав платежной электронной системы SpryPay.RU входит модуль «Статистика» для отслеживания поступающих и денежных потоков, что создает возможность оценки полученной прибыли рестораном в режиме онлайн.

К преимуществам применения в бизнес-процессах ресторана «McDonald's» платежной электронной системы SpryPay.RU относятся:

- оперативное проведение денежных операций с поставщиками и клиентами;

- поддержка мультивалютного режима для осуществления платежей в иностранной валюте;

- открытость в расчетах с поставщиками, партнерами и клиентами;

- возможность получения скидки с комиссий.

Схема совершения онлайн платежей через платежную электронную систему с SpryPay.RU рестораном «McDonald's» отражена на рисунке 3.

Рисунок 3 – Схема совершения онлайн платежей через платежную электронную систему с SpryPay.RU рестораном «McDonald's»

Как видно из рисунка 3, платежная электронная система SpryPay.RU подключена к официальному сайту ресторана «McDonald's», различным платежным сервисам, выполняет функции посредника для совершения платежей.

К основным этапам работы с платежной электронной системой SpryPay.RU относятся:

- выбор платежной электронной системы для осуществления денежного перевода;

- указание суммы перевода и адреса электронной почты для получения чека;

- выбор электронного адреса поставщика, партнера или клиента.

При осуществлении платежей в режиме онлайн через платежную электронную систему WebMoney рестораном оплачивается комиссия 0,8%. В случае выбора платежной электронной системы Qiwi комиссия для ресторана составляет 1,5%. Также платежная электронная система SpryPay.RU позволяет осуществлять денежные переводы через банковскую карту VISA или MasterCard с оплатой комиссии 2,5%.

Таким образом, платежная электронная система SpryPay.RU позволяет осуществлять:

- взаиморасчеты с поставщиками, клиентами партнерами в режиме онлайн;

- платежная электронная система SpryPay.RU выступает посредником для получения доступа к другим платежным системам;

- платежная электронная система для защиты данных использует идентификаторы ресторана «McDonald's».

С открытия нового счета для клиентов, партнеров или поставщика специалисты ресторана «McDonald's» вводят персональные данные, отраженные в договоре. Операция совершается в течение 10 минут посредством обработки персональных данных на сервере платежной электронной системы SpryPay.RU.

При открытии нового счета в платежной электронной системе SpryPay.RU между сотрудниками ресторана «McDonald's» и контрагентами осуществляются операции, приведенные в таблице 2.

Таблица 2

Процесс обмена в платежной электронной системе SpryPay.RU ресторана «McDonald's» и контрагентов

|

Процессы |

Сотрудник ресторана |

Платежная электронная система |

Контрагент |

|

Прохождение авторизации в платежной электронной системе SpryPay.RU |

|||

|

Внесение персональных данных клиента, поставщика или партнера |

|||

|

Подтверждение выполненных действий |

|||

|

Обработка запроса на создание нового счета в платежной электронной системе SpryPay.RU |

|||

|

Подтверждение создания нового счета в системе SpryPay.RU |

|||

|

Обеспечения защиты персональных данных |

|||

|

Проверка выполнения условий договора |

|||

|

Обеспечение защиты персональных данных с помощью платежной электронной системы |

|||

|

Отправка нового счета клиента, поставщику или партнеру |

|||

|

Осуществление взаиморасчетов клиентом, поставщиком или партнером |

На следующем этапе рассмотрим процесс пополнения перечисления денежных средств на счет партнера или поставщика в платежной электронной системе SpryPay.RU.

Таблица 3

Процессы перечисления денежных средств поставщику или партнеру в платежной электронной системе SpryPay.RU

|

Процессы |

Сотрудник ресторана |

Платежная электронная система |

Контрагент (клиент, поставщик) |

|

Прохождение авторизации в платежной электронной системе SpryPay.RU |

|||

|

Выбор способа перевода денежных средств |

|||

|

Отправка запроса в платежную электронную систему SpryPay.RU |

|||

|

Заполнение данных формы для перечисления денежных средств в системе |

|||

|

Отправка запроса и подтверждение операции |

|||

|

Перевод денежных средств партнеру или поставщику |

|||

|

Получение чека о переводе денежных средств на электронную почту |

Таким образом, платежная электронная система SpryPay.RU позволяет не только открывать новые электронные счета, а использовать различные способы взаимодействия с партнерами и поставщиками.

В случаи получения оплаты клиентов ресторана через платежную электронную систему SpryPay.RU операции выполняются следующим образом:

- клиент получает доступ к терминалу, где выбирает платежную электронную систему SpryPay.RU;

- после прохождения авторизации им выбирается способ оплаты;

- указывается сумма и идентификатор ресторана «McDonald's» для осуществления перевода денежных средств.

После внесения необходимых данных терминал клиенту чек, а специалисты ресторана «McDonald's» получают на электронную почту уведомление о поступлении денежных средств.

2.3 Рекомендации по защите платежной электронной системы

На основании выполненного анализа было установлено, что в настоящее время защита платежной электронной системы SpryPay.RU обеспечивается посредством прохождения авторизации.

Для повышения защиты платежной электронной системы SpryPay.RU рекомендуем ресторану «McDonald's» внедрить средство криптозащиты «Крипто ПРО CSP».

Средство криптозащиты «Крипто ПРО CSP» позволит [25]:

- обеспечивать защиту платежей при обмене с другими пользователями;

- контролировать целостность информации посредством ее имитозащиты и шифрования;

- обеспечивать целостность прикладного и системного программного обеспечения и обеспечивать его защиту от несанкционированных изменений и нарушений в работе;

- управлять ключевыми элементами системы защиты в соответствии с с заданным регламентом.

Сервер системы криптозащиты «Крипто ПРО CSP» работает по протоколу OCSP, который устанавливаются сверх протокола HTTP. В нём предусмотрен встроенный web-сервер Microsoft Internet Information Services, который поддерживает различные методы аутентификации и протокол SSL. Также существует возможность получения информации об используемых сертификатах с помощью центра регистрации и службы сертификации.

К основным функциям сервера системы криптозащиты «Крипто ПРО CSP» относятся:

- разграничение доступа в соответствии со списком контроля доступа для создания ролевого разграничения;

- поддержка одноимённого использования нескольких криптопровайдеров CSP, работающих на различных экземплярах службы.

Клиент системы криптозащиты «Крипто ПРО CSP» выполняет функции обращения к серверу по протоколам OCSP.

Можно сказать, что клиент представлен в виде программной библиотеки, имеющей интерфейс для пользователя. В состав клиента входят средства для формирования запросов серверу, сохранения их в файлы и использования для обеспечения защиты.

Служба Revocation Provider предназначена для хранения инфраструктуры открытых ключей.

По умолчанию созданные ключи являются сертификатами, которые создаются в центре средства криптозащиты и могут использоваться для обеспечения защиты данных.

К основным функциям службы Revocation Provider относятся:

- проверка статуса сертификатов по протоколу OCSP и всех приложений операционной системы;

- автоматическая проверка статусов сертификатов OCSP-серверов;

- настройка групповой политики;

- установка защищённых соединений по протоколам TLS, SSL.

Модуль поддержки сетевой аутентификации «КриптоПро TLS» работает по протоколу Transport Layer Security с применением различных стандартов криптозащиты России. Его используют для обеспечения криптографическими средствами аутентификации пользователей, шифрования данных в процессе обмена данными и контроля целостности.

Средство «КриптоПро TLS» поддерживает работу с алгоритмами шифрования Деффи Хеллмана и хеширования по ГОСТ Р 34.11-94. Если пользователем применяется для шифрования закрытые и открытые ключи, то существует возможность формирования электронной подписи, соответствующей ГОСТ Р 34.10-2011.

Расширяемый протокол аутентификации «КриптоПро EAP-TLS» позволяет обеспечить двухстороннюю криптозащиту между удаленным пользователем и радиус сервером.

С помощью «КриптоПро EAP-TLS» создаётся электронная подпись, сертификаты открытых ключей в процессе осуществления аутентификации данных.

Средство «КриптоПро EAP-TLS» предназначено для организации взаимной аутентификации удаленных пользователей. В его состав входит межсетевой экран, доступный по протоколам PPTP и L2TP и средства для защиты беспроводных сетей.

Средство криптозащиты «КриптоПро Win logon» предназначено для первоначальной аутентификации пользователей по протоколу Kerberos v5, сертификату или токену.

Средство криптозащиты «КриптоПро Win logon» производит первоначальную аутентификацию пользователей с использованием сертификата открытых ключей X.509, обеспечивает конфиденциальность и имитозащиту терминальных сессий по протоколам Microsoft Remote Desktop Protocol (RDP), Citrix ICA.

Также рекомендуем ресторану «McDonald's» использовать средство защиты Inter-PRO Client v.6, к функциям которой относятся:

- строгая аутентификация данных с поддержкой цифровых сертификатов Х.509;

- обеспечение целостности и конфиденциальности данных, передаваемых по протоколу HTTP;

- формирование электронных подписей web-форм и прикрепленных к ним файлов в режиме онлайн;

- организация расширенного управления отображением полей web-форм при формировании электронной подписи;

- возможность автоматической настройки web-браузера при старте приложения;

- организация совместной работы с продуктами российских производителей.

Программное средство Inter-PRO Client v.6 позволит специалистам ресторану «McDonald's» обеспечивать защиту данных по криптоалгоритмам RSA, SH, SHA, AES и 3DES и сохранять ключевую информацию на различных USB-носителях и смарт-картах [26].

Для повышения безопасности сетевых подключений к платежной системе SpryPay.RU рекомендуем ресторану «McDonald's» использовать программный шлюз CSP VPN Gate 7000, который относится к высокопроизводительному программному шлюзу безопасности, работающему на аппаратной платформе под управлением собственной операционной системы Solaris 9.

Среди преимуществ использования шлюза безопасности CSP VPN Gate 7000 следует отметить [27]:

- обеспечение защиты трафика на уровне шифрования сетевых пакетов;

- выполнение функций пакетной фильтрации с применением информации в полях заголовках транспортного и сетевого уровней;

- возможность использования различных наборов правил для обработки трафика;

- поддержка работы с мобильными приложениями с возможностью получения сертификата открытых ключей по протоколу DAF.

- управление событиями протоколирования и ведение мониторинга при работе в сети Интернет.

За счёт установки программного комплекса CSP VPN Gate 7000 специалисты ресторана «McDonald's» повысят защиту пакетной фильтрации, трафика, проходящего через шлюз безопасности.

ЗАКЛЮЧЕНИЕ

В процессе выполнения курсовой работы было выполнено исследование видов платежных электронных систем и разработаны рекомендации по защите платежной электронной системы ООО «McDonald’s».

В первой главе работы были изучены теоретические аспекты платежных электронных систем и установлено, что сущность платежных электронных систем взаимосвязана с современными информационными технологиями, позволяющими выполнять обмен денежных средств на основании выбранного эквивалента «электронные деньги».

В настоящее время платежные электронные системы являются одной из неотъемлемых составляющих не только банковского обслуживания России, где клиентам предоставляется качественный сервис через сеть Интернет, а и создали отдельную систему предприятий, предоставляющих возможность организациям осуществлять взаиморасчеты в режиме онлайн.

Было установлено, что выделяют три вида электронных денежных систем, таких как системы на основе пластиковых карт, платежные системы с использованием смарт-карт и платежные системы на основе электронных денег.

Во второй главе был выполнен анализ платежной электронной системы ООО «McDonald’s» и разработка рекомендаций по повышению ее защиты. Было установлено, что под торговой маркой McDonald’s в настоящее время работает более 35 тыс. ресторанов в 118 странах мира. Из них значительная часть управлялось по франчайзингу, поэтому ассортимент ресторанов, размер и состав порций может сильно различаться в разных странах. В России сеть «McDonald’s» объединяет 423 ресторана.

Анализ показал, что в настоящее время в ресторане McDonald's применяется платежная электронная система SpryPay.RU, которая получила известность в России и за рубежом и имеет URL-адрес: http://sprypay.ru/.

Ресторан «McDonald's», используя возможности платежной электронной системы SpryPay.RU ведет контроль осуществления взаиморасчетов с клиентами, поставщиками и партнерами в режиме онлайн.

Платежная электронная система SpryPay.RU подключена к официальному сайту ресторана «McDonald's», различным платежным сервисам, выполняет функции посредника для совершения платежей.

При осуществлении платежей в режиме онлайн через платежную электронную систему WebMoney рестораном оплачивается комиссия 0,8%. В случае выбора платежной электронной системы Qiwi комиссия для ресторана составляет 1,5%. Также платежная электронная система SpryPay.RU позволяет осуществлять денежные переводы через банковскую карту VISA или MasterCard с оплатой комиссии 2,5%.

На основании выполненного анализа было установлено, что в настоящее время защита платежной электронной системы SpryPay.RU обеспечивается посредством прохождения авторизации.

Для повышения защиты платежной электронной системы SpryPay.RU было предложено ресторану «McDonald's» внедрить средство криптозащиты Крипто ПРО CSP.

Также было предложено использовать программное средство Inter-PRO Client v.6, которое позволит специалистам ресторану «McDonald's» обеспечивать защиту данных по криптоалгоритмам RSA, SH, SHA, AES и 3DES и сохранять ключевую информацию на различных USB-носителях и смарт-картах.

Для повышения безопасности сетевых подключений к платежной системе SpryPay.RU было предложено ресторану «McDonald's» использовать программный шлюз CSP VPN Gate 7000, который относится к высокопроизводительному программному шлюзу безопасности, работающему на аппаратной платформе под управлением собственной операционной системы Solaris 9.

СПИСОК ИСТОЧНИКОВ

- Антропов М. Ю. Платежные системы и электронные деньги // Управление организационно-экономическими системами, 2020. – С.18-20.

- Варфоломеева В. А. Электронные денежные средства и платежные системы в РФ // Актуальные проблемы экономики и управления, 2020. – №1. – С.3-7.

- Васильева Ю. С. Преимущества и недостатки современных электронных платежных систем // Студенческий форум, 2018. – №22. – С.33-36.

- Гуркова Д. О. Современное состояние и перспективы развития электронных платежных систем в России // Молодой ученый, 2020. – №28. – С.241-246.

- Казыева К. Б. Преимущества и недостатки электронных платежных систем // Кредитно-финансовые инструменты, 2018. – С.51-53.

- Кутин М. В. Электронные платежные системы // Вестник современных исследований, 2018. - №12. – С.272-275.

- Кусмагамбетов С. М. Обзор электронных платежных систем // Молодежный вектор развития аграрной науки, 2019. – С.201-205.

- Метельская Т. В. Электронные деньги и платежные системы // Информационное общество, 2018. – С.340-342.

- Панахо Р. В. Защита информации в электронных платежных системах // Актуальные научные исследования в современном мире, 2019. - №1. – С.130-133.

- Панькова Е. С. Электронные платежные системы // Проблемы и перспективы развития России, 2018. – С.198-201.

- Пархоменко Е. А. Электронные деньги и платежные системы // Инновационные научные исследования в современном мире, 2020. – С.142-150.

- Полякова А. А. Классификация электронных платежных систем // Экономика и социум, 2019. – №4. – С.613-615.

- Порубель Т. В. Развитие электронных платежных систем в современном мире // Аллея науки, 2018. – №6. – С.34-38.

- Ромащенко Ю. Р. Современные электронные платежные системы и их особенности // Кредитно-финансовые инструменты, 2018. – С.102-106.

- Рудченко Т. И. Электронные платежные системы и их роль в современном мире // Цифровизация экономики и общества, 2019. – С.230-234.

- Скобелева Д. Д. Преимущества и недостатки современных электронных платежных систем // Информационное общество, 2019. – С.184-188.

- Фокин В. В. Электронные платежные системы и возможные пути их развития // Экономика и менеджмент систем управления, 2018. – №4. – С.172-174.

- Хачко О. И. Сравнительный анализ электронных платежных систем // Путеводитель предпринимателя, 2019. – №44. – С.211-222.

- Шамхалов Ш. Ш. Система электронных расчетов как перспективное направление развития платежной системы // Вопросы устойчивого развития общества, 2020. – №2. – С.424-428.

- Ресторан «McDonald’s». [Электронный ресурс]. URL: https://mcdonalds.ru/menu (дата обращения: 23.09.2020 г.).

- Платежная электронная система SpryPay.RU. [Электронный ресурс]. URL: http://sprypay.ru/ (дата обращения: 23.09.2020 г.).

- Платежная электронная система WebMoney. [Электронный ресурс]. URL: https://www.webmoney.ru (дата обращения: 23.09.2020 г.).

- Платежная электронная система Яндекс Деньги. [Электронный ресурс]. URL: https://yabs.yandex.ru (дата обращения: 23.09.2020 г.).

- Платежная электронная система Qiwi. [Электронный ресурс]. URL: https://qiwi.com/ (дата обращения: 23.09.2020 г.).

- Средство криптозащиты Крипто ПРО CSP. [Электронный ресурс]. URL: https://www.cryptopro.ru/products/csp (дата обращения: 23.09.2020 г.).

- Программное средство Inter-PRO Client v.6. [Электронный ресурс]. URL: https://www.signal-com.ru/products/documents/inter-pro-client-v6/ (дата обращения: 23.09.2020 г.).

- Шлюз безопасности CSP VPN Gate 7000. [Электронный ресурс]. URL: https://ct-company.ru/ (дата обращения: 23.09.2020 г.).

- Практика оценки стоимости нематериальных активов

- орпоративная культура организации: характеристики и особенности формирования в современных условиях

- Теоретические аспекты правовых основ и организации на предприятии (Теоретические аспекты правовых основ и организации безналичных форм расчета)

- Бизнес-план инвестиционного проекта индивидуального предпринимателя

- Особенности и проблемы денежно-кредитной политики в современных условиях

- Коммуникационные сети и их разновидности.

- Виды современных денег (Сущность и функции денег)

- Государственный бюджет как инструмент экономической политики

- Формирование и использование финансовых ресурсов коммерческих организаций ( Экономическая сущность и содержание финансовых ресурсов)

- Организация маркетинга в компании “Valve”

- Портрет современного российского менеджера: знания, мотивация, результаты

- Методы количественного анализа