Система сбалансированных показателей (Содержание системы BSC)

Содержание:

Введение

Сбалансированная система показателей (ССП) – метод стратегического планирования деятельности предприятий и организаций. Для благополучного существования и развития компании необходима четкая стратегия.

Сосредоточение внимания только на финансовых показателях не дает полной картины состояния предприятия. Финансовые показатели, разумеется, необходимы, но они, скорее, отражают деятельность компании в целом, не давая возможности увидеть отдельные направления развития компании. Поэтому необходимо использовать и нефинансовые показатели, которые должны не только дополнять финансовые показатели, но и приводиться в логической связи с ними. Соответственно, необходимо использовать систему комплексного учета всех показателей - сбалансированную систему показателей.

На сегодняшний день сбалансированная система показателей (ССП) зарекомендовала себя как инструмент, позволяющий четко определить цели и выстроить деятельность компании согласно выбранной стратегии развития, а также привести цели отдельных сотрудников в соответствие с глобальными целями компании.

Настоящая работа посвящена изучению системы Balanced Scorecard (BSC).

Актуальность темы обусловливается тем, что в последнее время система BSC активно внедряется на зарубежных предприятиях (особенно в США), а также приобретает все большую популярность в России и странах СНГ.

Глава 1. Содержание системы BSC

Концепция BSC (Balanced Scorecard - сбалансированная система показателей, в русском варианте - ССП) была предложена в 1990 году профессорами Гарвардской школы экономики Дэвидом Нортоном и Роберетом Капланом.

ССП – это концепция, описывающая механизм выделения и согласования стратегических целей на верхнем уровне, декомпозиции их до уровня подразделений и сотрудников для обеспечения контроля над их реализацией. То есть ССП – это проекция стратегии на текущую (операционную) деятельность организации, инструмент, который обеспечивает взаимосвязь между стратегическими инициативами и ежедневными задачами и операционными показателями.

Основной задачей BSC является увеличение акционерной стоимости компании. В принципе существуют только два пути достижения этой цели – либо больше продавать, либо меньше тратить. Соответственно, для управления стоимостью необходимо определить меры, которые бы позволили больше продавать или меньше тратить. Сокращение затрат напрямую связано с учетом и измерением соответствующих показателей. Системы учета затрат превосходно с этим справляются, особенно если использовать системы учета затрат на основную деятельность (activity-based cost). Но основная проблема в управлении стоимостью состоит в том, что сам по себе этот принцип не дает информации о том, как продать больше. Система BSC становится «движком» управления стоимостью, так как система сбалансированных показателей точно и подробно указывает, откуда берется рост доходов, какие клиенты его обеспечивают и почему.

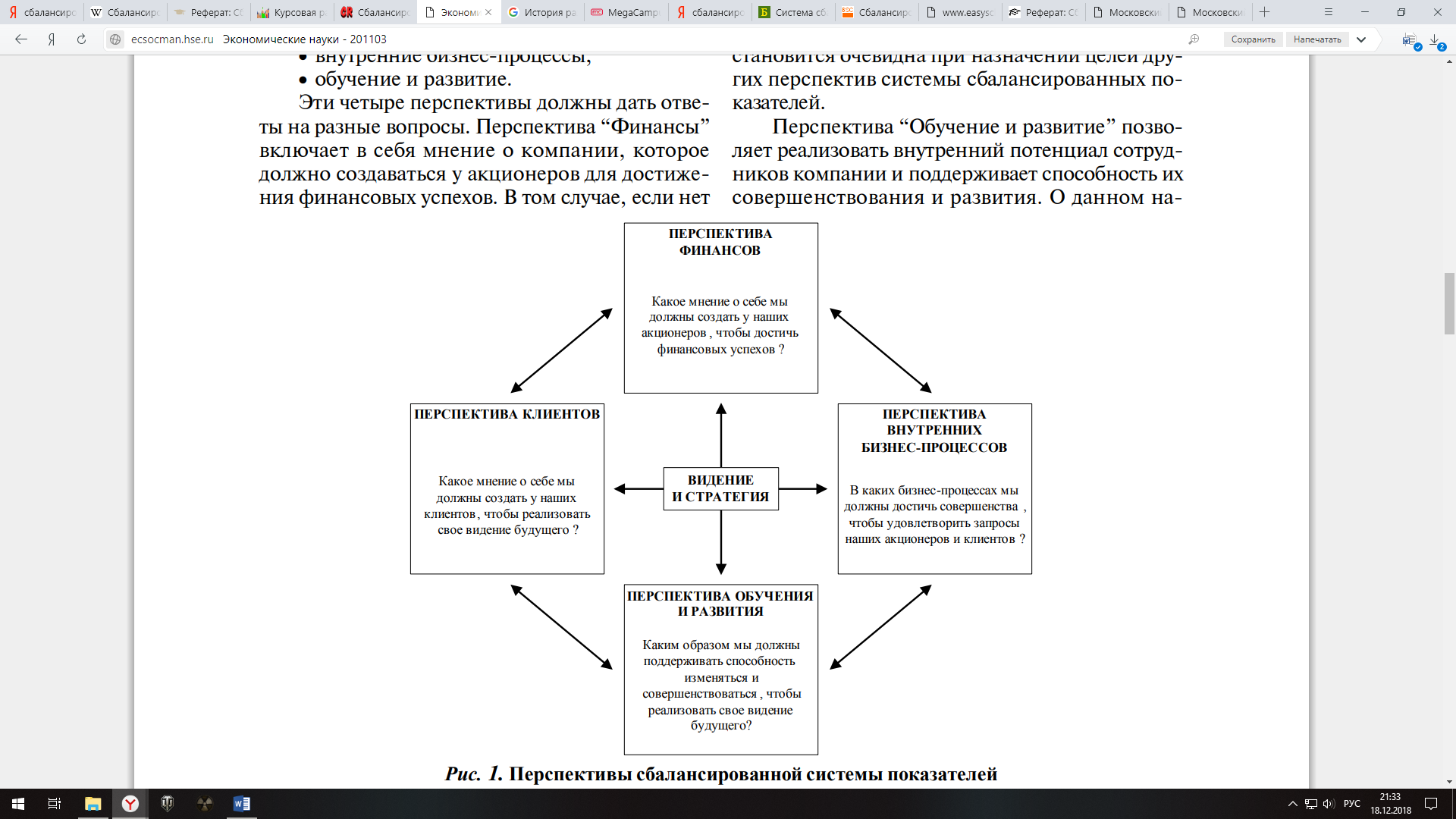

При формулировании стратегии на основе ССП деятельность компании рассматривается в рамках четырех перспектив (рис. 1):

• финансы;

• клиенты;

• внутренние бизнес-процессы;

• обучение и развитие.

Данные четыре перспективы связываются между собой стратегической причинно-следственной цепочкой. Причинно-следственные связи, связывающие все перечисленные блоки, показывают присущую бизнесу компании логику, следование которой должно привести ее к успеху. Это позволяет сформировать у менеджеров целостную картину того, как должна развиваться их компания, помогает расставить приоритеты и предвидеть последствия принимаемых решений с точки зрения достижения стратегических целей. Таким образом, управление компанией становится стратегически ориентированным.

Глава 2. Разработка и внедрение системы BSC

Типовой проект разработки и внедрения системы Balanced Scorecard на предприятии включает следующие этапы:

- Формализация: На этом этапе происходит согласование главных целей, которые стоят перед компанией.

- Определение направлений деятельности компании, необходимых для реализации стратегических целей. Как правило, определяются 4 направления, которые по своей сути являются перспективами BSC.

- Уточнение задач, выполнение которых ведет к достижению целей и распределение их по направлениям деятельности.

- Установка причинно-следственных связей и факторов влияния между целями и задачами. Выяснить, как влияет выполнение тех или иных задач на достижение цели, и каковы взаимосвязи между задачами, не менее важно, чем понять общие цели деятельности.

- Разработка измерителей целей, KPI (ключевых показателей эффективности): Степень выполнения каждой стратегической задачи и общей цели должна измеряться определенными показателями, которые должны быть выражены в цифрах.

- Разработка стратегических инициатив (программ) по достижению целей и задач. Стратегические инициативы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью.

- Интегрирование системы Balanced Scorecard в систему управления компанией: На основе разработанных показателей распределяются человеческие и финансовые ресурсы, устанавливается зона ответственности за выполнение задач. Система BSC интегрируется в планово-бюджетную систему компании и в управленческую отчетность. Для каждого ответственного сотрудника формируются необходимые для контроля над ходом выполнения заданий показатели. На этом же этапе мотивация сотрудников связывается с выполнением задач, предусмотренных системой BSC.

- Внедрение. На этом этапе реализуется план изменений, и система управления компанией начинает функционировать на основе разработанной системы BSC.

- Корректировка. Система BSC не может не развиваться вместе с компанией. Выполнение задач, резкие изменения на рынке требуют анализа и корректировки BSC. Пересмотр и коррекция BSC в зависимости от скорости изменений в организации проводится в среднем раз в год.

Для успешного внедрения системы BSC фирмы рекомендуют компаниям следовать следующим правилам: - Система BSC не должна разрабатываться руководителем в одиночку и втайне от сотрудников компании. BSC – это продукт работы команды. Руководитель должен согласовывать цели с сотрудниками и привлекать их к процессу постановки целей.

- Система BSC не будет работать сразу с первых дней ее внедрения. Разработка BSC – это итерационный процесс, и как правило, нуждается в n-ном количестве уточнений и корректировок первого варианта, прежде чем система BSC начнет работать.

- Одна из основных сложностей при построении BSC – подбор адекватного показателя (показателей) для измерения той или иной стратегической цели. Та или иная проблема может быть трудноизмеримой вообще (например, готовность персонала к изменениям, имидж компании, атмосфера в коллективе). Вторая проблема – сбор информации для расчета значения того или иного показателя может оказать чрезмерно дорогим (например, расчет приемлемо точного значения доли рынка может потребовать от компании огромных усилий по сбору и обработки информации).

- Реализация системы BSC должна стать общей для всех сотрудников задачей. Каждый сотрудник должен понимать, в чем цель его действий в рамках общей цели компании. Чтобы это произошло, персонал должен пройти обучение и быть информированным о происходящих изменениях. Кроме того, стоит поощрять распространение систем оценочных показателей в компании, чтобы как подразделения, так и отдельные сотрудники создавали свои собственные системы показателей.

Заключение

Мы рассмотрели систему BSC (Balanced Scorecard). Данная система является действующим инструментов повышения эффективности управления, а также является инструментом стратегии компании.

Стратегические цели компании, ориентированные на запросы потребителей, помогут компании развиваться в нужном направлении, а определение показателей в четырех аспектах ССП и их последующее каскадирование помогут сделать работу компании прозрачной и понятной для каждого сотрудника компании, кроме того, ССП учитывает нефинансовые показатели компании, что будет способствовать сбалансированному развитию компании.

Правильно построенная система BSC, поддерживаемая удобными программными средствами, позволяет компании следующее:

Сосредоточить все свои ресурсы (финансовые, кадровые, технологические, информационные) на реализации стратегии и добиться неуклонного движения компании к поставленным целям;

Обеспечить связь между стратегическими целями и ежедневной работой коммерческих, производственных и административных структур (за счет введения измеримых показателей, связанных с целями);

Повысить управляемость и эффективность деятельности организации, а также снизить риски.

Список используемой литературы

- Друкер П.Ф. Энциклопедия менеджмента: пер. с англ. М., 2004.

- Внедрение сбалансированной системы показателей: пер. с нем. В. Толкача, С. Данишевича, М. Гавриша. — М.: Альпина Бизнес Букс, 2005.

- http://www.insman.ru

- Деятельность адвоката в гражданском процессе (Полномочия адвоката-представителя в гражданском процессе и порядок их оформления)

- Деятельность адвоката в уголовном судопроизводстве

- Участие адвоката в третейском разбирательстве (Третейский суд)

- Статус адвоката. Порядок его приобретения

- Дивидендная политика акционерных обществ (Акции: сущность и виды)

- Значение показателей эффективности в процессе стратегического управления (Профиль ОП: Финансы и кредит)

- Гражданское и торговое право зарубежных стран

- Сущность институционального анализа

- Использование ВРМ-системы для управления эффективностью бизнеса (История развития ПО управления компанией).

- Роль семьи в формировании личности. (Значение воспитания родителей на первых возрастных этапах ребенка)

- Понятие инвестиционного проекта и цели его оценки

- Управление работами по проекту (Проект как объект управления, его характеристики)