Теория денег и законы денежного обращения (По дисциплине: Макроэкономика)

Содержание:

Введение

Актуальность работы определена тем, что современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов. Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны- неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности. Создание надежной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Цель работы: изучить особенности денежного обращения в Российской Федерации.

Задачи работы:

1.Раскрыть сущность понятий «денежное обращение», «закон денежного обращения», «денежная масса и денежная база».

2.Рассмотреть особенности наличного и безналичного денежного обращения.

3.Исследовать строение денежной массы и денежной базы.

4.Определить роль закона денежного обращения.

5.Изучить скорость оборота денег.

6.Проанализировать перспективы развития банковской системы Российской Федерации.

Глава 1. Теории денег

§ 1. Общая характеристика

Связь денег с производством замечена давно. Деньги являются важным элементом любой экономической системы, содействующих функционированию экономики. В зависимости прежде всего от оценки роли денег и денежной системы в развитии экономики существуют различные теории денег. Эти теории возникают, получают подтверждение и какое-то время господствуют. Однако некоторые из них, напротив, не получают распространения, поскольку практика не подтверждает, а то и просто опровергает их.

Различают три основные теории денег - металлическую, номиналистическую и количественную.

Металлическая теория денег. Данная теория возникла в Англии в период первоначального накопления капитала в XVI - XVII вв. одним из основателей металлической теории был У.Стаффорд (1554- 1612). Для металлической теории денег было характерно отожествлять богатства общества с драгоценными металлами, которыми приписывалось монопольное выполнение всех функций денег. Сторонники этой теории не видели необходимости и закономерности замены полноценных денег бумажными, поэтому позднее они выступали против бумажных денег, не разменных на металл.

Несостоятельность этой теории заключалась в следующем:

1) При анализе функций денег ранние металлисты не предусматривали необходимость и целесообразность замены полноценных денег знаками стоимости. Они не поняли природы бумажных денег, того, что замена полноценных денег знаками стоимости закономерна. Бумажные деньги широко применялись в то время только в Китае, о чем ранние металлисты в Европе могли и не знать.

2) Ранние металлисты не понимали, что деньги - историческая категория, что они возникли из товарного обращения на определенном этапе развития человеческого общества.

3) Их представления о богатстве общества как о накоплении благородных металлов было ограниченным и отсюда ошибочен их взгляд, что источник богатства лежит в торговле. Они не поняли, что богатство общества заключается не в золоте, а в совокупности материальных и духовных благ, созданных трудом. Ранний металлизм отражал интересы, прежде всего торговой буржуазии.

Номиналистическая теория денег. Первыми представителями этой теории были англичане Дж. Беркли (1685 - 1753) и Дж. Стюард (1712 - 1780). В основе их теории лежали два следующих положения. Во-первых, деньги создаются государством, и, во-вторых, стоимость денег определяется их номиналом. Основной ошибкой представителей номинализма является положение о том, что стоимость денег определяется государством. Тем самым они отрицают трудовую теорию стоимости и товарную природу денег.

Дальнейшее развитие этой теории приходится на конец XIX- XX вв. Наиболее известным представителем номинализма был немецкий экономист Г. Кнапп (1842 - 1926). По его мнению, деньги имеют покупательную способность, которую придает им государство. Г. Кнапп основывал свою теорию не на полноценных монетах, а на бумажных деньгах. При анализе денежной массы он учитывал лишь государственные казначейские билеты (бумажные деньги) и разменные монеты, исключая из нее кредитные деньги (векселя, банкноты, чеки).

Главная ошибка номиналистов состояла в том, что, оторвав бумажные деньги от золота и от стоимости товара, они наделяли их «стоимостью», «покупательной силой» путем акта государственного законодательства. Положения номиналистической теории были применены в экономической политике Германии, которая широко использовала эмиссию денег в годы первой мировой войны. Период гиперинфляции в Германии в 20-х годах окончательно опроверг концепцию номинализма в теории денег.

Количественная теория денег. Основоположником количественной теории денег был французский экономист Ж. Боден (1530 - 1596). Дальнейшее развитие эта теория получила в трудах англичан Д. Юма (1711 - 1776) и Дж. Милля (1773 - 1836), а также француза Ш. Монтескье (1689 - 1755). Д. Юм, пытаясь установить причинную и пропорциональную связь между приливом благородных металлов из Америки и ростом цен в XVI - XVII вв., выдвинул тезис: «Стоимость денег определяется их количеством». Сторонники этой теории видели в деньгах только средство обращения. Они ошибочно утверждали, что в процессе обращения в результате столкновения денежной и товарной масс якобы устанавливаются цены, и определяется стоимость денег.

Основы современной количественной теории денег были заложены американским экономистом и математиком Ирвингом Фишером (1867 - 1947). И. Фишер отрицал трудовую стоимость и исходил из «покупательной силы денег». Он выделял шесть факторов, от которых зависит эта «покупательная сила денег»: 1) количество наличных денег в обращении; 2) скорость обращения денег; 3) средневзвешенный уровень цен; 4)количество товаров; 5) сумма банковских депозитов; 6) скорость депозитно-чекового обращения.

Современная количественная теория денег, изучая макроэкономические модели и общие соотношения между массой товаров и уровнем цен, утверждает, что в основе изменения уровня цен лежит главным образом динамика номинальной денежной массы. Она выдвигает соответствующие практические рекомендации по стабилизации экономики с помощью контроля над денежной массой.

Разновидностью количественной теории денег является монетаризм.

Монетаризм - экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. М. Фридмен. Монетаризм возник в 50 - е годы. Монетаристский подход к управлению экономикой широко использовался в США, Великобритании, ФРГ и других странах в период преодоления стагфляции70- х - начала 80- х годов, а также в начале 90- х годов при переходе к рыночной экономике в России.

Вершиной теоретических разработок монетаризма стали концепции стабилизации американской экономики и известная «рейгономика», реализация которых помогла США ослабить инфляцию и укрепить доллар. После кейнсианства концепции чикагской школы стали вторым примером эффективного использования экономической теории в экономической практике США.

Кейнсианство - макроэкономическая теория, признающая и обосновывающая необходимость и значимость государственного регулирования рыночной экономики. Названа по имени Дж. М. Кейнса (Великобритания). Возникновение данной теории относится к периоду Великой депрессии 1929 - 1933 гг. этот крупнейший кризис мировой капиталистической системы обнаружил неспособность чисто рыночного научного направления ответить на вопрос о его причинах и путях стабилизации экономического развития. Основу теоретических положений Кейнса составляет идея о вмешательстве государства в развитие капиталистической экономики с целью устранения кризисных явлений, достижения максимальной занятости, повышения темпов роста общественного производства. Кейнс считал, что практическая реализация этой идеи может быть достигнута посредством применения макроэкономических методов, предполагающих анализ взаимозависимости таких агрегатных (совокупных) величин, как национальных доход, совокупное предложение, совокупный спрос, занятость, сбережения, инвестиции. Основным фактором, воздействующим на экономический рост и способным обеспечить выход экономики из депрессии, Кейнс считал совокупный спрос, определяемый тремя составляющими: потреблением населения, инвестициями предприятий и государственными расходами.

В соответствии с монетаристской концепцией современные рыночные отношения представляют собой устойчивую, саморегулируемую систему, обеспечивающую экономическую эффективность. Важно также, что вмешательство государства в развитие экономики желательно и неизбежно, но не с целью корректировки рыночных механизмов кейнсианскими методами регулирования совокупного спроса, а для создания условий активизации конкурентных сил рынка при помощи рациональной денежной политики. В зависимости от реакции рынка на манипулирование денежной массой Фридмен и его последователи рассматривают две модели - краткосрочную и долгосрочную.

В краткосрочном плане увеличение денежной массы ведет к понижению процентных ставок и расширению спроса, сокращению безработицы. Однако если увеличение предложения денег повторяется неоднократно в течение длительного времени, то происходит интенсификация инвестиционного процесса. Это стимулирует рост объемов производства, продаж, доходов и спроса на деньги, что повышает ставку процента. Долгосрочный эффект такой политики - разрыв связи между движением нормы процента, изменением спроса на деньги и их предложением.

Условием долгосрочного равновесия денежного рынка монетаризм считает соблюдение основного денежного закона, устанавливающего связь между долгосрочным темпом роста предложения денег и долгосрочным темпом роста реального продукта:

m = y + i;

где m - долгосрочный темп роста предложения денег;

y - долгосрочный темп роста реального продукта;

i - темп ожидаемой инфляции (контролируемый государством темп роста цен).

Цель долгосрочной денежной политики - стабилизация инфляции и превращение ее в полностью прогнозируемую. С позиций монетаризма такая экономическая политика, ориентирующаяся не на краткосрочные изменения хозяйственной конъюнктуры, а на долгосрочные тенденции, наилучшим образом содействует поддержанию оптимальных темпов экономического роста.

В настоящее время монетаризм уже не является полным антиподом кейнсианской концепции развития экономики. Сегодня существует некий кейнсианско - неоклассический синтез - самостоятельная теоретическая модель, аккумулирующая элементы обеих экономических теорий.

§ 2. История. Ошибочность

Металлическая теория денег

Эта теория отождествляла деньги с благородными металлами золотом и серебром и получила развитие в XV—XVII вв., в эпоху' первоначального накопления капитала, когда представители данной теории (в Англии — У. Стаффорд, Т. Мен, Д. Норе, во Франции — А. Монкретьен) выступали против порчи монет.

Металлическая теория денег отражала интересы торговой буржуазии и ее направление в политической экономии — меркантилизм, согласно которому источником богатства общества является внешняя торговля, активное сальдо которого обеспечивавет приток в страну драгоценных металлов.

Ошибочность теории раннего металлизма заключается в слеп дующем:

=> во-первых, источником общественного богатства считались золото и серебро, а не совокупность материальных благ, созданных трудом;

=> во-вторых, отрицались необходимость и целесообразное замены в обращении металлических денег бумажными.

С завершением первоначального накопления капитала изменились и взгляды на источник богатства общества — им стали считаться не внешняя торговля и благородные металлы, а мануфактуры и сельское хозяйство, т. е. функционирующий капитал. Предпочтение отдавалось внутреннему рынку.

Возрождение металлической теории денег относится ко второй половине XIX в., что связано с введением золотомонетного стандарта в Германии в 1871—1873 гг. Это была первая метаморфоза металлической теории денег, которая заключалась в том, что немецкие экономисты деньгами считали не только благородные металлы, но и банкноты Центрального банка, разменные на металл.

Вторая метаморфоза теории произошла после Первой мировой войны, когда ее представители, признав невозможность восстановления золотомонетного стандарта, пытались приспособить свою теорию для введения новых урезанных форм золотого монометаллизма: золотослиткового и золотодевизного стандартов.

Третья метаморфоза металлической теории денег произошла после Второй мировой войны, когда французские экономисты А. Туммон, Ж. Рюзф и М. Дебре, а также английский экономист Р. Хаффорд предложили идею о необходимости введения золотого стандарта в международном обороте, а американский и французский экономисты М. Хальперин и Ш. Риссей выдвинули требование о введении его во внутреннем обращении.

Ход рассуждений неометаллистов таков: золото имеет высокую внутреннюю стоимость и поэтому не обесценивается подобно его бумажным дубликатам, символам. Если возрастает производительность труда в золотодобыче или открываются новые месторождения, то товарные цены растут, однако понижаются сами издержки производства прежнего весового количества золота. К тому же переполнение каналов денежного обращения золотыми деньгами маловероятно, поскольку золото — это воплощение богатства, и оно перетекает, при наличии благоприятных возможностей, в сферу тезаврации. А при изменившихся условиях — экономический бум, рост потребности в оборотных средствах — накопленные золотые монеты возвращаются в сферу обращения. Таким образом, при золотом стандарте стихийно поддерживается товарно-денежное равновесие.

Некоторые западные ученые склоняются к другой позиции. Э. Дж. Доллан, К. Кэмбелл, К. Мак-Конелл считают, что и при золотом денежном обращении возможна инфляция. Если технология в добыче или производстве золота поднимается на качественно новую ступень, инфляция и при сохранении размена вполне вероятна. Поддержание же золотого обращения при дефиците золотого материала вызывает упадок, экономика просто задыхается. Разумнее поэтому использовать бумажные деньги, но умело управлять их предложением.

Золото может оказывать, однако, косвенное воздействие на денежное обращение. Государственные продажи по ценам мирового рынка позволяют закупить и увеличить их предложение внутри страны. Но в этой операции роль золота принципиально не отличается от роли других экспортных благ, хотя оно является более ликвидным товаром. Представляется, что возможности использования золотого потока для оздоровления денежного обращения невелики и сами по себе не решают проблемы инфляции.

Номиналистическая теория денег.

Эта теория возникла при рабовладельческом строе и отрицала внутреннюю стоимость денег для оправдания порчи монет . целью увеличения доходов казны.

Эта теория сформировалась в XVII—XVIII вв., когда денежное обращение было наводнено неполноценными монетами. Первыми представителями номинализма были англичане Дж. Беркли (1685—1753) и Дж. Стюарт (1712—1780), которые считали, что:

=> во-первых, деньги создаются государством;

=> во-вторых, их стоимость определяется номиналом;

=> в-третьих, сущность денег сводится к идеальному масштабу цен.

Господствующее положение номинализм занял в политэкономии в конце XIX — начале XX в. Но в отличие от раннего номинализма объектом его защиты стали не полноценные монеты, а бумажные деньги.

Наиболее ярко сущность номинализма проявилась в теории денег немецкого экономиста Г. Кнаппа (1842—1926), основными положениями которой явилось утверждение, что деньги — продукт государственного правопорядка, творение государственной власти, деньги — хартальное платежное средство, т. е. знаки, наделены государством платежной силой, основная функция денег — средство платежа. Ошибочность государственной теории денег Г. Кнаг па заключалась в том, что:

=> во-первых, деньги — категория не юридическая, а экономическая;

=> во-вторых, металлические деньги обладают самостоятельной стоимостью, а не получают ее от государства; представительная стоимость денег также определяется не государством, а обусловлена объективными экономическими законами;

=> в-третьих, основной функцией денег является не средство платежа, а мера стоимости.

Австрийский экономист Ф. Бендиксен попытался дать экономическое обоснование государственной теории денег, оценивая деньги как свидетельство об указании услуг членам общества, дающее право на получение встречных услуг, но его попытка экономически обосновать номинализм не удалась, так как при оценке сущности денег он игнорировал теорию стоимости.

В период экономического кризиса 1929—1933 гг. номинализм получил дальнейшее развитие как теоретическая основа для оправдания отхода от золотого стандарта. Так, Дж. М. Кейнс объявил золотые деньги «пережитком варварства», «пятым колесом телеги». Идеальными он провозгласил бумажные деньги, которые более эластичны, чем золото, и, якобы, должны обеспечить постоянное процветание общества. Кейнс считал ошибочным в теории Г. Кнаппа утверждение, что металлическое обращение неэластично.

Количественная теория денег

В экономической науке существуют различные взгляды на проблему количества денег, необходимых для нормального функционирования экономики. Данную теорию выдвинул французский ученый Ж. Воден (1530—1596). Он объяснял дороговизну товаров в Западной Европе увеличением притока драгоценных металлов. Этой идеи придерживались в XVII—XIX вв. Л. Монтескье (1689— 1755), Д. Юм (1711—1777), Дж. Милль (1773—1836).

В XVIII в. ярким представителем количественной теории денег был Д. Рикардо. Причем надо отметить, что его взгляды носили двойственный характер: с одной стороны, он признавал, что стоимость денег определяется затратами труда на его производство, а с другой стороны, считал, что в определенные периоды стоимость денежной единицы изменяется в зависимости от изменения количества денег. Товарным обращением Д. Рикардо объяснял, в частности, причины обесценивания банкнот Банка Англии После отмены их размена на золото в 1797 г.

К началу XX в. количественная теория денег стала господствовать в западной экономической мысли. Наибольшую популярность Получили два варианта: трансакционный и кембриджский.

Глава 2. Законы денежного обращения

§ 1. Характеристика

Количество денег, необходимое для выполнения ими своих функций,

устанавливается экономическим законом денежного обращения, открытым К.

Марксом.

Закон денежного обращения определяет: масса денег для обращения прямо

пропорциональна количеству проданных на рынке товаров и услуг (связь

прямая), а также уровню цен товаров и тарифов (связь прямая) и обратно

пропорциональна скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито

общественное разделение труда, тем больше объем продаваемых товаров и услуг

на рынке; чем выше уровень производительности труда, тем ниже стоимость

товаров и услуг, а также цены.

С появлением и развитием кредитных отношений возникает функция денег

как средства платежа, товары продаются в кредит под долговые обязательства.

Кредит приводит к сокращению общего количества денег в обращении, поскольку

определенная часть долговых обязательств взаимно погашается.

Закон, определяющий количество денег в обращении с учетом двух функций

— средства обращения и средства платежа, несколько видоизменяется и

приобретает следующую форму:

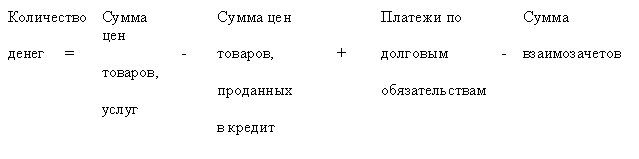

КД = (СЦ-К+П-ВП)/О

Где КД - количество денег, необходимых в качестве средств обращения и

платежа;

СЦ - сумма цен реализуемых товаров и услуг;

К - сумма проданных товаров и услуг в кредит;

П – сумма платежей,по которым не наступил срок;

ВП - сумма взаимно погашающихся платежей;

О - среднее число оборотов денег как средство платежа и средство обращения.

При функционировании действительных денег (золотых) их количество

поддерживалось на необходимом уровне стихийно, так как регулятором

выступала функция сокровища. Соотношение между массой товара и массой денег

поддерживалось относительно точное. Это обеспечивало устойчивость денежного

обращения.

При отсутствии золотого стандарта стал действовать закон бумажно-

денежного обращения, в соответствии с которым количество знаков стоимости

приравнивалось к оценочному количеству золотых денег, потребных для

обращения. При таком положении стабильность денег пошатнулась, стало

возможными обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных

функций, закон денежного обращения претерпел модификацию. Теперь уже нельзя

оценивать количество денег с. точки зрения даже приблизительного их расчета

через золото. Оно ушло из обращения и не выполняет функций не только

средств обращения и средства платежа, но и меры стоимости.

Мерой стоимости товара и услуг стал денежный капитал, измеряющий

стоимость не на рынке при обмене (как было раньше), а в процессе

производства — товара к товару. Всякий товар, обмениваясь на неразменные

кредитные деньги, выражает свою стоимость через приравнение его к множеству

товаров. В связи с этим товарная сделка, оцененная в определенной сумме

неразменных кредитных денег, должна обеспечить предпринимателю такое

количество потребительной стоимости, которое позволит ему после реализации

потребительной стоимости начать новый производственный цикл. В силу этого

деньги приобретают способность всеобщего эквивалента. Хотя стихийный

регулятор общей величины денег при господстве знаков стоимости отсутствует,

эта роль регулирования денежного обращения переходит к государству.

Неразменные кредитные деньги, приобретая черты бумажных денег,

вводятся государственной властью, которая наделяет их принудительным

курсом. Их эмиссия без учета стоимости произведенных товаров и оказанных

услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к

обесценению.

В связи с этим большое значение приобретает вопрос о необходимости

определения требуемого количества денег для обращения.

Согласно классической теории А. Маршалла И. Фишера, количество денег

определяется зависимостью уровня цен от денежной массы:

МY=PQ

где М — масса денег; Р — цена товара;Y — скорость обращения денег; Q

— количество товаров, представленных на рынке.

Из формулы количество денег, необходимое для обращения определенной

массы товаров, равно: цена товара на количество товаров, представленных на

рынке. Уровень цен изменяется пропорционально изменению массы денег в

обращении.

В России главная причина увеличения денежной массы — огромный дефицит

федерального бюджета, который на 2000 г. предусмотрен в размере 57,87 млрд.

руб., или 1,08% к ВВП. В течение первой половины 90-х годов он погашался

дополнительным выпуском денег в обращении, в то же время товарный оборот

реально сокращался из-за сокращения объема производства.

Росту денежной массы способствует денежный мультипликатор (от лат.

умножающий), возникающий с развитием кредитной системы (в условиях двух и

более уровней). Суть его в том, что денежная масса в обороте увеличивается

в результате расширения кредитных операций банков со своими клиентами за

счет получения средств из централизованного резерва Банка России,

образованного из обязательных отчислений банков. Теоретически коэффициент

мультипликации равен величине обратной ставки обязательных резервов,

установленной Банком России для банков страны. Он рассчитывается за

определенный период времени, обычно за год, и характеризует, насколько

увеличится денежная масса в обороте за этот период. Банк России, управляя

денежным мультипликатором, осуществляет денежно-кредитное регулирование в

стране.

Скорость оборота денег – это второй фактор изменения денежной массы. (О

первом говорилось в пункте II.1.)Под «скоростью обращения денег» понимается

среднегодовое количество оборотов, сделанных деньгами, которые находятся в

обращении и используются на покупку готовых товаров и услуг. Скорость

обращения денег равна отношению номинального валового национального

продукта к массе денег в обращении:

V = U : M,

где V – скорость обращения денег; U – номинальный объём ВНП; M – масса

денег в обращении.

Для расчёта скорости обращения денег, т.е. их интенсивного движения

при выполнении ими функций обращения и платежа, используются два

показателя.

1) Скорость движения денег в кругообороте стоимости общественного

продукта или кругообороте доходов:

О = ВВП или НД/ Денежная масса (М1 или М2);

Этот показатель свидетельствует о связи денежного обращения с

процессами экономического развития.

2) Оборачиваемость денег в платёжном обороте:

SД

СДМ

Где SД – сумма денег на банковских счетах;

СДМ – среднегодовая величина денежной массы в обращении.

Этот показатель свидетельствует о скорости безналичных расчётов.

Применяются и другие показатели скорости оборота денег.

На скорость обращения денег влияют:

1) общеэкономические факторы — циклическое развитие производства;

темпы его роста; движение цен.

2) денежные (монетарные) факторы — структура платежного оборота

(соотношение наличных и безналичных денег); развитие кредитных операций и

взаимных расчетов; уровень процентных ставок за кредит на денежном рынке;

внедрение компьютеров для операций в кредитных учреждениях; использование

электронных денег в расчетах.

Скорость изменяется в зависимости от периодичности выплат доходов,

равномерности расходования населением своих средств, уровня сбережения и

накопления.

Поскольку скорость обращения денег обратно пропорциональна количеству

денег в обращении, то ускорение их оборачиваемости означает рост денежной

массы. Увеличение денежной массы при том же объеме товаров и услуг на рынке

ведет к обесценению денег, т.е. в конечном итоге является одним из факторов

инфляционного процесса.

В Российской Федерации в практике статистической работы в зависимости

от полноты охвата оборота наличных денег различают: во-первых, скорость

возврата денег в кассы учреждений Центрального банка России как отношение

суммы поступ-лешш денег в кассы банка к среднегодовой массе денег в

обращении; во-вторых, скорость обращения денег в налично-денежном обороте,

исчисляемую путем деления суммы поступлений и выдачи наличных денег,

включая оборот почты и учреждений Сберегательного банка, на среднегодовую

массу денег в обращении.

Изменение скорости обращения денег зависит от многих факторов как

общеэкономических (циклического развития экономики, темпов экономического

роста, движения цен), так и чисто монетарных (структуры платежного оборота,

развития кредитных операций и взаимных расчетов, уровня процентных ставок

на денежном рынке и т.д.).

Ускорению обращения денег способствуют развитие системы взаимных

расчетов, внедрение ЭВМ в банковское дело, применение систем электронных

платежей. При прочих равных условиях ускорение скорости обращения денег

равнозначно увеличению денежной массы и является одним из факторов

инфляции. В России в период с начала проведения экономических реформ

характерной долгосрочной тенденцией развития денежной сферы являлось

замедление темпов прироста скорости обращения денег, а в 1996 г. впервые

происходит абсолютное снижение скорости обращения среднегодовой денежной

массы. Скорость обращения среднегодовой денежной массы определяется как

отношение ВВП, произведенного за год, к среднегодовой денежной массе.

Скорость обращения будет продолжать снижаться при переходе экономики в фазу

экономического роста, что будет выражаться в увеличении спроса на деньги, а

также в изменении структуры денежной массы за счет повышения доли менее

ликвидных компонентов. На рост спроса на деньги (М2) дополнительно окажут

влияние, во-первых, факт присоединения России к VIII статье Устава МВФ, что

повлечет за собой более широкое использование рубля в международных

расчетах, а во-вторых отмена ограничений на вывоз за границы Российской

Федерации наличных.

§ 2. Суть законов

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет оперативно реагировать на или иные изменения, принимать соответствующие решения и воздействовать на экономическое развитие. Эти правила обращения называются законами денежного обращения.

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Количество денег = Сумма цен / Число оборотов денежных единиц

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. Необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

В количественной теории денег используется уравнение Фишера:

M*V = P*Q.

М – обращаемая денежная масса;

V - скорость обращения денежной единицы;

P –средний уровень цен;

Q –количество товаров и услуг.

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы - совокупной покупательной способности денежных средств.

Если на вопрос "сколько необходимо денег?" однозначного ответа нет, то на вопрос "каких денег должно быть больше, а каких меньше?" можно попытаться дать ответ, проанализировав денежные агрегаты. Они представляют собой составные элементы денежной массы, в их основе лежит ликвидный подход.

|

Агрегат |

Комментарии |

|

|

М0 |

наличные средства, находящиеся в обращении (монеты и банкноты) |

В развитых странах преобладающее значение имеет безналичное обращение (оно тесно связано с кредитом, а кредит дает существенную экономию издержек обращения). Роль этого агрегата невелика. |

|

М1 |

М0 + остатки на счетах |

Средства на счетах в банках используются для совершения текущих платежей. Поэтому объем данного агрегата в значительной степени характеризует ликвидность денежной массы. Вместе с тем, чем большие оборотные средства предприятия "заморожены" на счете, тем меньше средств может быть инвестировано в основной капитал. Данный агрегат в большей степени выполняет функцию средства обращения. |

|

М2 |

М1 + срочные и сберегательные депозиты |

"Депозитные деньги" обладают меньшей ликвидностью, но могут быть в течение какого-либо времени обращены в денежные средства (к примеру, в агрегат М1). Агрегат М2 в большей степени выполняет функцию средства накопления, хотя частично служит и средством обращения. |

|

М3 |

М2 + сберегательные вклады, а также ценные бумаги |

Этот агрегат выполняет функцию средства накопления. Вместе с тем, если под ценными бумагами, составляющими данный агрегат, понимать и векселя, то в таком случае этот агрегат может выполнять функцию средства обращения. |

На деньги существует двойственный спрос. Ценность денег состоит в их всеобщей покупательной способности: мы ценим деньги потому, что ими можно оплатить любую покупку.

Но существует и другой вид спроса на деньги, когда они не расходуются немедленно (законсервированный, отложенный спрос). Это запасаемое количество денег и есть денежный запас. Количество денег в качестве средств платежа есть разница м/у денежными доходами и денежными расходами населения.

Денежный запас создается тогда, когда хранение денег оказывается более выгодным, чем их расходование.

Заключение

Российский банковский сектор отстает в своем развитии по сравнению не только с развитыми западными странами, но и с другими странами с переходной экономикой. Показателем уровня развития банковской системы служат следующие данные. По подсчетам МВФ, денежный агрегат М2, который помимо наличных денег включает вклад до востребования и сберегательные вклады, в России составляют 20 % ВВП, т.е. половину от уровня стран ЦВЕ - кандидатов на вступление в ЕС. Уровень банковских кредитов частному сектору, составляющий на настоящее время 15 % ВВП, хотя и выше, чем ранее, все еще далек от среднего показателя стран - кандидатов на вступление в ЕС (25 %). Отсталой является также российская платежная система. В экономике все еще доминируют наличные платежи, хотя в странах ЦВЕ этого давно уже нет. Общий объем наличных денег почти вдвое больше, чем рублевые вклады до востребования. Все еще важную роль в платежном обороте и в инвестициях играет иностранная валюта. В конце 2004 г. в России находилось в обращении почти столько же долларов, сколько рублей, и 40 % вкладов было в иностранной валюте. Достойна критики и политика российских банков в области предоставления услуг, проявляющаяся, прежде всего, в недостаточном многообразии продуктов, низкой готовности к инновациям и в малом интересе к клиенту из низших и средних слоев, в том числе к малым предприятиям. В этом повинны не только сами банки, но и правовые условия их функционирования. Хотя в принципе существует, например, возможность ипотеки, однако ее реализация наталкивается на трудности, которые заставляют банки опасаться предоставлять ипотечные ссуды малым самостоятельным предприятиям.

По мнению западных экспертов, несмотря на общий благоприятный климат в России, инвестиции пока еще остаются не гарантированными. В классификации ведущих западных рейтинговых агентств Россия фигурирует как рискованный торговый партнер. Международные кредитные организации начали заключать сделки с российскими импортерами с начала 1990 - х гг.; существенное развитие эти операции получили в последние годы, особенно в связи с развертыванием войны США против терроризма. В последние годы отмечается некоторое оживление в финансировании зарубежными компаниями российских инвестиционных проектов. Сравнительный анализ финансирования инвестиционных проектов в европейских странах, проведенный экспертами компании Ernst&Young, показал, что Россия входит первую десятку реципиентов финансовых ресурсов. В группе европейских стран с переходной экономикой на долю России приходится более половины инвестиционных проектов. При этом в общей численности инвестиционных проектов. При этом в общей численности проектов по Европе доля российских проектов составила 4 % (76 проектов из 1974). Эти сведения свидетельствуют о достижении Россией уровня, наблюдавшегося до августовского кризиса 1998 г. Предпочтительным регионом для инвестиционных проектов по - прежнему остается Москва (32 проекта), а среди отраслей предпочтения отдается пищевой промышленности, на долю которой приходится пятая часть финансируемых из - за рубежа проектов против 5 % в среднем в Европе. Лидером в предоставлении торговых кредитов России является американский Эксимбанк (US Eximbank). Его руководители заявляют, что готовы неограниченные торговые кредиты российским компаниям. За истекшие 10 лет общая сумма одобренных банком торговых кредитов России составила 3 млрд. долл. Наиболее привлекательными для Эксимбанка объектами кредитования остаются российские предприятия нефтяного и энергетического секторов, однако телекоммуникации, медицинское оборудование и сельское хозяйство также ему интересны.

Западные эксперты считают, что российские банки делают только первые шаги на пути финансирования торговых операций. В настоящее время банковские кредиты составляют лишь десятую часть привлеченных компаниями средств. Неспособность российских банков мобилизовать капитал со сроком долгового обязательства свыше двух лет - наиболее серьезное препятствие на пути расширения масштабов банковского финансирования торговли. Важность этой проблемы для предприятий возрастает по мере исчерпания преимуществ, связанных с девальвацией рубля и обострением конкуренции на внутреннем рынке. Другое препятствие - медленное продвижение реформ и протекционистская внешнеторговая политика.

В этих условиях российские фирмы - импортеры, стремясь уклониться от высоких импортных пошлин, создают сети офшорных компаний, благодаря которым они имеют возможность существенно сократить таможенную стоимость ввозимых товаров. Офшорные компании, представляющие собой полулегальные структуры, не способствуют развитию внешнего финансирования торговли. Сам факт существования этих структур зависит от того, как официальные лица, в частности руководители Банка России, толкуют нормы валютного регулирования.

По оценкам, количество и сроки долговых обязательств в секторе торговли в России будут увеличиваться по мере роста экономики. Однако понадобится немало времени, прежде чем остальной мир сможет «освоиться с российской реальностью».

Вывод: Несмотря на трудности, российская банковская система имеет потенциал для превращения в самую крупную в Центральной и Восточной Европе, что предопределено ее масштабами. Только инвестиционные потребности в электроэнергетики оцениваются в 5 млрд долл. в год, 8 млрд долл. В год требуется для стабилизации увеличения добычи нефти и примерно столько же - для развития газовой отрасли. Эти суммы сопоставимы со всем совокупным капиталом российских банков.

Список использованной литературы

- Антонов Н.Г., Песселъ М.А. Денежное обращение, кредит, банки: Учебник. М., 2002.-500с.

- Аристотель. Сочь. М.: Мысль, 1984 Т. 4.-156с.

- Банковское дело // Под ред. В. И. Ламенкова и Л. П. Дроливецкой.- М.: Финансы и статистика, 2005.-592с.

- Большая советская энциклопедия (второе издание) Государственное научное издательство «БСЭ»

- Денежное обращение и банки: Учеб, пособие // Под ред. Г. М. Белоглазовой, Г. В. Толоконцевой. М.:2003.-495с.

- Деньги. Кредит. Банки: Учебник // Е. Ф. Жуков, Л. М. Максимова, А. В. Печникова и др.; Под ред. Е. Ф. Жукова. М.,2004.-394с.

- Долан Э.Дж. Кэмпбелл К. Д., Кэмпбелл Р. Дж.. Деньги, банковское дело, денежно-кредитная политика: Пер. с англ. // Под. Общ. Ред. В. В. Лукашевича, Н. Б. Ярцева. СП6. М.: 2000.-398 с.

- Журнал «Эко», № 1, 2005 г.

- Ильясов С. М. О сущности и основных факторах устойчивости банковской системы // Журнал Деньги и кредит, 2006, № 2 с. 45-48

- Лаврушин О. И. Организация платежного оборота и межбанковские корреспондентские отношения // Банковское дело, 2002, с. 363-406

- Он-лайн энциклопедия «Кругосвет»

- Пашкус Ю. Деньги: прошлое и современность. Л.: Изд-во ЛГУ, 2000-560с.

- Полисюк Г. Б. Спрос на деньги. Предложение денег. Равновесие на рынке денег // Финансы. Денежное обращение. Кредит,2003 с.13-20

- Поляк Г. Б. Денежная масса. Закон денежного обращения. Скорость оборота денег // Денежное обращение. Кредит, 2002 с. 33-38

- Статья. Саркисянц А. Г. Банки и реальный сектор на современном этапе // Журнал Банковское дело №2, 2006 с. 6-12

- Соколов Б. И., Соколова С. В. Экономика: Учебник. СП6.: Издат-ий дом « Бизнес-пресса » ,2002.-495с.

- Фредерик C. Мишкин Экономическая теория денег, банковского дела и финансовых рынков = The Economics of Money, Banking and financial market. — 7-е изд. — М.: «Вильямс», 2006. — С. 880. — ISBN 0-321-12235-6

- Экономическая теория. Учебник/ Под ред. И.П. Николаевой.- М.: Проспект, 2000-448с.

- Облачные технологии (Виды облачных технологий)

- Русская философия

- Коммуникативные технологии современных сект

- Виды прибыли (Виды прибыли и их состав)

- Автоматизация деятельности аналитика

- Области определения компьютерной графики (Введение в понятие компьютерной графики)

- Информационного менеджмента и информационно-коммуникационных технологий им. В.В. Дика

- Система управления взаимоотношениями с клиентами - CRM

- Облачные технологии

- Облачные технологии (облачные вычисления)

- Экономический рост типы, факторы, модели

- Правовое регулирование трудовых отношений (Цели и задачи трудового законодательства)