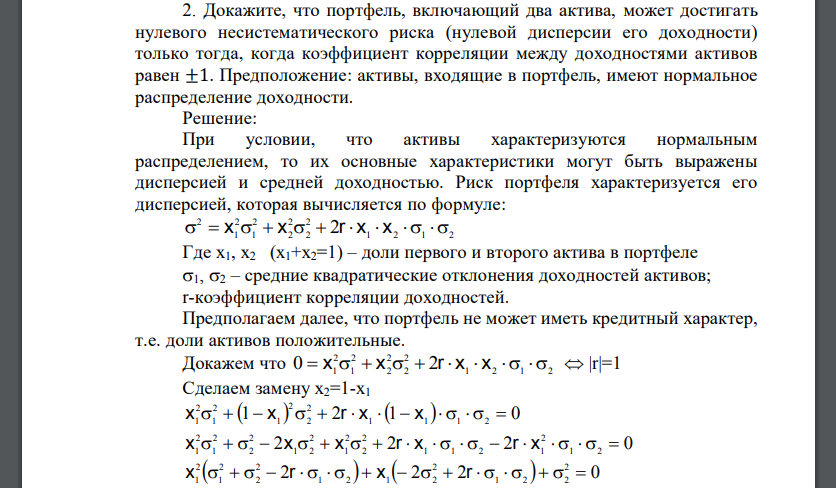

Докажите, что портфель, включающий два актива, может достигать нулевого несистематического риска (нулевой дисперсии его доходности) только тогда, когда коэффициент корреляции между доходностями активов равен ±1

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Докажите, что портфель, включающий два актива, может достигать нулевого несистематического риска (нулевой дисперсии его доходности) только тогда, когда коэффициент корреляции между доходностями активов равен ±1. Предположение: активы, входящие в портфель, имеют нормальное распределение доходности.

Решение:

При условии, что активы характеризуются нормальным распределением, то их основные характеристики могут быть выражены дисперсией и средней доходностью. Риск портфеля характеризуется его дисперсией, которая вычисляется по формуле:

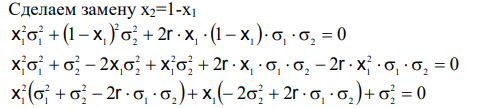

Предполагаем далее, что портфель не может иметь кредитный характер, т.е. доли активов положительные.

Докажем что

Получили квадратное уравнение. Найдем его дискриминант:

Коэффициент корреляции может принимать значения, по модулю меньшие 1. Следовательно, дискриминант при любом r не может быть положительным, так как

Похожие готовые решения по экономике:

- Портфель состоит из ЦБ двух видов А (σА=35,6%, mА=144%) и Б (σБ=17,9%, mБ=79%), коэффициент корреляции между доходностями которых равен 0,56. Вычислите портфель (структуру) с минимальным риском

- Мария имеет следующую функцию полезности капитала 𝑈(𝑥) = 150𝑥 − 27. В настоящий момент времени она располагает 600 д.е. и может принять участие в лотерее, в которой возможен выигрыш 400 д.е. с вероятностью 0,4 или выигрыш -200 д.е. с вероятностью 0,6

- Определить общую сумму норматива ОС в авиакомпании по авиа 1 СМ за квартал при следующих данных. Расход Авиа ГСМ составляет: ТС-1 – 20000т, Б-91/115 – 500 т

- Приведены следующие данные о деятельности компании. Определите стоимость имущества и стоимость источников средств, из которых сформировано имущество организации. (в млн. усл. ед-ц)

- При проведении годовой инвентаризации в ООО «Карат» было выявлено несколько неиспользуемых номенклатурных номеров материалов в связи со снятием с производства ранее выпускаемой продукции

- Функция спроса на товар имеет вид: QD=-5P+25, а функция предложения этого товара QS=9P-3 Определите выручку производителя в условиях рыночного равновесия

- В экономике ВВП в текущих ценах составил в 2016 году 16966 млрд. руб., а в 2017 году – 21598 млрд. руб., реальный ВВП за 2017 году вырос на 6,4%

- Поставьте в правильной последовательности этапы решения задач регрессионного анализа

- Вычислите по нижеследующим данным сводный агрегатный индекс себестоимости тонны продукции завода

- Имеются данные по 25-ти производственным фирмам региона:

- Определить: 1) Недостающие в таблице показатели. 2) Относительные показатели планового задания. 3) Фактическую структуру продукции в 2013 и 2014гг 4) Относительные величины динамики

- По данным выборочного наблюдения распределение предприятий по числу работающих характеризуется следующими данными: