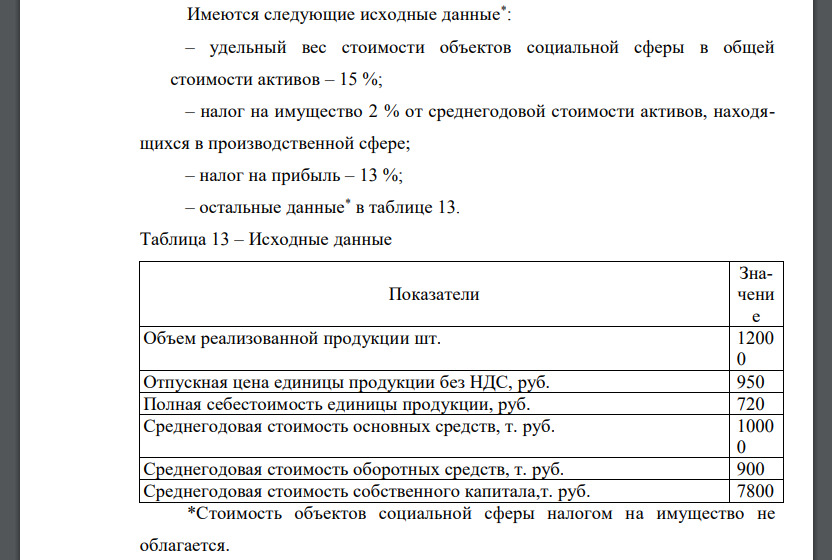

Имеются следующие исходные данные* : – удельный вес стоимости объектов социальной сферы в общей стоимости активов – 15 %; – налог на имущество

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17537 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

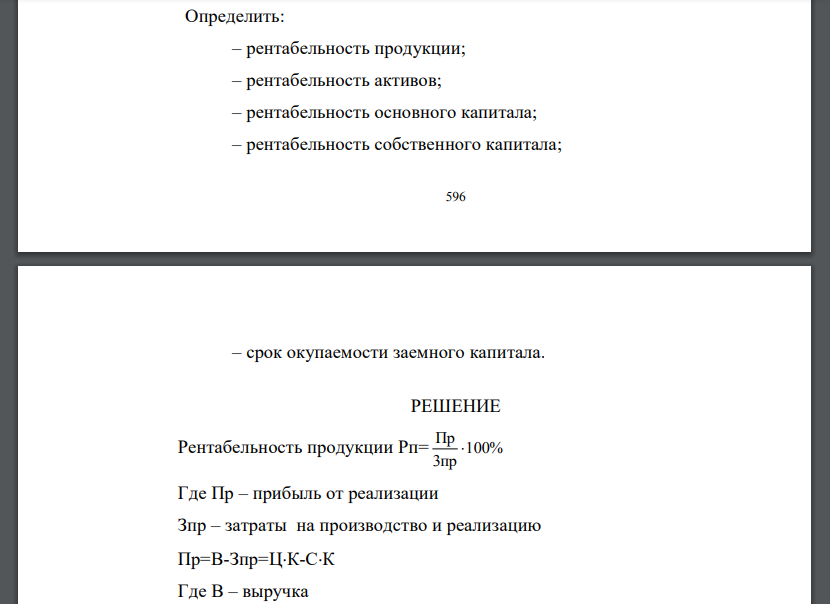

- Имеются следующие исходные данные* : – удельный вес стоимости объектов социальной сферы в общей стоимости активов – 15 %; – налог на имущество 2 % от среднегодовой стоимости активов, находящихся в производственной сфере; – налог на прибыль – 13 %; – остальные данные* в таблице 13. *Стоимость объектов социальной сферы налогом на имущество не облагается. Определить: – рентабельность продукции; – рентабельность активов; – рентабельность основного капитала; – рентабельность собственного капитала; – срок окупаемости заемного капитала.

РЕШЕНИЕ

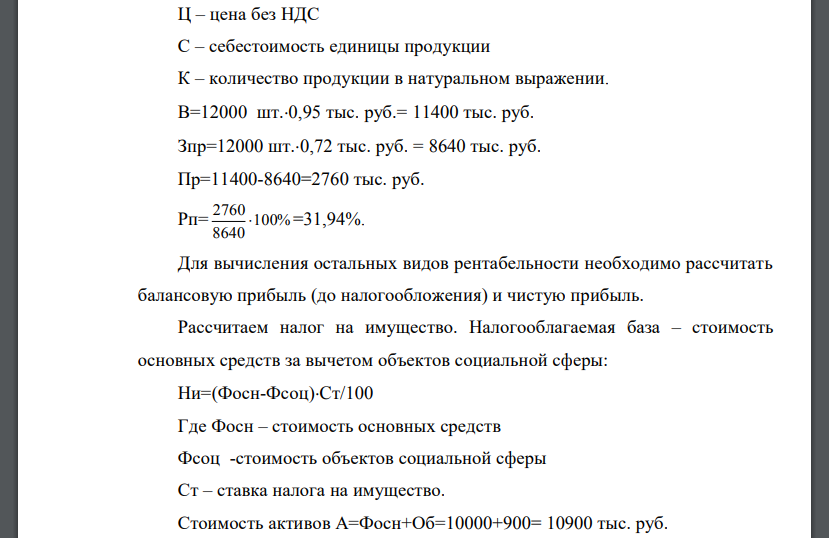

Рентабельность продукции затраты на производство и реализацию – себестоимость единицы продукции количество продукции в натуральном выражении Для вычисления остальных видов рентабельности необходимо рассчитать балансовую прибыль (до налогообложения) и чистую прибыль. Рассчитаем налог на имущество. Налогооблагаемая база – стоимость основных средств за вычетом объектов социальной сферы: стоимость основных средств Фсоц -стоимость объектов социальной сферы Ст – ставка налога на имущество. Балансовая прибыль Пб=Пр-Ни=2760-167,3=2592,7 тыс. руб. Налог на прибыль Нп= 2592,70,13= 337,05 тыс. руб. Срок окупаемости заемного капитала: стоимость заемного капитала.

Похожие готовые решения по экономической теории:

- Определить списочный состав рабочих в цехе, если номинальный фонд времени одного рабочего в год составляет

- Определить месячный заработок рабочего при сдельно-премиальной системе оплаты труда, если по действующему на данном

- Определить точку безубыточности и построить график по исходным данным таблицы 16. Проанализировать действие операционного рычага в случаях

- Установить цену (min и max с помощью числового неравенства или уравнения) на товар массового спроса

- Произведите группировку приведенных в таблице 7 элементов оборотных средств; определите их структуру. Все данные и расчеты свести в таблицу,

- Рассчитать норматив оборотных средств в производственных запасах по основным материалам, если их стоимость за 1 кг составляет: стеклотекстолит

- Определить коэффициенты оборачиваемости оборотных средств (ОС), время одного оборота, размер высвобождаемых ОС

- Согласно данным таблицы 11: – составить калькуляцию себестоимости единицы продукции; – определить годовую экономию на условно-постоянных расходах

- Оцените эффективность вложений в ГКО, если номинал облигации 1000 руб., цена покупки – 850 руб., ГКО выпущена сроком на 6 месяцев. Инвестор приобрел 150 облигаций

- Определите в соответствии с Бюджетным кодексом РФ предельный объем дефицита, долга и расходов на его обслуживание по муниципальному образованию, используя нижеприведенные данные

- Имеются следующие данные о производстве продукции «А» на металлургическом комбинате: Таблица Год 200 5 200 6 200 7 200 8 200 9 201 0 201 1 201 2 Выпуск продукции, млн. тонн 16,5 16,8 17,4 17,6 18,5 19,1 19,9 21,4 На основе

- На основе данных, приведенных в табл. 1, провести анализ динамики валового внутреннего продукта (ВВП) в сопоставимых ценах