Курс доллара равен 28,6 руб., ставка без риска для 35 дней по рублям 3,5%, по долларам 2% годовых. База 365 дней. Фактический форвардный курс доллара для 35 дней

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17399 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

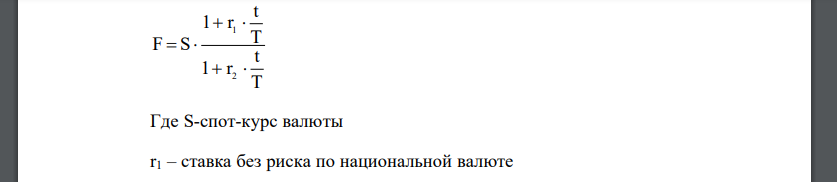

Курс доллара равен 28,6 руб., ставка без риска для 35 дней по рублям 3,5%, по долларам 2% годовых. База 365 дней. Фактический форвардный курс доллара для 35 дней равен 28,63 руб. Определить прибыль в долларах на момент начала арбитражной операции и перечислить действия арбитражера, если номинал контракта равен 1 млн. долл.

РЕШЕНИЕ

Форвардный курс определяется по формуле: Где -спот-курс валюты – ставка без риска по национальной валюте – ставка без риска по котируемой валюте -срок контракта – временная база В данном случае Тогда форвардный курс составит: руб. Перечислим действия арбитражера и рассчитаем прибыль к моменту начала операции 1. Так как расчетная цена доллара меньше фактической, то арбитражер покупает форвардный контракт на поставку долл. Через дней арбитражер должен будет купить доллара 2. Для этого он занимает на дней доллары под %, заем составит: долл. 3. Часть этих средств нужно конвертировать в рубли и разместить на рублевый депозит для покупки долларов по истечении срока контракта. Определим необходимую для конвертации сумму Таким образом, из занятых долл конвертируется долл, остальные остаются у арбитражера в качестве прибыли: долл. Сумма в руб. размещается на рублевый депозит 4. Зарывается рублевый депозит, размер депозита составляет руб. 5. На полученную сумму покупаются доллары долл и отдается долг кредитору , уплачивая при этом по спот-курсу руб. 3. Рубли размещаются на -дневный депозит под %. 4. Через дней рублевый депозит закрывается, по нему арбитражер получает руб. 5. Данная сумма конвертируется по форвардному курсу долл. 6. Необходимо отдать занятые под % доллары:

Похожие готовые решения по экономике:

- Ставка спот для девяти месяцев равна 8,5% годовых, для четырех месяцев – 7,5% годовых. Через четыре месяца инвестор хотел бы занять 1000 руб. на пять месяцев

- Проанализировать существующую зависимость между объемом продажи товара и уровнем его цены. 2. Определить коэффициент эластичности между ценой

- Разделить суммарные издержки производства, используя метод "максимальной и минимальной точки". Используя данные таблицы 2.2 разделить

- Фирма реализует товар на рынке. Исходные данные по объему реализации в среднем за сутки ( шт.) и валовых затрат обращения в среднем за сутки (тыс.руб.) приведены

- Цена исполнения европейских опционов колл и пут на акции компании А 100 руб. Срок действия контрактов три месяца. Цена опциона колл 10 руб., цена спот акции

- До истечения декабрьского фьючерса на акции компании А остается 90 дней. Контракт насчитывает 1000 акций. Ставка без риска на базе 365 дней составляет 7% годовых

- Форвардный контракт на акцию был заключен некоторое время назад. До его окончания остается 50 дней. Цена поставки акции по контракту равна 110 руб. Ставка

- Цена спот акции 100 руб., через два месяца на акцию выплачивается дивиденд в размере 5,33 руб. Ставка без риска для двух месяцев равна 4% годовых, для пяти

- Цена спот акции 100 руб., через два месяца на акцию выплачивается дивиденд в размере 5,33 руб. Ставка без риска для двух месяцев равна 4% годовых, для пяти

- Форвардный контракт на акцию был заключен некоторое время назад. До его окончания остается 50 дней. Цена поставки акции по контракту равна 110 руб. Ставка

- Проанализировать существующую зависимость между объемом продажи товара и уровнем его цены. 2. Определить коэффициент эластичности между ценой

- Ставка спот для девяти месяцев равна 8,5% годовых, для четырех месяцев – 7,5% годовых. Через четыре месяца инвестор хотел бы занять 1000 руб. на пять месяцев