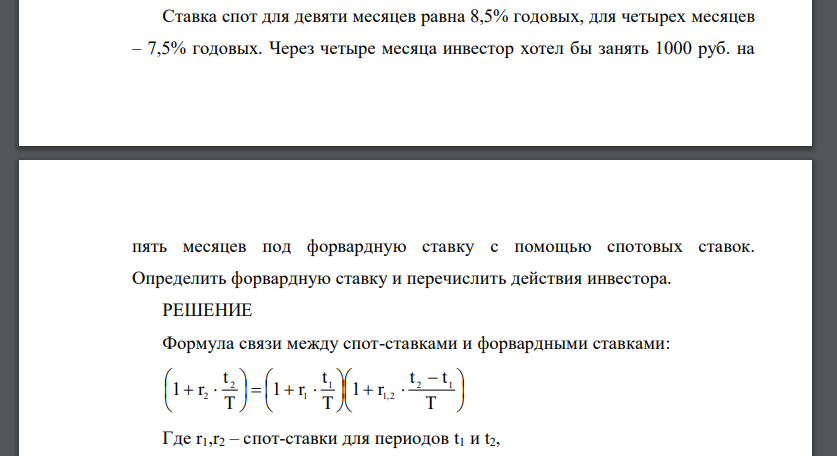

Ставка спот для девяти месяцев равна 8,5% годовых, для четырех месяцев – 7,5% годовых. Через четыре месяца инвестор хотел бы занять 1000 руб. на пять месяцев

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17399 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Ставка спот для девяти месяцев равна 8,5% годовых, для четырех месяцев – 7,5% годовых. Через четыре месяца инвестор хотел бы занять 1000 руб. на пять месяцев под форвардную ставку с помощью спотовых ставок. Определить форвардную ставку и перечислить действия инвестора.

РЕШЕНИЕ

Формула связи между спот-ставками и форвардными ставками: Где – спот-ставки для периодов– форвардная ставка для периода Определим форвардную ставку: Действия инвестора: 1. В текущий момент занимает на мес сумму в размере руб. 2. Данная сумма размещается на депозит сроком на мес под % 3. Через мес депозит закрывается и инвестор получает руб. 4. Через мес после получений руб инвестор возвращает руб.

Похожие готовые решения по экономике:

- Проанализировать существующую зависимость между объемом продажи товара и уровнем его цены. 2. Определить коэффициент эластичности между ценой

- Разделить суммарные издержки производства, используя метод "максимальной и минимальной точки". Используя данные таблицы 2.2 разделить

- Фирма реализует товар на рынке. Исходные данные по объему реализации в среднем за сутки ( шт.) и валовых затрат обращения в среднем за сутки (тыс.руб.) приведены

- Используя результаты, полученные в задачах №1 и №2 необходимо определить: 1. Оптимальный уровень цены с учетом достижения максимальной прибыли (валовой маржи), предварительно

- До истечения декабрьского фьючерса на акции компании А остается 90 дней. Контракт насчитывает 1000 акций. Ставка без риска на базе 365 дней составляет 7% годовых

- Форвардный контракт на акцию был заключен некоторое время назад. До его окончания остается 50 дней. Цена поставки акции по контракту равна 110 руб. Ставка

- Цена спот акции 100 руб., через два месяца на акцию выплачивается дивиденд в размере 5,33 руб. Ставка без риска для двух месяцев равна 4% годовых, для пяти

- Курс доллара равен 28,6 руб., ставка без риска для 35 дней по рублям 3,5%, по долларам 2% годовых. База 365 дней. Фактический форвардный курс доллара для 35 дней

- Курс доллара равен 28,6 руб., ставка без риска для 35 дней по рублям 3,5%, по долларам 2% годовых. База 365 дней. Фактический форвардный курс доллара для 35 дней

- Цена спот акции 100 руб., через два месяца на акцию выплачивается дивиденд в размере 5,33 руб. Ставка без риска для двух месяцев равна 4% годовых, для пяти

- Разделить суммарные издержки производства, используя метод "максимальной и минимальной точки". Используя данные таблицы 2.2 разделить

- Проанализировать существующую зависимость между объемом продажи товара и уровнем его цены. 2. Определить коэффициент эластичности между ценой