Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

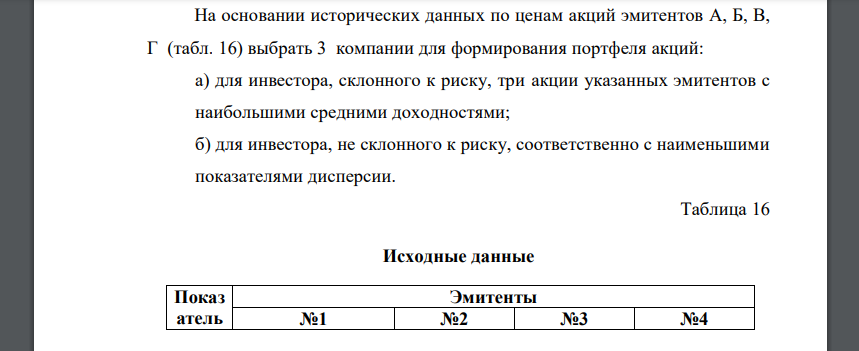

На основании исторических данных по ценам акций эмитентов А, Б, В, Г (табл. 16) выбрать 3 компании для формирования портфеля акций

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

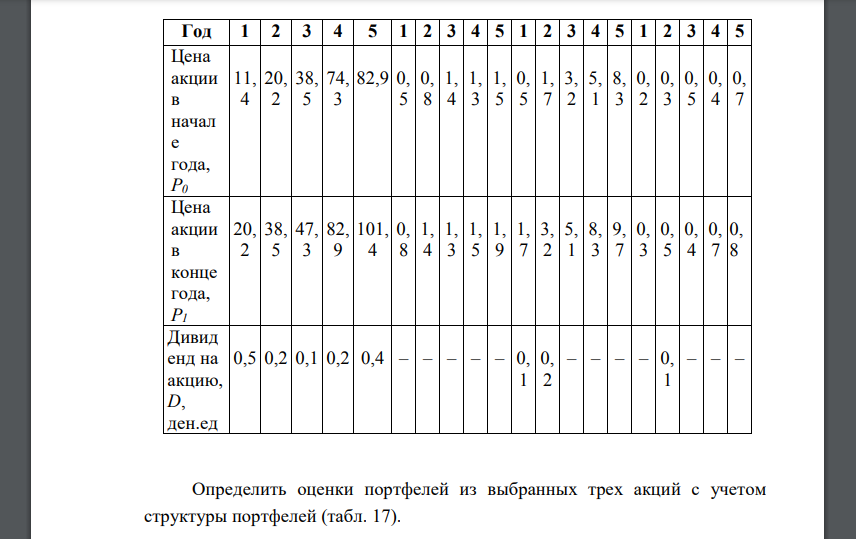

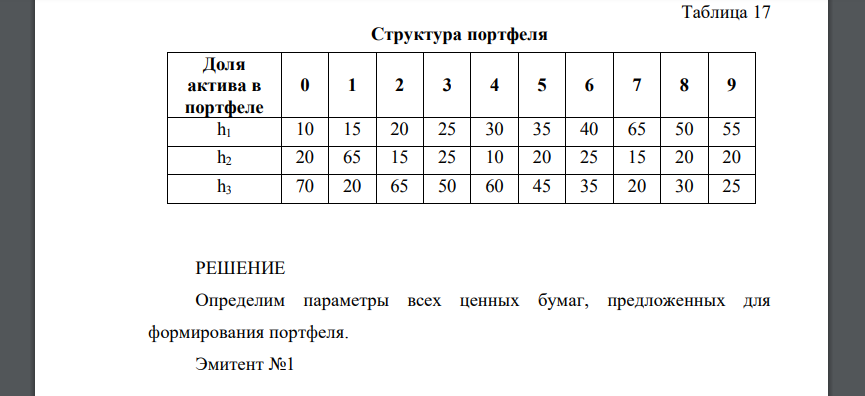

На основании исторических данных по ценам акций эмитентов А, Б, В, Г (табл. 16) выбрать 3 компании для формирования портфеля акций: а) для инвестора, склонного к риску, три акции указанных эмитентов с наибольшими средними доходностями; б) для инвестора, не склонного к риску, соответственно с наименьшими показателями дисперсии. Таблица 16 Исходные данные Показ атель Эмитенты №1 №2 №3 №4 Год 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 Цена акции в начал е года, Р0 11, 4 20, 2 38, 5 74, 3 82,9 0, 5 0, 8 1, 4 1, 3 1, 5 0, 5 1, 7 3, 2 5, 1 8, 3 0, 2 0, 3 0, 5 0, 4 0, 7 Цена акции в конце года, Р1 20, 2 38, 5 47, 3 82, 9 101, 4 0, 8 1, 4 1, 3 1, 5 1, 9 1, 7 3, 2 5, 1 8, 3 9, 7 0, 3 0, 5 0, 4 0, 7 0, 8 Дивид енд на акцию, D, ден.ед 0,5 0,2 0,1 0,2 0,4 – – – – – 0, 1 0, 2 – – – – 0, 1 – – – Определить оценки портфелей из выбранных трех акций с учетом структуры портфелей (табл. 17). Таблица 17 Структура портфеля Доля актива в портфеле 0 1 2 3 4 5 6 7 8 9 h1 10 15 20 25 30 35 40 65 50 55 h2 20 65 15 25 10 20 25 15 20 20 h3 70 20 65 50 60 45 35 20 30 25

РЕШЕНИЕ

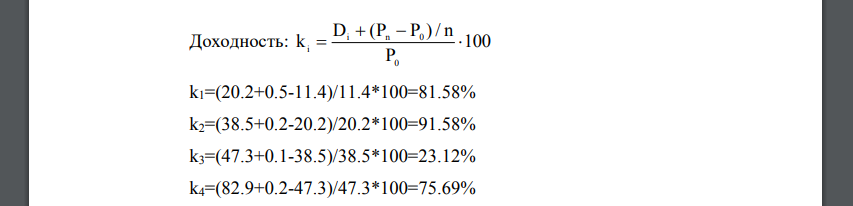

Определим параметры всех ценных бумаг, предложенных для формирования портфеля. Эмитент №1 Доходность: Средняя доходность: 03 Аналогично рассчитаем параметры ценных бумаг других эмитентов: № года Эмитент №1 Эмитент №2 Эмитент №3 Эмитент №4 доходность, % Квадрат отклонения годовой доходности доходность, % Квадрат отклонения годовой доходности доходность, % Квадрат отклонения годовой доходности доходность, % Квадрат отклонения годовой доходности Среднее Для составления портфелей рассчитаем так же попарные ковариации: а) Составим портфели для инвестора, склонного к риску, выбрав три акции эмитентов 1,3,4 с наибольшими средними доходностями Так, для первого портфеля: Риск портфеля: б) для инвестора, не склонного к риску, соответственно выберем эмитентов с наименьшими показателями дисперсии. Как видим, у инвестора, склонного к риску портфели имеют большую доходность, чем у второго инвестора, и их риск выше. Среди портфелей есть неэффективные. Например у первого инвестора портфель 0 имеет доходность и риск А портфель 3 имеет доходность большую и меньший риск следовательно он лучше портфеля №0. Инвестор, не склонный к риску, выберет портфель №7 – его доходность максимальная, и риск меньше, чем у остальных портфелей

Похожие готовые решения по экономической теории:

- Найти показатель EPS, если компания выпустила 200000 акций, из них 20% привилегированных. дивиденд по привилегированным акциям

- Чему равняется коэффициент "бета" портфеля с Е( p r ) = 20%, если rf 5%, a | Е( rm 15% )

- В соответствии с пенсионным планом в течение следующих трех лет (в конце каждого года) необходимо осуществлять выплаты в размере

- Рынок с вероятностями 0,165; 0,33 и 0,165 соответственно принимает три состояния: благоприятное, нейтральное и неблагоприятное

- Номинал акции 800 руб. Рыночная стоимость 900 руб. Дивиденд выплачивается в размере 50 руб. каждые полгода

- Цена на акции корпорации 700 руб. Банковский процент — 14% годовых. Средний размер годовых дивидендов — 10%

- Курс доллара равен 57 руб., процентная ставка по рублевому депозиту - 7% годовых, по долларовому депозиту - 3% годовых

- Предприятие вложило равные денежные средства в акции с одинаковой номинальной стоимостью двух различных компаний

- Предприятие вложило равные денежные средства в акции с одинаковой номинальной стоимостью двух различных компаний

- Курс доллара равен 57 руб., процентная ставка по рублевому депозиту - 7% годовых, по долларовому депозиту - 3% годовых

- Чему равняется коэффициент "бета" портфеля с Е( p r ) = 20%, если rf 5%, a | Е( rm 15% )

- Найти показатель EPS, если компания выпустила 200000 акций, из них 20% привилегированных. дивиденд по привилегированным акциям