ООО "Арка" осуществляет выпуск готовой продукции: хлеба пшеничного (условно продукция "А"), батона нарезного (условно продукция "Б").

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17668 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

ООО "Арка" осуществляет выпуск готовой продукции: хлеба пшеничного (условно продукция "А"), батона нарезного (условно продукция "Б"). Аналитический учет затрат на производство организован в разрезе видов продукции. На предприятии используется нормативный метод учета затрат, выпуск продукции из основного производства осуществляется по нормативной стоимости (условно аналитический счет 43.X.1), одновременно на отдельный 652 счет аналитического учета списывается фактическая себестоимость готовой продукции от нормативной стоимости (условно аналитический счет 43.X.2). За период было выпущено готовой продукции: продукция "А" - 30 000 шт. по нормативной стоимости 20 руб., продукция "Б" - 45 000 шт. по нормативной стоимости 15 руб. Сумма фактических затрат, понесенных при производстве продукции "А", составила 570 000,00 руб., продукции "Б" - 702 000 руб. За период была реализована продукция: "А" - 20 000 шт. по цене 33 руб. (в том числе НДС - 10%), "Б" - 30 000 шт. по цене 27,50 руб. (в том числе НДС - 10%). Составьте журнал хозяйственных операций, определите отклонения фактической себестоимости от нормативной по каждому виду продукции. Определите финансовый результат.

Решение

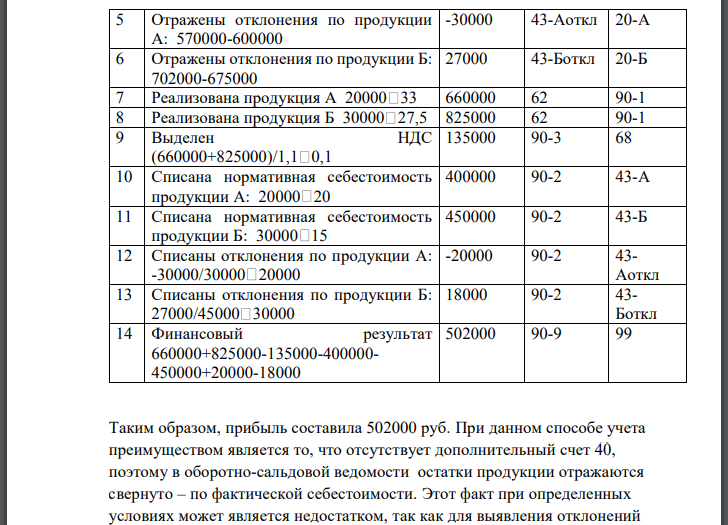

В данном случае на синтетическом счете 43 отдельно отражается нормативная себестоимость готовой продукции и отдельно по субсчету "Отклонения фактической себестоимости готовой продукции от учетной цены" по однородным группам готовой продукции учитываются отклонения. При списании готовой продукции со счета 43 необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе и на реализованную продукцию Таким образом, прибыль составила 502000 руб. При данном способе учета преимуществом является то, что отсутствует дополнительный счет 40, поэтому в оборотно-сальдовой ведомости остатки продукции отражаются свернуто – по фактической себестоимости. Этот факт при определенных условиях может является недостатком, так как для выявления отклонений необходимо смотреть аналитику по субсчетам.

Похожие готовые решения по экономической теории:

- Отразите на счетах бухгалтерского учета следующие операции. Журнал регистрации хозяйственных операций

- Компанией рассматривается проблема производства нового вида продукции. Ожидается, что она будет иметь большой спрос. Предполагается, что расходы

- Затраты по газоснабжению предприятия за год составили: В течение года газ списан по плановой себестоимости 1 м3 3,50 руб. на потребителей:

- Отразить операции по покупке валюты в Журнале регистрации хозяйственных операций. Определить финансовый результат от проведенных операций. Курсовые разницы

- Оценим производственный результат и экономическую эффективность

- Используя балансовое уравнение расчета фактической себестоимости готовой продукции, определите величину затрат незавершенного производства

- Определите себестоимость единицы продукта 1, если известно

- Определите финансовый результат от реализации готовой продукции и все недостающие данные, если известно, что на предприятии имеются 2 передела;

- Уставный капитал компании «А» состоит из 2000 акций, из которых российской организации принадлежит 140 акций, иностранной организации -100 акций

- Проанализируйте динамику выполнения плана произведенной продукции: а) рассчитайте среднегодовой темп выполнения плана

- Отразите на счетах бухгалтерского учета следующие операции. Журнал регистрации хозяйственных операций

- На основе данных, приведенных в таблице, проведите анализ деятельности предприятия. Рассчитать влияние показателей