Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

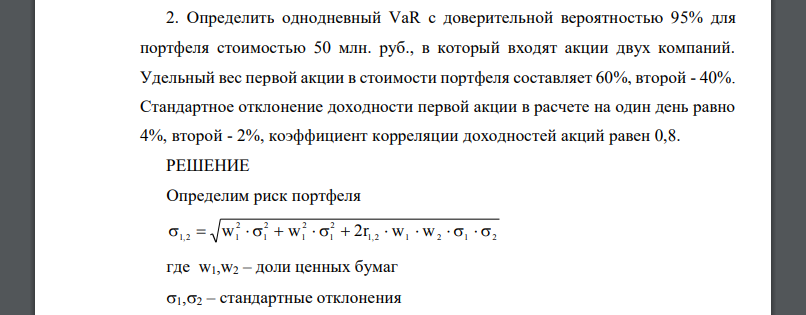

Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью 50 млн. руб

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью 50 млн. руб., в который входят акции двух компаний. Удельный вес первой акции в стоимости портфеля составляет 60%, второй - 40%. Стандартное отклонение доходности первой акции в расчете на один день равно 4%, второй - 2%, коэффициент корреляции доходностей акций равен 0,8.

РЕШЕНИЕ

Определим риск портфеля где w1,w2 – доли ценных бумаг – стандартные отклонения – коэффициент корреляции Определим где S – стоимость портфеля - квантиль (количество стандартных отклонений, соответствующее уровню доверительной вероятности ). Для

Похожие готовые решения по экономике:

- Рассчитать стоимость компании методом чистых активов при следующих исходных данных

- Расчет стоимости компании Стоимость оцениваемого предприятия методом капитализации (𝑉) рассчитывается по формуле

- Определите норму дохода для инвестиций отечественного резидента в покупку акций закрытой рознично-торговой компании

- Объект в течение 3 лет обеспечит в конце года поток арендных платежей по 280 000 руб

- Предприятие приобретает оборудование по лизингу стоимостью 2 млн руб. Срок лизинга — 10 лет

- Компания рассматривает новую технологию для производства экологичных товаров. NPV проекта отрицательная и составит

- Расчет стоимости и добавленной стоимости бизнеса организации ОАО «Мобильные ТелеСистемы» Показатели 2010 2011 2012 2013 2014

- Доходность по проекту А: первый год – 10 %, второй год – 12 %, третий год – 14 %, четвертый год – 16%, пятый год

- Доходность по проекту А: первый год – 10 %, второй год – 12 %, третий год – 14 %, четвертый год – 16%, пятый год

- Рассчитайте прогнозируемые значения дохода по налогам субъекта РФ. Исходные данные приведены в табл. 7.

- Рассчитать стоимость компании методом чистых активов при следующих исходных данных

- Определите размер субвенции бюджету субъекта РФ из федерального бюджета на очередной финансовый год и плановый период на обеспечение социальной поддержки лиц