Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Портфель состоит из ЦБ двух видов А (σА=35,6%, mА=144%) и Б (σБ=17,9%, mБ=79%), коэффициент корреляции между доходностями которых равен 0,56. Вычислите портфель (структуру) с минимальным риском. Исходить из предположения, что доходности ЦБ распределены по нормальному закону

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

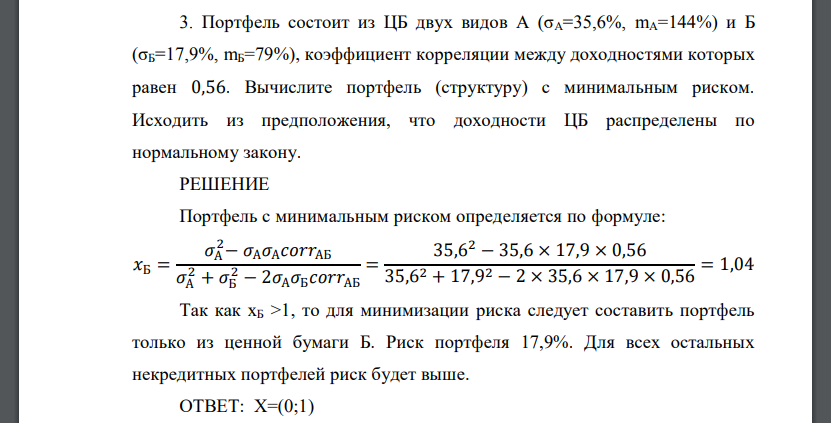

Портфель состоит из ЦБ двух видов А (σА=35,6%, mА=144%) и Б (σБ=17,9%, mБ=79%), коэффициент корреляции между доходностями которых равен 0,56. Вычислите портфель (структуру) с минимальным риском. Исходить из предположения, что доходности ЦБ распределены по нормальному закону.

РЕШЕНИЕ

Портфель с минимальным риском определяется по формуле:

Так как хБ >1, то для минимизации риска следует составить портфель только из ценной бумаги Б. Риск портфеля 17,9%. Для всех остальных некредитных портфелей риск будет выше.

ОТВЕТ: Х=(0;1)

- Выпуск продукции предприятия (тыс. руб.) за отчетный период характеризуется данными табл. 2. Таблица 2 Готовой продукции —всего

- Правило Марковникова. Современное объяснение. Реакция бромистого водорода с пропеном и 3,3,3-трифторпропеном. Объясните

- Рассчитать фондоотдачу за отчетный период и ее относительное изменение в результате увеличения стоимости основных средств предприятия

- Из листьев лавра благородного выделен углеводород мирцен. Какими свойствами будет обладать это соединение? Приведите уравнения реакций