Рассчитать прямые и косвенные затраты по статьям и составить плановую и отчётную калькуляции себестоимости каждого выпускаемого изделия; 2) выявить и проанализировать

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

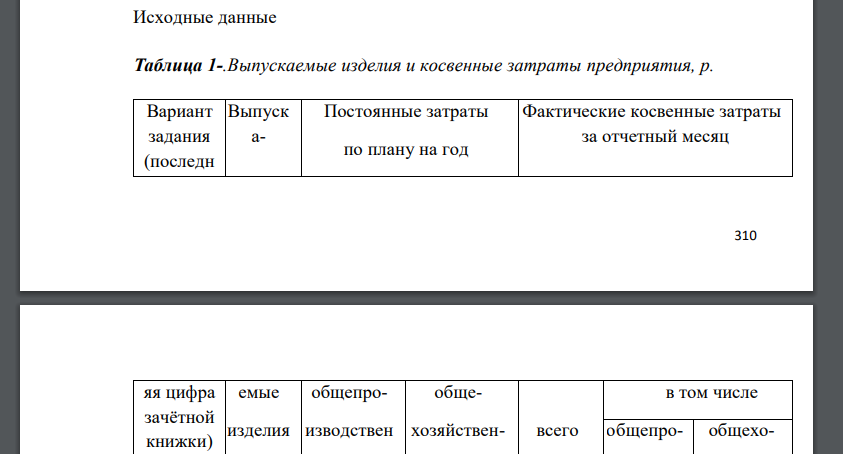

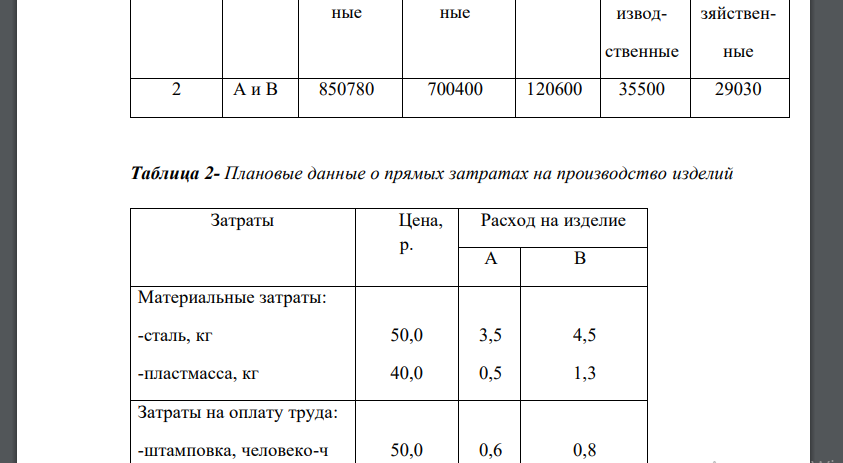

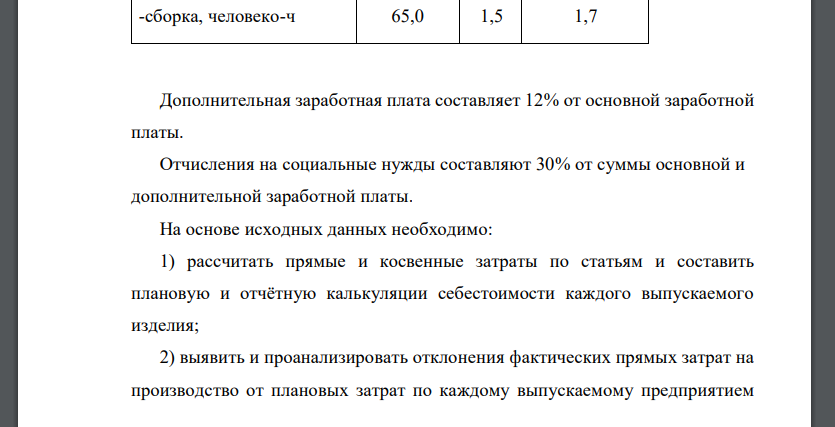

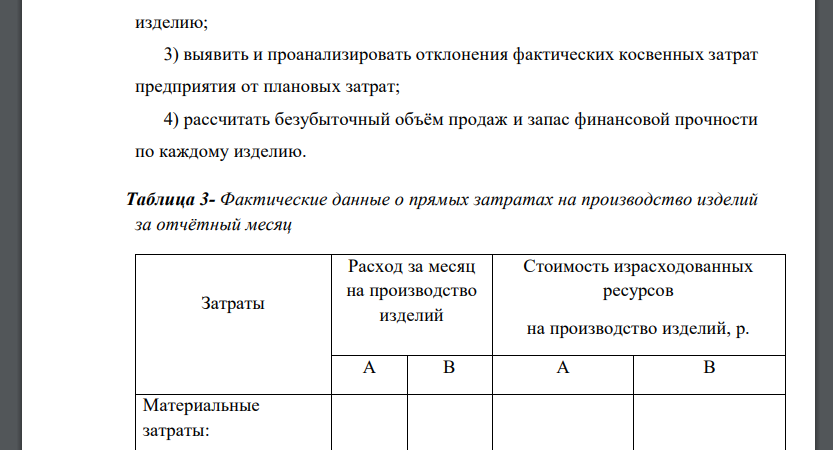

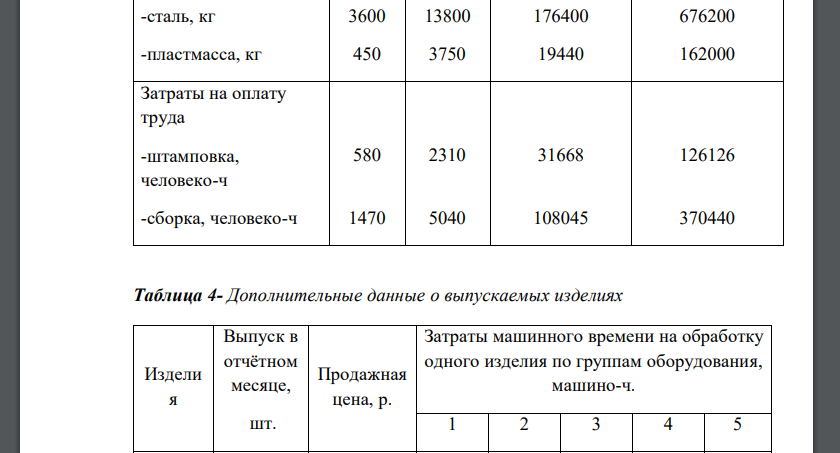

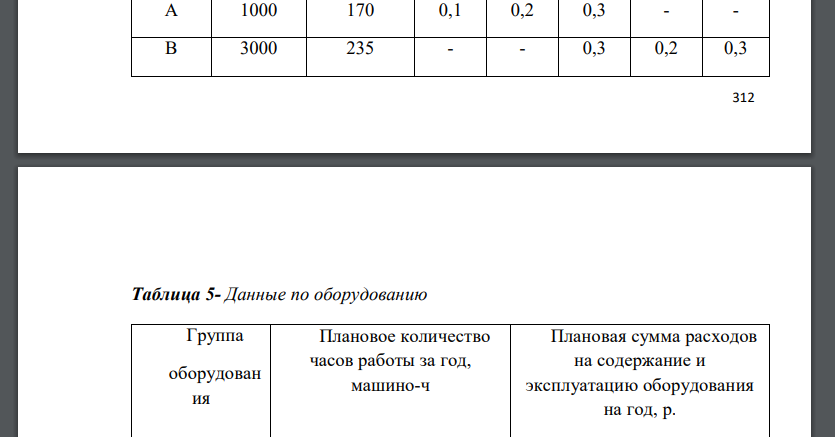

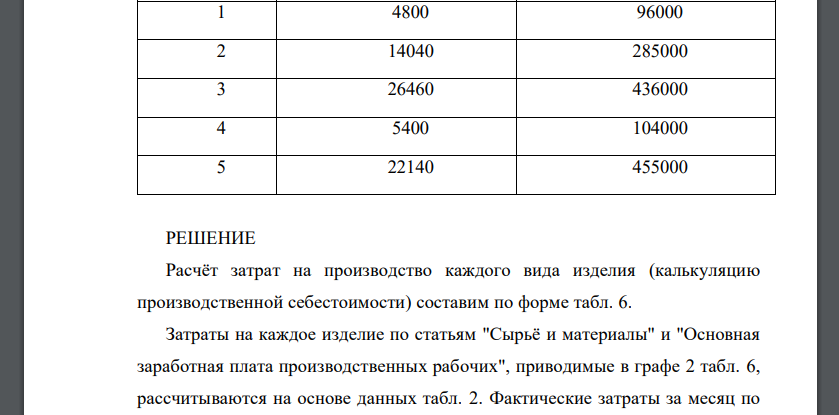

Исходные данные Таблица 1-.Выпускаемые изделия и косвенные затраты предприятия, р. Вариант задания (последняя Выпуска Постоянные затраты по плану на год Фактические косвенные затраты за отчетный месяц цифра зачётной книжки) емые изделия общепроизводственные общехозяйственные всего в том числе общепроизводственные общехозяйственные 2 А и В 850780 700400 120600 35500 29030 Таблица 2- Плановые данные о прямых затратах на производство изделий Затраты Цена, р. Расход на изделие А В Материальные затраты: -сталь, кг 50,0 3,5 4,5 -пластмасса, кг 40,0 0,5 1,3 Затраты на оплату труда: -штамповка, человеко-ч 50,0 0,6 0,8 -сборка, человеко-ч 65,0 1,5 1,7 Дополнительная заработная плата составляет 12% от основной заработной платы. Отчисления на социальные нужды составляют 30% от суммы основной и дополнительной заработной платы. На основе исходных данных необходимо: 1) Рассчитать прямые и косвенные затраты по статьям и составить плановую и отчётную калькуляции себестоимости каждого выпускаемого изделия; 2) выявить и проанализировать отклонения фактических прямых затрат на производство от плановых затрат по каждому выпускаемому предприятием изделию; 3) выявить и проанализировать отклонения фактических косвенных затрат предприятия от плановых затрат; 4) рассчитать безубыточный объём продаж и запас финансовой прочности по каждому изделию. Таблица 3- Фактические данные о прямых затратах на производство изделий за отчётный месяц Затраты Расход за месяц на производство изделий Стоимость израсходованных ресурсов на производство изделий, р. А В А В Материальные затраты: -сталь, кг 3600 13800 176400 676200 -пластмасса, кг 450 3750 19440 162000 Затраты на оплату труда -штамповка, человеко-ч 580 2310 31668 126126 -сборка, человеко-ч 1470 5040 108045 370440 Таблица 4- Дополнительные данные о выпускаемых изделиях Издели я Выпуск в отчётном месяце, шт. Продажная цена, р. Затраты машинного времени на обработку одного изделия по группам оборудования, машино-ч. 1 2 3 4 5 А 1000 170 0,1 0,2 0,3 - - В 3000 235 - - 0,3 0,2 0,3 313 Таблица 5- Данные по оборудованию Группа оборудования Плановое количество часов работы за год, машино-ч Плановая сумма расходов на содержание и эксплуатацию оборудования на год, р. 1 4800 96000 2 14040 285000 3 26460 436000 4 5400 104000 5 22140 455000

РЕШЕНИЕ

Расчёт затрат на производство каждого вида изделия (калькуляцию производственной себестоимости) составим по форме табл. 6. Затраты на каждое изделие по статьям "Сырьё и материалы" и "Основная заработная плата производственных рабочих", приводимые в графе 2 табл. 6, рассчитываются на основе данных табл. 2. Фактические затраты за месяц по этим статьям определяются по данным табл. 3. Так, затраты на сырье для изделия А по плану: ., плановые затраты на фактический выпуск руб., фактические руб. Затраты на основную заработную плату: - по плану на одно изделие . - по плану на фактический выпуск руб. - фактически руб. Аналогично для изделия В Таблица 6- Затраты на производство изделия По плану на фактический выпуск изделий за месяц Фактически за отчётный месяц Отклонения затрат: (Б - благоприятное, Н - неблагоприятное) Сырьё и материалы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальные нужды Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Итого производственная себестоимость изделия Затраты по статье «Дополнительная заработная плата производственных рабочих» по плану и фактически составляют от основной заработной платы Аналогично определяются затраты по статье «Отчисления на социальные нужды». – о основной и дополнительной з/п Затраты по статье «Расходы на содержание и эксплуатацию оборудования» (РСЭО) рассчитываются в следующей последовательности: 1) по табл. 4 выбираются группы оборудования, необходимые для производства заданных изделий; 2) на основе данных табл. 5 рассчитывается ставка РСЭО на один машиночас: , где - ставка на один машино-час, р.; - плановая сумма РСЭО на год по выбранным группам оборудования, р.; .г - суммарное количество часов работы выбранных групп оборудования по плану на год, машино-ч; Для изделия А оборудование 1,2,3:

- Потребитель тратит на 2 товара: первый и второй с ценами Построить множество потребительских возможностей графически и определить

- ООО «Артек» за 1 квартал текущего года осуществило следующие хозяйственные операции: 1. 20 января приобретено сырье для производства

- Спрос на рынке дуополии задан линейной функцией а суммарные издержки заданы функциями Найти равновесие Курно.

- Спрос на рынке дуополии задан линейной функцией заданные самостоятельно коэффициенты, а суммарные издержки заданы функциями (все коэффициенты