Статистический анализ основных результатов хозяйственной деятельности включает расчет прибыли от реализации продукции и различных видов рентабельностей, определяющих эффективность производства и продукции

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

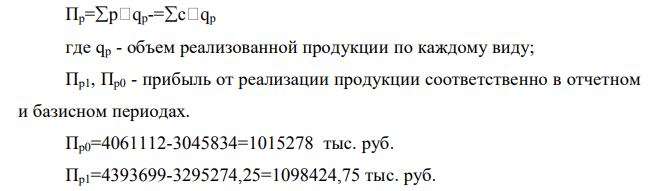

Статистический анализ основных результатов хозяйственной деятельности включает расчет прибыли от реализации продукции и различных видов рентабельностей, определяющих эффективность производства и продукции. Прибыль от реализации продукции является составной частью валовой прибыли, выступающей основным финансовым результатом хозяйственной деятельности предприятия, и рассчитывается для рассматриваемого периода по формуле:

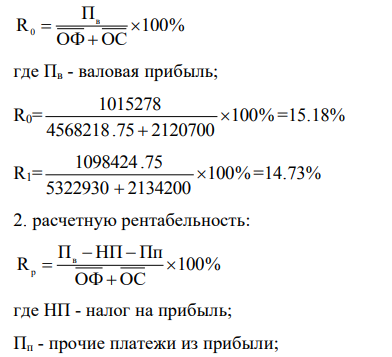

бельность − относительный показатель, характеризующий соотношение 567 прибыли и капитала, вложенного в производство.

Среди показателей рентабельности можно выделить:

1. общую рентабельность:

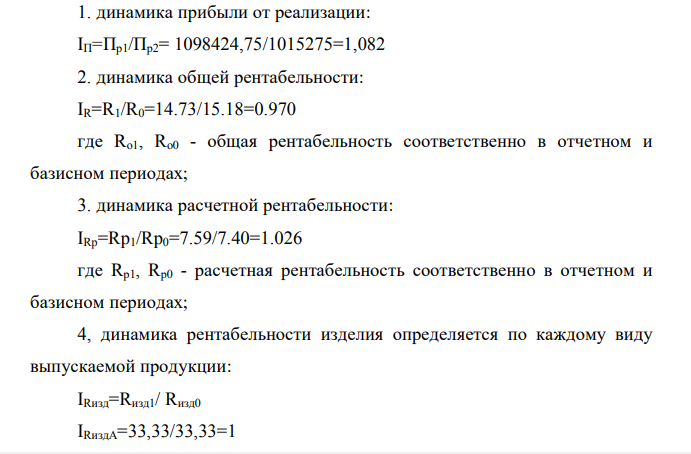

Для характеристики изменения во времени основных результатов деятельности предприятия рассчитываются показатели динамики по формулам:

Результаты статистического анализа деятельности промышленного предприятия

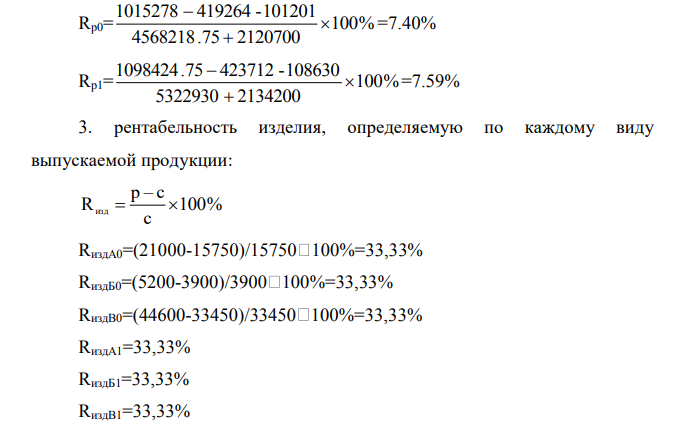

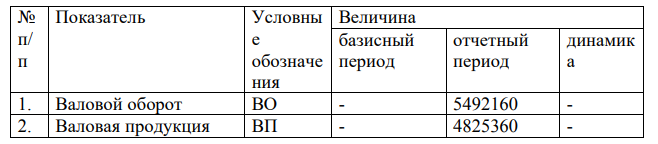

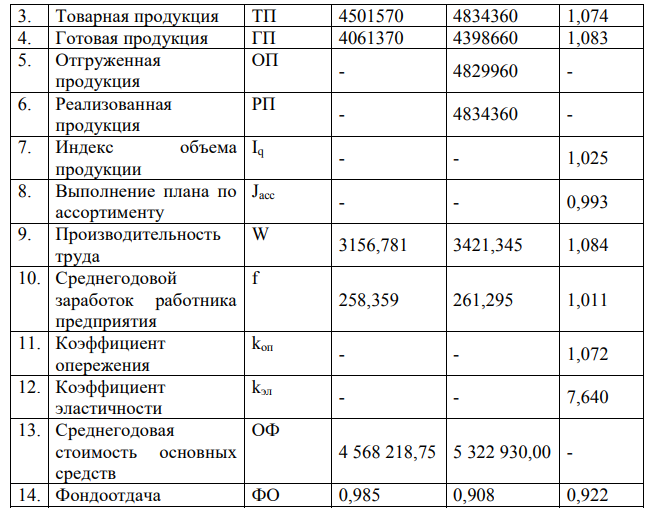

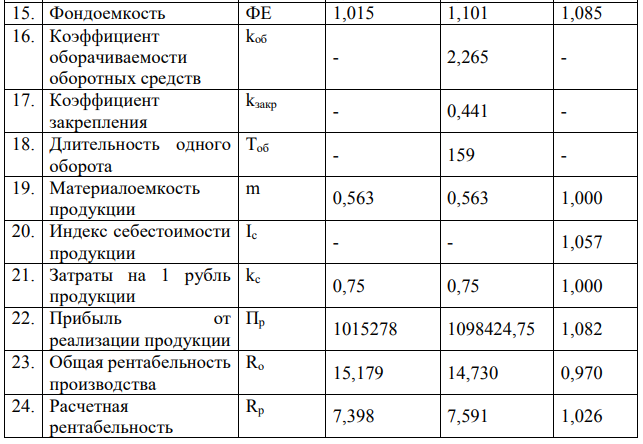

По результатам проведенного статистического анализа деятельности промышленного предприятия можно сделать следующие выводы. Валовой оборот продукции в отчетном периоде составляет 549160 тыс. рубй, в том числе валовая продукция 4825360 рублей. Товарная продукция в отчетном периоде составляет 4834360 рублей, что в 1,074 раз больше чем в базисном периоде. Готовая продукция в отчетном периоде составляет 4398660 тыс. рублей, что в 1,083 раза больше чем в базисном периоде. В отчетном периоде отгруженная продукция составляет 4829930 тыс. рублей, а реализованная составляет 4834360 тыс. руб. Индекс объема продукции показывает, что продукции в отчетном периоде выпущено в 1,025 раз больше чем в базисном, однако, если рассматривать выполнение плана по ассортименту, то мы видим, что фактически выполнено всего 99,3% от плана. Производительность труда, по результатам отчетного периода, составила 108,4%. Это показывает, что эффективность использования ресурсов труда выросла на 8,4%. Среднегодовой заработок составил в отчетном периоде 101% от базисного. Коэффициент опережения показывает, что рост производительности труда превышает рост средней заработной платы на 1,073 %. По коэффициенту эластичности мы видим, что на каждый 1% изменения производительности труда, заработная плата изменяется на 7,64%. Среднегодовая стоимость основных средств выросла на 754,7 млн рублей. Фондоотдача характеризует выпуск продукции в расчете на 1 рубль стоимости основных средств, в базисном периоде она равна 0,985, в отчетном – 0,908, динамика составляет 92,2%. Фондоемкость характеризует уровень затрат основных средств на 1 рубль произведенной продукции, в базисном периоде она равна 1,015, в отчетном – 1,101, динамика составляет 108,5%, т.е. затраты основных средств увеличились. Коэффициент оборачиваемости оборотных средств характеризует число оборотов, совершенных оборотными средствами за отчетный период, т.е. мы видим, что стоимость оборотных средств, равная их среднему остатку, оборачивалась и возвращалась в денежной форме 2,265 раз в течение данного отчетного периода. По коэффициенту закрепления мы видим, что на один рубль реализуемой продукции приходится 0,441 рублей оборотных средств. Один оборот оборотных средств происходит 159 дня. Индекс себестоимости продукции характеризует среднее изменение себестоимости единицы продукции отчетного периода по сопоставимому с базисным периодом, он равен 1, т.е. себестоимость осталась практически неизменной. Затраты на 1 рубль продукции в базисном периоде составили 0,75 рублей, в отчетном на 1,1% меньше – 0,75 рублей. Прибыль от реализации в базисном периоде составляла 1015278 тыс. руб. и в отчетном1098424,75 тыс.руб, что составило 1,082% от базисного. Общая рентабельность показывает какую часть от выручки от реализации составляет прибыль до налогообложения. В базисном и отчетном периоде она равна 15,2%, в отчетном 14,7%, т.е. снижается. Расчетная рентабельность характеризует отношение чистой прибыли к затратам за соответствующий период. В базисном периоде она равна 7,4%, в отчетном – 7,6%, в динамике это составляет 103%. Рентабельность отдельного изделия характеризует отношение прибыли, получаемой от реализации этого изделия к его полной себестоимости. Сравнив рентабельности наших изделий, мы видим, они одинаковые и не изменились.

Похожие готовые решения по экономике:

- Определение тесноты связи одной переменной (результативного признака) с совокупностью всех остальных переменных (факторных признаков), включенных в анализ

- Определение тесноты связи между двумя переменными при фиксировании или исключении влияния остальных переменных

- Чтобы спрос потребителя можно было определить как эластичный, повышение цены на 1% должно вызвать

- Эффект замещения означает, что при снижении цены на товарзаменитель потребитель будет замещать этим товаром все остальные

- Проведение статистического анализа производства и реализации продукции предусматривает расчет основных стоимостных оценок и определение показателей динамики выпуска промышленной продукции

- Проведение статистического анализа производительности труда и его оплаты предусматривает расчет основных показателей, характеризующих производительность и оплату труда, а также определение показателей динамики и эффективности использования

- Статистический анализа основных и оборотных средств включает определение среднегодовой стоимости основных средств предприятия и материалоемкости продукции, а также расчет показателей эффективности их использования и динамики

- Статистический анализ себестоимости продукции включает расчет показателя динамики по известным величинам себестоимости за отчетный и базисный периоды, а также определение показателя затрат на 1 рубль продукции и его изменения во времени

- По данным бухгалтерского баланса (Приложение 1), отчета о финансовых результатах (Приложение 2) и справочных данных (Приложение 4)

- На основе данных, представленных в таблице, определить: 1) размер собственных оборотных средств

- По данным таблицы 3 провести анализ финансового состояния предприятия, включающий в себя следующие этапы

- Определите план выпуска продукции по каждому заводу на первое полугодие, средний процент выполнения плана за полугодие по промышленной компании в целом