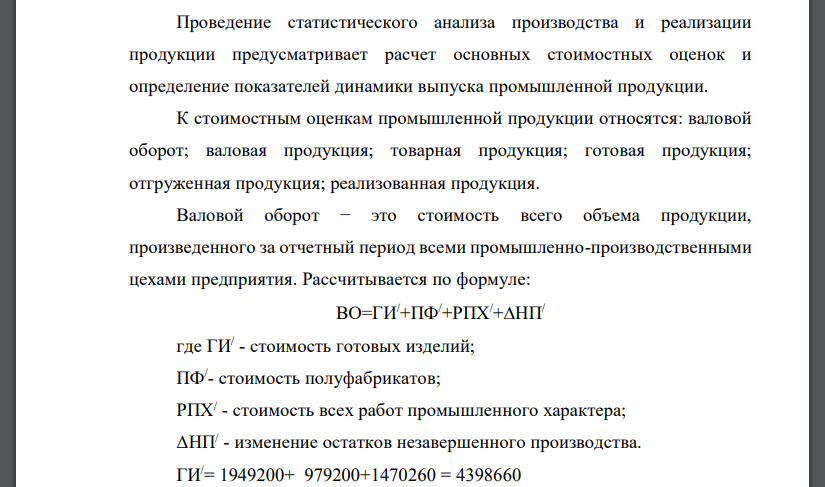

Проведение статистического анализа производства и реализации продукции предусматривает расчет основных стоимостных оценок и определение показателей динамики выпуска промышленной продукции

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

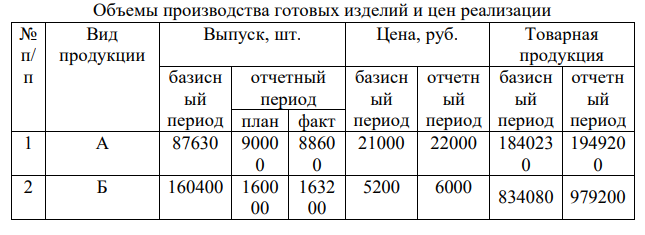

Проведение статистического анализа производства и реализации продукции предусматривает расчет основных стоимостных оценок и определение показателей динамики выпуска промышленной продукции. К стоимостным оценкам промышленной продукции относятся: валовой оборот; валовая продукция; товарная продукция; готовая продукция; отгруженная продукция; реализованная продукция. Валовой оборот − это стоимость всего объема продукции, произведенного за отчетный период всеми промышленно-производственными цехами предприятия.

Рассчитывается по формуле:

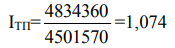

где ГИ/ - стоимость готовых изделий; ПФ/ - стоимость полуфабрикатов; РПХ/ - стоимость всех работ промышленного характера; ΔНП/ - изменение остатков незавершенного производства. ГИ/= 1949200+ 979200+1470260 = 4398660 ПФ/ = 561200 РПХ/ = 532100 ΔНП/ = 128100-127900 = 200 ВО = 4398660+ 561200+ 532100 +200= 5492160 тыс. руб. Валовая продукция − это общий результат деятельности предприятия за отчетный период в стоимостном выражении. Рассчитывается двумя методами: метод прямого суммирования: ВП=ГИ+ПФ+РПХ+ПФ+НП где ГИ - стоимость готовых изделий, предназначенных для реализации; ПФ - стоимость полуфабрикатов, предназначенных для реализации; РПХ - стоимость работ промышленного характера, выполненных по заказам со стороны; ΔПФ - изменение остатков полуфабрикатов; ΔНП - изменение остатков незавершенного производства. 557 ПФ = 0 РПХ = 435700 ΔПФ = 68400-77600 =-9200 ВП = 4398660+ 0 + 435700 + (-9200) + 200 = 4825360 тыс. руб. метод исключения из валового оборота величины внутризаводского оборота (ВЗО), представляющего собой стоимость продукции, произведенной за отчетный период одними и потребленной другими цехами предприятия. ВП=ВО-ВЗО ВЗО = 570400 + 96400 = 666800 ВП = 5492160 - 666800= 4825360 тыс. руб. Товарная продукция − это конечный результат деятельности предприятия за рассматриваемый период в стоимостном выражении. Рассчитывается для отчетного и базисного периодов по формуле: ТП=ГИ+ПФ+РПХ Для выявления изменения товарной продукции рассчитывается показатель динамики по формуле:

где ТП1, ТП0 - товарная продукция соответственно в отчетном и базисном периодах. Так как в табл. 2 нет данных прошлого периода, то этот показатель рассчитаем по данным табл. 1

ТП0=1840230+834080+1387060+440200=4061370+440200=4501570 тыс. руб. ТП1=1949200+979200+1470260+435700=4398660+435700=4834360 тыс. руб

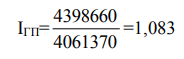

Готовая продукция, в отличие от товарной продукции, не включает стоимость работ промышленного характера, выполненных по заказам со стороны. Рассчитывается для отчетного и базисного периодов по формуле: ГП=ТП-РПХ ГП0 = 4061370 тыс. руб. ГП1 = 4398660 тыс. руб.

Для выявления изменения готовой продукции рассчитывается показатель динамики по формуле:

где ГП1, ГП0 - готовая продукция соответственно в отчетном и базисном периодах.

Отгруженная продукция − это стоимость продукции предприятия, на которую в отчетном периоде были оформлены расчетные документы об отгрузке. Рассчитывается по формуле: ОП=ТП-(ОГПк-ОГПн) где ОГПн, ОГПк - остатки готовой продукции соответственно на начало и конец отчетного периода.

По данным таблицы 2:

ТП = 4398660+ 0 + 435700=4834360 тыс. руб. ОГПн = 98600+34900+58100= 191600 ОГПк = 104300+35400+56300 = 196000 ОП = 4834360 – (196000- 191600) = 4829960 тыс. руб. Реализованная продукция − это стоимость продукции предприятия, за которую в отчетном периоде были перечислены денежные средства на расчетный счет предприятия-изготовителя. Рассчитывается по формуле: РП=ОП-(ООПк-ООПн) где ООПн, ООПк - остатки продукции отгруженной, но не оплаченной соответственно на начало и конец отчетного периода. ООПн = 68100+39900+76900 = 184900 ООПк = 62400+39400+78700= 180500 РП = 4829960 - (180500- 184900) = 4834360 тыс. руб.

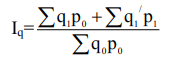

Динамика объема промышленной продукции определяется по формуле:

где q1, q0 - физический объем производства различных видов продукции соответственно в отчетном и базисном периодах; q'1 - физический объем продукции, впервые произведенной в отчетном периоде; p1, p0 - цена различных видов продукции соответственно в отчетном и базисном периодах

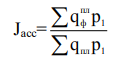

В статистическом анализе производства и реализации продукции важным является не только общий объем выпуска, но и какой именно 560 продукции выпущено. Для этого определяется показатель выполнения плана по ассортименту:

где qфпл - фактический объем производства различных видов продукции в натуральном выражении в пределах плана; qпл - плановый объем производства различных видов продукции в натуральном выражении.

Похожие готовые решения по экономике:

- Проведение статистического анализа производительности труда и его оплаты предусматривает расчет основных показателей, характеризующих производительность и оплату труда, а также определение показателей динамики и эффективности использования

- Статистический анализа основных и оборотных средств включает определение среднегодовой стоимости основных средств предприятия и материалоемкости продукции, а также расчет показателей эффективности их использования и динамики

- Статистический анализ себестоимости продукции включает расчет показателя динамики по известным величинам себестоимости за отчетный и базисный периоды, а также определение показателя затрат на 1 рубль продукции и его изменения во времени

- Статистический анализ основных результатов хозяйственной деятельности включает расчет прибыли от реализации продукции и различных видов рентабельностей, определяющих эффективность производства и продукции

- Определите темп экономического роста и фазу экономического цикла для каждой страны

- Используя данные таблицы, рассчитайте индекс потребительских цен для 2009 года (базисный год 2007), индекс Пааше, индекс Лайспейреса, индекс Фишера

- Постоянные расходы производственные и непроизводственные планируются в сумме 50 000 у.е. в квартал. Данная сумма включает в себя расходы по амортизации производственных и непроизводственных основных средств в сумме 10 000 у.е. в квартал

- Расчет отклонений значений фактических затрат от плановых с использованием метода Стандарт-кост за первое полугодие (1-й и 2-й кварталы

- Определить объем валовой и чистой продукции при условии, что товарная продукция составила 8 млн р., остатки незавершенного производства на начало периода

- В присутствии аудитора Гришина Т.П. комиссией в составе главного бухгалтера Смирнова Р.Н., кассира Петровой З.И. и менеджера

- Используя, способ абсолютных отклонений определите влияние факторов на изменение показателя среднегодовой выработки

- Построить эмпирическую (полигон) и теоретическую (нормальную) кривую распределения. 2) Проверить согласованность эмпирического распределения с теоретическим