В договоре между ООО «Антариус» (продавец) и ООО «Грейс» (покупатель) предусмотрено предоставление скидки

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17459 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

В договоре между ООО «Антариус» (продавец) и ООО «Грейс» (покупатель) предусмотрено предоставление скидки покупателю в размере 10% от стоимости закупленного товара в случае, если их стоимость превысит 4 720 тыс. руб. (в том числе НДС - 720 тыс. руб.).

Скидка предоставляется в виде изменения (уменьшения) стоимости продукции и уменьшения на полученную разницу задолженности покупателя перед поставщиком. Договором установлено, что право на скидку у покупателя возникает после достижения установленного сторонами объема и подписания акта сверки взаимной задолженности и состояния расчетов.

С 1 октября по 30 декабря отчетного года продажа товаров в рамках данного договора составила 4 720 тыс. руб. (в т.ч. НДС) и 31 декабря стороны подписали акт сверки взаиморасчетов, которым подтвердили право ООО «Грейс» на уменьшение стоимости товаров и списание 10% задолженности перед ООО «Антариус». По состоянию на 30 декабря ООО «Грейс» перечислила по договору 2 360 тыс. руб. (в т.ч. НДС), оставшаяся сумма задолженности была погашена 31 декабря. Организация применяет общую систему налогообложения и нормы ПБУ 18/02.

1. Отразите приведенные операции в бухгалтерском учете продавца и покупателя. 2. Отразите налоговые последствия данных операций для продавца и покупателя (НДС, налог на прибыль организаций). 3. Опишите порядок документального взаимодействия поставщика и покупателя в результате предоставления скидки.

РЕШЕНИЕ

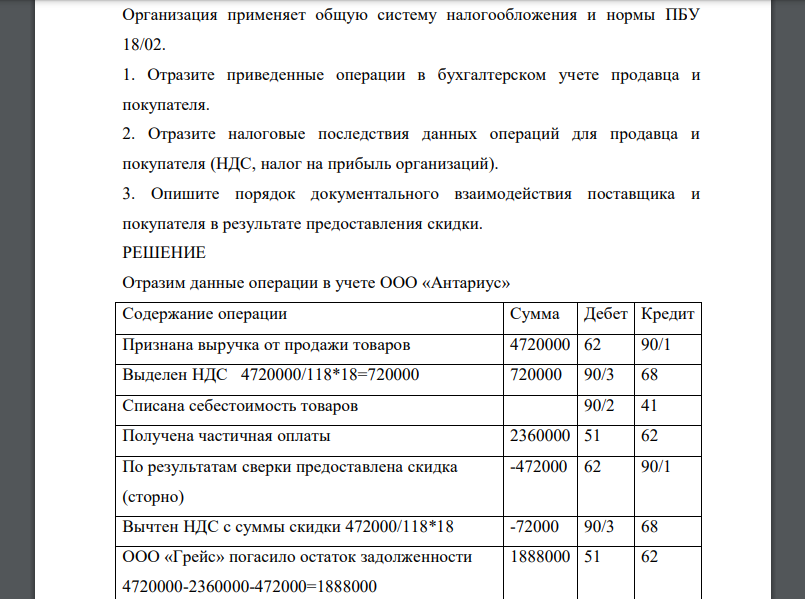

Отразим данные операции в учете ООО «Антариус»

2. Налоговые последствия данных операций для продавца В данном случае предоставление скидки в качестве дополнительного объема продукции осуществляется в рамках договора поставки, у организации возникает необходимость в корректировке налоговой базы и суммы налога на прибыль в отношении ранее признанной выручки.

Вследствие того что на момент признания дохода от реализации продукции организация правомерно признала выручку в полном объеме исходя из ранее действовавшей цены, говорить об ошибке или искажении налоговой базы на тот момент нет оснований.

Соответственно, организация вправе не производить перерасчет налоговой базы и налога на прибыль за предыдущий период и не подавать уточненную налоговую декларацию, а произвести корректировку в периоде предоставления скидки, т.е. в декабре. В то же время пересчет налоговой базы можно провести и в периоде реализации продукции с подачей в налоговый орган уточненной декларации (абз. 2 п. 1 ст. 54, абз. 2 п. 1 ст. 81 НК РФ).

Похожие готовые решения по экономической теории:

- В договоре между ООО «Вега» (продавец) и ООО «Толстяк» (покупатель) на продажу продовольственных товаров предусмотрена

- Сумма прибыли ООО «Ламос» за первый квартал 2015 года по данным бухгалтерского учета составила

- ООО «Инферно» по итогам 1 квартала 2015 года получило бухгалтерскую прибыль в сумме 100 тыс. руб. 225 25.01.2015 г. за 8 месяцев

- По итогам выездной проверки компанию привлекли к налоговой ответственности по ст. 123 НК РФ за нарушение сроков перечисления

- Рассчитать параметры системы управления запасами с фиксированным интервалом времени между заказами

- Продукция транспортируется в стандартных контейнерах, в ящиках и поддонах. Если используются поддоны, то в контейнер

- Салон красоты ООО «Смарт Бьюти» применяет общую систему налогообложения. В 2014 году выручка от реализации

- Организация приобрела в феврале основные средства стоимостью 472000 руб. (в т.н. НДС) и в марте 2014 года ввела их в эксплуатацию

- К внешним пользователям бухгалтерской информации с прямым финансовым интересом относят

- Графически и аналитически определить точку безубыточности и соответствующий объем суточного производства при заданных издержках и цене

- В банк для оплаты предъявлен вексель на сумму 1 млн. руб., выписанный на 180 дней, с начислением по нему процентов по ставке 18% годовых и сроком до погашения 60 дней. Банк для

- Среднегодовой темп инфляции за год составляет 13%. Какова должна быть цена приобретения дисконтной облигации, выпущенной на один год, для того чтобы цена погашения (номинал)