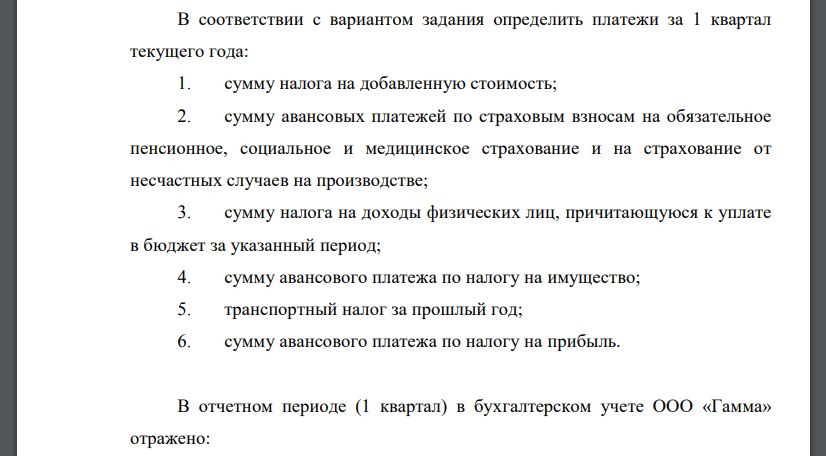

В соответствии с вариантом задания определить платежи за 1 квартал текущего года: 1. сумму налога на добавленную стоимость;

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17174 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

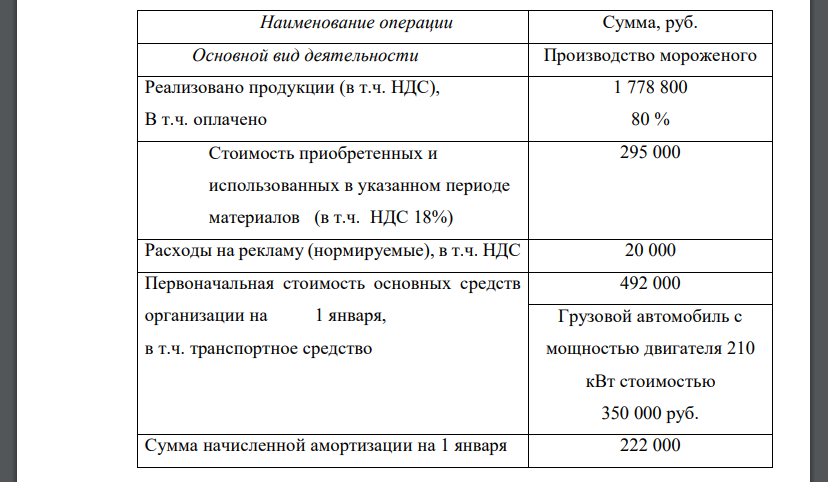

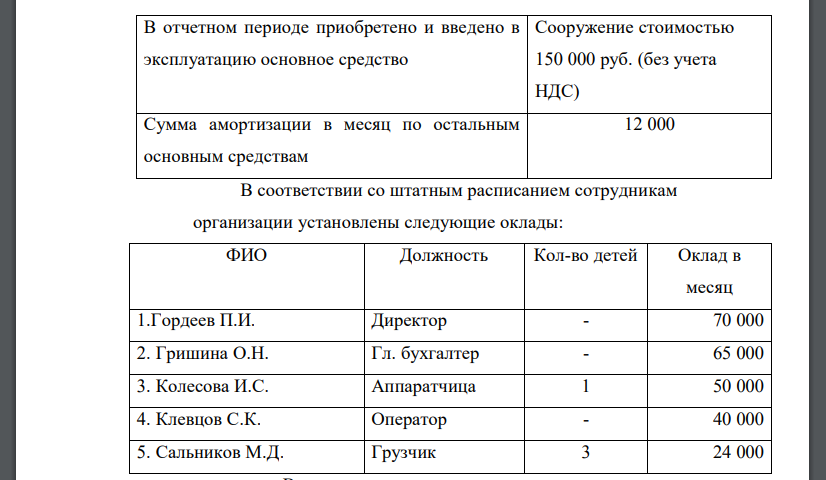

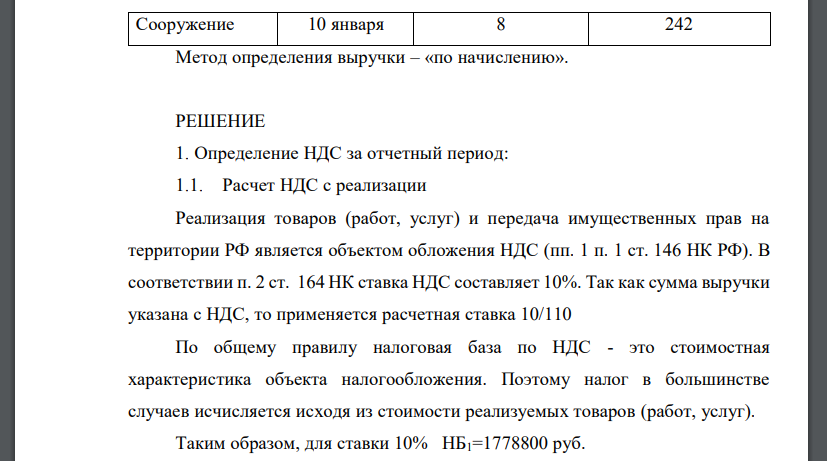

- В соответствии с вариантом задания определить платежи за 1 квартал текущего года: 1. сумму налога на добавленную стоимость; 2. сумму авансовых платежей по страховым взносам на обязательное пенсионное, социальное и медицинское страхование и на страхование от несчастных случаев на производстве; 3. сумму налога на доходы физических лиц, причитающуюся к уплате в бюджет за указанный период; 4. сумму авансового платежа по налогу на имущество; 5. транспортный налог за прошлый год; 6. сумму авансового платежа по налогу на прибыль. В отчетном периоде (1 квартал) в бухгалтерском учете ООО «Гамма» отражено:В соответствии с приказами и расчетно-платежными ведомостями каждому сотруднику в марте по итогам работы за 1 квартал была выплачена премия в размере должностного оклада за счет чистой прибыли предприятия. В марте выплачена компенсация отпуска при увольнении Колесовой И.С. в сумме 35000 рублей. Зарплата выплачивается следующим образом: 25 % - в текущем месяце, 75 % - в начале следующего месяца. Кроме того, в указанном периоде сотруднику Клевцову С.К. была выдана 1 января беспроцентная ссуда в размере 50 000 рублей сроком на 5 месяцев и с условием погашения ежемесячно равными долями. Сведения по вновь приобретенному основному средству для расчета налога на имущество: Метод определения выручки – «по начислению».

РЕШЕНИЕ

1. Определение НДС за отчетный период: 1.1. Расчет НДС с реализации Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). В соответствии п. 2 ст. 164 НК ставка НДС составляет 10%. Так как сумма выручки указана с НДС, то применяется расчетная ставка 10/110 По общему правилу налоговая база по НДС - это стоимостная характеристика объекта налогообложения. Поэтому налог в большинстве случаев исчисляется исходя из стоимости реализуемых товаров (работ, услуг). Таким образом, для ставки 10% НБ1=1778800 руб. Сумма НДС определяется как произведение налоговой базы и ставки налога (п. 1 ст. 166 НК РФ). Налог исчисляется так: НДС = НБ x С, где НБ - налоговая база; С - ставка налога.

Похожие готовые решения по экономике:

- Определение сумм авансовых платежей по страховым взносам на обязательное пенсионное, социальное и медицинское страхование

- ООО «Выбор» применяет обычную цену реализации мягкой мебели в размере 11800 руб. (в том числе НДС 18%). Эта же цена признается рыночной.

- Мукомольный завод получил партию пшеницы (10 тонн) на давальческой основе для переработки ее в белую муку 1 сорта

- В учете ООО «Альтернатива» на счете 58 числится приобретенная дебиторская задолженность закрытого акционерного общества

- На основе данных бухгалтерского учета об остаточной стоимости основных средств ОАО «Ойл», приведенных в таблице 1

- Определить сумму авансовых платежей по налогу на имущество организаций по итогам каждого отчетного периода и по итогам

- Заработная плата инженера-технолога Афанасьева В.Г. на заводе ежемесячно, в течение года составляла 7500 руб., а в конце года

- Организация применяет упрощенную систему налогообложения. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов.

- Определите влияние выбранного метода оценки на показатель прибыли, учитывая, что выручка от продажи составила 10,0 тыс. руб., прочие расходы

- Составьте смету затрат на приобретение и использование материалов при условии, что предприятие выпускает продукцию х и у

- Цены на материал колеблются в январе, и бухгалтер не уверен, по какой цене отражать израсходованный материал для заказа 235. Рассмотрите информацию, представленную

- Рассчитайте следующие показатели: – оптимальный размер заказа; – количество заказов в год; – совокупную стоимость заказа и хранения материалов; – максимальный