Федеральные налоги с юридических лиц и их экономическое значение (Понятие налогов, их функции и виды)

Содержание:

Введение

Актуальность данной темы вызвана тем, что российская налоговая система сдерживает развитие рыночных отношений в стране. Считается, что налог - наиболее важный источник пополнения государственных сбережений. От правильности их формирования зависит благополучие экономики страны и жизнь граждан.

Налог - это «обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Современные системы налогообложения отличаются большим разнообразием и являются результатом многолетних преобразований. Однако, среди них есть такие, которые хорошо выполняют возложенные на них функции, и есть явные аутсайдеры.

Можно запросто представить себе, каково это - пить с ним пиво после работы, показывать ему, как используется новейшее цифровое устройство, делиться бизнес-планами новой рискованной затеи и обсуждать последние политические скандалы или стратегические идеи. Он смеялся бы над свежими анекдотами о священнике и раввине или о дочери фермера. Мы восхищались бы его умением быть одновременно серьезным и самоироничным. Нам стало бы понятней, как именно он пытался добиться равновесия в непростой ситуации - в погоне за репутацией, состоянием, земными достоинствами и духовными ценностями2.

Некоторых людей, видящих отражение Франклина в современном мире, беспокоят его мелочность и духовное самодовольство, которое, как им кажется, пропитало культуру материализма. Они считают, будто Франклин учит нас жить только практическими вопросами, преследуя материальные цели, игнорируя одухотворенное существование. Другие, созерцая тот же образ, восхищаются ценностями среднего класса и демократическими настроениями, которые теперь, кажется, распространяются на все социальные типы, включая элиту, радикалов, реакционеров и других враждебно настроенных представителей буржуазии. Эти люди считают Франклина образцом для подражания в плане личных качеств и чувства гражданского достоинства - категорий, которых зачастую недостает в современной Америке.

Конечно же, восхищение и восторги, равно как и недоверие, останутся всегда. Однако уроки, которые Франклин преподал нам своей жизнью, намного сложнее тех, которые извлекают его поклонники и противники. Обе стороны слишком часто принимают на веру образ целеустремленного пилигрима, созданный им в автобиографии. Они ошибочно принимают добродушное морализаторство за фундаментальную веру, которая предопределяла все его действия.

Его нравоучения построены на искреннем убеждении, что добродетельная жизнь, когда человек служит горячо любимой стране и надеется спастись благодаря своим добрым делам, - это правильно. На этой основе он связывал воедино личные и общественные добродетели и, опираясь на скромные доказательства, высказывал предположение, что воля Божия - как он ее понимал - в том, что наши земные добродетели напрямую связаны с небесными. Такое содержание он вложил в девиз основанной им библиотеки:,«Самые угодные Богу деяния - это добрые деяния ради людей». По сравнению с такими современниками, как Джонатан Эдвардс*, полагавший, будто все люди грешны и находятся во власти разгневанного Бога, а спасение возможно лишь благодаря молитве, высказывания Франклина могут показаться несколько самонадеянными. В некотором смысле это так, но зато они были искренними.

На исходе Средневековья в английских селениях возник новый социальный класс -люди, обладавшие материальным достатком, но не относившиеся к титулованной аристократии. Они гордились своими достижениями, но не предъявляли особых претензий, были напористы в борьбе за свои права и независимость среднего класса. Они получили название «франклины» (franklins) от средневекового английского понятия frankeleyn (буквально «свободный собственник»).

Когда в обиход начали входить фамилии*, семьи из высшего класса чаще всего именовались по названиям своих владений (например Ланкастер или Селисбери). Владельцы поместий иногда использовали названия местных ландшафтов, к примеру Хилл или Медоус. Ремесленники, придумывая себе фамилии, зачастую делали отсылки к профессии (например некая семья Смит, Тейлор или Вивер"). Некоторым же больше всего подходила фамилия Франклин. Самые ранние упоминания о предках Бенджамина Франклина, которые удалось обнаружить, относятся к его прапрадеду Томасу Френ-клину, или Франклину, родившемуся в 1540 году в деревне Эктон в Нортгемптоншире. Рассказы о его независимой натуре стали частью семейных преданий. «Наша простая семья рано вступила в процесс Реформации**, - писал Франклин. - Случалось, мы подвергались опасности из-за протестов против католицизма». Когда королева Мария организовала кровавую кампанию в поддержку римской католической церкви, Томас Франклин хранил запрещенную Библию на английском языке на обратной стороне складного стула. Этот стул переворачивали, размещали на коленях - и читали Библию вслух, однако, как только мимо проезжал судебный пристав, книгу тут же прятали2.

Возникает впечатление, будто настойчивая и в то же время разумная самостоятельность Томаса Франклина в сочетании с умом и находчивостью передались Бенджамину спустя четыре поколения. В семье рождались диссентеры"" и нонконформисты, горящие желанием бросить вызов правительству, однако при этом они не были готовы становиться изуверами. Это были умные ремесленники и изобретательные кузнецы с настоящей жаждой знаний. Заядлые читатели и писатели, они обладали глубокими убеждениями - но знали, что обращаться с ними следует осторожно. Будучи общительными по природе, Франклины часто становились доверенными

Прибытие этого человека в Филадельфию - одна из самых знаменитых страниц автобиографической литературы: перепачканный грязью семнадцатилетний беглец, дерзкий и застенчивый одновременно, выбирается из лодки и, двинувшись по Маркет-стрит, покупает три пухлые булочки. Но обождите минутку! Здесь кроется нечто большее. Снимите несколько слоев времени, и вы обнаружите его уже шестидесятипятилетним. Он вглядывается в прошлое, сидя в английском загородном доме, и описывает вот эту сцену, притворяясь, будто пишет письмо. А все для того, чтобы его сын - незаконнорожденный сын, вознесенный на должность королевского губернатора и претендующий на аристократизм, - помнил о своих настоящих корнях.

Внимательный взгляд на рукопись откроет еще один слой. В предложение, где говорится о том первом путешествии по Маркет-стрит, на полях сделана вставка, повествующая, как наш герой миновал дом своей будущей жены Деборы Рид. «Она стоялау двери, увидела меня и подумала, вполне справедливо, что я произвожу ужасно нелепое и смешное впечатление». И перед нами появляется, пусть всего в нескольких штрихах, образ многогранного человека, которого весь мир знает как Бенджамина Франклина. Сначала перед нами юноша, затем - пожилой господин, оценивающий себя с высоты прожитого, еще позже - главное лицо воспоминаний собственной жены. Краткое самоописание удачно завершено словами «вполне справедливо», написанными пожилым Франклином о себе: в них удивительным образом уживаются самоирония и гордость, которую он испытывал по поводу своих невероятных достижений1.

Бенджамин Франклин - «отец-основатель», дружелюбный ко всем. Коллеги Джорджа Вашингтона вряд ли позволяли себе похлопать сурового генерала по плечу, да и мы вообразить такого не можем. Джефферсон и Адамс выглядят столь же устрашающе. Но Бен Франклин, этот самолюбивый городской делец, кажется, создан из плоти и крови, а не из мрамора; окликните его - и он повернется к вам с исторической сцены, и глаза его за стеклами очков будут поблескивать. Не прибегая к высокопарной риторике, он говорит с нами со страниц своих писем, шуточных заметок, автобиографии, и его открытость и умная ирония настолько современны, что могут завладеть умами и сегодня. Мы видим его отражение в зеркале нашего времени.

За восемьдесят четыре года жизни он состоялся как крупный американский ученый, изобретатель, дипломат, писатель и бизнес-стратег. Вдобавок он был пусть не самым влиятельным, но зато весьма практичным политиком. И ученым: запустив воздушного змея, он доказал электрическую природу молнии, а также изобрел устройство, с помощью которого ее оказалось возможным приручить. Он придумал бифокальные очки и автономные печи*, карты Гольфстрима и теорию инфекционной природы простуды. Он выпустил в жизнь различные общественные проекты, например библиотеку, в которой книги выдаются на дом, колледж, добровольческий пожарный корпус, страховую ассоциацию и фонды, занимающиеся выдачей грантов. Он создал такую модель внешней политики, в которой сливаются воедино идеализм

Можно запросто представить себе, каково это - пить с ним пиво после работы, показывать ему, как используется новейшее цифровое устройство, делиться бизнес-планами новой рискованной затеи и обсуждать последние политические скандалы или стратегические идеи. Он смеялся бы над свежими анекдотами о священнике и раввине или о дочери фермера. Мы восхищались бы его умением быть одновременно серьезным и самоироничным. Нам стало бы понятней, как именно он пытался добиться равновесия в непростой ситуации - в погоне за репутацией, состоянием, земными достоинствами и духовными ценностями2.

Некоторых людей, видящих отражение Франклина в современном мире, беспокоят его мелочность и духовное самодовольство, которое, как им кажется, пропитало культуру материализма. Они считают, будто Франклин учит нас жить только практическими вопросами, преследуя материальные цели, игнорируя одухотворенное существование. Другие, созерцая тот же образ, восхищаются ценностями среднего класса и демократическими настроениями, которые теперь, кажется, распространяются на все социальные типы, включая элиту, радикалов, реакционеров и других враждебно настроенных представителей буржуазии. Эти люди считают Франклина образцом для подражания в плане личных качеств и чувства гражданского достоинства - категорий, которых зачастую недостает в современной Америке.

Конечно же, восхищение и восторги, равно как и недоверие, останутся всегда. Однако уроки, которые Франклин преподал нам своей жизнью, намного сложнее тех, которые извлекают его поклонники и противники. Обе стороны слишком часто принимают на веру образ целеустремленного пилигрима, созданный им в автобиографии. Они ошибочно принимают добродушное морализаторство за фундаментальную веру, которая предопределяла все его действия.

Его нравоучения построены на искреннем убеждении, что добродетельная жизнь, когда человек служит горячо любимой стране и надеется спастись благодаря своим добрым делам, - это правильно. На этой основе он связывал воедино личные и общественные добродетели и, опираясь на скромные доказательства, высказывал предположение, что воля Божия - как он ее понимал - в том, что наши земные добродетели напрямую связаны с небесными. Такое содержание он вложил в девиз основанной им библиотеки:,«Самые угодные Богу деяния - это добрые деяния ради людей». По сравнению с такими современниками, как Джонатан Эдвардс*, полагавший, будто все люди грешны и находятся во власти разгневанного Бога, а спасение возможно лишь благодаря молитве, высказывания Франклина могут показаться несколько самонадеянными. В некотором смысле это так, но зато они были искренними.

На исходе Средневековья в английских селениях возник новый социальный класс -люди, обладавшие материальным достатком, но не относившиеся к титулованной аристократии. Они гордились своими достижениями, но не предъявляли особых претензий, были напористы в борьбе за свои права и независимость среднего класса. Они получили название «франклины» (franklins) от средневекового английского понятия frankeleyn (буквально «свободный собственник»).

Когда в обиход начали входить фамилии*, семьи из высшего класса чаще всего именовались по названиям своих владений (например Ланкастер или Селисбери). Владельцы поместий иногда использовали названия местных ландшафтов, к примеру Хилл или Медоус. Ремесленники, придумывая себе фамилии, зачастую делали отсылки к профессии (например некая семья Смит, Тейлор или Вивер"). Некоторым же больше всего подходила фамилия Франклин. Самые ранние упоминания о предках Бенджамина Франклина, которые удалось обнаружить, относятся к его прапрадеду Томасу Френ-клину, или Франклину, родившемуся в 1540 году в деревне Эктон в Нортгемптоншире. Рассказы о его независимой натуре стали частью семейных преданий. «Наша простая семья рано вступила в процесс Реформации**, - писал Франклин. - Случалось, мы подвергались опасности из-за протестов против католицизма». Когда королева Мария организовала кровавую кампанию в поддержку римской католической церкви, Томас Франклин хранил запрещенную Библию на английском языке на обратной стороне складного стула. Этот стул переворачивали, размещали на коленях - и читали Библию вслух, однако, как только мимо проезжал судебный пристав, книгу тут же прятали2.

Возникает впечатление, будто настойчивая и в то же время разумная самостоятельность Томаса Франклина в сочетании с умом и находчивостью передались Бенджамину спустя четыре поколения. В семье рождались диссентеры"" и нонконформисты, горящие желанием бросить вызов правительству, однако при этом они не были готовы становиться изуверами. Это были умные ремесленники и изобретательные кузнецы с настоящей жаждой знаний. Заядлые читатели и писатели, они обладали глубокими убеждениями - но знали, что обращаться с ними следует осторожно. Будучи общительными по природе, Франклины часто становились доверенными

Прибытие этого человека в Филадельфию - одна из самых знаменитых страниц автобиографической литературы: перепачканный грязью семнадцатилетний беглец, дерзкий и застенчивый одновременно, выбирается из лодки и, двинувшись по Маркет-стрит, покупает три пухлые булочки. Но обождите минутку! Здесь кроется нечто большее. Снимите несколько слоев времени, и вы обнаружите его уже шестидесятипятилетним. Он вглядывается в прошлое, сидя в английском загородном доме, и описывает вот эту сцену, притворяясь, будто пишет письмо. А все для того, чтобы его сын - незаконнорожденный сын, вознесенный на должность королевского губернатора и претендующий на аристократизм, - помнил о своих настоящих корнях.

Внимательный взгляд на рукопись откроет еще один слой. В предложение, где говорится о том первом путешествии по Маркет-стрит, на полях сделана вставка, повествующая, как наш герой миновал дом своей будущей жены Деборы Рид. «Она стоялау двери, увидела меня и подумала, вполне справедливо, что я произвожу ужасно нелепое и смешное впечатление». И перед нами появляется, пусть всего в нескольких штрихах, образ многогранного человека, которого весь мир знает как Бенджамина Франклина. Сначала перед нами юноша, затем - пожилой господин, оценивающий себя с высоты прожитого, еще позже - главное лицо воспоминаний собственной жены. Краткое самоописание удачно завершено словами «вполне справедливо», написанными пожилым Франклином о себе: в них удивительным образом уживаются самоирония и гордость, которую он испытывал по поводу своих невероятных достижений1.

Бенджамин Франклин - «отец-основатель», дружелюбный ко всем. Коллеги Джорджа Вашингтона вряд ли позволяли себе похлопать сурового генерала по плечу, да и мы вообразить такого не можем. Джефферсон и Адамс выглядят столь же устрашающе. Но Бен Франклин, этот самолюбивый городской делец, кажется, создан из плоти и крови, а не из мрамора; окликните его - и он повернется к вам с исторической сцены, и глаза его за стеклами очков будут поблескивать. Не прибегая к высокопарной риторике, он говорит с нами со страниц своих писем, шуточных заметок, автобиографии, и его открытость и умная ирония настолько современны, что могут завладеть умами и сегодня. Мы видим его отражение в зеркале нашего времени.

За восемьдесят четыре года жизни он состоялся как крупный американский ученый, изобретатель, дипломат, писатель и бизнес-стратег. Вдобавок он был пусть не самым влиятельным, но зато весьма практичным политиком. И ученым: запустив воздушного змея, он доказал электрическую природу молнии, а также изобрел устройство, с помощью которого ее оказалось возможным приручить. Он придумал бифокальные очки и автономные печи*, карты Гольфстрима и теорию инфекционной природы простуды. Он выпустил в жизнь различные общественные проекты, например библиотеку, в которой книги выдаются на дом, колледж, добровольческий пожарный корпус, страховую ассоциацию и фонды, занимающиеся выдачей грантов. Он создал такую модель внешней политики, в которой сливаются воедино идеализм

Можно запросто представить себе, каково это - пить с ним пиво после работы, показывать ему, как используется новейшее цифровое устройство, делиться бизнес-планами новой рискованной затеи и обсуждать последние политические скандалы или стратегические идеи. Он смеялся бы над свежими анекдотами о священнике и раввине или о дочери фермера. Мы восхищались бы его умением быть одновременно серьезным и самоироничным. Нам стало бы понятней, как именно он пытался добиться равновесия в непростой ситуации - в погоне за репутацией, состоянием, земными достоинствами и духовными ценностями2.

Некоторых людей, видящих отражение Франклина в современном мире, беспокоят его мелочность и духовное самодовольство, которое, как им кажется, пропитало культуру материализма. Они считают, будто Франклин учит нас жить только практическими вопросами, преследуя материальные цели, игнорируя одухотворенное существование. Другие, созерцая тот же образ, восхищаются ценностями среднего класса и демократическими настроениями, которые теперь, кажется, распространяются на все социальные типы, включая элиту, радикалов, реакционеров и других враждебно настроенных представителей буржуазии. Эти люди считают Франклина образцом для подражания в плане личных качеств и чувства гражданского достоинства - категорий, которых зачастую недостает в современной Америке.

Конечно же, восхищение и восторги, равно как и недоверие, останутся всегда. Однако уроки, которые Франклин преподал нам своей жизнью, намного сложнее тех, которые извлекают его поклонники и противники. Обе стороны слишком часто принимают на веру образ целеустремленного пилигрима, созданный им в автобиографии. Они ошибочно принимают добродушное морализаторство за фундаментальную веру, которая предопределяла все его действия.

Его нравоучения построены на искреннем убеждении, что добродетельная жизнь, когда человек служит горячо любимой стране и надеется спастись благодаря своим добрым делам, - это правильно. На этой основе он связывал воедино личные и общественные добродетели и, опираясь на скромные доказательства, высказывал предположение, что воля Божия - как он ее понимал - в том, что наши земные добродетели напрямую связаны с небесными. Такое содержание он вложил в девиз основанной им библиотеки:,«Самые угодные Богу деяния - это добрые деяния ради людей». По сравнению с такими современниками, как Джонатан Эдвардс*, полагавший, будто все люди грешны и находятся во власти разгневанного Бога, а спасение возможно лишь благодаря молитве, высказывания Франклина могут показаться несколько самонадеянными. В некотором смысле это так, но зато они были искренними.

На исходе Средневековья в английских селениях возник новый социальный класс -люди, обладавшие материальным достатком, но не относившиеся к титулованной аристократии. Они гордились своими достижениями, но не предъявляли особых претензий, были напористы в борьбе за свои права и независимость среднего класса. Они получили название «франклины» (franklins) от средневекового английского понятия frankeleyn (буквально «свободный собственник»).

Когда в обиход начали входить фамилии*, семьи из высшего класса чаще всего именовались по названиям своих владений (например Ланкастер или Селисбери). Владельцы поместий иногда использовали названия местных ландшафтов, к примеру Хилл или Медоус. Ремесленники, придумывая себе фамилии, зачастую делали отсылки к профессии (например некая семья Смит, Тейлор или Вивер"). Некоторым же больше всего подходила фамилия Франклин. Самые ранние упоминания о предках Бенджамина Франклина, которые удалось обнаружить, относятся к его прапрадеду Томасу Френ-клину, или Франклину, родившемуся в 1540 году в деревне Эктон в Нортгемптоншире. Рассказы о его независимой натуре стали частью семейных преданий. «Наша простая семья рано вступила в процесс Реформации**, - писал Франклин. - Случалось, мы подвергались опасности из-за протестов против католицизма». Когда королева Мария организовала кровавую кампанию в поддержку римской католической церкви, Томас Франклин хранил запрещенную Библию на английском языке на обратной стороне складного стула. Этот стул переворачивали, размещали на коленях - и читали Библию вслух, однако, как только мимо проезжал судебный пристав, книгу тут же прятали2.

Возникает впечатление, будто настойчивая и в то же время разумная самостоятельность Томаса Франклина в сочетании с умом и находчивостью передались Бенджамину спустя четыре поколения. В семье рождались диссентеры"" и нонконформисты, горящие желанием бросить вызов правительству, однако при этом они не были готовы становиться изуверами. Это были умные ремесленники и изобретательные кузнецы с настоящей жаждой знаний. Заядлые читатели и писатели, они обладали глубокими убеждениями - но знали, что обращаться с ними следует осторожно. Будучи общительными по природе, Франклины часто становились доверенными

Прибытие этого человека в Филадельфию - одна из самых знаменитых страниц автобиографической литературы: перепачканный грязью семнадцатилетний беглец, дерзкий и застенчивый одновременно, выбирается из лодки и, двинувшись по Маркет-стрит, покупает три пухлые булочки. Но обождите минутку! Здесь кроется нечто большее. Снимите несколько слоев времени, и вы обнаружите его уже шестидесятипятилетним. Он вглядывается в прошлое, сидя в английском загородном доме, и описывает вот эту сцену, притворяясь, будто пишет письмо. А все для того, чтобы его сын - незаконнорожденный сын, вознесенный на должность королевского губернатора и претендующий на аристократизм, - помнил о своих настоящих корнях.

Внимательный взгляд на рукопись откроет еще один слой. В предложение, где говорится о том первом путешествии по Маркет-стрит, на полях сделана вставка, повествующая, как наш герой миновал дом своей будущей жены Деборы Рид. «Она стоялау двери, увидела меня и подумала, вполне справедливо, что я произвожу ужасно нелепое и смешное впечатление». И перед нами появляется, пусть всего в нескольких штрихах, образ многогранного человека, которого весь мир знает как Бенджамина Франклина. Сначала перед нами юноша, затем - пожилой господин, оценивающий себя с высоты прожитого, еще позже - главное лицо воспоминаний собственной жены. Краткое самоописание удачно завершено словами «вполне справедливо», написанными пожилым Франклином о себе: в них удивительным образом уживаются самоирония и гордость, которую он испытывал по поводу своих невероятных достижений1.

Бенджамин Франклин - «отец-основатель», дружелюбный ко всем. Коллеги Джорджа Вашингтона вряд ли позволяли себе похлопать сурового генерала по плечу, да и мы вообразить такого не можем. Джефферсон и Адамс выглядят столь же устрашающе. Но Бен Франклин, этот самолюбивый городской делец, кажется, создан из плоти и крови, а не из мрамора; окликните его - и он повернется к вам с исторической сцены, и глаза его за стеклами очков будут поблескивать. Не прибегая к высокопарной риторике, он говорит с нами со страниц своих писем, шуточных заметок, автобиографии, и его открытость и умная ирония настолько современны, что могут завладеть умами и сегодня. Мы видим его отражение в зеркале нашего времени.

За восемьдесят четыре года жизни он состоялся как крупный американский ученый, изобретатель, дипломат, писатель и бизнес-стратег. Вдобавок он был пусть не самым влиятельным, но зато весьма практичным политиком. И ученым: запустив воздушного змея, он доказал электрическую природу молнии, а также изобрел устройство, с помощью которого ее оказалось возможным приручить. Он придумал бифокальные очки и автономные печи*, карты Гольфстрима и теорию инфекционной природы простуды. Он выпустил в жизнь различные общественные проекты, например библиотеку, в которой книги выдаются на дом, колледж, добровольческий пожарный корпус, страховую ассоциацию и фонды, занимающиеся выдачей грантов. Он создал такую модель внешней политики, в которой сливаются воедино идеализм

Можно запросто представить себе, каково это - пить с ним пиво после работы, показывать ему, как используется новейшее цифровое устройство, делиться бизнес-планами новой рискованной затеи и обсуждать последние политические скандалы или стратегические идеи. Он смеялся бы над свежими анекдотами о священнике и раввине или о дочери фермера. Мы восхищались бы его умением быть одновременно серьезным и самоироничным. Нам стало бы понятней, как именно он пытался добиться равновесия в непростой ситуации - в погоне за репутацией, состоянием, земными достоинствами и духовными ценностями2.

Некоторых людей, видящих отражение Франклина в современном мире, беспокоят его мелочность и духовное самодовольство, которое, как им кажется, пропитало культуру материализма. Они считают, будто Франклин учит нас жить только практическими вопросами, преследуя материальные цели, игнорируя одухотворенное существование. Другие, созерцая тот же образ, восхищаются ценностями среднего класса и демократическими настроениями, которые теперь, кажется, распространяются на все социальные типы, включая элиту, радикалов, реакционеров и других враждебно настроенных представителей буржуазии. Эти люди считают Франклина образцом для подражания в плане личных качеств и чувства гражданского достоинства - категорий, которых зачастую недостает в современной Америке.

Конечно же, восхищение и восторги, равно как и недоверие, останутся всегда. Однако уроки, которые Франклин преподал нам своей жизнью, намного сложнее тех, которые извлекают его поклонники и противники. Обе стороны слишком часто принимают на веру образ целеустремленного пилигрима, созданный им в автобиографии. Они ошибочно принимают добродушное морализаторство за фундаментальную веру, которая предопределяла все его действия.

Его нравоучения построены на искреннем убеждении, что добродетельная жизнь, когда человек служит горячо любимой стране и надеется спастись благодаря своим добрым делам, - это правильно. На этой основе он связывал воедино личные и общественные добродетели и, опираясь на скромные доказательства, высказывал предположение, что воля Божия - как он ее понимал - в том, что наши земные добродетели напрямую связаны с небесными. Такое содержание он вложил в девиз основанной им библиотеки:,«Самые угодные Богу деяния - это добрые деяния ради людей». По сравнению с такими современниками, как Джонатан Эдвардс*, полагавший, будто все люди грешны и находятся во власти разгневанного Бога, а спасение возможно лишь благодаря молитве, высказывания Франклина могут показаться несколько самонадеянными. В некотором смысле это так, но зато они были искренними.

На исходе Средневековья в английских селениях возник новый социальный класс -люди, обладавшие материальным достатком, но не относившиеся к титулованной аристократии. Они гордились своими достижениями, но не предъявляли особых претензий, были напористы в борьбе за свои права и независимость среднего класса. Они получили название «франклины» (franklins) от средневекового английского понятия frankeleyn (буквально «свободный собственник»).

Когда в обиход начали входить фамилии*, семьи из высшего класса чаще всего именовались по названиям своих владений (например Ланкастер или Селисбери). Владельцы поместий иногда использовали названия местных ландшафтов, к примеру Хилл или Медоус. Ремесленники, придумывая себе фамилии, зачастую делали отсылки к профессии (например некая семья Смит, Тейлор или Вивер"). Некоторым же больше всего подходила фамилия Франклин. Самые ранние упоминания о предках Бенджамина Франклина, которые удалось обнаружить, относятся к его прапрадеду Томасу Френ-клину, или Франклину, родившемуся в 1540 году в деревне Эктон в Нортгемптоншире. Рассказы о его независимой натуре стали частью семейных преданий. «Наша простая семья рано вступила в процесс Реформации**, - писал Франклин. - Случалось, мы подвергались опасности из-за протестов против католицизма». Когда королева Мария организовала кровавую кампанию в поддержку римской католической церкви, Томас Франклин хранил запрещенную Библию на английском языке на обратной стороне складного стула. Этот стул переворачивали, размещали на коленях - и читали Библию вслух, однако, как только мимо проезжал судебный пристав, книгу тут же прятали2.

Возникает впечатление, будто настойчивая и в то же время разумная самостоятельность Томаса Франклина в сочетании с умом и находчивостью передались Бенджамину спустя четыре поколения. В семье рождались диссентеры"" и нонконформисты, горящие желанием бросить вызов правительству, однако при этом они не были готовы становиться изуверами. Это были умные ремесленники и изобретательные кузнецы с настоящей жаждой знаний. Заядлые читатели и писатели, они обладали глубокими убеждениями - но знали, что обращаться с ними следует осторожно. Будучи общительными по природе, Франклины часто становились доверенными

Прибытие этого человека в Филадельфию - одна из самых знаменитых страниц автобиографической литературы: перепачканный грязью семнадцатилетний беглец, дерзкий и застенчивый одновременно, выбирается из лодки и, двинувшись по Маркет-стрит, покупает три пухлые булочки. Но обождите минутку! Здесь кроется нечто большее. Снимите несколько слоев времени, и вы обнаружите его уже шестидесятипятилетним. Он вглядывается в прошлое, сидя в английском загородном доме, и описывает вот эту сцену, притворяясь, будто пишет письмо. А все для того, чтобы его сын - незаконнорожденный сын, вознесенный на должность королевского губернатора и претендующий на аристократизм, - помнил о своих настоящих корнях.

Внимательный взгляд на рукопись откроет еще один слой. В предложение, где говорится о том первом путешествии по Маркет-стрит, на полях сделана вставка, повествующая, как наш герой миновал дом своей будущей жены Деборы Рид. «Она стоялау двери, увидела меня и подумала, вполне справедливо, что я произвожу ужасно нелепое и смешное впечатление». И перед нами появляется, пусть всего в нескольких штрихах, образ многогранного человека, которого весь мир знает как Бенджамина Франклина. Сначала перед нами юноша, затем - пожилой господин, оценивающий себя с высоты прожитого, еще позже - главное лицо воспоминаний собственной жены. Краткое самоописание удачно завершено словами «вполне справедливо», написанными пожилым Франклином о себе: в них удивительным образом уживаются самоирония и гордость, которую он испытывал по поводу своих невероятных достижений1.

Бенджамин Франклин - «отец-основатель», дружелюбный ко всем. Коллеги Джорджа Вашингтона вряд ли позволяли себе похлопать сурового генерала по плечу, да и мы вообразить такого не можем. Джефферсон и Адамс выглядят столь же устрашающе. Но Бен Франклин, этот самолюбивый городской делец, кажется, создан из плоти и крови, а не из мрамора; окликните его - и он повернется к вам с исторической сцены, и глаза его за стеклами очков будут поблескивать. Не прибегая к высокопарной риторике, он говорит с нами со страниц своих писем, шуточных заметок, автобиографии, и его открытость и умная ирония настолько современны, что могут завладеть умами и сегодня. Мы видим его отражение в зеркале нашего времени.

За восемьдесят четыре года жизни он состоялся как крупный американский ученый, изобретатель, дипломат, писатель и бизнес-стратег. Вдобавок он был пусть не самым влиятельным, но зато весьма практичным политиком. И ученым: запустив воздушного змея, он доказал электрическую природу молнии, а также изобрел устройство, с помощью которого ее оказалось возможным приручить. Он придумал бифокальные очки и автономные печи*, карты Гольфстрима и теорию инфекционной природы простуды. Он выпустил в жизнь различные общественные проекты, например библиотеку, в которой книги выдаются на дом, колледж, добровольческий пожарный корпус, страховую ассоциацию и фонды, занимающиеся выдачей грантов. Он создал такую модель внешней политики, в которой сливаются воедино идеализм

Можно запросто представить себе, каково это - пить с ним пиво после работы, показывать ему, как используется новейшее цифровое устройство, делиться бизнес-планами новой рискованной затеи и обсуждать последние политические скандалы или стратегические идеи. Он смеялся бы над свежими анекдотами о священнике и раввине или о дочери фермера. Мы восхищались бы его умением быть одновременно серьезным и самоироничным. Нам стало бы понятней, как именно он пытался добиться равновесия в непростой ситуации - в погоне за репутацией, состоянием, земными достоинствами и духовными ценностями2.

Некоторых людей, видящих отражение Франклина в современном мире, беспокоят его мелочность и духовное самодовольство, которое, как им кажется, пропитало культуру материализма. Они считают, будто Франклин учит нас жить только практическими вопросами, преследуя материальные цели, игнорируя одухотворенное существование. Другие, созерцая тот же образ, восхищаются ценностями среднего класса и демократическими настроениями, которые теперь, кажется, распространяются на все социальные типы, включая элиту, радикалов, реакционеров и других враждебно настроенных представителей буржуазии. Эти люди считают Франклина образцом для подражания в плане личных качеств и чувства гражданского достоинства - категорий, которых зачастую недостает в современной Америке.

Конечно же, восхищение и восторги, равно как и недоверие, останутся всегда. Однако уроки, которые Франклин преподал нам своей жизнью, намного сложнее тех, которые извлекают его поклонники и противники. Обе стороны слишком часто принимают на веру образ целеустремленного пилигрима, созданный им в автобиографии. Они ошибочно принимают добродушное морализаторство за фундаментальную веру, которая предопределяла все его действия.

Его нравоучения построены на искреннем убеждении, что добродетельная жизнь, когда человек служит горячо любимой стране и надеется спастись благодаря своим добрым делам, - это правильно. На этой основе он связывал воедино личные и общественные добродетели и, опираясь на скромные доказательства, высказывал предположение, что воля Божия - как он ее понимал - в том, что наши земные добродетели напрямую связаны с небесными. Такое содержание он вложил в девиз основанной им библиотеки:,«Самые угодные Богу деяния - это добрые деяния ради людей». По сравнению с такими современниками, как Джонатан Эдвардс*, полагавший, будто все люди грешны и находятся во власти разгневанного Бога, а спасение возможно лишь благодаря молитве, высказывания Франклина могут показаться несколько самонадеянными. В некотором смысле это так, но зато они были искренними.

На исходе Средневековья в английских селениях возник новый социальный класс -люди, обладавшие материальным достатком, но не относившиеся к титулованной аристократии. Они гордились своими достижениями, но не предъявляли особых претензий, были напористы в борьбе за свои права и независимость среднего класса. Они получили название «франклины» (franklins) от средневекового английского понятия frankeleyn (буквально «свободный собственник»).

Когда в обиход начали входить фамилии*, семьи из высшего класса чаще всего именовались по названиям своих владений (например Ланкастер или Селисбери). Владельцы поместий иногда использовали названия местных ландшафтов, к примеру Хилл или Медоус. Ремесленники, придумывая себе фамилии, зачастую делали отсылки к профессии (например некая семья Смит, Тейлор или Вивер"). Некоторым же больше всего подходила фамилия Франклин. Самые ранние упоминания о предках Бенджамина Франклина, которые удалось обнаружить, относятся к его прапрадеду Томасу Френ-клину, или Франклину, родившемуся в 1540 году в деревне Эктон в Нортгемптоншире. Рассказы о его независимой натуре стали частью семейных преданий. «Наша простая семья рано вступила в процесс Реформации**, - писал Франклин. - Случалось, мы подвергались опасности из-за протестов против католицизма». Когда королева Мария организовала кровавую кампанию в поддержку римской католической церкви, Томас Франклин хранил запрещенную Библию на английском языке на обратной стороне складного стула. Этот стул переворачивали, размещали на коленях - и читали Библию вслух, однако, как только мимо проезжал судебный пристав, книгу тут же прятали2.

Возникает впечатление, будто настойчивая и в то же время разумная самостоятельность Томаса Франклина в сочетании с умом и находчивостью передались Бенджамину спустя четыре поколения. В семье рождались диссентеры"" и нонконформисты, горящие желанием бросить вызов правительству, однако при этом они не были готовы становиться изуверами. Это были умные ремесленники и изобретательные кузнецы с настоящей жаждой знаний. Заядлые читатели и писатели, они обладали глубокими убеждениями - но знали, что обращаться с ними следует осторожно. Будучи общительными по природе, Франклины часто становились доверенными

Прибытие этого человека в Филадельфию - одна из самых знаменитых страниц автобиографической литературы: перепачканный грязью семнадцатилетний беглец, дерзкий и застенчивый одновременно, выбирается из лодки и, двинувшись по Маркет-стрит, покупает три пухлые булочки. Но обождите минутку! Здесь кроется нечто большее. Снимите несколько слоев времени, и вы обнаружите его уже шестидесятипятилетним. Он вглядывается в прошлое, сидя в английском загородном доме, и описывает вот эту сцену, притворяясь, будто пишет письмо. А все для того, чтобы его сын - незаконнорожденный сын, вознесенный на должность королевского губернатора и претендующий на аристократизм, - помнил о своих настоящих корнях.

Внимательный взгляд на рукопись откроет еще один слой. В предложение, где говорится о том первом путешествии по Маркет-стрит, на полях сделана вставка, повествующая, как наш герой миновал дом своей будущей жены Деборы Рид. «Она стоялау двери, увидела меня и подумала, вполне справедливо, что я произвожу ужасно нелепое и смешное впечатление». И перед нами появляется, пусть всего в нескольких штрихах, образ многогранного человека, которого весь мир знает как Бенджамина Франклина. Сначала перед нами юноша, затем - пожилой господин, оценивающий себя с высоты прожитого, еще позже - главное лицо воспоминаний собственной жены. Краткое самоописание удачно завершено словами «вполне справедливо», написанными пожилым Франклином о себе: в них удивительным образом уживаются самоирония и гордость, которую он испытывал по поводу своих невероятных достижений1.

Бенджамин Франклин - «отец-основатель», дружелюбный ко всем. Коллеги Джорджа Вашингтона вряд ли позволяли себе похлопать сурового генерала по плечу, да и мы вообразить такого не можем. Джефферсон и Адамс выглядят столь же устрашающе. Но Бен Франклин, этот самолюбивый городской делец, кажется, создан из плоти и крови, а не из мрамора; окликните его - и он повернется к вам с исторической сцены, и глаза его за стеклами очков будут поблескивать. Не прибегая к высокопарной риторике, он говорит с нами со страниц своих писем, шуточных заметок, автобиографии, и его открытость и умная ирония настолько современны, что могут завладеть умами и сегодня. Мы видим его отражение в зеркале нашего времени.

За восемьдесят четыре года жизни он состоялся как крупный американский ученый, изобретатель, дипломат, писатель и бизнес-стратег. Вдобавок он был пусть не самым влиятельным, но зато весьма практичным политиком. И ученым: запустив воздушного змея, он доказал электрическую природу молнии, а также изобрел устройство, с помощью которого ее оказалось возможным приручить. Он придумал бифокальные очки и автономные печи*, карты Гольфстрима и теорию инфекционной природы простуды. Он выпустил в жизнь различные общественные проекты, например библиотеку, в которой книги выдаются на дом, колледж, добровольческий пожарный корпус, страховую ассоциацию и фонды, занимающиеся выдачей грантов. Он создал такую модель внешней политики, в которой сливаются воедино идеализм

Можно запросто представить себе, каково это - пить с ним пиво после работы, показывать ему, как используется новейшее цифровое устройство, делиться бизнес-планами новой рискованной затеи и обсуждать последние политические скандалы или стратегические идеи. Он смеялся бы над свежими анекдотами о священнике и раввине или о дочери фермера. Мы восхищались бы его умением быть одновременно серьезным и самоироничным. Нам стало бы понятней, как именно он пытался добиться равновесия в непростой ситуации - в погоне за репутацией, состоянием, земными достоинствами и духовными ценностями2.

Некоторых людей, видящих отражение Франклина в современном мире, беспокоят его мелочность и духовное самодовольство, которое, как им кажется, пропитало культуру материализма. Они считают, будто Франклин учит нас жить только практическими вопросами, преследуя материальные цели, игнорируя одухотворенное существование. Другие, созерцая тот же образ, восхищаются ценностями среднего класса и демократическими настроениями, которые теперь, кажется, распространяются на все социальные типы, включая элиту, радикалов, реакционеров и других враждебно настроенных представителей буржуазии. Эти люди считают Франклина образцом для подражания в плане личных качеств и чувства гражданского достоинства - категорий, которых зачастую недостает в современной Америке.

Конечно же, восхищение и восторги, равно как и недоверие, останутся всегда. Однако уроки, которые Франклин преподал нам своей жизнью, намного сложнее тех, которые извлекают его поклонники и противники. Обе стороны слишком часто принимают на веру образ целеустремленного пилигрима, созданный им в автобиографии. Они ошибочно принимают добродушное морализаторство за фундаментальную веру, которая предопределяла все его действия.

Его нравоучения построены на искреннем убеждении, что добродетельная жизнь, когда человек служит горячо любимой стране и надеется спастись благодаря своим добрым делам, - это правильно. На этой основе он связывал воедино личные и общественные добродетели и, опираясь на скромные доказательства, высказывал предположение, что воля Божия - как он ее понимал - в том, что наши земные добродетели напрямую связаны с небесными. Такое содержание он вложил в девиз основанной им библиотеки:,«Самые угодные Богу деяния - это добрые деяния ради людей». По сравнению с такими современниками, как Джонатан Эдвардс*, полагавший, будто все люди грешны и находятся во власти разгневанного Бога, а спасение возможно лишь благодаря молитве, высказывания Франклина могут показаться несколько самонадеянными. В некотором смысле это так, но зато они были искренними.

На исходе Средневековья в английских селениях возник новый социальный класс -люди, обладавшие материальным достатком, но не относившиеся к титулованной аристократии. Они гордились своими достижениями, но не предъявляли особых претензий, были напористы в борьбе за свои права и независимость среднего класса. Они получили название «франклины» (franklins) от средневекового английского понятия frankeleyn (буквально «свободный собственник»).

Когда в обиход начали входить фамилии*, семьи из высшего класса чаще всего именовались по названиям своих владений (например Ланкастер или Селисбери). Владельцы поместий иногда использовали названия местных ландшафтов, к примеру Хилл или Медоус. Ремесленники, придумывая себе фамилии, зачастую делали отсылки к профессии (например некая семья Смит, Тейлор или Вивер"). Некоторым же больше всего подходила фамилия Франклин. Самые ранние упоминания о предках Бенджамина Франклина, которые удалось обнаружить, относятся к его прапрадеду Томасу Френ-клину, или Франклину, родившемуся в 1540 году в деревне Эктон в Нортгемптоншире. Рассказы о его независимой натуре стали частью семейных преданий. «Наша простая семья рано вступила в процесс Реформации**, - писал Франклин. - Случалось, мы подвергались опасности из-за протестов против католицизма». Когда королева Мария организовала кровавую кампанию в поддержку римской католической церкви, Томас Франклин хранил запрещенную Библию на английском языке на обратной стороне складного стула. Этот стул переворачивали, размещали на коленях - и читали Библию вслух, однако, как только мимо проезжал судебный пристав, книгу тут же прятали2.

Возникает впечатление, будто настойчивая и в то же время разумная самостоятельность Томаса Франклина в сочетании с умом и находчивостью передались Бенджамину спустя четыре поколения. В семье рождались диссентеры"" и нонконформисты, горящие желанием бросить вызов правительству, однако при этом они не были готовы становиться изуверами. Это были умные ремесленники и изобретательные кузнецы с настоящей жаждой знаний. Заядлые читатели и писатели, они обладали глубокими убеждениями - но знали, что обращаться с ними следует осторожно. Будучи общительными по природе, Франклины часто становились доверенными

Прибытие этого человека в Филадельфию - одна из самых знаменитых страниц автобиографической литературы: перепачканный грязью семнадцатилетний беглец, дерзкий и застенчивый одновременно, выбирается из лодки и, двинувшись по Маркет-стрит, покупает три пухлые булочки. Но обождите минутку! Здесь кроется нечто большее. Снимите несколько слоев времени, и вы обнаружите его уже шестидесятипятилетним. Он вглядывается в прошлое, сидя в английском загородном доме, и описывает вот эту сцену, притворяясь, будто пишет письмо. А все для того, чтобы его сын - незаконнорожденный сын, вознесенный на должность королевского губернатора и претендующий на аристократизм, - помнил о своих настоящих корнях.

Внимательный взгляд на рукопись откроет еще один слой. В предложение, где говорится о том первом путешествии по Маркет-стрит, на полях сделана вставка, повествующая, как наш герой миновал дом своей будущей жены Деборы Рид. «Она стоялау двери, увидела меня и подумала, вполне справедливо, что я произвожу ужасно нелепое и смешное впечатление». И перед нами появляется, пусть всего в нескольких штрихах, образ многогранного человека, которого весь мир знает как Бенджамина Франклина. Сначала перед нами юноша, затем - пожилой господин, оценивающий себя с высоты прожитого, еще позже - главное лицо воспоминаний собственной жены. Краткое самоописание удачно завершено словами «вполне справедливо», написанными пожилым Франклином о себе: в них удивительным образом уживаются самоирония и гордость, которую он испытывал по поводу своих невероятных достижений1.

Бенджамин Франклин - «отец-основатель», дружелюбный ко всем. Коллеги Джорджа Вашингтона вряд ли позволяли себе похлопать сурового генерала по плечу, да и мы вообразить такого не можем. Джефферсон и Адамс выглядят столь же устрашающе. Но Бен Франклин, этот самолюбивый городской делец, кажется, создан из плоти и крови, а не из мрамора; окликните его - и он повернется к вам с исторической сцены, и глаза его за стеклами очков будут поблескивать. Не прибегая к высокопарной риторике, он говорит с нами со страниц своих писем, шуточных заметок, автобиографии, и его открытость и умная ирония настолько современны, что могут завладеть умами и сегодня. Мы видим его отражение в зеркале нашего времени.

За восемьдесят четыре года жизни он состоялся как крупный американский ученый, изобретатель, дипломат, писатель и бизнес-стратег. Вдобавок он был пусть не самым влиятельным, но зато весьма практичным политиком. И ученым: запустив воздушного змея, он доказал электрическую природу молнии, а также изобрел устройство, с помощью которого ее оказалось возможным приручить. Он придумал бифокальные очки и автономные печи*, карты Гольфстрима и теорию инфекционной природы простуды. Он выпустил в жизнь различные общественные проекты, например библиотеку, в которой книги выдаются на дом, колледж, добровольческий пожарный корпус, страховую ассоциацию и фонды, занимающиеся выдачей грантов. Он создал такую модель внешней политики, в которой сливаются воедино идеализм

На современном этапе развития государства, стабильная налоговая система является наиболее значимым механизмом, воздействующим на уровень экономики. Однако нередко налоговая система не в полной мере отвечает современным условиям, являясь сложной как по исчислению и уплате налогов, так и по системе ведения налогового учета, документирования, составлению отчетности и применению информационных систем с целью заполнения налоговых деклараций. Система налогообложения должна выполнять стимулирующую роль, положительно влияя на экономическую деятельность предприятий, на развитие производства в стране. Эффективность налогообложения определяется соотношением налоговых доходов, поступающих в бюджеты с общим объемом издержек, связанных с введением налогов на территории государства, сбором сумм налогов, в том числе и в отношении к каждому конкретному виду налога.

Создание устойчивой налоговой системы есть главная задача, стоящая перед государством. Эффективное налогообложение, можно обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны.

Поэтому целью данной работы является анализ современной практики уплаты и взимания федеральных налогов с юридических лиц и их экономическое значение в Российской Федерации.

В соответствии с поставленной целью работы были сформулированы следующие задачи:

- рассмотреть роль и содержание федеральных налогов в условиях рыночной экономики;

- изучить современное состояние налоговой системы в Российской Федерации;

- определить направления совершенствования взимания федеральных налогов с юридических лиц в Российской Федерации.

Объект исследования федеральные налоги с юридических лиц в Российской Федерации.

Предмет исследования: особенности организации и взимания федеральных налогов с юридических лиц в Российской Федерации.

1. Роль федеральных налогов в современных условиях рыночной экономики

1.1. Понятие налогов, их функции и виды

Среди экономических рычагов, посредством которых страны оказывают влияние на рыночную экономику, немаловажную роль играют налоги. В условиях рыночной экономики все страны широко используют налоговую политику как определенный регулятор воздействия на отрицательные явления рынка. Налоги так же, как и вся налоговая система, являются сильным орудием управления экономикой в условиях рынка. Налоги обуславливают отношения между предпринимателями, организациями различных форм собственности и государственными и местными бюджетами, банками, вышестоящими организациями.

С помощью налогов осуществляется урегулирование внешнеэкономической деятельности, включая мобилизацию иностранных инвестиций, определяется хозрасчетный доход и прибыль организации.

В Налоговом кодексе Российской Федерации предлагается следующее определение налога: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». [1]

Экономическая сущность налогов определяется денежными отношениями, которые складываются между государством и юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют конкретное общественное предназначение — привлечение денежных средств в бюджет страны. Налоги отражают обязанности юридических и физических лиц, которые получают доходы, принимать участие в образовании финансовых ресурсов страны. Налоги являются центральным звеном финансовой политики государства в нынешних условиях, так как они, являясь орудием перераспределения, устраняют возникшие сбои в системе распределения и перераспределения и стимулируют или сдерживают развитие тех или иных сфер деятельности людей.

Налоги осуществляют четыре основные функции:

- фискальная — состоит в формировании денежных доходов государства. Осуществление данной функции происходи при помощи налогового контроля и налоговых санкций, обеспечивающих максимизацию сбора налогов установленных размеров и препятствующих уклонению от уплаты налогов. С помощью данной функции осуществляется основное назначение налогов: создание и привлечение финансовых ресурсов государства;

- регулирующая — состоит в воздействии с помощью налогов на общественное воспроизводство; т.е. происходит государственное регулирование экономики; эта функция помогает урегулировать финансово-хозяйственную деятельность производителей товаров и услуг при помощи системы налоговых платежей и сборов, накапливаемых государством и направляющихся на восстановление израсходованных ресурсов (прежде всего природных), а также расширение степени их включения в производственный процесс для и поддержания устойчивого экономического роста;

- стимулирующая — при помощи налогов государство может стимулировать малый бизнес, наукоемкое производство, экспортные отрасли и т.д.; данная функция осуществляется с помощью льготной системы, различных исключений, преференций и характеризуется изменением объекта налогообложения, сокращение налогооблагаемой базы, уменьшением налоговой ставки;

- контролирующая — с помощью этой функции производится оценка эффективности налогового механизма, обеспечивается контроль за движением финансовых ресурсов, определяется необходимость проведения каких-либо преобразований в налоговой системе.

Классификация налогов способствует их систематизации, что, в свою очередь, упорядочивает всевозможные виды платежей и препятствует их дублированию. Существует множество различных классификаций налогов по определенным признакам.

По способу изъятия различают такие налоги, как:

- прямые — взимаются непосредственно с доходов, имущества (налог на прибыль, налог на доходы, налог на имущество);

- косвенные — выступают в виде надбавок к цене или тарифу; конечным налогоплательщиком является потребитель (налог на добавленную стоимость, акцизы, таможенные пошлины).

По характеру налогообложения (по воздействию) различают:

- пропорциональные налоги — налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества (налог на доходы физических лиц);

- прогрессивные — налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения (взносы в Пенсионный фонд);

- дигрессивные — налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения (экологических налог, таможенные пошлины, акцизы).

По назначению бываю такие налоги, как:

- общие — налоги, средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц);

- маркированные (специальные) — налоги, которые имеют конкретное целевое назначение (земельный налог, страховые взносы).

По субъекту уплаты существуют:

- налоги, которые взимаются с физических лиц (налог на имущество физических лиц);

- налоги, которые взимаются с юридических лиц (налог на имущество предприятий).

В зависимости от объекта, облагаемого налогом, бывают:

- имущественные налоги;

- ресурсные налоги;

- налоги, взимаемые с выручки или дохода;

- налоги на потребление.

По источнику уплаты это могут быть:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

- налоги, взимаемые с выручки или продаж.

По уровню налогообложения различают:

- федеральные налоги и сборы — обязательны к уплате на всей территории России (государственные пошлины, федеральные лицензионные сборы, водные налоги, налоги на добычу полезных ископаемых, налоги на добавленную стоимость);

- региональные налоги и сборы — устанавливаются законами субъектом Российской Федерации и обязательны к уплате на территории этих субъектов (транспортный налог, налог на игорный бизнес);

- местные налоги и сборы- устанавливаются актами представительных органов местного самоуправления (земельный налог, налог на имущество физических лиц).

Налоговую систему Российской Федерации следует охарактеризовать как комплекс налогов федерального, регионального и местного уровней; а также, как умеренно фискальную, прямую, централизованную и нейтральную.

Итак, важнейшими инструментами осуществления экономической политики государства и его воздействия на рыночную экономику являются налоги. Налоги — обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, которые взыскиваются уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах. Эффективное функционирование экономики полностью зависит от правильной системы налогообложения. Она необходима для того, чтобы обеспечить государственный аппарат финансовыми ресурсами, которые необходимы для достижения поставленных целей. При помощи налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство может оказывать влияние на экономическую деятельность организаций, создавая при этом равные условия всем участникам общественного производства. Без хорошо налаженной, четко действующей налоговой системы эффективная рыночная экономика невозможна.

1.2. Роль федеральных налогов в налоговой системе Российской Федерации

Налоговая система РФ включает в себя большое число налогов и различных других сборов, которые образуют три уровня: федеральный, региональный и местный.

В настоящее время актуальной для современной налоговой системы является проблема фискальной направленности. Сама фискальная направленность на практике выражается в установлении жесткого регламента на налогооблагаемую базу.

Согласно Налоговому кодексу РФ федеральными налогами признаются налоги, обязательные к уплате на всей территории России.

Особенностями федеральных налогов РФ являются:

- они устанавливаются законодательными актами РФ;

- взимаются на всей территории РФ;

- круг плательщиков, объекты налогообложения, ставки налога, порядок зачисления налогов в бюджет определяются законами РФ.

Также необходимо отметить, что сегодня существует проблема как неясность положений нормативных документов по налогообложению, их несопоставимость и запутанность, что ухудшает их изучение налогоплательщиками. Вследствие этого существуют ошибки при исчислении налогов, которые остаются практически неизбежными. Нестабильность, которая может быть присутствовать в государстве, а также противоречивость законов и подзаконных актов, в том числе директивных конструктивных материалов, создающие возможность их дополнительного толкования – это отпугивает иностранных инвесторов, а также создает серьезные преграды в работе отечественных производителей.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Из этого перечня налогов НДС занимает один из главных мест среди источников формирования бюджета. В настоящее время НДС – основной и наиболее стабильный источник налоговых поступлений федерального бюджета.

Еще один из наиболее важных федеральных налогов – это налог на прибыль организаций – главный доходный источник федерального бюджета, а также региональных и местных бюджетов. Налог на прибыль является федеральным регулирующим налогом и занимает важное место в системе налогообложения предприятия, организаций.

Налог на доходы физических лиц введён с 1 января 2001 г. Плательщики налога являются физические лица (резиденты РФ), а также физические лица, получающие доходы от источников, расположенных в РФ (нерезиденты).

Акцизы – косвенный налог, который устанавливается преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на иностранные товары. В настоящее время акцизы применяются во всех странах рыночной экономики.

Налоги – один из методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов происходит управление внешней экономической деятельности, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия.

Следует отметить, что Федеральные налоги устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории РФ, круг плательщиков, объекты налогообложения, ставки налога, порядок зачисления в бюджет также определяются Налоговым кодексом РФ.

НДС, акцизы, налог на прибыль предприятий и организаций, НДФЛ – являются регулирующими доходными источниками. Поступления от данных налогов используются для регулирования поступлений в нижестоящие бюджеты в виде процентных.

Роль федеральных налогов в финансовой системе РФ заключается не только в фискальной функции, но и в том, что они служат механизмом воздействия на общественное производство, структуру и динамику, размещение, а также рост НТП. Федеральные налоги могут оказывать влияние на деятельность организаций путем стимулирования либо сдерживания. При помощи федеральных налогов обеспечить свободу товарному рынку. Федеральные налоги являются составной частью доходов государственного и местных бюджетов, осуществляя через расходную часть возможность финансового воздействия на экономику.

2. Анализ роли федеральных налогов в формировании доходной части бюджета Российской Федерации

2.1. Современное состояние федеральных налоговых поступлений

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям.

Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации.

Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру.

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года.

Таблица 1

Поступления по уровням бюджета за 2015-2016 гг., в млрд. руб.[26]

|

Вид бюджета |

2015 |

2016 |

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений с 2016 года, в сравнении с 2015 годом увеличилась.

Изменения составили:

- консолидированный бюджет РФ увеличился на 649,6 млрд., темп роста равен 105%;

- федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике;

- в консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9, а темп роста 109,4%.

В таблице 2 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 2

Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг.[26]

|

Виды налогов |

2015 -2016 гг., млрд. руб. |

|

|

2015г. |

2016г. |

|

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

По данным таблицы 2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых и т.д.

Остальные показатели показывают увеличение.

На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Таблица 3

Структура поступлений в федеральный бюджет РФ [26]

|

Виды налогов |

2014 год |

2015 год |

2016 год |

|||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 3 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей.

Значительное увеличение поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступлении в федеральный бюджет в 2015 году и 2016 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило:

- поступления по налогу на прибыль на 79,7 млрд. руб.;

- поступления по НДС на 476 млрд. руб.;

- поступления по акцизам на 112 млрд. руб.;

- поступления по НДПИ на 5,5 млрд. руб.;

- поступления по остальным налогам и сборам на 42 млрд. руб.

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне предыдущего года (табл. 4). В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора (далее – условно «нефтегазовые доходы»), продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1–0,2 п.п. ВВП (на 1,0–2,0%). Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост – на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Таблица 4

Поступления основных налогов в бюджет расширенного правительства Российской Федерации в 2012–2016 гг., % ВВП [28]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016г. относительно2015г. |

||

|

п.п ВВП |

реальный прирост, % |

||||||

|

Уровень налоговой нагрузки |

32,1 |

31,6 |

31,1 |

29,0 |

29,1 |

0,1 |

-0,2 |

|

Налог на прибыль |

3,5 |

2,9 |

3,0 |

3,1 |

3,2 |

0,1 |

1,1 |

|

НДФЛ |

3,4 |

3,5 |

3,4 |

3,4 |

3,5 |

0,1 |

2,0 |

|

Страховые взносы |

5,8 |

6,2 |

6,0 |

6,4 |

7,0 |

0,6 |

7,1 |

|

НДС |

5,3 |

5,0 |

5,0 |

5,1 |

5,3 |

0,2 |

2,4 |

|

Акцизы |

1,3 |

1,4 |

1,4 |

1,3 |

1,6 |

0,3 |

20,4 |

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

-0,5 |

-13,9 |

|

Таможенные сборы и пошлины |

7,4 |

7,0 |

6,9 |

4,0 |

3,0 |

-1,0 |

-25,0 |

В налогообложении нефтегазового сектора произошел ряд изменений. В течение 2016 г. базовая ставка экспортной пошлины на сырую нефть не была снижена, как предполагалось, до 36%, а была сохранена на уровне 42%. Снижение ставки до 30% запланировано только на 2017 г. В ходе реализации налогового маневра с 1 января 2016 г. увеличена базовая ставка НДПИ на нефть с 766 до 857 руб. за 1 т. Одновременно с данным изменением было увеличено с 530 до 559 значение коэффициента К НДПИ, который используется для расчета показателя, характеризующего особенности добычи нефти. Сюда же следует отнести и плановое увеличение значения корректирующего коэффициента Ккм с 4,4 до 5,5 в отношении газового конденсата. Кроме того, в расчет налога в отношении природного газа был включен коэффициент, который характеризует экспортную доходность единицы условного топлива (Кгп) добытого углеводородного сырья. В течение 2016 г. его базовое значение составляло 0,7317 и приравнивалось к 1 для отдельных категорий налогоплательщиков. Данное решение имело целью изъятие дополнительного дохода, возникшего вследствие положительного девальвационного эффекта при снижении курса рубля у экспортеров природного газа.

Несмотря на то что налоговый маневр предполагал замещение доходов, выпадающих от снижения экспортной пошлины на нефть и нефтепродукты, поступлениями от увеличения ставок по НДПИ на нефть, внешнеэкономическая конъюнктура привела к тому, что сборы по нефтегазовым доходам в долях ВВП упали (табл. 5).

Таблица 5

Объем поступлений вывозных пошлин на энергоносители и НДПИ в 2012-2016 гг., % ВВП [28]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

|

Вывозные пошлины на энергоносители |

6,1 |

5,7 |

5,8 |

3,3 |

2,3 |

|

на нефть сырую |

3,7 |

3,3 |

3,3 |

1,7 |

1,2 |

|

на товары, выработанные из нефти |

1,7 |

1,7 |

1,9 |

0,9 |

0,5 |

|

на газ природный |

0,6 |

0,7 |

0,6 |

0,7 |

0,6 |

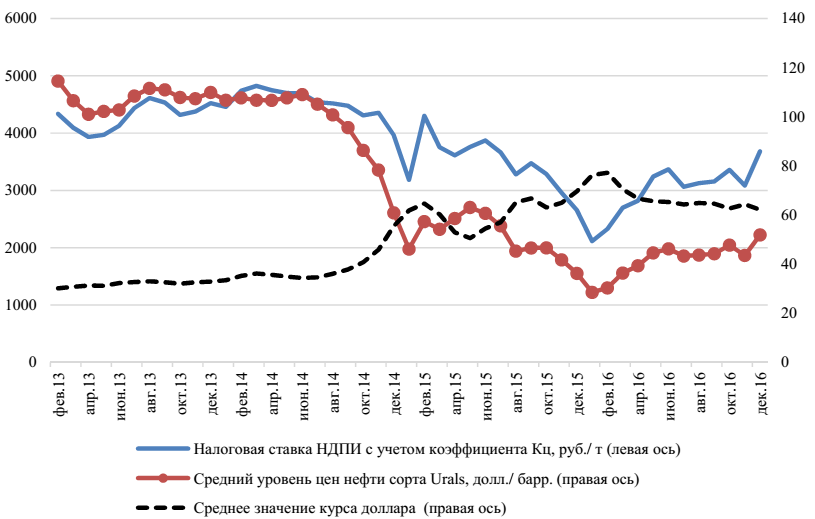

Основной вклад в падение нефтегазовых доходов внесло снижение цен на нефть марки Urals, которое не было в итоге компенсировано ни ослаблением рубля, ни индексацией базовой ставки НДПИ (рис. 1). Фактическая ставка НДПИ составила в 2016 г. в среднем чуть более 3000 руб. за тонну при почти 3500 руб. за тонну в 2015 г.

Налог на добавленную стоимость на товары, реализуемые на территории РФ («внутренний НДС»), несколько увеличился в 2016 г. в долях ВВП (на 0,2 п.п.), а по товарам, ввозимым на территорию России, вернулся на уровень 2014 г. (табл. 6). Для России остается характерной большая собираемость НДС по ввозимым товарам, чем по произведенной продукции внутри страны, а также тенденция к увеличению эффективной ставки НДС, которая постепенно возвращается к уровню 2012 г.

Рис. 1. Динамика фактической налоговой ставки по НДПИ, цена нефти марки Urals и значения курса доллара США в январе 2013-2016 гг.

Таблица 6

Динамика конечного потребления, импорта и поступления НДС в бюджетную систему РФ в 2012-2016 гг., % ВВП [28]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Доходы от НДС |

5,7 |

5,0 |

5,0 |

5,1 |

5,3 |

|

НДС на товары, реализуемые на территории РФ |

3,0 |

2,6 |

2,8 |

2,9 |

3,1 |

Продолжение таблицы 6

|

НДС на товары, ввозимые на территорию РФ |

2,7 |

2,4 |

2,2 |

2,1 |

2,2 |

|

Эффективная ставка НДС, % |

8,1 |

6,8 |

7,0 |

7,3 |

7,7 |

|

Эффективная ставка НДС на товары, реализуемые на территории РФ |

6,0 |

5,0 |

5,4 |

6,0 |

6,3 |

|

Эффективная ставка НДС на товары, ввозимые на на территорию РФ |

13,1 |

11,2 |

10,8 |

10,4 |

10,8 |

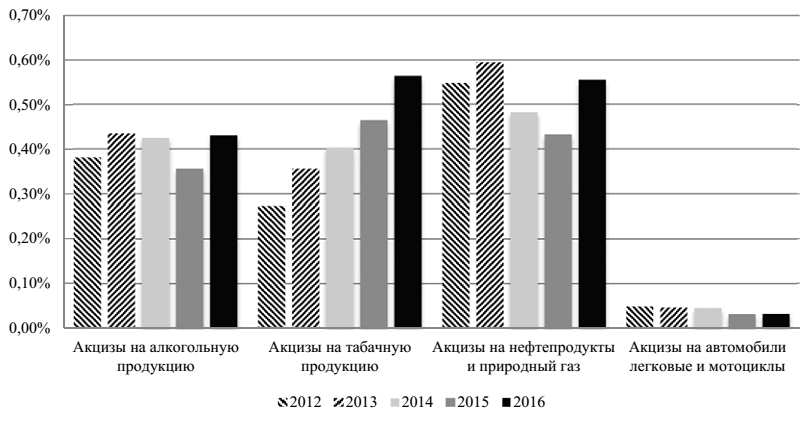

В 2016 г. акцизы, измеренные в долях ВВП, прекратили падение и даже превысили уровень относительно благополучного 2013 г. Как видно из рис. 17, в прошедшем году выросли поступления во всех основных группах подакцизных товаров. Акцизы на табачную продукцию увеличились на 0,1 п.п. ВВП и остались основной подакцизной группой.

Выросли поступления по акцизам на нефтепродукты и природный газ (на 0,12 п.п. ВВП). Развернулся тренд по поступлениям и для акцизов на алкогольную продукцию (+0,07 п.п. ВВП в 2016 г.). Акцизные доходы от продажи легковых автомобилей и мотоциклов практически не изменились и продолжили составлять незначительную часть поступлений.

Рис. 2. Поступления акцизов за 2012-2016 гг. по группам подакцизных товаров, % ВВП

Наблюдавшаяся динамика по акцизам связана с тем, что в 2016 г. индексации в наибольшей степени подверглась табачная продукция (в частности, на сигареты и папиросы акциз вырос с 960 до 1250 руб. за 1000 шт. и с 11 до 12% от расчетной стоимости). Для алкогольной продукции либо роста ставки не было (для крепких напитков), либо он был незначительным (для вин, сидра, медовухи и пуаре составлял 1 руб. на литр продукции, для пива – 2 руб. на литр продукции). При этом падение натуральных объемов реализации алкогольной продукции замедлилось для всех ее видов.

В части страховых взносов в 2016 г. были повышены пороговые значения для выплат, облагаемых по основной ставке (ставки при этом не менялись):

– 718 тыс. руб. для взносов в ФСС (вместо 670 тыс. руб. в 2015 г.);

– 796 тыс. руб. для взносов в ПФР (вместо 711 тыс. руб. в 2015 г.).

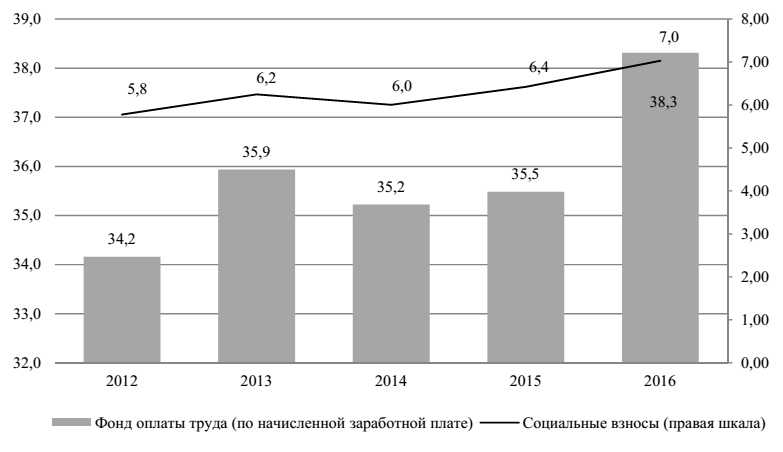

Данное повышение в сочетании с ростом фонда оплаты труда (ФОТ, оценка по средней начисленной заработной плате) на 2,8 п.п. ВВП в 2016 г. привело к тому, что страховые взносы выросли (рис. 3).

Рис. 3. Поступления страховых взносов и фонд оплаты труда (по начисленной заработной плате) в 2012-2016 гг., % ВВП

Налог на доходы физических лиц. В 2016 г. денежные доходы населения без социальных выплат упали на 1,4 п.п. ВВП, однако поступления НДФЛ все же незначительно выросли – на 0,1 п.п. ВВП. Это произошло в условиях, когда ФОТ в целом по экономике вырос в долях ВВП (как видно из рис. 4) и, соответственно, увеличилась его доля в денежных доходах населения. Дополнительным фактором также могло стать повышение доли «белой» зарплаты, что привело к увеличению налогооблагаемой базы по НДФЛ и в меньшей степени повлияло на макро показатели Росстата, уже рассчитываемые с учетом теневого сектора экономики.

Рис. 5. Поступления НДФЛ и денежные доходы населения без социальных выплат в 2012-2016 гг., % ВВП

Налог на прибыль. В 2016 г. поступления по налогу на прибыль незначительно выросли (на 0,1 п.п. ВВП), поскольку увеличилась прибыль прибыльных предприятий в долях ВВП с 15,2 до 17,2% (рис. 6).

Рис. 6. Динамика поступлений налога на прибыль организаций в бюджетную систему РФ, прибыли прибыльных предприятий (% ВВП) и удельного веса убыточных предприятий в 2012-2016 гг.

Отчасти это вызвано девальвацией, позволившей за счет ослабления конкуренции с иностранными производителями частично нивелировать эффект от падения совокупного спроса, а также получить «дополнительные» доходы предприятиям-экспортерам. Кроме того, продолжалось снижение доли убыточных предприятий (произошло возвращение к уровню 2013 г. в 31%).

Проведя анализ, можно сделать следующие заключения. Не смотря на то, что в 2015 было, уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации.

2.2. Динамика налоговой задолженности

С целью выявления и пресечения налоговых правонарушений и преступлений органами ИФНС и МВД, проводятся выездные налоговые проверки. Так же проверки бывают не только выездные, но и камеральные. То есть путем анализирования дел происходит обнаружение не уплаты или просрочки налогов и обязательных платежей.