Разработка концепции венчурного проекта

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования курсовой работы заключается в методология управления проектами позволяет исполнителям легче преодолевать помехи и препятствия, связанные с такими внешними и внутренними факторами, характерными для России.

Объект исследования: логистическая компания Tablogix.

Предмет исследования: проектирование системы операционных улучшений предприятия Tablogix.

Цель исследования – разработать проект по улучшению операционной эффективность компании Tablogix. Рассмотреть все этапы его внедрения, оценить затраты и эффект от реализации.

Для достижения цели исследования необходимо решить следующие задачи:

1. Рассмотреть теоретические основы управления проектами.

2. Разработать полный проект улучшения операционной эффективности на примере компании tablogix.

Теоретико-методологическую основу исследования составили: труды отечественных и зарубежных учёных и авторов. Они с точностью отражают и раскрывают затронутую в работе проблему.

Под проектом понимается процесс целенаправленного изменения или создания новой технической или социально-экономической системы.

Инновационный проект представляет собой сложную систему взаимообусловленных и взаимоувязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей (задач) на приоритетных направлениях развития науки и техники.

«Инновационный проект – это система взаимоувязанных целей и программ их достижения, представляющих собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, соответствующим образом организованных (увязанных по ресурсам, срокам и исполнителям), оформленных комплектом проектной документации и обеспечивающих эффективное решение конкретной научно-технической задачи (проблемы), выраженной в количественных показателях и приводящей к инновации».

Идеи, замыслы и технические решения, а также реализующие их проекты имеют различные уровни научно-технической значимости:

- модернизационный, когда конструкция прототипа или базовая технология кардинально не изменяются (расширение размерных рядов и гаммы изделий; установка более мощного двигателя и др.);

- новаторский, когда конструкция нового изделия по виду своих элементов существенным образом отличается от прежнего (добавление новых качеств, ранее не применявшихся в конструкциях данного типа изделий, но применявшихся в других типах изделий);

- опережающий, когда конструкция основана на опережающих технических решениях (введение турбореактивных двигателей, ранее нигде не применявшихся);

- пионерный, когда появляются ранее не существовавшие материалы, конструкции и технологии, выполняющие прежние или даже новые функции (композитные материалы; первые радиоприемники, электронные часы, ракеты; биотехнологии).

С точки зрения масштабности решаемых задач инновационные проекты подразделяются следующим образом:

1) монопроекты – проекты, выполняемые, как правило, одной организацией или даже одним подразделением; отличаются постановкой однозначной инновационной цели (создание конкретного изделия, технологии), осуществляются в жестких временных и финансовых рамках, требуется координатор или руководитель проекта;

2) мультипроекты – представляются в виде комплексных программ, объединяющих десятки монопроектов, направленных на достижение сложной инновационной цели, такой, как создание научно-технического комплекса, решение крупной технологической проблемы, проведение конверсии одного или группы предприятий военно-промышленного комплекса; требуются координационные подразделения;

3) мегапроекты – многоцелевые комплексные программы, объединяющие ряд мультипроектов и сотню монопроектов, связанных между собой одним деревом целей; требуют централизованного финансирования и руководства из координационного центра. Например, техническое перевооружение отрасли, решение региональных и федеральных проблем конверсии и экологии, повышение конкурентоспособности отечественных продуктов и технологий.

В течение последних десятилетий сформировалась новая научная дисциплина - управление инновационными проектами - раздел теории управления социально-экономическими системами, изучающий методы, формы, средства наиболее эффективного и рационального управления нововведениями. На протяжении многих веков человечеству приходилось реализовывать множество проектов. Возрастающая сложность проектов, с одной стороны, и накопленный опыт управления, с другой, сделали необходимым и возможным создание идеологии и методологии управления проектами. Бурное развитие кибернетики, теории управления и исследования операций в середине 20 столетия позволило создать ряд формальных моделей и тем самым заложить систематическую научную основу управления проектами.

Можно выделить несколько основных направлений изучения данной дисциплины.

Во-первых, это модели и методы планирования, позволяющие определить рациональную или оптимальную последовательность выполнения работ при заданных технологических, бюджетных и других ограничениях.

Во-вторых, это теория и практика менеджмента - систематизированный набор положений о наиболее эффективном управлении организацией, носящих обобщающий, эмпирический и интуитивный характер.

Управление инновационными проектами можно рассматривать с трех позиций: как систему функций, как процесс принятия управленческих решений и как организационную систему.

Функциональный подход к процессам управления с их последующим разделением на работы, операции и т.п. позволяет описать важные стороны полного цикла процесса управления. Как процесс принятия управленческих решений управление инновационным проектом представляет собой выполнение определенной последовательности взаимосвязанных этапов. Как организационная система управление инновационным проектом характеризуется организационной структурой, включающей состав и взаимосвязь органов управления, регламентацию их функций, обязанностей, прав и ответственности, технологию управления и построенной таким образом, что все органы управления обеспечивают достижение конечной цели инновационною проекта.

Таким образом, управление инновационным проектом - это процесс принятия и реализации управленческих решений, связанных с определением целей, организационной структуры, планированием мероприятий и контролем за ходом их выполнения, направленных на реализацию инновационной идеи.

Работа состоит из 40 страниц, включает в себя теоретическое освещение вопросов управления инновационными проектами и практические расчеты и формирование реального проекта на примере копании tablogix.

В ходе описания этапов реализации проекта произведено теоретическое освещение внедряемы продуктов и их эффективности, произведен расчет эффективности внедрения проекта и создана графическая иллюстрация с полиноминальной линией тренда улучшения прибыли.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИННОВАЦИОННЫМИ ПРОЕКТАМИ

1.1 Сущность управления инновационными проектами

Управление проектами - это практика инициирования, планирования, выполнения, контроля и закрытия работы команды для достижения конкретных целей и достижения определенных критериев успеха в указанное время. Основная задача управления проектом заключается в достижении всех целей проекта в рамках заданных ограничений.

Эта информация обычно описывается в проектной документации, созданной в начале процесса разработки. Основными ограничениями являются объем, время, качество и бюджет. Вторичная - и более амбициозная - задача состоит в том, чтобы оптимизировать распределение необходимых ресурсов и применять их для достижения заранее определенных целей.[1]

Целью управления проектом является создание полного проекта, который соответствует целям клиента. Во многих случаях цель управления проектами также состоит в том, чтобы сформировать или реформировать задание клиента, чтобы реально выполнить задачи клиента. Как только цели клиента четко определены, они должны влиять на все решения, принимаемые другими людьми, участвующими в проекте, например, менеджерами проекта, дизайнерами, подрядчиками и субподрядчиками. Неопределенные или слишком четко прописанные цели управления проектами наносят ущерб принятию решений.

Проект - это временное усилие, предназначенное для производства уникального продукта, услуги или результата с определенным началом и концом (обычно ограниченным во времени и часто ограниченным финансированием или персоналом), предпринимаемым для достижения уникальных целей и задач, обычно для достижения полезных изменений. или добавленная стоимость.

Временный характер проектов находится в противоречии с обычным бизнесом (или операциями), которые представляют собой повторяющиеся, постоянные или полупостоянные функциональные действия для производства продуктов или услуг. На практике управление такими различными производственными подходами требует разработки четких технических навыков и стратегий управления.

Управление реализацией преимуществ (BRM) улучшает обычные методы управления проектами, фокусируясь на результатах (выгодах) проекта, а не на продуктах или результатах, а затем измеряя степень, в которой это происходит, для поддержания проекта на правильном пути. Это может помочь снизить риск того, что завершенный проект окажется провальным, предоставляя согласованные требования / результаты, но не предоставляя преимущества этих требований.

Кроме того, практика BRM направлена на обеспечение соответствия между результатами проекта и бизнес-стратегиями. Эффективность этих методов подтверждается недавними исследованиями, подтверждающими, что методы BRM влияют на успех проекта со стратегической точки зрения в разных странах и отраслях.

Примером реализации проекта в соответствии с требованиями может быть согласие на поставку компьютерной системы, которая будет обрабатывать данные о персонале и управлять платежными ведомостями, данными об отпуске и персоналом персонала. Согласно BRM, соглашение может заключаться в том, чтобы добиться определенного сокращения количества рабочих часов, необходимых для обработки и хранения данных о персонале.

Критическое управление проектами (CCPM) представляет собой приложение теории ограничений (TOC) к планированию и управлению проектами и предназначено для устранения неопределенностей, присущих управлению проектами, с учетом ограниченной доступности ресурсов (физических, человеческих навыков). а также потенциал управления и поддержки), необходимые для выполнения проектов.

Цель состоит в том, чтобы увеличить поток проектов в организации (пропускная способность). Применяя первые три из пяти основных этапов TOC, определяются системные ограничения для всех проектов, а также ресурсы. Чтобы использовать это ограничение, задачам в критической цепочке отдается приоритет перед всеми другими действиями. Наконец, проекты планируются и управляются, чтобы обеспечить готовность ресурсов к моменту запуска задач критической цепочки, подчиняя все остальные ресурсы критической цепочке.

Управление прибавочной стоимостью (EVM) расширяет возможности управления проектами методами улучшения мониторинга проекта. Он иллюстрирует продвижение проекта к завершению с точки зрения работы и стоимости (стоимости). Заработанный график является продолжением теории и практики EVM. Эта теория была введена в 2019 году.

Документирование всего в рамках проекта является ключом к успеху. Для поддержания бюджета, объема, эффективности и темпов проекта необходимо иметь физические документы, относящиеся к каждой конкретной задаче. С правильной документацией легко увидеть, было ли выполнено требование проекта. Для этого в документации содержится информация о том, что уже было завершено для этого проекта. Документация на протяжении всего проекта обеспечивает бумажный след для всех, кому нужно вернуться и сослаться на работу в прошлом. В большинстве случаев документация является наиболее успешным способом мониторинга и контроля конкретных этапов проекта. С правильной документацией, успех проекта можно отслеживать и наблюдать по ходу проекта. При правильном выполнении документация может стать основой успеха проекта.

Мониторинг и контроль состоят из тех процессов, которые выполняются для наблюдения за выполнением проекта, что позволяет своевременно выявлять потенциальные проблемы и, при необходимости, принимать корректирующие меры для контроля за выполнением проекта. Ключевым преимуществом является то, что эффективность проекта регулярно отслеживается и измеряется для выявления отклонений от плана управления проектом.[2]

В ходе любого строительного проекта объем работ может измениться. Изменение является нормальной и ожидаемой частью строительного процесса. Изменения могут быть результатом необходимых модификаций проекта, различных условий на месте, наличия материалов, изменений, запрошенных подрядчиком, разработки стоимости и воздействий со стороны третьих лиц, и многих других. Помимо выполнения изменения в поле, изменение, как правило, должно быть задокументировано, чтобы показать, что на самом деле было построено. Это называется управлением изменениями. Следовательно, владелец обычно требует окончательной записи, чтобы показать все изменения или, более конкретно, любое изменение, которое изменяет материальные части готовой работы. Запись делается в договорных документах - обычно, но не ограничиваясь ими, проектные чертежи. Конечным продуктом этих усилий является то, что отрасль называет «построенными чертежами» или, проще говоря, «как созданными».

Требование их предоставления является нормой в строительных договорах. Управление документацией по строительству является чрезвычайно важной задачей, выполняемой с помощью онлайновой или настольной системы программного обеспечения или поддерживаемой с помощью физической документации. Растущая законность, относящаяся к ведению правильной документации в строительной отрасли, привела к увеличению потребности в системах документооборота.

Когда в проект вносятся изменения, жизнеспособность проекта должна быть переоценена. Важно не упускать из виду первоначальные цели и задачи проектов. Когда изменения накапливаются, прогнозируемый результат может не оправдать первоначальные предлагаемые инвестиции в проект. Успешное управление проектом идентифицирует эти компоненты, а также отслеживает и контролирует прогресс, чтобы не выходить за рамки времени и бюджета, уже намеченные в начале проекта.

1.2 Сущность корпоративного управления в системе управления риска проектами

Корпоративное управление - это совокупность механизмов, процессов и отношений, посредством которых корпорации контролируются и управляются. Структуры и принципы управления определяют распределение прав и обязанностей между различными участниками корпорации (такими как совет директоров, менеджеры, акционеры, кредиторы, аудиторы, регулирующие органы и другие заинтересованные стороны) и включают в себя правила и процедуры для принятия решений на корпоративном уровне.

Корпоративное управление необходимо из-за возможности конфликта интересов между заинтересованными сторонами, прежде всего между акционерами и высшим руководством или между акционерами.

Корпоративное управление включает процессы, посредством которых цели корпорации устанавливаются и реализуются в контексте социальной, нормативной и рыночной среды. К ним относятся мониторинг действий, политики, практики и решений корпораций, их агентов и заинтересованных сторон. Практики корпоративного управления можно рассматривать как попытки согласовать интересы заинтересованных сторон.

Интерес к практикам корпоративного управления современных корпораций, особенно в отношении подотчетности, возрос после громких крахов ряда крупных корпораций в 2001–2002 годах, многие из которых были связаны с мошенничеством в области бухгалтерского учета; а затем еще раз после недавнего финансового кризиса в 2008 году.[3]

Корпоративные скандалы различных форм сохранили общественный и политический интерес к регулированию корпоративного управления. В США это скандалы вокруг Enron и MCI Inc. (ранее WorldCom). Их упадок привел к принятию в 2002 году Закона Сарбейнса-Оксли, федерального закона США, направленного на улучшение корпоративного управления в Соединенных Штатах. Сопоставимые сбои в Австралии (HIH, One.Tel) связаны с возможным прохождением реформ CLERP 9, которые также направлены на улучшение корпоративного управления.

Подобные корпоративные сбои в других странах стимулировали повышенный интерес регулирующих органов (например, Parmalat в Италии).

Типичные обязанности управления включают в себя:

- Стратегическое корпоративное планирование;

- Определение долгосрочных рамок для стратегических направлений бизнеса

- Концепция, внедрение и поддержание необходимых эффективных структур системы;

- Предметом преподавания управления является организация организаций в смысле целевых социальных систем.

Управление предприятиями в институциональном смысле относится к органу, лицу или группе лиц, которым разрешено управлять организацией, тогда как термин «управление» находится в функциональном смысле соответствующих задач (например, стратегическое планирование, организационный дизайн). В процедурном смысле корпоративное управление можно рассматривать как совокупность процессов лидерства, таких как Б. Разработка целей и контроль за достижением целей.

Корпоративное управление - в процедурном, функциональном и институциональном смысле - связано с эффективностью, систематизацией, профессионализмом, целенаправленным управлением, эффективными и экономическими действиями. Роль менеджера заключается в планировании, выполнении, контроле и управлении действиями для достижения цели организации или предприятия и всех заинтересованных сторон (заинтересованных сторон) с использованием имеющихся у них оперативных ресурсов.

Основные периоды планирования состоят из краткосрочного, среднесрочного или долгосрочного корпоративного планирования: краткосрочное планирование составляет один год или менее, среднесрочное планирование обычно охватывает период от одного до пяти лет, долгосрочное планирование охватывает период более пяти лет.

Необходимость корпоративного управления следует за необходимостью смягчить конфликт интересов между заинтересованными сторонами в корпорациях.

Эти конфликты интересов возникают как следствие разногласий между акционерами и высшим руководством (проблемы принципал-агент) и между акционерами (проблемы принципал-принципал), хотя другие корпоративные отношения затрагиваются и координируются через корпоративное управление.[4]

В крупных фирмах, где существует разделение собственности и управления, проблема принципал-агент может возникнуть между высшим руководством («агент») и акционером (акционерами) («принципал (-ы)»). Акционеры и высшее руководство могут иметь разные интересы, когда акционеры обычно стремятся получить прибыль, а высшее руководство может руководствоваться, по крайней мере частично, другими мотивами, такими как хорошая оплата, хорошие условия труда или хорошие отношения на рабочем месте, в той степени, в которой что они не нужны для получения прибыли. Корпоративное управление необходимо для согласования и координации интересов высшего руководства с интересами акционеров.

Еще одна конкретная опасность, которая демонстрирует возможный конфликт между акционерами и высшим руководством, возникает в результате покупки акций. У руководителей может быть стимул перенаправить прибыль фирмы на покупку акций собственных компаний, что приведет к росту цены акций. Однако нераспределенная прибыль не будет использована для покупки новейшего оборудования или найма качественных людей. В результате руководители могут пожертвовать долгосрочной прибылью ради краткосрочной личной выгоды, которую акционерам может быть трудно обнаружить, поскольку они видят, что их собственные акции быстро растут.

Проблема главного агента может усилиться, когда высшее руководство действует от имени нескольких акционеров - что часто имеет место в крупных фирмах (см. несколько основных проблем).

В частности, когда высшее руководство действует от имени нескольких акционеров, несколько акционеров сталкиваются с проблемой коллективных действий в корпоративном управлении, поскольку отдельные акционеры могут лоббировать высшее руководство или иным образом иметь стимулы действовать в своих индивидуальных интересах, а не в коллективных интересах всех акционеров.[5]

Чтобы решить проблему управления высшим руководством при нескольких акционерах, ученые по корпоративному управлению выяснили, что простое решение о назначении одного или нескольких акционеров для управления может привести к проблемам из-за информационной асимметрии, которую оно создает.

Собрания акционеров необходимы для организации управления несколькими акционерами, и было предложено, чтобы это было решением проблемы нескольких принципалов из-за теоремы о медианном избирателе: собрания акционеров приводят к передаче полномочий субъекту, что приблизительно удерживает медиану интересов всех акционеров. Это приводит к тому, что управление наилучшим образом представляет совокупный интерес всех акционеров.

Важной темой управления является характер и степень корпоративной ответственности. Соответствующее обсуждение на макроуровне сосредоточено на влиянии системы корпоративного управления на экономическую эффективность с упором на благосостояние акционеров. Это привело к литературе, ориентированной на экономический анализ.

Ценностно-ориентированное корпоративное управление стало сегодня ключевой концепцией современного корпоративного управления. Стоимость предприятия в смысле ценностно-ориентированного подхода представляет собой расчетную стоимость и, следовательно, не является наблюдаемой ценой (например, рыночная цена). Основанное на ценности управление ориентировано на интересы инвесторов и фокусируется на портфеле компании и политике выживания как на подходе к акционерной стоимости.

Ценностно-ориентированное управление направлено на повышение акционерной стоимости сейчас и в будущем, на достижение финансовых целей владельцев и на увеличение стоимости компании в долгосрочной перспективе, тем самым максимизирую акционерный капитал и прибыль. Это повышает привлекательность компании, и обеспечивает доступность будущих необходимых денежных средств. Финансисты компании выступают в качестве принципалов, а руководители компаний действуют в качестве агентов, контролирующих компанию в интересах принципалов.

Мотивация менеджеров действовать в интересах владельцев заключается в том, что они предоставляют стимулы, предоставляя финансовые ресурсы.

Сама стоимость предприятия является результатом дисконтирования ожидаемой будущей прибыли с учетом фактических рисков.

Это отличается от корпоративной стоимости, ориентированной на рынок капитала, которая может быть выведена из рыночной стоимости акций компании. При расчете стоимости предприятия в смысле ценностной ориентации следует учитывать, что стоимость капитала учитывается в соответствии с риском, т.е. адекватно оценивается имеющаяся информация о риске заработка. Рынок капитала и ценностная ориентация также различаются тем, что первая ориентирована на часто краткосрочные интересы рынка капитала, а вторая - на долгосрочное увеличение стоимости компании.[6]

1.3 Выводы по главе I

Проблема формирования портфеля заказов и выбора обоснованных видов планирования инновационных разработок как с точки зрения достижения целей предприятия (организации), так и научной деятельности занимает важное место в управлении исследованиями и разработками нововведений. Но важной и весьма трудной задачей является организация выполнения запланированных инновационных работ, т. е. управление проектами. Успех любого инновационного проекта в такой же степени зависит от качества управления проектом, как и от технико-эксплуатационных и рыночных преимуществ. Поэтому нередко при формировании портфеля заказов проекты оцениваются не только с позиций их потенциальной эффективности, но и возможностей эффективного управления для реализации этого потенциала.

Планирование и управление тесно взаимосвязаны. Планы (перспективные и годовые) отражают, как будут развиваться проекты, дают информацию о том, как достигается заложенный в проекте эффект и обеспечивается его эффективность, и предопределяют управленческие решения и действия для будущего руководства проектом. Параметры планирования, таким образом, обеспечивают определенную основу для управления инновационным проектом. Выделяют три основных параметра, необходимых для успешного управления нововведениями:

1) выявленные потребности в инновационных разработках;

2) определение состава и структуры научно-технических кадров, необходимых для их выполнения;

3) наличие финансовых ресурсов для проведения исследований и разработок.

Отсюда главная задача управления проектом заключается в том, чтобы объединить эти три параметра. Кроме указанных параметров применяют и другие показатели, дополнительно обеспечивающие основу управления инновационным проектом. К ним относятся:

• показатели оценки эффективности проектов;

• оценки и допущения, на которых базировалось решение об отборе проектов.

Управление нововведениями осуществляется в постоянно меняющихся условиях, что делает необходимым непрерывное рассмотрение плана инновационных работ. Поэтому управление инновационным проектом должно быть гибким, чтобы допускать частые уточнения без кардинальных изменений в рабочем плане.

Управление проектом базируется на сопоставлении информации о сложившейся в данный момент ситуации с определенным заранее (при формировании портфеля заказов, разработке проекта) представлением о его целесообразности и эффективности. Если возникают различия между измеренными достижениями (показателями и др.) и запланированными данными, что случается нередко, то принимаются определенные меры. Такими мерами могут быть перераспределение финансовых ресурсов, изменение очередности выполнения проектов, частичный пересмотр портфеля заказов, изменение структуры кадров. Поэтому достоверная и своевременная информация крайне необходима для эффективного управления инновационным проектом.

ГЛАВА 2. РАЗРАБОТКА ИННОВАЦИОННОГО ПРОЕКТА УЛУЧШЕНИЯ ОПЕРАЦИОННОЙ ЭФФЕКТИВНОСТИ И ТРАНСФОРМАЦИИ БИЗНЕС-СИСТЕМЫ В УСЛОВИЯХ ПРЕДПРИЯТИЯ «TABLOGIX»

2.1 Резюме проекта улучшения операционной эффективности и трансформации бизнес-системы

TABLOGIX является одним из ведущих поставщиков услуг, работающих на российском логистическом рынке с 1994 года. TABLOGIX разработала индивидуальные решения для поддержки глобальных компаний, работающих на территории Российской Федерации, логистическими услугами. Компания уделяет большое внимание предоставлению полного спектра высококачественных логистических услуг в соответствии с международными стандартами качества.

TABLOGIX разрабатывает интегрированные логистические решения с учетом индивидуальных потребностей клиентов и особенностей различных рынков:

- Сеть современных складских помещений в России;

- Сеть распространения, включающая более 700 направлений;

- Международные перевозки и таможенные услуги;

- ИТ-услуги и индивидуальные решения.

Система менеджмента качества сертифицирована по международному стандарту ISO 9001: 2015.

Политика клиента TABLOGIX связана с названием компании, которое образовано из латинского выражения «tabula rasa» (буквально «чистый лист бумаги»). Название означает обязательство компании начать сотрудничество с клиентом с «чистого листа», предлагая индивидуальные и индивидуальные логистические услуги.

Разработка индивидуальных логистических решений для клиентов является основным принципом клиентской политики TABLOGIX. Профессиональная команда TABLOGIX индивидуально разрабатывает операции для каждого нового клиента, тщательно анализируя требования, потребности и цели клиента.

Миссия TABLOGIX состоит в том, чтобы разрабатывать и внедрять инновационные, ориентированные на результат логистические решения, повышая ценность бизнеса клиента и максимизируя операционную эффективность цепочки поставок клиента, тем самым позволяя клиенту сосредоточиться на своей основной деятельности.

Система менеджмента качества является стратегической основой для разработки Tablogix. Компания выделяет необходимые ресурсы для предоставления логистических услуг в соответствии с международными стандартами качества. С 2008 года Tablogix использует сертифицированную систему менеджмента качества (СМК) на основе международного стандарта ISO 9001.

В 2017 году Tablogix успешно прошел ресертификационный аудит и продемонстрировал соответствие СМК требованиям новой версии ISO 9001 - ISO 9001: 2015. Аудит проводился Бюро Веритас Сертификейшн Русь.

В 2018 году Альфред Экл, директор по развитию производства, был назначен представителем по управлению качеством. В новой должности Альфред Экл отвечает за разработку СМК и внедрение зарубежной практики в систему управления компанией.

По словам Альфреда Экла: «Tablogix стремится использовать лучшие практики в качестве ключа к предоставлению услуг по управлению цепочками поставок. Улучшение операций является частью нашей корпоративной культуры».

TABLOGIX разрабатывает складские помещения в соответствии с требованиями клиентов с точки зрения высоты и размера поддонов, оборота товара на складе, размера, стоимости и факторов опасности.

Складские услуги включают в себя:

Хранение: напольное / стеллажное / полочное хранение, хранение специальных продуктов, таких как опасные и дорогостоящие товары.[7]

Обработка: перегрузка, разгрузка / сбор / погрузка поддонов, ящиков и блоков, обработка опасных и дорогостоящих грузов.

Услуги с добавленной стоимостью: комплектация и комплектация, маркировка, упаковка / переупаковка, многократные и промо-пакеты, управление запасами, вставка гарантийных карт, ремонт и сервисный центр, колл-центр и онлайн-поддержка.

Транспортное подразделение TABLOGIX работает под отдельным брендом - TABLOGIX EXPRESS.

TABLOGIX EXPRESS имеет собственную сеть агентов, в которую входят 77 региональных представителей. Компания осуществляет доставку грузов более чем в 700 пунктов назначения по всей Российской Федерации.

Авиа, железнодорожные, автомобильные перевозки: LTL / FTL / сборные грузы, мультимодальные перевозки, срочные поставки, доставка негабаритных грузов.

Дополнительные услуги: подтверждение доставки, возврат накладных, возврат поддонов, обслуживание в выходные и праздничные дни, отслеживание и отслеживание через Интернет.[8]

Суть проекта заключается во внедрении в условиях предприятия TABLOGIX СЭД SAP ERP и комплексной системы управления бизнесом SAP ERP.

Ключевая бизнес-задача от внедрения проекта состоит в улучшение операционной эффективности, улучшении качества и прозрачности информации, снижение издержек, улучшение документооборота и увеличение прибыли для акционеров.

Внедряемые продукты: система «бережливое предприятие» японской системы Lean, электронная немецкая система SAP ERP.

Планирование ресурсов предприятия (ERP) - это интегрированное управление основными бизнес-процессами, часто в режиме реального времени и с помощью программного обеспечения и технологий.

ERP обычно называют категорией программного обеспечения для управления бизнесом - обычно набором интегрированных приложений, - который организация может использовать для сбора, хранения, управления и интерпретации данных из этих многочисленных бизнес-операций.

ERP обеспечивает интегрированное и постоянно обновляемое представление основных бизнес-процессов с использованием общих баз данных, поддерживаемых системой управления базами данных. ERP-системы отслеживают бизнес-ресурсы - денежные средства, сырье, производственные мощности - и статус бизнес-обязательств: заказы, заказы на покупку и расчет заработной платы. Приложения, составляющие систему, совместно используют данные между различными отделами (производство, закупки, продажи, бухгалтерский учет и т. д.), Которые предоставляют данные.

ERP облегчает обмен информацией между всеми бизнес-функциями и управляет связями с внешними заинтересованными сторонами.

Система ERP объединяет различные организационные системы и обеспечивает безошибочные транзакции и производство, тем самым повышая эффективность организации. Однако разработка системы ERP отличается от традиционной разработки системы.

ERP-системы работают на различных компьютерных аппаратных и сетевых конфигурациях, обычно используя базу данных в качестве хранилища.

ERP теперь охватывает больше функций и ролей, включая принятие решений, отношения с заинтересованными сторонами, стандартизацию, прозрачность, глобализацию и т. д.

Установка системы с тщательно разработанным приложением / интеграцией данных отделом информационных технологий (ИТ), при условии, что внедрение не выполняется небольшими шагами. ERP позволяет управлять множеством процессов на предприятии.

Большинство систем ERP включают лучшие практики. Это означает, что программное обеспечение отражает интерпретацию поставщика наиболее эффективного способа выполнения каждого бизнес-процесса. Системы различаются в зависимости от того, насколько удобно клиент может изменить эти методы. Кроме того, лучшие практики снизили риск на 71% по сравнению с другими программными реализациями.

Системы ERP подключаются к данным в реальном времени и данным транзакций различными способами. Эти системы обычно настраиваются системными интеграторами, которые предоставляют уникальные знания о процессах, оборудовании и решениях поставщиков. [9]

Индивидуальные интеграционные решения. Многие системные интеграторы предлагают индивидуальные решения. Эти системы, как правило, имеют самый высокий уровень начальных затрат на интеграцию и могут иметь более высокие затраты на длительное обслуживание и надежность. Долгосрочные затраты могут быть минимизированы путем тщательного тестирования системы и тщательной документации. Индивидуально интегрированные решения обычно работают на рабочих станциях или компьютерах серверного класса.

Сфера охвата ERP обычно подразумевает значительные изменения в рабочих процессах и методах работы персонала. Как правило, для реализации таких изменений доступны три типа услуг - консультации, настройка и поддержка.

Время реализации зависит от размера бизнеса, количества модулей, настройки, объема изменений процесса и готовности заказчика принять на себя ответственность за проект. Модульные системы ERP могут быть реализованы поэтапно. Типичный проект для крупного предприятия занимает около 14 месяцев и требует около 150 консультантов. Небольшие проекты могут занять месяцы; многонациональные и другие крупные реализации могут занять годы.

Внедрение ERP обычно требует изменений в существующих бизнес-процессах. Плохое понимание необходимых изменений процесса до начала реализации является основной причиной провала проекта. Трудности могут быть связаны с системой, бизнес-процессом, инфраструктурой, обучением или отсутствием мотивации.

Поэтому крайне важно, чтобы организации тщательно анализировали бизнес-процессы, прежде чем внедрять программное обеспечение ERP. Анализ может определить возможности для модернизации процесса. Это также позволяет оценить соответствие текущих процессов с процессами, предоставляемыми системой ERP.

Для этого может потребоваться перенести некоторые бизнес-единицы раньше других, отложить внедрение для проработки необходимых изменений для каждого из них, возможно, уменьшить интеграцию (например, связать с помощью управления основными данными) или настроить систему для удовлетворения конкретных потребностей.

Потенциальным недостатком является то, что принятие «стандартных» процессов может привести к потере конкурентного преимущества. Несмотря на то, что это произошло, потери в одной области часто компенсируются выигрышем в других областях, что увеличивает общее конкурентное преимущество.

Основным преимуществом ERP является то, что интеграция множества бизнес-процессов экономит время и средства. Руководство может принимать решения быстрее и с меньшим количеством ошибок. Данные становятся видимыми во всей организации. [10]

Устраняет необходимость синхронизации изменений между несколькими системами - консолидация финансовых, маркетинговых, продаж, человеческих ресурсов и производственных приложений.

Приносит законность и прозрачность для каждого бита статистических данных. Облегчает стандартное наименование продукта / кодирование.

Обеспечивает комплексное представление предприятия (без «островков информации»), делая информацию в режиме реального времени доступной для руководства в любом месте, в любое время для принятия правильных решений

Защита конфиденциальных данных путем объединения нескольких систем безопасности в единую структуру.

ERP может улучшить качество и эффективность бизнеса. Поддерживая бесперебойную работу внутренних бизнес-процессов компании, ERP может привести к лучшим результатам, которые могут принести пользу компании, например, в обслуживании клиентов и производстве.

ERP поддерживает управление верхнего уровня, предоставляя информацию для принятия решений.

ERP создает более гибкую компанию, которая лучше адаптируется к изменениям. Это также делает компанию более гибкой и менее жестко структурированной, поэтому компоненты организации работают более сплоченно, улучшая бизнес - как внутри, так и снаружи.

ERP может улучшить безопасность данных в закрытой среде. Общая система управления, такая как система ERP, дает организациям возможность с большей легкостью гарантировать, что ключевые данные компании не будут скомпрометированы. Это меняется, однако, с более открытой средой, требующей дальнейшего изучения функций безопасности ERP и внутренних политик компании в отношении безопасности.

Бережливое производство – это идентифицикация и устранение потерь (действий, не добавляющих ценности).

Системный метод определения простых решений для устранения потерь и производства продукции с нужной скоростью, в нужных количествах и с высоким качеством для удовлетворения нужд Клиента.

Термин Lean Production впервые был применен Джоном Крафчиком в 1988 году для обозначения нового типа производства и дословно переводится как стройное, худощавое, без накопления жира, постное, сухопарое производство.

В русскоязычной среде использование дословного перевода оказалось затруднительным, поэтому наибольшее распространение получил адаптированный перевод термина - Бережливое производство. Производственная система Lean – это тип производства, в котором нет ничего лишнего.

Однако внедрение инструментов Lean не должно приводить к анорексии Вашей производственной системы.

На самом деле все эти проблемы являются исключительными предрассудками.

Идеи и инструменты бережливого производства - наднациональное явление. У Toyota 46 заводов, производящих 45% продукции за пределами Японии и все они работают по общим правилам.

Концепция сложилась в автомобильной промышленности, однако опыт успешного внедрения существует во всех областях промышленности. Кроме того, система внедряется в непромышленных областях, таких как банковское дело, розничная торговля и т.д.

Сегодня принципы Бережливого производства широко применяются по всему миру, начиная от предприятий металлургии и машиностроения и заканчивая сферами медицинского обслуживания населения.

Рисунок 1. область применение системы «бережливое производство»

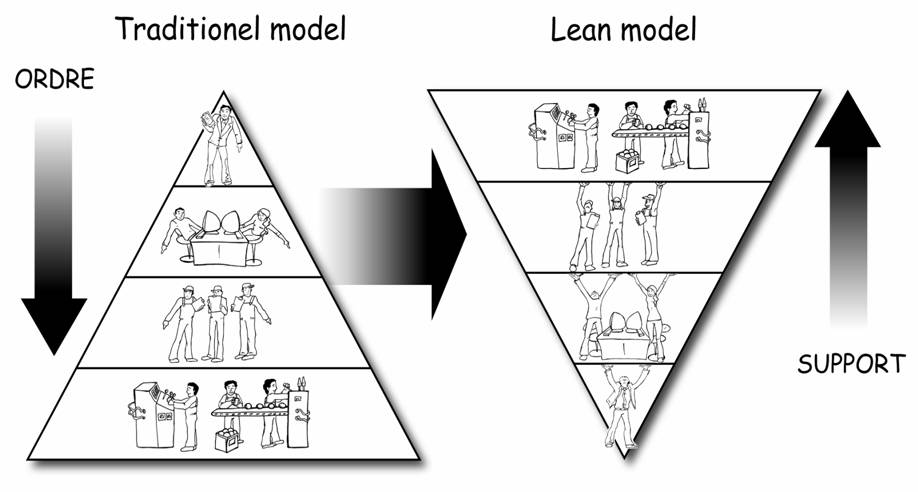

Одним из ключевых этапов внедрение системы Lean на предприятии является перестройка системы управленческого менеджмента. Самой его сути.

Традиционная организация:

- Рекомендации идут в приказном порядке сверху. Ответственность лежит исключительно на руководителях;

- Работники демотивированы из-за отсутствия возможности внедрять изменения. «Не слушают того, что мы хотим сказать»;

- Периодические улучшения;

- Ограничения в доступности к информации/ограниченная коммуникация на предприятии;

- Низкий уровень удовлетворения работников.

- Бережливое производство:

- Решения об улучшениях принимаются на самых низких ступенях фирмы;

- Работники вовлечены, желают проводить изменения и принимают участие в них;

- Непрерывное улучшение и информирование;

- Налаженная коммуникация по вопросам ситуации на предприятии;

- Высокий уровень удовлетворения работников.

Рисунок 2. План изменение модели менеджерского управления

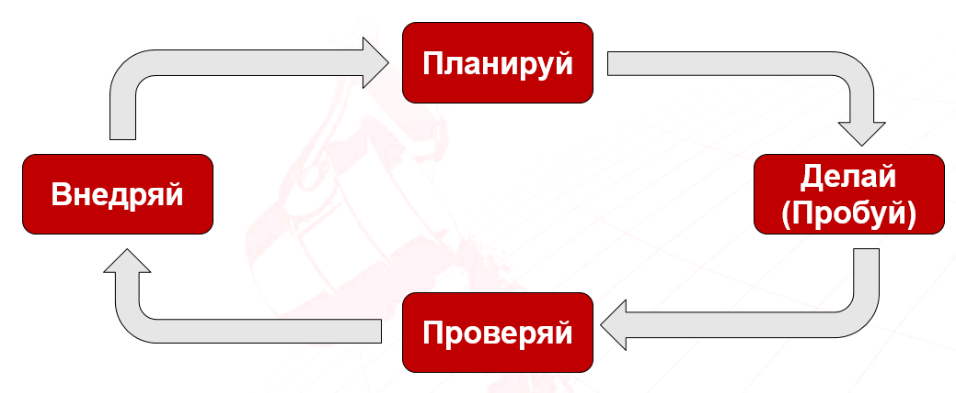

Совершенствования не заканчивается на достигнутом, а движется по циклу PDCA (Plan-Do-Check-Act) – Планируй-Делай-Проверяй-Внедряй.

Рисунок 3. Принцип PDCA

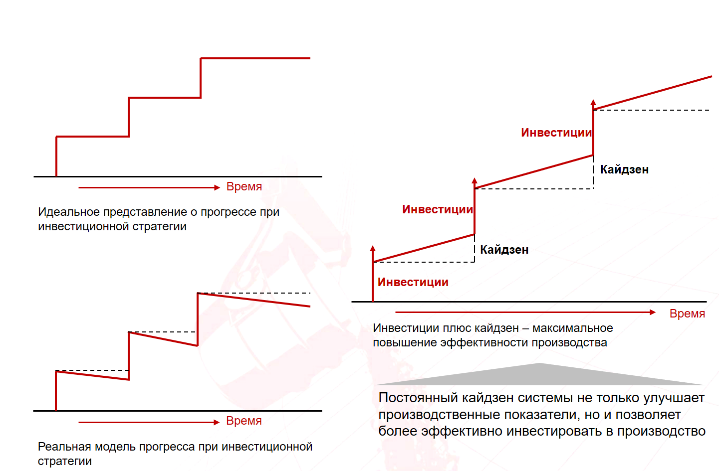

Крупные инвестиции – коренное преобразование, которое изменяет статус-кво и осуществляется в результате крупных денежных вложений в новые технологии и/или оборудование.

Рисунок 4. Инвестиции в стиле Кайдзен

Также обязательным шагом внедрение системы бережливого предприятия будет является устранение всех возможных потерь на производстве.

Потеря согласно Кайдзен – действие, которое потребляет ресурсы, но не приносит выгоды для клиента.

Рисунок 5. Все ключевые виды потерь

Ключевые показатели эффективности (КПЭ) – это количественные показатели, используемые для мониторинга, оценки и управления эффективностью предприятия, сочетающиеся со стратегическими целями предприятия.

Начальник подразделения проводит диалог с каждым ответственным по КПЭ на предмет постановки цели и разработки мероприятий по их достижению.

В результате диалога, начальник подразделения утверждает целевые и пороговые значения КПЭ на квартал.

Работник, участвующий в системе КПЭ, предоставляет начальнику подразделения обоснование целевых значений КПЭ в виде анализа, а также перечень мероприятий с указанием ответственных лиц и сроками выполнения на следующий квартал, которые позволят достигнуть целевых значений КПЭ.[11]

Сумма квартального премиального фонда работника составляет 100% среднемесячного оклада за фактически отработанное время в течение квартала.

Работникам, что временно исполняют обязанности лиц, которым установлены КПЭ, премия по КПЭ начисляется пропорционально времени исполнения обязанностей.

Премия снижается за каждый тяжелый несчастный случай по подразделению на 50%.

За каждый групповой и несчастный случай по подразделению на 100% на основании справки отдела охраны труда.

Обобщенная последовательность шагов от установления и распределения КПЭ подразделения (цеха) до определения конечных рычагов воздействия на них:

-

- Определи дерево КПЭ и распредели КПЭ между позициями/ответственными в подразделении

- Определи приоритетные КПЭ подразделения (наиболее потенциальные либо проблемные для подразделения показатели);

- Для приоритетных КПЭ определи величину отклонения фактического их значения от теоретически возможного. Для чего:

- Рассчитай ZBB-значение либо;

- Определи значение лучших практик внутри или вне компании (бэнчмаркинг) либо;

- Определи лучшее достигнутое значение показателей за определенный период работы подразделения/оборудования.

- Определи все структурные составляющие потерь приоритетных КПЭ и участки/зоны где они возникают;

- Определи контролируемые параметры/факторы, влияющие на возникновение потерь, способы воздействия на них персоналом цеха и возможные причины их отклонений.

Рисунок 6. Система КПЭ

Система 5С используется во всех процессах, включая административные, для обеспечения стабильной и эффективной работы на рабочих местах.

- Метод организации рабочего места и борьбы с действиями, которые не добавляют ценности;

- Включает сортировку, соблюдение порядка, содержание в чистоте, стандартизацию и совершенствование;

- Первый этап построения бережливого производства.

Рисунок 7. Описания принципа работы системы 5S

Основными стейкхолдерами данного проекта являются менеджмент и работники компании в качестве пользователей и клиенты компании в качестве объектов улучшения качества обслуживания и предоставления услуг.[12]

WBS проекта (она же Work Breakdown Structure или ИСР, Иерархическая Структура Работ) – это разбиение проекта на конкретные результаты, которые должны быть достигнуты для достижения целей проекта.

Рисунок 8. WBS структура проекта

Таблица 1. SWOT-анализ проекта

|

|

Отрицательное влияние |

|

|

Внутренняя среда |

Улучшение мотивации персонала за счет внедрения мотивационной карты КПЭ |

Сопротивление персонала нововведениям ввиду желания работать в привычном ритме. (стандартное сопротивление инновациям) |

|

Внешняя среда |

Улучшение репутации и прибыли компании за счет улучшения качества обслуживания клиентов |

Сложность реализации внешних функций SAP с компаниями-поставщиками, имеющими более низкий уровень развития бизнес-системы |

2.2 Проектная команда проекта улучшения операционной эффективности и трансформации бизнес-системы

Проектная команда - это коллектив специалистов, объединенных для достижения общих целей и решения поставленных перед ними задач в течение жизненного цикла проекта. Каждый включенный в команду специалист обладает специфическими компетенциями и выполняет определенные функции.

Команда внедрения данного проекта будет состоять из 5 человек: project менеджера, ведущего специалиста реализации Lean, специалиста по реализации Lean, ведущего инженера-программиста по трансформации бизнес-систем, инженера-программиста по вводу и трансформации основных данных в SAP ERP.

Функционал и зона ответственности каждого указана в таблице 2.

Таблица 2. Функционал и матрица ответственности проектной команды

|

Должность |

Функционал |

Ответственность |

|

project менеджер |

Полное руководство всеми этапами реализации проекта. Руководство проектной командой. |

Реализация проекта и всех его этапов в полном объеме и в срок |

|

ведущий специалист по реализации Lean |

Анализ, корректировка и руководство этапами внедрения Lean на уровне менеджмента и бизнес-системы |

Достижение зрелости системы Lean на уровне менеджмента и бизнес-системы |

|

специалиста по реализации Lean |

Анализ, корректировка и руководство этапами внедрения Lean на уровне рабочих мест и линейных руководителей |

Достижение зрелости системы Lean на уровне рабочих мест и линейных руководителей |

|

ведущий инженер-программист по трансформации бизнес-систем |

Руководство и координация конечных пользователей и владельцев ключевых функций SAP ERP. Реализация инструментов SAP в сфере закупок и продаж. |

Реализация ключевых конечных функций SAP, полная трансформация процесса закупок и продаж через инструменты и платформы SAP |

|

инженер-программист по вводу и трансформации основных данных в SAP ERP |

Координация ключевых и функциональных пользователей в разделах логистики, складов и операционных функциях деятельности. Реализация HR функции в SAP. Миграция сладов ТМЦ в SAP ERP. |

Реализация всех операционных функций в SAP. Полная миграция всех ТМЦ и бизнес-функций в SAP |

2.3 Этапы реализации проекта улучшения операционной эффективности и трансформации бизнес-системы

Для полной реализации проекта необходимо реализовать по 10 этапов в каждой структурной единице проекта.

Весь проект делится на две ключевых этапа: реализация Lean и реализация SAP.

Два эти этапа необходимо реализовывать параллельно, в противном случае возможно увеличение сроков внедрения проекта или нарушения качества реализации его функций. Общий срок внедрения проекта составляет 10 месяцев.

Таблица 3. График реализации проекта

|

Этап |

Lean |

SAP ERP |

Планируемый срок окончания этапа |

|

1 |

Подготовка платформы для внедрения Lean |

Свод и анализ всех бизнес-функций |

01.02.2020 |

|

2 |

Экспресс диагностика операционных процессов |

Изучение всех функций в существующем СЭД и ERP |

01.03.2020 |

|

3 |

Анализ всех издержек и потерь |

Анализ текущих недостатков в действующей системе |

01.04.2020 |

|

4 |

Диагностика квалификации, уровня знаний и мотивации персонала |

Подготовка платформы для внедрения SAP |

01.05.2020 |

|

5 |

Проведение теоретических тренингов и обучения персонала |

Анализ необходимых бизнес-ролей |

01.06.2020 |

|

6 |

Внедрения базовых инструментов на рабочих местах |

Проведение теоретических тренингов и обучения персонала |

01.07.2020 |

|

7 |

Анализ и закрепление результатов внедрения инструментов на рабочих местах |

Реализация не ключевых функций SAP ERP |

01.08.2020 |

|

8 |

Внедрения инструментов на уровне менеджмента |

Реализация ключевых функций SAP ERP и миграция ТМЦ |

01.09.2020 |

|

9 |

Анализ и закрепление результатов внедрения инструментов на уровне менеджмента |

Наладка полного операционного цикла работы SAP ERP. Реализация внешних функций SAP. |

01.10.2020 |

|

10 |

Корректировка недостатков реализованных функций. Закрепление системы PDCA для дальнейшей работы системы. |

Исправлением ошибок во всех транзакциях SAP ERP. Закрепление системы постоянного контроля и поддержки функций SAP ERP. |

01.11.2020 |

2.4 Смета и инвестиционная привлекательность проекта улучшения операционной эффективности и трансформации бизнес-системы

На предприятии Tablogix предлагается внедрить систему SAP ERP и глубокую версию системы «бережливое производство».

SAP ERP – это немецкая многофункциональная и гибкая система, включающая в себя функции СЭД. SAP ERP в основном внедряется на средних и крупных предприятиях.

Согласно источников и общемировых практик – за счет внедрение системы бережливого предприятия ожидается увеличение объемов продаж не менее, чем на 25%. С каждым годом от внедрения эффективность сокращения затрат снижается в два раза.

Но т.к. Tablogix является логистическим предприятием, и не производит продукции, то увлечение прибыли от продаж будет составлять только 15%.

Стоимость внедрения системы непрерывного совершенствования будет составлять порядка 3,5 млн. рублей (услуги тренеров, обучение персонала, диагностика) при ежегодных расходах в 300 тыс. рублей (зарплата дополнительного персонала, обучение персонала).

Единицей дополнительного персонала будет является ведущий инженер по непрерывному совершенствованию с заработной платой не менее 25000 рублей в месяц.

Таблица 4. Смета затрат на внедрение проекта

|

Статья |

Стоимость, млн. руб |

|

Услуги тренеров |

0,5 |

|

Обучение персонала |

0,5 |

|

Диагностика бизнес-системы |

0,5 |

|

Внедрение инструментов Lean |

0,8 |

|

Внедрение и реализация функций SAP ERP |

1,2 |

Изменение доходов от продаж представлены в таблице 5. Все расчеты выполнены в программе MS EXCEL-2019.

Таблица 5. Расчет эффективности реализации проекта

|

Показатели |

Года |

||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Складские услуги |

2 615 884 |

2 917 104 |

3 169 892 |

3 422 680 |

3 936 082 |

4 526 494 |

5 205 468 |

|

Транспортные услуги |

30 733 864 |

35 698 844 |

37 826 912 |

39 954 980 |

45 948 227 |

52 840 461 |

60 766 530 |

|

IT услуги |

7 346 912 |

11 386 900 |

11 738 904 |

12 090 908 |

13 904 544 |

15 990 226 |

18 388 760 |

|

E-коммерция |

32 498 268 |

38 095 780 |

39 491 784 |

40 887 788 |

47 020 956 |

54 074 100 |

62 185 215 |

|

Прочие услуги |

3 698 504 |

4 401 972 |

10 695 768 |

16 989 564 |

19 537 999 |

22 468 698 |

25 839 003 |

|

Итого |

76 893 432 |

92 500 600 |

102 923 260 |

113 345 920 |

126 547 808 |

149 599 979 |

172 084 976 |

Как видно из расчета, проект начнёт приносить значительную прибыль уже в первый год реализации. На фоне полученной прибыли, затраты на реализацию инструментов совершенно не сопоставимы.

И к 2023 году внедренный проект увеличит прибыль предприятия более, чем на 35%.

Рисунок 9. Графическое изображение расчета эффективности реализации проекта

2.5 Риски проекта улучшения операционной эффективности и трансформации бизнес-системы

Управление корпоративными рисками в бизнесе включает методы и процессы, используемые организациями для управления рисками и использования возможностей, связанных с достижением их целей.

Управление рисками обеспечивает основу для управления рисками, которая обычно включает в себя выявление определенных событий или обстоятельств, имеющих отношение к целям организации (риски и возможности), оценку их с точки зрения вероятности и величины воздействия, определение стратегии реагирования и процесс мониторинга.

Выявляя и активно устраняя риски и возможности, коммерческие предприятия защищают и создают ценность для своих заинтересованных сторон, включая владельцев, сотрудников, клиентов, регулирующие органы и общество в целом.

Управление рисками также можно охарактеризовать как основанный на оценке риска подход к управлению предприятием, объединяющий концепции внутреннего контроля, защиты данных и стратегического планирования. Эта сфера развивается, чтобы удовлетворить потребности различных заинтересованных сторон, которые хотят понять широкий спектр рисков, с которыми сталкиваются сложные организации, чтобы обеспечить их надлежащее управление. Регуляторы и рейтинговые агентства увеличили свой контроль над процессами управления рисками компаний. По словам Томаса Стентона из Университета Джонса Хопкинса, задача управления рисками на предприятии заключается не в том, чтобы создать больше бюрократии, а в том, чтобы облегчить дискуссию о том, каковы действительно большие риски. [13]

Существуют различные важные УКР-структуры, каждая из которых описывает подход для выявления, анализа, реагирования и мониторинга рисков и возможностей во внутренней и внешней среде, с которой сталкивается предприятие. Руководство выбирает стратегию реагирования на риски для определенных идентифицированных и проанализированных рисков, которые могут включать несколько понятий. [14]

Избегание: выход из деятельности, порождающей риск. Сокращение: принятие мер по снижению вероятности или воздействия, связанных с риском. Альтернативные действия: решение и рассмотрение других возможных шагов для минимизации рисков. Доля или страхование: передача или разделение части риска для его финансирования. Принять: никаких действий не предпринимается из-за решения по затратам / выгодам.

Мониторинг, как правило, осуществляется руководством как часть его деятельности по внутреннему контролю, такой как анализ аналитических отчетов или встречи комитета управления с соответствующими экспертами, чтобы понять, как работает стратегия реагирования на риски и достигаются ли цели.

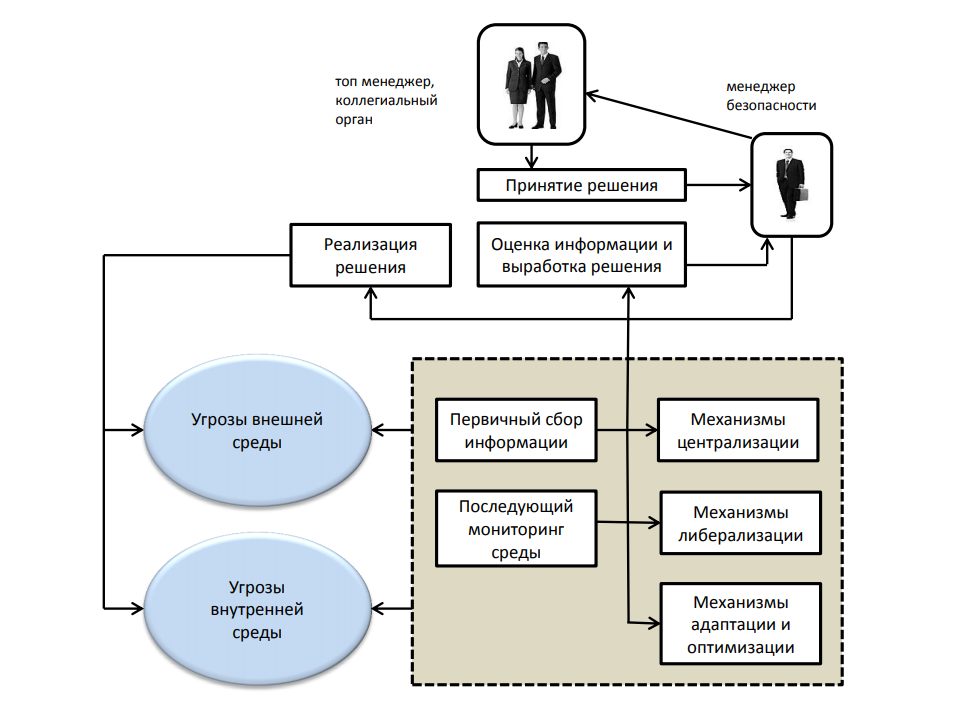

Так в условиях актива избежать значительных рисков в финансовой сфере и в сфере экономической безопасности позволит эффективна работающая служба безопасности предприятия (с развитым отделом экономической безопасности), современные IT системы и жесткий контроль со стороны управляющей компании за финансовыми операциями, проводимыми на активе.

Так на мировых предприятиях существует практика, что финансовый директор компании подчиняется непосредственно руководителю управляющей компании, а не Генеральному директору актива. Это позволяет уменьшить риски в сфере коррупционных финансовых махинаций.

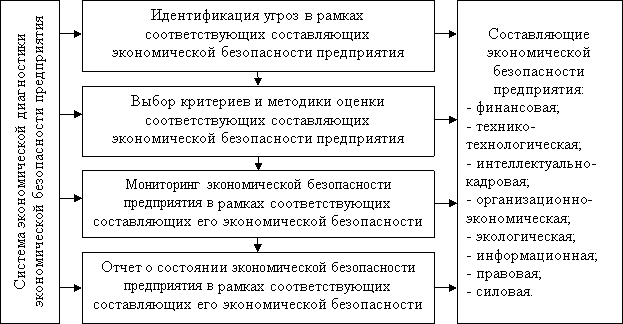

Рисунок 10. Система экономической безопасности предприятия

Определения экономической безопасности можно разделить на четыре группы. Первая группа определений основана на угрозе. Вторая группа определений объединяет угрозы и возможности. Третий относится к способности государства функционировать. Четвертая группа -

Выделяет четыре аспекта экономической безопасности холдинга, которые логически связаны и зависимы, а именно: финансы, сырье и энергия, обеспечение коммуникациями. Это означает, что в нем признается сочетание таких категорий, как финансовая безопасность, энергетическая безопасность, сырьевая безопасность, продовольственная безопасность и безопасность доступа к чистой воде.

Этот подход чрезвычайно широк, но он позволяет провести анализ отдельных аспектов безопасности, а затем сделать синтез и обобщение для определения уровней безопасности отдельных стран

В широком смысле экономическая безопасность холдинга определяется как «относительно сбалансированное эндо- и экзогенно сбалансированное состояние функционирования национальной экономики, при котором возникающий риск дисбаланса поддерживается в обозначенных и приемлемых организационно-правовых нормах, и принципах социального сосуществования»

Рисунок 11. Принцип мониторинга угроз финансовой безопасности

Категория экономической безопасности связана с угрозами безопасности, исходящими как от государства, так и от функционирования экономики. Угрозы представляют собой экономическую агрессию, которая принимает форму экономической войны или зависимости. Техника ведения экономической войны - это, например, применение политики экономических санкций и зависимостей, например, энергетической или сырьевой.

Регулирование финансовой безопасности представляет собой составную часть общей безопасности холдинга. Главной целью регулирования финансовой безопасности, является разработка системы обязательных финансовых предпосылок ее стабильного роста и развития в краткосрочной и долгосрочной перспективе. На краткосрочную перспективу целью финансовой безопасности становится стабилизация финансового состояния, являющегося основой будущего развития холдинга. [15]

В долгосрочной перспективе цели направлены на сохранение важнейших финансовых пропорций, обеспечивающих постоянное возрастание его рыночной стоимости.[16]

Для достижения данной цели необходимо решение следующих задач: установление ведущих финансовых интересов, которые необходимы для развития предприятия; определение угроз и рисков, которые могут повлиять на осуществление финансовых интересов; устранение данных угроз и рисков, с помощью сформированных эффективных методов.

Компонентами системы контроля финансовой безопасности являются: создание эффективных информационных систем, которые бы обеспечивали альтернативными вариантами управленческих решений; осуществление регулярного анализа состояния финансовой безопасности хозяйствующего субъекта; разработка эффективной системы по организации финансовой безопасности предприятия; формирование собственной системы внутреннего контроля по обеспечению финансовой безопасности предприятия.

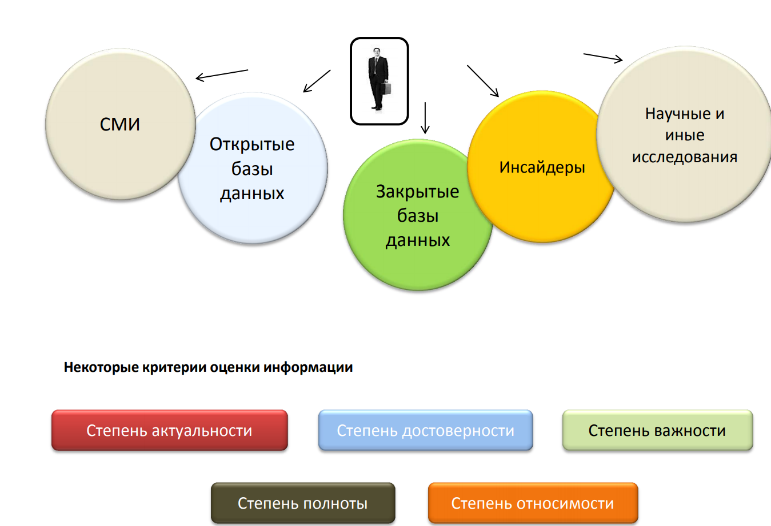

Финансовая безопасность предприятия базируется на сформированной финансовой политике предприятия, которая гарантирует эффективный рост производства, при котором предприятие станет независимым от финансово- кредитных институтов. Отметим внешние и внутренние факторы, которые влияют на финансовую безопасность организации.

Рисунок 12. Некоторые источники информации о финансовой безопасности компании

В мире современных технологий и рыночной экономики компании стремятся оптимизировать и улучшить свой технологический процесс и документооборот. Снижение бюрократической нагрузки, ускорение процесса согласования, прозрачность процесса ведения бизнеса и управления – это лишь немногие преимущества введения СЭД в компании. Несмотря на все положительные стороны использования современного программного обеспечения, существуют и риски для бизнеса ввиду различные махинации и финансовых схем. В данной статье будут рассмотрены особенности внедрения СЭД в России и риски, которые могут быть с этим связаны. А также рассмотрены возможные преступления, которые могут быть совершены злоумышленниками и сотрудниками компании по средствам использования СЭД.

Автоматизация документов (также известная как сборка документов) - это проектирование систем и рабочих процессов, которые помогают создавать электронные документы.

К ним относятся основанные на логике системы, которые используют сегменты ранее существовавшего текста и / или данных для сборки нового документа. Этот процесс все чаще используется в определенных отраслях для сбора юридических документов, договоров и писем.

Системы автоматизации документов также могут использоваться для автоматизации всего условного текста, переменного текста и данных, содержащихся в наборе документов.

Системы автоматизации позволяют компаниям минимизировать ввод данных, сократить время, затрачиваемое на корректуру, и снизить риски, связанные с человеческими ошибками.

Дополнительные преимущества включают в себя: экономию времени и средств за счет уменьшения объема обработки документов, загрузки, хранения, распространения, почтовых отправлений / отправлений, факсов, телефона, труда и отходов. [2]

Основными принципами электронного документооборота являются: однократная регистрация документа, позволяющая однозначно идентифицировать документ в любой инсталляции данной системы; Возможность параллельного выполнения операций, что позволяет сократить время движения документов и повышения оперативности их выполнения; непрерывность движения документа, позволяющая идентифицировать ответственного за выполнение документа (задачи) в каждый момент времени жизни документа (процесса); единственная (или согласовано распределенная) база документной информации, позволяющей исключить дублирование документов; эффективно организованная система поиска документа, позволяющая находить документ, обладая минимальной информацией о нем; развитая система отчетности по различным статусам и атрибутам документов, позволяющая контролировать движение документов по процессам документооборота и принимать управленческие решения, основываясь на данных из отчетов. [3]

В России рынок представлен отечественными и импортными системами электронного документооборота (СЭД).

Абсолютным лидером по реализованным проектам на территории Российской федерации является СЭД «Дело» компании «Электронные офисные системы» - ее доля рынка составляет порядка 49%.

Рисунок 13. Интерфейс СЭД «Дело»

Также на российском рынке популярными являются СЭД: Directum, DocsVision, 1С: Документооборот, CompanyMedia, SAP ERP/ R3.

Большая часть российских современных компаний перешла на систему электронного документооборота.

Стоит отметить, что к современным мировым практикам стремятся не только частные акционерные общества, но и муниципальные предприятия.

Внедрение СЭД на предприятии позволяет сделать бизнес прозрачным и эффективным, качественно и легко управлять трудовыми и материальными ресурсами, вести прозрачную отчетность и снизить уровень коррупции на всех ступенях организации. [4]

Наличие электронной подписи позволит сократить потребление бумаги на предприятии.

Но так ли СЭД позволяет качественно защитить капитал акционеров от мошенничества и махинаций, как это преподносится производителями программного обеспечения?

Электронная подпись и СЭД это системы, снабженные максимальной защитой от махинаций и мошенничества, тем не менее при использовании этих систем существуют риски в области кибер-безопасности.[17]

Рассмотрим возможные схемы мошенничества по средству электронной подписи.

Кража электронного носителя – похищение злоумышленником USB‑токена с целью проведения дальнейших махинаций или преступлений.

Так могут быть похищены денежные средства, информация о контрагентах, ключевая информация о компании и так далее.

Наличие сложного пароля на USB-токене позволит защитить электронную подпись от злоумышленников.

Добровольная передача USB-токена третьим лицами – будет иметь схожие риски и убытки, как и при краже, но в данной схеме уже будут замешаны недобросовестные сотрудники компании.

Проведение подобной схемы сотрудниками ТОП менеджмента (директора по направлениям, главные бухгалтера, главные специалисты) может довести компанию до банкротства.

В мировой практике были случаи хищения крупных сумм из оборотного капитала компании путем передачи USB-токена.

Наличие на USB-токене незадекларированных возможностей – наличие полномочий на электронной подписи сотрудника, которые не соответствуют уровню его должности.

Эти изъяны могут быть использованы для осуществления махинаций и мошенничества.

В XIX веке существует огромный риск кибер-преступлений.

Таким образом атака злоумышленников, которые является специалистами в сфере IT на сервера компании могут привести к хищению электронных ключей, хищению информации или ее порче.

Противостоять кибер-преступлениям призваны службы информационной безопасности компаний, а также внедрение в компаниях современного программного обеспечения для защиты данных.

Социальные преступления – преступления, связанные с использованием СЭД или электронных подписей, это финансовые махинации, хищение IT информации и мошенничество предпринятое сотрудниками компании с целью получения личной выгоды и обогащения.

К этой категории относятся различные финансовые схемы, осуществлённые по средству особенностей или недоработок СЭД. [5]

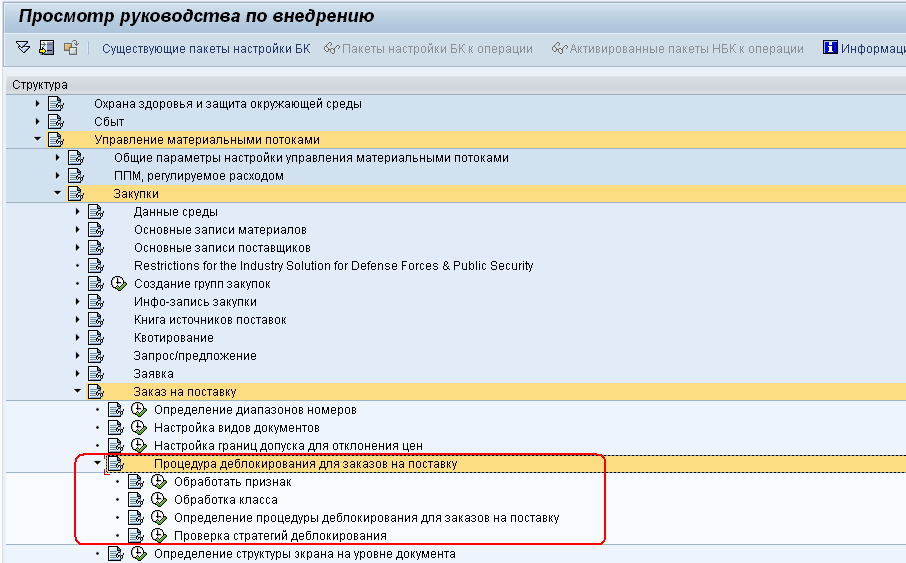

Например, в системе SAP ERP имеют место мошенничества в виде присвоения завышенной стоимости на ТМЦ, цена которых на самом деле значительно ниже.

Рисунок 14. Транзакции закупок в SAP ERP

Такая схема может быть предпринята с целью обогащения сотрудников отдела закупок путем получения взятки от контрагентов.

Также коррупционная схема может быть предпринята через создание некорректной потребности в материалах через заказы ТОРО или сетевые графики.

Например, деблокирование излишней потребности через транзакцию IW-31.

Таким образом внедрение СЭД на предприятии позволит значительно увеличить прозрачность и эффективность бизнеса, тем не менее, оставляют пространство для деятельности мошенников и злоумышленников.

Все эти факторы должны учитывать менеджеры при планировании своего бизнеса через СЭД.

При эффективно реализованной политике кибер-безопасности предприятия и добросовестному отношению кадров к возложенным должностным обязанностям внедрение современного электронного программного обеспечения увеличить эффективность компании, а также ее операционную и чистую прибыль за счет эффективному управлению бизнес-процессами.

ЗАКЛЮЧЕНИЕ

Как было сказано в работе ранее, компания Tablogix имеет положительные экономические показатели, а значит ее логистическая система функционирует эффективно (о чем свидетельствует растущая прибыль предприятия.

Тем не менее, на предприятии существует возможность для различных операционных улучшений в области логистики и договорной работы.

Внедрение на предприятии системы позволит улучшить логистическую систему.

Совершенствуя стандартизированные программы и процессы, кайдзен стремится устранить отходы. Кайдзен впервые практиковался в японском бизнесе после Второй мировой войны, отчасти под влиянием американских учителей по бизнесу и управлению качеством, и в частности в рамках «Тойота Уэй». С тех пор он распространился по всему миру и был применен в средах вне бизнеса и производительности.

Система кайдзен открывает для предприятия возможность внедрения системы LEAN (в России известной как бережливое предприятие).

Бережливое производство пытается сделать очевидным то, что добавляет ценность, уменьшая все остальное (потому что это не добавляет стоимости). К конкретным инструментам, которые может применить Tablogix относятся: ABC анализ, организация рабочего места в формате 5С, обозначение минимальных и максимальных запасов продукции (бережливый склад).

Внедрение SAP EPR улучшит прозрачность и безопасность всех проводимых в компании бизнес-функций. Что значительно снизит риски возникновения финансовых отклонений, коррупции и мошенничества. Основными признаками качественной СЭД можно выделить: зрелость СЭД, соответствие отраслевому стандарту, соответствие корпоративным стандартам, гибкость СЭД в случае расширения компании, эффективная система восстановления после сбоев.

Стоит отметить, что к современным мировым практикам стремятся не только частные акционерные общества, но и муниципальные предприятия.

Внедрение СЭД на предприятии позволяет сделать бизнес прозрачным и эффективным, качественно и легко управлять трудовыми и материальными ресурсами, вести прозрачную отчетность и снизить уровень коррупции на всех ступенях организации.

Наличие электронной подписи позволит сократить потребление бумаги на предприятии.

Улучшение финансового положения за счет улучшения продаж услуг и снижения издержек значительно снизят риски в области экономической безопасности предприятия и сделают его еще более успешным.

На протяжении многих веков человечеству приходилось реализовывать множество проектов. Бурное развитие кибернетики, теории управления и исследования операций в середине XX столетия позволило создать ряд формальных моделей и тем самым заложить систематическую научную основу управления проектом.

Управление инновационным проектом – это искусство руководства в координации трудовых, материальных и иных ресурсов на протяжении всего жизненного цикла путем применения системы современных методов и техники управления для достижения определенных результатов по составу и объему работ, стоимости, времени и качества проекта.

В первом разделе курсовой работы была рассмотрена идеология управления проектами. За время, в течение которого применяется данная технология, был разработан ряд методик и принципов, призванных помочь руководителям организации. Для того, чтобы справиться с ограничениями по времени используют методы построения и контроля календарных графиков работ. Для управления финансовыми ограничениями применяют методы формирования финансового плана и, по мере выполнения работ, соблюдение бюджета отслеживается с тем, чтобы не дать затратам выйти из- под контроля. Для выполнения работ требуется их обеспечение ресурсами, и существуют специальные методы управления человеческими и материальными ресурсами.

Пренебрежение принципами и методами управления при реализации крупных и (или) сложных проектов, несущих в себе возможности изменениями, реализуемых в быстро изменяющемся окружении и требующих интеграции многих участников и разных дисциплин, приведет, как показывает опыт, к тому, что результаты окажутся ниже, чем намечалось, фактическая стоимость, и сроки реализации окажутся значительно выше плановых.

Список использованных источников и литературы

- "SAP Software | SAP Implementations | SAP Company Profile". Panorama Consulting Solutions. Retrieved 19 March 2019.

- Levinson, William A. (2016). Lean Management System LMS:2012: A Framework for Continual Lean Improvement.

- Parsons, M. (2004). Effective Knowledge Management for Law Firms. Oxford University Press. p. 234. ISBN 9780195169683. Retrieved 19 May 2018.

- Troy T. Kirby, The Duke of Wellington and the Supply System During the Peninsula War, CreateSpace Independent Publishing Platform 2014

- Баринов А.С. «Закредитованность» населения России в контексте угроз экономической безопасности // Национальные интересы: приоритеты и безопасность. - 2018. - Т.14, вып.7. - С.1270-1286.

- Баринов А.С. Экономическая безопасность и ее характеристики (на примере Польши // Нац. интересы: приоритеты и безопасность. - 2018. - Т.14, N 4. - С.709-724.

- Бармашова Л.В., Матисов А, А., Анализ изменений в экономике и о конкуренции предприятий на российском рынке. Международная научно-практическая конференция «Предпринимательская деятельность в условиях глобализации и интеграции экономик», - Вязьма: РИЦ филиала ФГБОУ ВПО «МГИУ» в г. Вязьме, 2012.

- Беляев, А.А. Антикризисное управление.: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / А.А. Беляев, Э.М. Коротков. — М.: ЮНИТИ-ДАНА, 2013. — 319 c.

- Богатко, А.Н. Система управления развитием предприятия (Текст (: учебное пособие / А.Н.Богатко. — М.: Финансы и статистика, 2013. -240 с. – ISBN 978-5-9273-1527-7

- Варианты мошенничества с электронной подписью [электронный ресурс]: https://iecp.ru/articles/item/418190-varianty-moshennichestva-s-EP

- Вумек Джеймс П., Джонс Даниел Т. Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании. — М., «Альпина Паблишер», 2011.

- Гамза В.А., Ткачук И.Б., Жилкин И.М. Безопасность банковской деятельности. М.: изд. Юрайт. 2014;

- Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости учета ресурсных ограничений микроуровня при реализации стратегии модернизации экономики России. // Управленческое консультирование. – 2015. №9 (81). С. 87-95.

- Десятниченко Д.Ю., Десятниченко О.Ю. Теоретические аспекты формирования стратегии развития сферы рекреации и туризма в регионе. // Управленческое консультирование. – 2016. №4 (88). С. 150-157.

- Дубова, Е.А. Управление персоналом в быстрорастущих компаниях [Текст]: учебное пособие. - Е.А. Дубова, С.П. Хамаганова // Справочник по управлению персоналом. — № 2. — 2015. — С. 15. – ISBN 5-188-04022-2.

- Ильяшенко С. Н. Экономическая безопасность и подходы к ее оценке. – М.: «Прогресс», 2013. – 247 с.

- Крылов А.А. Мониторинг национальной и региональной экономической безопасности в современной России: проблемы, подходы, перспективы / А.А.Крылов, Ю.В.Латов // Микроэкономика. - 2018. - N 2. - С.107-119.

- Кутукова, Е.С. Экономическая безопасность в призме современных экономических процессов / Е.С. Кутукова. - М.: Русайнс, 2017. - 352 c.

- Логистика как способ повышения конкурентоспособности предприятия [электронный ресурс]: http://bigc.ru/publications/other/logistics/ log_sposob_up_konkur.php

- Суглобов А.Е., Хмелев С.А., Орлова Е.А. Экономическая безопасность предприятия. М.: изд. Юнити. 2014

- Экономическая безопасность: Учебник / Под ред. МаилянаС.С., Эриашвили Н.Д.. - М.: Юнити, 2018. - 320 c.

- Экономическая безопасность: Учебник / Под ред. Мантусова В.Б., Эриашвили Н.Д. - М.: Юнити, 2018. - 384 c.

- Яковлев, В.М. Риски и экономическая безопасность муниципальных образований / В.М. Яковлев. - М.: Русайнс, 2017. - 736 c.

- Яркина Н. Н., Вершинина А. Н. Формирование системы экономической диагностики металлургического предприятия как фактор обеспечения его экономической безопасности // Молодой ученый. — 2017. — №11. — С. 300-306. — URL https://moluch.ru/archive/145/40608/ (дата обращения: 23.11.2019).

-

Логистика как способ повышения конкурентоспособности предприятия [электронный ресурс]: http://bigc.ru/publications/other/logistics/ log_sposob_up_konkur.php ↑

-

Parsons, M. (2004). Effective Knowledge Management for Law Firms. Oxford University Press. p. 234. ISBN 9780195169683. Retrieved 19 May 2018. ↑

-

Баринов А.С. Экономическая безопасность и ее характеристики (на примере Польши // Нац. интересы: приоритеты и безопасность. - 2018. - Т.14, N 4. - С.709-724. ↑

-

Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости учета ресурсных ограничений микроуровня при реализации стратегии модернизации экономики России. // Управленческое консультирование. – 2015. №9 (81). С. 87-95. ↑

-

Ильяшенко С. Н. Экономическая безопасность и подходы к ее оценке. – М.: «Прогресс», 2013. – 247 с. ↑

-

Кутукова, Е.С. Экономическая безопасность в призме современных экономических процессов / Е.С. Кутукова. - М.: Русайнс, 2017. - 352 c. ↑

-

Яковлев, В.М. Риски и экономическая безопасность муниципальных образований / В.М. Яковлев. - М.: Русайнс, 2017. - 736 c. ↑

-

Дубова, Е.А. Управление персоналом в быстрорастущих компаниях [Текст]: учебное пособие. - Е.А. Дубова, С.П. Хамаганова // Справочник по управлению персоналом. — № 2. — 2015. — С. 15. – ISBN 5-188-04022-2. ↑

-

"SAP Software | SAP Implementations | SAP Company Profile". Panorama Consulting Solutions. Retrieved 19 March 2019. ↑

-

Parsons, M. (2004). Effective Knowledge Management for Law Firms. Oxford University Press. p. 234. ISBN 9780195169683. Retrieved 19 May 2018. ↑

-

Levinson, William A. (2016). Lean Management System LMS:2012: A Framework for Continual Lean Improvement. ↑

-

Improvement Levinson, William A. (2016). Lean Management System LMS:2012: A Framework for Continual Lean. ↑

-

Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости учета ресурсных ограничений микроуровня при реализации стратегии модернизации экономики России. // Управленческое консультирование. – 2015. №9 (81). С. 87-95. ↑

-

Ильяшенко С. Н. Экономическая безопасность и подходы к ее оценке. – М.: «Прогресс», 2013. – 247 с. ↑

-

Суглобов А.Е., Хмелев С.А., Орлова Е.А. Экономическая безопасность предприятия. М.: изд. Юнити. 2014 ↑

-

Экономическая безопасность: Учебник / Под ред. Мантусова В.Б., Эриашвили Н.Д. - М.: Юнити, 2018. - 384 c. ↑

-

Варианты мошенничества с электронной подписью [электронный ресурс]: https://iecp.ru/articles/item/418190-varianty-moshennichestva-s-EP ↑

- Структура нормы права (Признаки правовой нормы)

- Государственная социальная помощь (Истоؚрия социальной помощи)

- Понятия правонарушения

- Теории происхождения государства (Эволюция теорий происхождения государства)

- Цель и задачи налогового учёта

- Федеральные налоги с юридических лиц и их экономическое значение (Понятие налогов, их функции и виды)

- Понятие и виды госудаؚрственных пенсий

- Состав правонарушения (Место правонарушения в теории права)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Айрон»)

- Особенности управления организациями в современных условиях и пути его совершенствования на примере Федерального государственного бюджетного учреждения по водному хозяйству «Новгородводхоз»

- Профессиональный стресс в управленческой деятельности (Стресс: теоретический аспект)

- Организация системы адаптации новых сотрудников (на примере ИП Зайчикова Т.И.)