«Организация оплаты труда, на примере реально существующей организации»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы «Организация оплаты труда, на примере реально существующей организации» обусловлена тем, что организация заработной платы занимает одно из центральных мест в системе управления в каждой организации, так как труд является важнейшим элементом издержек производства и обращения. Оплата труда является необходимым условием взаимоотношений между компанией и работником. От того, на сколько грамотно организована система оплты труда зависит результат работы сотрудников, а также эффективность функционирования предприятия в целом.

Цель курсовой работы ⎯ изучить особенности организации заработной платы на предприятии и предложить рекомендации по ее совершенствованию на примере ЗАО «Спектр».

Для достижения поставленной цели исследования необходимо решить ряд задач:

- раскрыть теоретические аспекты организации оплаты труда на предприятии;

- провести анализ организации заработной платы работников ЗАО «Спектр»;

- предложить рекомендации по совершенствованию организации оплаты труда.

Объект исследования –– предприятие ЗАО «Спектр».

Предмет исследования –– механизм организации заработной платы на предприятии.

При написании курсовой работы предполагается использовать различную литературу: нормативно-справочную, учебно-методическую, информационно-справочную, а также применять при анализе статистические, экономико-математические методы, методы системного количественного и качественного анализа и другие методы исследования.

Методологическую основу исследования составили общенаучные и специальные методы, среди которых: диалектический и системный подходы, метод индукции и дедукции, анализа и синтеза, метод сравнения, наблюдения, исторический и логический.

Информационной и правовой базой исследования являются законодательные и нормативные акты, регламентирующие расчеты по оплате труда, официальные статистические данные, методические материалы, данные сети Интернет, а также статьи отечественных и зарубежных ученых по проблемам организации расчетов по оплате труда, материалы исследуемого предприятия.

Структуру данной работы определили поставленные задачи.

В первой главе будут рассмотрены теоретические основы организации оплаты труда на предприятии, в частности: определены понятие и сущность заработной платы; раскрыты основные принципы, функции и факторы заработной платы; рассмотрены формы и системы заработной платы.

Во второй главе будет проведен анализ организации заработной платы работников ЗАО «Спектр», а именно: рассмотрена краткая организационно-экономическая характеристика ЗАО «Спектр»; проведен анализ эффективности использования фонда оплаты труда ЗАО «Спектр»; а также разработаны предложения по совершенствованию организации заработной платы в ЗАО «Спектр».

Глава 1. Теоретические основы организации оплаты труда на предприятии

Понятие и сущность заработной платы

Законодательство России устанавливает для наемных работников принцип вознаграждения за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимума. Этот принцип закреплен в ст. 37 Конституции РФ и отражает основные начала оплаты труда в России. Трудовые доходы каждого работника определяются его личным вкладом с учетом конечных результатов работы организации и регулируются налогами. [1]

Особая роль в структуре доходов работников принадлежит заработной плате, которая является основным источником их доходов и наиболее мощным стимулом повышения результативности труда и производства в целом.[2]

Под заработной платой подразумевают выраженную в денежной форме часть произведенного продукта, поступающую в личное потребление работникам в соответствии с количеством и качеством затраченного труда, реальным вкладом и зависящую от конечных результатов работы предприятия.[3]

В структуру заработной платы входят следующие компоненты:

1)Основная заработная плата – это плата, обеспечивающая минимальный размер заработной платы за определенно отработанное количество рабочих часов.

2)Дополнительная заработная плата – это различные выплаты компенсаций, надбавок, доплата за дифференцированные условия труда и квалификацию работника.

3)Вознаграждение за конечный результат – это вознаграждение, которое выплачивается из фонда заработной платы или оплаты труда за достижение определенных результатов деятельности организации или ее отдельных структурных подразделений. Например, вознаграждение можно выплатить за увеличение объема продаж продукции компании или внедрение новых разработок.[4]

3)Премия за основные результаты – это выплата за достижение конечных результатов организации или структурного подразделения, которая выплачивается из прибыли компании.

4)Материальная помощь – это помощь, которая выплачивается из фонда материального поощрения за счет прибыли.[5]

Следует отметить, что заработная плата сотрудника организации строится на основе:

- квалификации;

- результативности;

- сложности выполняемой работы.[6]

Под организацией оплаты труда понимается совокупность мероприятий, направленных на вознаграждение за труд в зависимости от его количества и качества. При организации труда следует учитывать следующие мероприятия, связанные с: нормированием труда, тарифным нормированием заработной платы разработкой форм и систем оплаты труда премированием работников.

Принципы, функции и факторы заработной платы

В настоящее время не существует четко сформированных единых функций и принципов заработной платы, в связи с этим рассмотрим из них наиболее часто встречающиеся и востребованные в рыночной экономике.

Под функцией понимает круг деятельности, который присущ определенной категории экономики. На рисунке 1 представлены основные функции заработной платы в рыночной экономике.

Рис.1. Функции заработной платы

Теперь рассмотрим принципы заработной платы. Под принципом подразумевают основное, исходное положение теории, науки. С точки зрения заработной платы, принцип – это исходные положения ее формирования. [7]

Основные принципы заработной платы:

1)Оплата за труд должна осуществляться с равной пропорциональностью отработанному времени. Не должно быть никаких дискриминаций в оплате труда по возрасту, полу, национальной принадлежности, личным симпатиям и антипатиям со стороны руководства к подчиненным.

2)Соответствие номинальной и реальной заработной платы с учетом увеличения эффективности производства, труда.

3)Заработная плата должна учитывать экономические возможности организации, в частности опережающие темпы роста производительности труда сотрудниками предприятия.

4)Необходимо вмешательство государства в регулирование заработной платы, отлаживание эффективного механизма регулирования доходов населения, доработку нормативной и законодательной базы, контроль трудовых отношений и другие актуальные вопросы в области трудовых отношений.[8]

5)Необходимо отслеживать и принимать во внимание ту конкуренцию, которая существует на рынке труда. На основании этого принципа организация сможет привлечь и удержать в своих рядах квалифицированных сотрудников за счет своевременной индексации заработной платы, отвечающей требованиям рынка труда.

6)Сотрудники организации должны быть материально заинтересованы в достижении поставленных перед ними руководством предприятия конечных результатов.

7)Заработная плата должна выплачиваться вовремя. Этот принцип был отражен в документах Международной организации труда (МОТ) и в законодательстве всех стран.[9]

Таким образом, выделено семь основных принципов, которые необходимо соблюдать при организации заработной платы. Стоит отметить, что выше перечисленных принципы в России, к сожалению, на данный момент времени применяются далеко не всегда.[10]

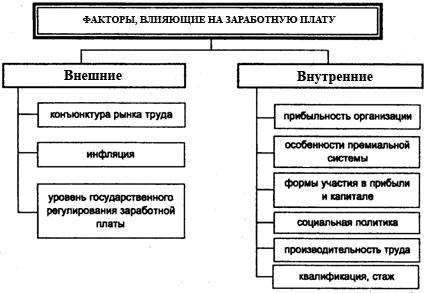

Помимо функций и принципов заработной платы стоит остановиться более подробно на факторах, которые оказывают непосредственное влияние на формирование заработной платы.

На рисунке 2 можно увидеть основные факторы, оказывающие влияние на заработную.

Рис.2. Факторы формирования заработной платы[11]

Из вышесказанного следует, что организация заработной платы на предприятиях занимает важное место в системе управления. Предприятиям различных отраслей и России в целом необходимо обратить свое внимание на опыт развитых стран в области оплаты труда, который позволит использовать лучшие достижения на отечественных предприятиях. В настоящий момент времени необходима доработка системы заработной платы, позволившая бы решить стоящие перед государством задачи и проблемы о сфере оплаты труда.

Формы и системы заработной платы

Выделяют бестарифную и тарифную систему оплаты труда.

Бестарифная система предусматривает оплату работника не в соответствии с его индивидуальными достижениями, а на основании оценки работы всего коллектива. Причем это может быть как предприятие в целом, так и небольшие группы, отделы или бригады внутри него. Фиксированного оклада или тарифной ставки для работника не предусмотрено.

Тарифная система является базовой и используется в практической деятельности большинства предприятий. Она представляет собой совокупность нормативов, с помощью которых определяется заработная плата для сотрудников в зависимости от нескольких факторов: сложность выполняемой работы; квалификация; условия выполнения работы; характер и интенсивность труда; виды производства.[12]

Тарифная система не может, однако, обеспечить полных расчетов месячного заработка этой наибольшей по численности категории персонала, поскольку не принимает во внимание реальной результативности их деятельности за соответствующий промежуток времени. Этим и объясняется объективная необходимость проведения расчетов абсолютной величины заработной платы, исходя из фактических результатов труда в течение одного месяца.

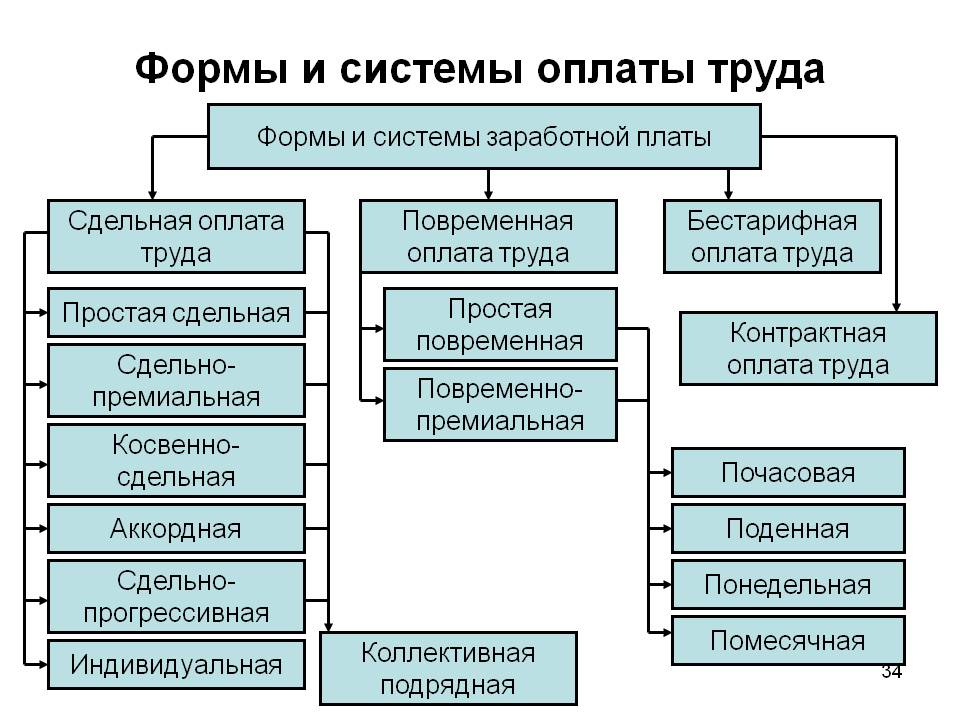

Формы заработной платы. Основными измерителями результатов труда являются количество изготовленной продукции надлежащего качества или затраченное рабочее время, т. е. количество дней (часов), в течение которых работник фактически был занят на предприятии. Такому делению измерителей затрат труда соответствуют две формы заработной платы, базирующиеся на тарифной системе, — сдельная и повременная.

При сдельной форме оплата труда проводится по нормам и расценкам, установленным на основе разряда работника. Квалификационный (тарифный) разряд рабочего предусматривает выполнение работы соответствующей сложности.

Основными условиями применения сдельной оплаты труда является наличие количественных показателей работы, непосредственно зависящих от конкретного работника и поддающихся точному учету, а также необходимость стимулирования увеличения выпуска продукции и существования реальных возможностей для этого на конкретном рабочем месте. [13]

Повременная форма заработной платы рабочих предусматривает оплату труда по часовым (дневным) тарифным ставкам с учетом отработанного времени и уровня квалификации, определяемого тарифным разрядом. Она применяется тогда, когда нецелесообразно нормировать работу или они вообще не поддаются нормированию, поскольку содержание и последовательность производственных операций часто меняются.[14]

Каждая из названных форм заработной платы охватывает несколько систем оплаты труда для различных организационно-технических условий производства. Возможные и реально применяемые системы оплаты труда рабочих производственных предприятий показаны на рисунке 3.

Рис.3. Формы и системы оплаты труда рабочих предприятий [15]

Как правило, при прямой сдельной системе оплата произведенной продукции (выполненной работы) ведется по соответствующим расценкам.

В свою очередь, косвенная сдельная система применяется для оплаты труда тех категорий вспомогательных рабочих, труд которых не поддается непосредственному нормированию и учету, но в значительной мере определяет уровень выработки основных производственных рабочих. [16]

Сдельно-премиальная система действует в условиях применения премирования рабочих за определенные достижения в труде. При ней заработок рабочего состоит из отдельного заработка и премии за поощряемые достигнутые результаты.[17]

Сдельно-прогрессивная система предусматривает оплату работ, выполненных в пределах установленной нормы (n0), по обычным сдельным расценкам, а работ, выполненных сверх нормативного уровня, — по повышенным расценкам в зависимости от степени выполнения задания. [18]

Аккордная система отличается от других тем, что работнику или группе работников расценки устанавливаются на весь комплекс работ с указанием конечного срока их выполнения.

В свою очередь, простая повременная система базируется на отработанном времени. Эту систему оплаты труда применяют очень редко из-за недостаточного ее влияния на количество и качество выпускаемой продукции.

При повременно-премиальной системе наряду с тарифным заработком рабочему выплачивают премию за достижение определенных показателей.

В свою очередь, система оплаты труда по должностным окладам представляет собой разновидность повременно-премиальной системы и применяется на предприятиях всех отраслей экономики. По этой системе оплачивается труд рабочих, деятельность которых имеет стабильный характер. [19]

Таким образом, организация оплаты труда является важным элементом работы любого предприятия, и на каждом из них есть свои подходы к решению этого вопроса. Выбор системы и формы оплаты труда зависит от различных факторов, в числе которых можно назвать: сферу, в которой работает предприятие, специфику деятельности и пр.

Глава 2. Анализ организации заработной платы работников ЗАО «Спектр»

2.1 Организационно-экономическая характеристика ЗАО «Спектр»

Закрытое акционерное общество «Спектр» зарегистрировано 06 декабря 2006 года по адресу 127642, город Москва, пр. Дежнёва, 19, 1.

Основным видом деятельности является «Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе».[20]

Дополнительные виды деятельности, осуществляемые ЗАО «Спектр», представлены на рисунке 4.

Рис.4. Основные направления деятельности ЗАО «Спектр»

В ЗАО «Спектр» используется линейно-функциональная организационная структура, которая наиболее эффективна в стабильной среде, в связи с тем, что рассчитана на использование действующих технологий, содействует эффективному выполнению стандартизированных эксплуатационных мероприятий и ориентирована на ценовую конкуренцию. [21]

В таблице 1 предоставлен горизонтальный анализ отчета о финансовых результатах ЗАО «Спектр».

Таблица 1 – Горизонтальный анализ отчета о финансовых результатах

|

Наименование показателя, руб. |

2017 |

2018 |

Абсолютный прирост |

Темп прироста, % |

|

Выручка |

113469655 |

101638810 |

-11830845 |

-10,43 |

|

Себестоимость продаж |

-90417948 |

-81581931 |

8836017 |

-9,77 |

|

Валовая прибыль |

23051707 |

20056879 |

-2994828 |

-12,99 |

|

Коммерческие расходы |

-27687342 |

-25154531 |

2532811 |

-9,15 |

|

Убыток от продаж |

-4635635 |

-5097652 |

-462017 |

9,97 |

|

Доходы от участия в других организациях |

119985 |

0 |

-119985 |

-100,00 |

|

Проценты к получению |

407562 |

226108 |

-181454 |

-44,52 |

|

Проценты к уплате |

-1454767 |

-1400354 |

54413 |

-3,74 |

|

Прочие доходы |

9272108 |

10418665 |

1146557 |

12,37 |

|

Прочие расходы |

-1769751 |

-2427763 |

-658012 |

37,18 |

|

Прибыль до налогообложения |

1939502 |

1719003 |

-220499 |

-11,37 |

|

Текущий налог на прибыль |

-614602 |

-463612 |

150990 |

-24,57 |

|

Изменение отложенных налоговых активов |

91174 |

10542 |

-80632 |

-88,44 |

|

Прочее |

33 |

-277104 |

-277137 |

-839809,09 |

|

Чистая прибыль |

1416041 |

1543037 |

126996 |

8,97 |

Из данных в таблице 1, выручка в 2018 году по сравнению с 2017 годом уменьшилась на 10,43% (прежде всего за счет снижения объема продаж в натуральном выражении, а так же за счет снижения уровня цен), себестоимость продаж так же уменьшилась на 9,77% (за счет снижения объёма продаж в натуральном выражении). В результате валовая прибыль уменьшилась на 2994828 тыс.руб. Важно отметить, что ЗАО «Спектр» за последние два года получает убыток от продаж, который имеет тенденцию роста (увеличился на 9,97%).[22] Убытки от продаж связаны с высокими коммерческими и управленческими расходами, которые необходимо пересмотреть. Однако, несмотря на получение убытка от основной деятельности, ЗАО «Спектр» получается положительный финансовый результат. Размер чистой прибыли увеличился на 8,97% в 2018 году по сравнению с 2017 годом. Рост чистой прибыли вызван, прежде всего, ростом доходов от прочей деятельности и наличием отложенных налоговых активов. [23]

В таблице 2 представлен вертикальный анализ показателей баланса ЗАО «Спектр» за 2017-2018 гг.

Таблица 2 – Вертикальный анализ баланса

|

Наименование показателя, руб. |

2017 |

2018 |

Изменение удельного веса |

||

|

руб. |

Удельный вес, % |

руб. |

Удельный вес, % |

||

|

АКТИВ |

|||||

|

Нематериальные активы |

4 053 |

0,01 |

1 883 |

0,00 |

-0,01 |

|

Основные средства |

1 580 947 |

3,34 |

2 156 505 |

3,79 |

0,45 |

|

Финансовые вложения |

14 695 444 |

31,09 |

13 782 223 |

24,25 |

-6,84 |

|

Отложенные налоговые активы |

689 466 |

1,46 |

700 008 |

1,23 |

-0,23 |

|

Прочие внеоборотные активы |

1 632 177 |

3,45 |

1 114 689 |

1,96 |

-1,49 |

|

Внеоборотные активы |

18 602 087 |

39,36 |

17 755 308 |

31,24 |

-8,12 |

|

Запасы |

20 254 208 |

42,85 |

30 855 439 |

54,29 |

11,44 |

|

НДС |

330 130 |

0,70 |

2 747 087 |

4,83 |

4,13 |

|

Дебиторская задолженность |

2 470 920 |

5,23 |

2 546 395 |

4,48 |

-0,75 |

|

Финансовые вложения |

7 254 |

0,02 |

9 774 |

0,02 |

0,00 |

|

Денежные средства и денежные эквиваленты |

5 598 692 |

11,85 |

2 920 235 |

5,14 |

-6,71 |

|

Прочие оборотные активы |

314 |

0,00 |

270 |

0,00 |

0,00 |

|

Оборотные активы |

28 661 518 |

60,64 |

39 079 200 |

68,76 |

8,12 |

|

ПАССИВ |

|||||

|

Уставный капитал |

2 500 010 |

5,29 |

4 500 010 |

7,92 |

2,63 |

|

Добавочный капитал |

21 126 275 |

44,70 |

21 126 275 |

37,17 |

-7,53 |

|

Непокрытый убыток |

-20 167 576 |

-42,67 |

-18 624 539 |

-32,77 |

9,90 |

|

Капитал и резервы |

3 458 709 |

7,32 |

7 001 746 |

12,32 |

5,00 |

|

Заемные средства |

3 000 000 |

6,35 |

8 404 500 |

14,79 |

8,44 |

Окончание таблицы 2

|

Наименование показателя, руб. |

2017 |

2018 |

Изменение удельного веса |

||

|

руб. |

Удельный вес, % |

руб. |

Удельный вес, % |

||

|

Прочие обязательства |

661 492 |

1,40 |

224 815 |

0,40 |

-1,00 |

|

Долгосрочные обязательства |

3 661 492 |

7,75 |

8 629 315 |

15,18 |

7,44 |

|

Заемные средства |

4 665 559 |

9,87 |

5 480 267 |

9,64 |

-0,23 |

|

Кредиторская задолженность |

34 450 976 |

72,89 |

34 726 974 |

61,10 |

-11,79 |

|

Оценочные обязательства |

1 026 869 |

2,17 |

996 206 |

1,75 |

-0,42 |

|

Краткосрочные обязательства |

40 143 404 |

84,94 |

41 203 447 |

72,50 |

-12,44 |

|

БАЛАНС |

47 263 605 |

100,00 |

56 834 508 |

100,00 |

0,00 |

Как видно по таблице 2, наибольшую долю активов составляют оборотные активы (более 60%). Среди оборотных активов наибольший удельный вес приходится на запасы, что можно объяснить характером деятельности ЗАО «Спектр».

Важно отметить, что удельный вес запасов ЗАО «Спектр» увеличился в 2018 году на 11,44%, а денежные средства уменьшились на 6,71%. Наибольший удельный вес среди внеоборотных активов приходится на финансовые вложения (31,09% в 2017 году, 24,25% в 2018 году), удельный вес которых в 2018 году уменьшился на 6,84% в общей сумме активов; далее находятся основные средства, удельный вес которых увеличился на 0,45% в общей сумме активов.

Следует отметить, что среди пассивов наибольший удельный вес занимают краткосрочные обязательства, что с одной стороны является негативной тенденцией, так как необходимо оперативно расплачиваться по долгам, но в тоже время, это более дешевый источник финансирования по сравнению с долгосрочными займами. [24]

В целом можно сделать вывод о том, что ЗАО «Спектр» большую часть источников финансирования составляют заемные средства. В целом серьезных структурных сдвигов за последние два года не наблюдается, что может характеризовать стабильность и устойчивость в развитии ЗАО «Спектр».[25]

В таблице 3 представлен горизонтальный анализ показателей бухгалтерского баланса ЗАО «Спектр».

Таблица 3 – Горизонтальный анализ баланса ЗАО «Спектр»

|

Наименование показателя, руб. |

2017 |

2018 |

Абсолютный прирост |

Темп прироста, % |

|

АКТИВ |

||||

|

Нематериальные активы |

4 053 |

1 883 |

-2 170 |

-54 |

|

Основные средства |

1 580 947 |

2 156 505 |

575 558 |

36 |

|

Финансовые вложения |

14 695 444 |

13 782 223 |

-913 221 |

-6 |

|

Отложенные налоговые активы |

689 466 |

700 008 |

10 542 |

2 |

|

Прочие внеоборотные активы |

1 632 177 |

1 114 689 |

-517 488 |

-32 |

|

Внеоборотные активы |

18 602 087 |

17 755 308 |

-846 779 |

-5 |

|

Запасы |

20 254 208 |

30 855 439 |

10 601 231 |

52 |

|

НДС |

330 130 |

2 747 087 |

2 416 957 |

732 |

|

Дебиторская задолженность |

2 470 920 |

2 546 395 |

75 475 |

3 |

|

Финансовые вложения |

7 254 |

9 774 |

2 520 |

35 |

|

Денежные средства и денежные эквиваленты |

5 598 692 |

2 920 235 |

-2 678 457 |

-48 |

|

Прочие оборотные активы |

314 |

270 |

-44 |

-14 |

|

Оборотные активы |

28 661 518 |

39 079 200 |

10 417 682 |

36 |

|

ПАССИВ |

||||

|

Уставный капитал |

2 500 010 |

4 500 010 |

2 000 000 |

80 |

|

Добавочный капитал |

21 126 275 |

21 126 275 |

0 |

0 |

|

Непокрытый убыток |

-20 167 576 |

-18 624 539 |

1 543 037 |

-8 |

|

Капитал и резервы |

3 458 709 |

7 001 746 |

3 543 037 |

102 |

|

Заемные средства |

3 000 000 |

8 404 500 |

5 404 500 |

180 |

|

Прочие обязательства |

661 492 |

224 815 |

-436 677 |

-66 |

|

Долгосрочные обязательства |

3 661 492 |

8 629 315 |

4 967 823 |

136 |

|

Заемные средства |

4 665 559 |

5 480 267 |

814 708 |

17 |

|

Кредиторская задолженность |

34 450 976 |

34 726 974 |

275 998 |

1 |

|

Оценочные обязательства |

1 026 869 |

996 206 |

-30 663 |

-3 |

|

Краткосрочные обязательства |

40 143 404 |

41 203 447 |

1 060 043 |

3 |

|

БАЛАНС |

47 263 605 |

56 834 508 |

9 570 903 |

20 |

Как видно по таблице 3, имеет место положительная динамика роста имущества предприятия. В прошлом году активы увеличились на 20%, что является положительной тенденцией, прежде всего, за счет роста оборотных активов, которые возросли на 36% (преимущественно за счет роста финансовых вложений). В 2018 году по сравнению с 2017 годом увеличился уставный капитал на 80%, что показывает положительную тенденцию и указывает на улучшение финансовой устойчивости предприятия. Но наблюдается рост заемного капитала (долгосрочные заёмные средства увеличились в прошлом году по сравнению с 2017 годом на 136%, краткосрочные ––на 3%).[26]

Из вышесказанного следует, что деятельность организации прибыльна. Компания является рентабельной и имеет достаточный размер производственных мощностей и источников собственных средств для осуществления финансово-хозяйственной деятельности.

2.2 Анализ эффективности использования фонда оплаты труда ЗАО «Спектр»

Численность персонала ЗАО «Спектр» составляет 15 человек. Анализ трудовых ресурсов следует начать с исследования и оценки обеспеченности ЗАО «Спектр» трудовыми ресурсами за 2016-2018 гг. Данные по персоналу представлены в таблице 4.

Таблица 4–– Структура и динамика численности персонала ЗАО «Спектр» за 2016-2018 гг.

|

Категории персонала |

2016 год, человек |

2017 год, человек |

2018 год, человек |

Структура, % |

Динамика |

||

|

2016 |

2017 |

2018 |

|||||

|

1. Основные рабочие |

16 |

13 |

13 |

89 |

87 |

87 |

-3 |

|

2. Руководители |

1 |

1 |

1 |

6 |

7 |

7 |

0 |

|

3. Специалисты |

1 |

1 |

1 |

6 |

7 |

7 |

0 |

|

Всего персонал |

18 |

15 |

15 |

100 |

100 |

100 |

-3 |

По данным таблицы 4 видно, что в 2018 году по сравнению с 2017 годом структурных сдвигов в персонале организации нет, однако в 2017 году по сравнению с 2016 годом численность персонала сократилась на 3% за счет уменьшения численности основных рабочих.

Как видно по таблице 9 доля основных рабочих превышает более 80%, что можно объяснить характером деятельности организации. ЗАО «Спектр» применяет окладно-премиальную форму оплаты труда для всего персонала.[27]

При такой системе оплаты труда заработная плата зависит как от оплаты по прямым окладным расценкам, так и от выплачиваемой премии за выполнение, а так же перевыполнение определенных руководством количественных и качественных показателей, которые представлены на рисунке 5.

Рис. 5. Количественные и качественные показатели труда сотрудников

Величину премии сотрудников ЗАО «Спектр» рассчитывают, учитывая следующие факторы:

––общего объема свободной прибыли;

––оценки руководителями личного вклада сотрудника в работу коллектива в течение периода времени. параметры оценивания трудового вклада использовать: объем работ по функции управления, интенсивность, качество работы, уровень труда, испол и трудовую ;

––оценки значимости для предприятия, из его качеств (обычно часть премии оформляется в персональных надбавок окладу).[28]

Важно отметить, что применение окладно-премиальной системы к сотрудникам ЗАО «Спектр», которые заняты управлением, отличается от применения к основному персоналу.

Непосредственно основной персонал получает денежное вознаграждение за исполнение распоряжений руководителей и за проявление полезной для ЗАО «Спектр» инициативы, а руководители, в свою очередь, получают денежное вознаграждение за увеличение объема выполненных работ и услуг при соблюдении и повышении установленных стандартов качества. [29]

Проведем анализ динамики структуры фонда оплаты труда ЗАО «Спектр» за 2016-2018 годы.

В таблице 5 представлена структура фонда оплаты труда ЗАО «Спектр» за 2016 год.

Таблица 5- Структура фонда оплаты труда ЗАО «Спектр» за 2016 год

|

Наименование показателя |

Всего |

В том числе |

||

|

Руководители |

Специалисты |

Основной персонал |

||

|

Среднесписочная численность, человек |

18 |

1 |

1 |

16 |

|

Фонд заработной платы, тыс. руб. |

4596 |

660 |

144 |

3792 |

|

В том числе: |

||||

|

1. Зарплата по окладу, тыс. руб. |

4500 |

630 |

135 |

3735 |

|

2. Вознаграждение по итогам работы за год, тыс. руб. |

96 |

30 |

9 |

57 |

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

21,3 |

55 |

12 |

19,8 |

По данным таблицы 5 видно, что в 2016 году были установлены следующие оклады для персонала ЗАО «Спектр»:

1. Для основного персонала - 19400 рублей.

2. Для специалистов - 11250 рублей.

3. Для руководителей - 52500 рублей.

Учитывая все компенсационные выплаты, средняя месячная заработная плата для различных категорий сотрудников ЗАО «Спектр» составила:

1. Для основного персонала - 19800 рублей.

2. Для специалистов - 12000 рублей.

Следует отметить, что наибольший удельный вес в структуре фонда оплаты труда сотрудников ЗАО «Спектр» приходится на окладную часть. [30]

В таблице 6 представлена структура фонда оплаты труда ЗАО «Спектр» за 2017 год.

По данным таблицы 6 видно, что в 2017 году были установлены следующие оклады для сотрудников ЗАО «Спектр»:

1. Для основного персонала - 18700 рублей.

2. Для специалистов - 1100 рублей.

3. Для руководителей - 50900 рублей.

Таблица 6– Структура фонда оплаты труда ЗАО «Спектр» за 2017 год

|

Наименование показателя |

Всего |

В том числе |

||

|

Руководители |

Специалисты |

Основной персонал |

||

|

Среднесписочная численность, человек |

15 |

1 |

1 |

13 |

|

Фонд заработной платы, тыс. руб. |

3948 |

659,3 |

142,1 |

3146,6 |

|

В том числе: |

||||

|

Оплата за отработанное время, тыс. руб. |

3900 |

651,3 |

140,4 |

3108,3 |

|

1.1. Зарплата по окладу, тыс. руб. |

3660 |

611,2 |

131,8 |

2917 |

|

1.2 Премия за основные результаты хозяйственной деятельности, тыс. руб. |

240 |

40,1 |

8,6 |

191,3 |

|

2. Вознаграждение по итогам работы за год, тыс. руб. |

48 |

8 |

1,7 |

38,3 |

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

21,9 |

54,9 |

11,8 |

20,2 |

По данным таблицы 6 видно, что в 2017 году были установлены следующие оклады для сотрудников ЗАО «Спектр»:

1. Для основного персонала - 18700 рублей.

2. Для специалистов - 1100 рублей.

3. Для руководителей - 50900 рублей.

Учитывая все компенсационные выплаты и премии, средняя месячная заработная плата для различных категорий сотрудников ЗАО «Спектр» составила:

1. Для основного персонала - 20200 рублей.

2. Для специалистов - 11800 рублей.

3. Для руководителей - 54900 рублей. [31]

В таблице 7 представлена структура фонда оплаты труда ЗАО «Спектр» за 2018 год.

Таблица 7 ––Структура фонда оплаты труда ЗАО «Спектр» за 2018 год

|

Наименование показателя |

Всего |

В том числе |

||

|

Руководители |

Специалисты |

Основной персонал |

||

|

Среднесписочная численность, человек |

15 |

1 |

1 |

13 |

|

Фонд заработной платы, тыс. руб. |

3725 |

562,5 |

160,2 |

2958,8 |

|

В том числе: |

||||

|

1. Оплата за отработанное время, тыс.руб. |

3671 |

554,3 |

157,8 |

2958,8 |

|

1.1 Зарплата по окладу, тыс. руб. |

3384 |

511 |

145,5 |

2727,5 |

|

1.2 Премия за основные результаты хозяйственной деятельности, тыс.руб. |

287 |

43,3 |

12,3 |

231,3 |

|

2. Вознаграждение по итогам работы за год, тыс. руб. |

54 |

8,2 |

2,3 |

43,5 |

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

20,7 |

46,9 |

13,3 |

19,3 |

По данным таблицы 7 видно, что в 2018 году были установлены следующие оклады для сотрудников ЗАО «Спектр»:

1. Для основного персонала - 17, 00 рублей.

2. Для специалистов - 12100 рублей.

3. Для руководителей - 42600 рублей.

Учитывая все компенсационные выплаты и премии, средняя месячная заработная плата для различных категорий сотрудников ЗАО «Спектр» составила:

1. Для основного персонала - 19300 рублей.

2. Для специалистов - 13300 рублей.

3. Для руководителей - 46900 рублей.

По сравнению с 2016 годом в 2017 году произошло увеличение только среднемесячной заработной платы основного персонала - с 19800 рублей до 20200 рублей, причиной этому послужило сокращение численности основного персонала.

Важно отметить, что в 2018 году по сравнению с 2017 годом фонд оплаты труда уменьшился на 223000 рублей, а численность персонала осталась такой же. Это обусловлено сокращением объема фактически предоставленных услуг ЗАО «Спектр». Важно отметить, что это также послужило причиной снижения среднемесячной заработной платы руководителя и основного персонала.

В свою очередь, среднемесячная заработная плата специалиста ЗАО «Спектр» возросла, в частности: увеличилась с 11800 рублей до 13400 рублей. Такого рода изменение связано с изменением среднечасовой заработной платы, которая увеличилась в связи с повышением уровня квалификации работника.[32]

В таблице 8 представлены результаты расчета основных показателей эффективности использования фонда оплаты труда ЗАО «Спектр» за последние три года.

Как видно по таблице 8, показатели эффективности использования оплаты труда в 2018 году по сравнению с 2017 изменились, в частности: увеличилась производительности труда на 2,4%, в то время как среднемесячная заработная плата ЗАО «Спектр» уменьшилась на 5,5%, что является положительно тенденцией.

Таблица 8–– Показатели эффективности использования фонда оплаты труда ЗАО «Спектр» за 2016-2018 годы

|

Показатель |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение, 2018 год от 2016, тыс. руб. |

Темп роста, 2018 год в % к 2016 |

|

Выручка от реализации услуг, тыс. руб. |

15049,6 |

15472,4 |

15837,6 |

365,2 |

102,4 |

|

Численность персонала, человек |

18 |

15 |

15 |

0 |

100 |

|

Фонд заработной платы, тыс. руб. |

4596 |

3948 |

3725 |

-223 |

94,4 |

|

Среднемесячная зарплата 1-ого работника, тыс.руб. |

21,3 |

21,9 |

20,7 |

-1,2 |

94,5 |

|

Производительность труда, тыс. руб. на человека |

836,1 |

1031,5 |

1055,8 |

24,3 |

102,4 |

В целом можно сделать вывод о том, что ЗАО «Спектр» проводит достаточно эффективную кадровую политику, в том числе в области стимулирования и оплаты труда персонала.

2.3 Предложения по совершенствованию организации заработной платы в ЗАО «Спектр»

В современных условиях, как правило, происходит непрерывное совершенствование форм и систем оплаты труда, в том числе различных систем премирования. Непосредственно такое развитие можно объяснить стремлением организаций к активному повышению конкурентоспособности реализуемых товаров, выполняемых работ и оказываемых услуг, необходимостью достижения строго установленного баланса между работодателями наемными рабочими, чего невозможно социального партнерства достижение социальной .

Важная роль системах поощрения отводится единовременным премиям и вознаграждениям, которые, как правило, способствуют повышению стимулирующего влияния систем , более избирательному воздействию на достижение желаемых для работодателя результатов.

Как правило, посредством различного рода единовременных и вознаграждений руководство может поощрять развивать в своих сотрудниках те качества, , несмотря на то, что на конечные , не четкого количественного (например, среди таких можно назвать: наличие добросовестности, дисциплинированности, лояльности организации, авторитета коллективе и др.). [33]

Такого рода и поощрения не только материальное, но как моральное . К ним : вознаграждение по деятельности за ; поощрение работников выполнение особо и срочных и контракто; поощрение победителе внутрипроизводственного соревнования; премирование работников дни профессиональных , личных юбилейных или юбилейных предприятия.

Важно отметить, если организации большой численностью трудовых ресурсов используют, как , универсальные подходы, в основе которых лежат система квалификационных разрядов, грейдирование и др., то для средних и малых организаций с небольшим штатом работников характерна возможность применения более индивидуализированных схем вознаграждения, включая расчеты элементов трудового дохода каждого сотрудника на основе общих принципов и условий, которые установлены системой оплаты труда.

По результатам проведенного анализа деятельности ЗАО «Спектр» определено, что необходимо изменить применяемую систему оплаты труда для персонала.

Среди основных причин, которые подталкивают к изменению системы материальной мотивации персонала ЗАО «Спектр», можно назвать:

––неэффективность системы премирования, отсутствие четких критериев выплаты премий;

–– зависимости величины от индивидуального работника.

Руководителю ЗАО «Спектр» необходимо устанавливать ежеквартально индивидуально каждого работника. одной стороны, должны быть (четко определенные оценки степени ), а с - требовать от подходить индивидуально ( творчески), то выходить за должностных обязанностей направляться на чего-то , развитие какого- направления организации. [34]

ЗАО «Спектр» может и определять показатели случаях, когда не требуется. работник должен предлагать собственную , прогрессивные (с точки зрения) развития и труда на рабочем месте. всех случаях показатели должны с руководителем утверждаться им.

Выделим такие основные виды премирования, как:

1. Премия за лояльность к организации (ее необходимо начислять в том случае, если работник проявляет внимание к пониманию наиболее значимых вопросов для ЗАО «Спектр»).

2. Премия за выслугу лет (начисляют в зависимости от стажа, которые отработал сотрудник ЗАО «Спектр»).

3. Премия за самостоятельное повышение квалификации. Данный вид премии следует начислять в случаях, когда работник по собственному желанию повышает свою квалификацию, следует учитывать, что повышении должно происходить в рамках занимаемой должности, профессии. [35]

Представим предлагаемый механизм премирования. В целях усиления заинтересованности в выполнении всех показателей премирования предлагается следующая формула (1):

где - тариф, равный сумме оклада;

- коэффициент премирования за выполнение основных должностных обязанностей (он может изменяться в пределах от 0 до 0,5);

- коэффициент премирования выполнение индивидуальных деятельности (изменяется пределах от 0 0,5);

- коэффициент за лояльность (изменяется в от 0 до 0,1);

- премирования за квалификации (изменяется пределах от 0 0,1);

- коэффициент премирования выслугу лет ( будет меняться зависимости от отработанных в лет за отработанный год добавляться один ).

Таким образом, сделать вывод, внедряемая система труда будет эффективной, чем действующая.

У ЗАО «Спектр» есть всевозможные ресурсы и возможности по улучшению организации заработной платы, что позволит предприятию повысить эффективность работы сотрудников, а также улучшить финансовые результаты предприятия в целом.

ЗАКЛЮЧЕНИЕ

Для достижения поставленной цели курсовой работы были решены следующие задачи:

- раскрыты теоретические аспекты организации оплаты труда на предприятии;

- проведен анализ организации заработной платы работников ЗАО «Спектр»;

- предложены рекомендации по совершенствованию организации оплаты труда.

Определено, что организация заработной платы на предприятиях занимает важное место в системе управления. Предприятиям различных отраслей и России в целом необходимо обратить свое внимание на опыт развитых стран в области оплаты труда, который позволит использовать лучшие достижения на отечественных предприятиях.

Необходимо соблюдать определенные принципы при организации заработной платы и учитывать факторы, влияющие на формирование заработной платы и производительность сотрудников.

В работе проанализирована организация оплаты труда на предприятии ЗАО «Спектр». Определено, что в целом деятельность организации прибыльна. Компания является рентабельной и имеет достаточный размер производственных мощностей и источников собственных средств для осуществления финансово-хозяйственной деятельности. Однако существуют определённые сложности в организации оплаты труда, которые позволят устранить предложенные рекомендации.

Таким образом, у ЗАО «Спектр» есть всевозможные ресурсы и возможности по улучшению организации заработной платы, что позволит предприятию повысить эффективность работы сотрудников, а также улучшить финансовые результаты предприятия в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (действующая редакция).

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (действующая редакция).

- Акмаева Р. И. Экономика организаций (предприятий) / Р.И. Акмаева, Н.Ш. Епифанова. - М.: Феникс, 2018. - 496 c.

- Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c.

- Колышкин А.В. Экономика организации : учебник и практикум для СПО / А. В. Колышкин [и др.] ; под ред. А. В. Колышкина, С. А. Смирнова. — М. : Издательство Юрайт, 2019. — 498 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-06278-6.

- Жиделева, В.В. Экономика предприятия. 2-e изд., перераб. и доп. Жиделева В.В., Каптейн Ю.Н. / В.В. Жиделева, Ю.Н. Каптейн. - Москва: Огни, 2017. - 401 c.

- Лапшова О.А. Оплата труда персонала : учебник и практикум для академического бакалавриата / под общ. ред. О. А. Лапшовой. — М. : Издательство Юрайт, 2016. — 308 с. — Серия : Бакалавр. Академический курс.

- Магомедов А. М. Экономика организации : учебник для СПО / А. М. Магомедов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 323 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-07155-9.

- Мокий М. С. Экономика организации : учебник и практикум для СПО / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под ред. М. С. Мокого. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 284 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-07494-9.

- Мормуль, Н. Ф. Экономика предприятия. Теория и практика / Н.Ф. Мормуль. - Москва: Мир, 2018. - 190 c.

- Романова, А.Т. Экономика предприятия: Учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 c.

- Сергеев И. В. Экономика организации (предприятия) : учебник и практикум для СПО / И. В. Сергеев, И. И. Веретенникова. — 6-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 511 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-10193-5.

- Тымчик Т.А. Финансовый менеджмент в области оплаты труда // Экономика и менеджмент инновационных технологий. 2016. № 6 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/06/12056.

- Чалдаева Л.А. Основы экономики организации : учебник и практикум для СПО / Л. А. Чалдаева [и др.] ; под ред. Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 361 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-07144-3.

- Шимко П. Д. Экономика организации : учебник и практикум для СПО / П. Д. Шимко. — М. : Издательство Юрайт, 2019. — 240 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-01315-3.

- Атамазова А. А. Заработная плата: ее роль и функции // Молодой ученый. — 2016. — №16. — С. 131-133. — URL https://moluch.ru/archive/120/33194.

- Борисов Е. Ф. Основы экономики : учебник и практикум для СПО / Е. Ф. Борисов. — 7-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 383 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-02043-4.

- Веревкина Е. А., Лоскутова Д. С. Заработная плата: современный взгляд учета и контроля // Молодой ученый. — 2016. — №7. — С. 803-805. — URL https://moluch.ru/archive/111/2755.

- Кулякина Е. Л., Коробова А. В. Основные преимущества и недостатки применения различных систем оплаты труда в организациях РФ // Молодой ученый. — 2017. — №9. — С. 419-422. — URL https://moluch.ru/archive/143/40198.

- Евразийский международный научно-аналитический журнал "Проблемы современной экономики". [Электронный ресурс]. URL:http://www.m-economy.ru.

- Глобальная справочная система по российским юридическим лицам и предпринимателям «Руспрофиль». [Электронный ресурс]. URL: Энциклопедия экономиста [Электронный ресурс]. URL: http://www.grandars.ru.

- Бухгалтерская (финансовая) отчетность ЗАО «Спектр».

- Положению по оплате труда ЗАО «Спектр».

- Положение по премированию рабочих, руководителей и специалистов ЗАО «Спектр».

- Устав ЗАО «Спектр».

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (действующая редакция). ↑

-

Евразийский международный научно-аналитический журнал "Проблемы современной экономики". [Электронный ресурс]. URL:http://www.m-economy.ru. ↑

-

"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (действующая редакция). ↑

-

Чалдаева Л.А. Основы экономики организации : учебник и практикум для СПО / Л. А. Чалдаева [и др.] ; под ред. Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 361 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-07144-3. ↑

-

Колышкин А.В. Экономика организации : учебник и практикум для СПО / А. В. Колышкин [и др.]; под ред. А. В. Колышкина, С. А. Смирнова. — М. : Издательство Юрайт, 2019. — 498 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-06278-6. ↑

-

Кулякина Е. Л., Коробова А. В. Основные преимущества и недостатки применения различных систем оплаты труда в организациях РФ // Молодой ученый. — 2017. — №9. — С. 419-422. — URL https://moluch.ru/archive/143/40198. ↑

-

Акмаева Р. И. Экономика организаций (предприятий) / Р.И. Акмаева, Н.Ш. Епифанова. - М.: Феникс, 2018. - 496 c. ↑

-

Романова, А.Т. Экономика предприятия: Учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 c. ↑

-

Мормуль, Н. Ф. Экономика предприятия. Теория и практика / Н.Ф. Мормуль. - Москва: Мир, 2018. - 190 c. ↑

-

Шимко П. Д. Экономика организации : учебник и практикум для СПО / П. Д. Шимко. — М. : Издательство Юрайт, 2019. — 240 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-01315-3. ↑

-

Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c. ↑

-

Магомедов А. М. Экономика организации : учебник для СПО / А. М. Магомедов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 323 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-07155-9. ↑

-

Сергеев И. В. Экономика организации (предприятия) : учебник и практикум для СПО / И. В. Сергеев, И. И. Веретенникова. — 6-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 511 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-10193-5. ↑

-

Магомедов А. М. Экономика организации : учебник для СПО / А. М. Магомедов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 323 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-07155-9. ↑

-

Атамазова А. А. Заработная плата: ее роль и функции // Молодой ученый. — 2016. — №16. — С. 131-133. — URL https://moluch.ru/archive/120/33194. ↑

-

Веревкина Е. А., Лоскутова Д. С. Заработная плата: современный взгляд учета и контроля // Молодой ученый. — 2016. — №7. — С. 803-805. — URL https://moluch.ru/archive/111/27550. ↑

-

Жиделева, В.В. Экономика предприятия. 2-e изд., перераб. и доп. Жиделева В.В., Каптейн Ю.Н. / В.В. Жиделева, Ю.Н. Каптейн. - Москва: Огни, 2017. - 401 c. ↑

-

Тымчик Т.А. Финансовый менеджмент в области оплаты труда // Экономика и менеджмент инновационных технологий. 2016. № 6 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/06/12056. ↑

-

Лапшова О.А. Оплата труда персонала : учебник и практикум для академического бакалавриата / под общ. ред. О. А. Лапшовой. — М. : Издательство Юрайт, 2016. — 308 с. — Серия : Бакалавр. Академический курс. ↑

-

Устав ЗАО «Спектр». ↑

-

Бухгалтерская (финансовая) отчетность ЗАО «Спектр». ↑

-

Бухгалтерская (финансовая) отчетность ЗАО «Спектр». ↑

-

Бухгалтерская (финансовая) отчетность ЗАО «Спектр». ↑

-

Бухгалтерская (финансовая) отчетность ЗАО «Спектр». ↑

-

Бухгалтерская (финансовая) отчетность ЗАО «Спектр». ↑

-

Бухгалтерская (финансовая) отчетность ЗАО «Спектр». ↑

-

Положению по оплате труда ЗАО «Спектр». ↑

-

Положение по премированию рабочих, руководителей и специалистов ЗАО «Спектр». ↑

-

Борисов Е. Ф. Основы экономики : учебник и практикум для СПО / Е. Ф. Борисов. — 7-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 383 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-02043-4. ↑

-

Положение по премированию рабочих, руководителей и специалистов ЗАО «Спектр». ↑

-

Положение по премированию рабочих, руководителей и специалистов ЗАО «Спектр». ↑

-

Положение по премированию рабочих, руководителей и специалистов ЗАО «Спектр». ↑

-

Жиделева, В.В. Экономика предприятия. 2-e изд., перераб. и доп. Жиделева В.В., Каптейн Ю.Н. / В.В. Жиделева, Ю.Н. Каптейн. - Москва: Огни, 2017. - 401 c. ↑

-

Жиделева, В.В. Экономика предприятия. 2-e изд., перераб. и доп. Жиделева В.В., Каптейн Ю.Н. / В.В. Жиделева, Ю.Н. Каптейн. - Москва: Огни, 2017. - 401 c. ↑

-

Положение по премированию рабочих, руководителей и специалистов ЗАО «Спектр». ↑

- Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой (Нормативное регулирование учета кассовых операций и операций с наличной иностранной валютой)

- Построение организационных структур (Теоретические основы построения организационных структур предприятия)

- Форма и система оплаты труда на предприятии

- Понятие контроля и его виды, отличия от ревизии (Функция контроля в организации)

- Общая характеристика оперативно-розыскных мероприятий (Понятие и основания проведения оперативно-розыскных мероприятий)

- «Понятие правового отношения»

- Характеристика теории государства и права как науки и учебной дисциплины»

- «Выбор стиля руководства в организации» (Личные факторы в управлении персоналом)

- Законность и правопорядок

- Предмет, метод предпринимательского права и принципы предпринимательского права (Мировой и отечественный опыт по развитию правовой системы регулирования рыночной экономики)

- Понятие и виды толкования правовых норм (Толкование норм права как неотъемлемый элемент механизма правового регулирования)

- Протезно-ортопедическая помощь (Правовое регулирование обязательств по оказанию протезно-ортопедической помощи)