Организация управленческого учета в компании (Роль и место управленческого учета)

Содержание:

Введение

Управленческий учет - это внутрифирменное оперативное управление финансово-хозяйственной деятельностью, направленное на удовлетворение информационных потребностей менеджеров фирмы. Управленческий учет формирует информационную базу для обеспечения плановых управленческих решений, как текущих, так и стратегически перспективных. Вместе с усложнением условий хозяйственной деятельности, экономической ситуацией в стране и ростом значимости управленческих решений возрастает и актуальность управленческого учета на предприятии.

Актуальность темы исследования. Для экономики любой страны малые предприятия - это базовая ступень для построения эффективно-функционирующей экономической системы. На региональном уровне малый бизнес - является ключевым фактором. Поэтому оптимизация их финансово-хозяйственной деятельности является стратегической задачей. Среди способов ее достижения — внедрение системы управленческого учета. В период стагнации и последующего восстановления, что является актуальным для сегодняшней ситуации в России, вопросы бюджетирования и управленческого учета становятся еще более актуальными. Потому что, когда оборотных средств достаточно или не осложнен процесс выдачи кредитов и займов, то не обязательно вести точный контроль денежных средств. А вот когда денежных ресурсов не хватает, то необходимо уже заниматься бюджетированием, планированием деятельности и оптимизацией использования ресурсов. Если серьезно заняться эффективностью работы сектора малого бизнеса, можно добиться поднятия ВВП страны, а значит выведения нашей экономики на новый уровень на мировом рынке.

Цель курсовой работы анализ организации анализ системы управленческого учета организации.

В соответствии с поставленной целью основными задачами исследования являются:

• Проанализировать текущее состояние системы

управленческого учета компании;

- Рассмотреть роль и место управленческого учета в системе управления предприятием;

- Разработать единую управленческую отчетность для повышения эффективности принятия управленческих решений;

- Проанализировать эффективность деятельности диверсифицированной компании на основе консолидированной управленческой отчетности;

- Разработать рекомендации по усовершенствованию системы управленческого учета.

Объектом исследования курсовой работы является АО «Снабженец», предмет изучения - управленческая отчетность.

Глава 1 Теоретические аспекты управленческого учета

1.1 Роль и место управленческого учета в системе управления предприятием

Задачи, решаемые системой управленческого учета, определяют роль и место управленческого учета в системе управления предприятия. К числу таких задач можно отнести:

- обеспечение администрации необходимой информацией для управления производством и принятия решений с расчетом на перспективу;

- подсчет фактической себестоимости продукции и отклонений от установленных, стандартов, смет, норм;

- выявление финансовых результатов по реализованной продукции, новым технологическим решениям, центрам ответственности и др. [14, С.28]

Объект управленческого учета - это показатели финансово- хозяйственной деятельности компании. Их условно можно разделить на первичные, в которых, в свою очередь, можно выделить натуральные (количество материальных затрат на производство продукции, ее трудоемкость, объем реализации), денежные (себестоимость и доходы) и производные (получаются в результате различного соотношения первичных показателей таких как прибыль, разные виды рентабельности, срок окупаемости) .

Задачи, стоящие перед управленческим учетом обуславливают его структуру, в которую входят следующие элементы:

- внутренняя (сегментарная) отчетность;

- управленческий контроль;

- бюджетирование;

- краткосрочный управленческий анализ;

- стратегический управленческий анализ. [18, С.93]

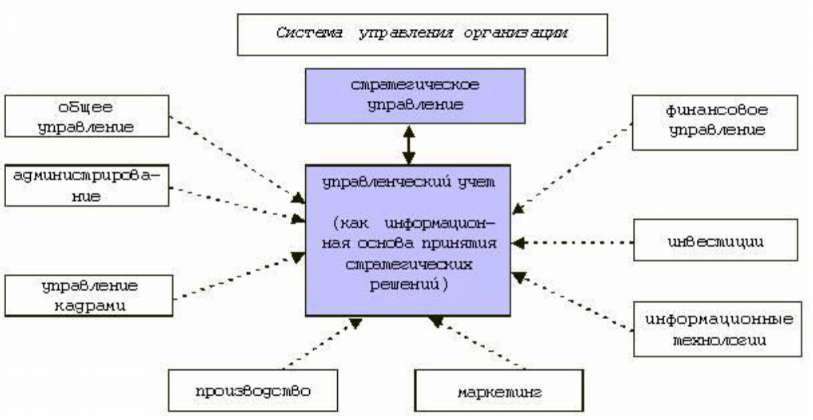

На рисунке 1 наглядно представлено место системы управленческого учета в системе управления предприятием. Данная схема демонстрирует тесную взаимосвязь между управлением затратами и другими составляющими управления предприятием. Соответственно, можно сделать вывод, что процесс управления подразумевает принцип комплексности. Аналогично стоит исследовать процесс принятия решений, основанных на управленческом учете как единую систему.

Рисунок 1. Место управленческого учета в общей системе управления предприятием

Цель оптимизации - это не только снижение затрат, а также рост эффективности работы предприятия. Сокращение затрат связано с таким понятием, как «эффективность затрат», или, иначе говоря, «рентабельность затрат». Управленческий учет представляет систему внутреннего учета и обработки данных хозяйственной деятельности предприятия для руководителей различных уровней, на основе которой они принимаются обоснованные решения, в целях повышения эффективности текущих операций.

Управленческий учет делится на виды:

- Производственный учет;

- Маржинальный учет;

- Бюджетный учет;

- Стратегический учет. [6, С.108]

Производственный учет является основным видом управленческого учета. В этом направлении реализованы следующие технологии распределения затрат:

Перед производственным учетом стоит задача ответить на вопрос: сколько и каких ресурсов было потрачено на выпуск той или иной продукции. Производственный учет позволяет вычислить себестоимость продукции и проанализировать затраты, из которых складывается данная себестоимость

Маржинальный учет устанавливает зависимость прибыли от объемов производства и реализации. Линейной зависимости между объемом реализации и прибылью нет, так как здесь вмешиваются дополнительные факторы. Увеличение объемов продаж с одной стороны увеличивает выручку, но с другой стороны требует дополнительных расходов на расширение рынков сбыта, а так же - снижение цены на продукцию. Маржинальный учет направлен на решение такой управленческой задачи, как планирование объемов продукции, цены и затрат в целях максимизации операционной прибыли. [21, С.13]

Бюджетный учет предназначен для повышения

управляемости, прозрачности и предсказуемости финансовых результатов предприятия для менеджеров, усиления их ответственности за результаты деятельности подразделений, планирования доходов и фиксирования лимитов расходов. Основные методы бюджетного учета:

- Выделение ЦФО и сферы ответственности руководителей;

- Разработка системы показателей эффективности деятельности подразделений;

- Разработка бюджетов и бюджетного регламента;

- Формирование трансфертной цены.

Бюджетный учет использует следующие технологии управленческого учета: бюджетирование, АВВ, KPI, EVA, трансфертное ценообразование, др.

Стратегический учет направлено на обеспечение развития предприятия и повышения конкурентоспособности в долгосрочной перспективе. Решает проблему ресурсного и финансового обеспечения стратегии предприятия. Планирование и учет инвестиционной и инновационной деятельности.

Основные методы стратегического учета:

- Всесторонняя оценка возникновения затрат и сравнение с конкурентами;

- Разработка системы показателей результативности предприятия;

- Анализ доходности инвестиций на основе дисконтирования денежных потоков;

- Формирование фондов развития предприятия. [11, С.145]

Технологии управленческого учета для стратегического учета: Lifecyclecosting, Kaizencosting, TQM, ССП (BSC), KPI, АВМ, реинжиниринг бизнес-процессов, бенчмаркинг, инвестиционный анализ, анализ инноваций, бюджетирование развития и др.

Стратегический учет пока не получил широкого распространения в России. Поэтому, в типовых конфигурациях 1С он не автоматизирован.

1.2 Отличие финансовой отчетности от управленческой отчетности

Линейной зависимости между объемом реализации и прибылью. В компании «Снабженец» ведется управленческий учет товарооборота, который не затрагивает финансовый анализ компании. В отличие от бухгалтерского учета, который ведется на предприятии в соответствии с законодательством, управленческий учет служит исключительно для принятия управленческих решений. Преимущества системы управленческого учета заключаются в следующем:

- Она написана конкретно для данного предприятия;

- Система гибка и легко адаптируется к изменениям в процессах, связанных с основной деятельностью;

- Система включает как финансовые, так и натуральные показатели;

- Она позволяет составлять промежуточную отчетность, используемую для более эффективного решения повседневных задач. [18, С.134]

Повышение роли и значения учетно-аналитического обеспечения управления современными предприятиями расширило области применения управленческого учета, коренным образом улучшило его методику и компьютерное обеспечение. Однако на практике существует ряд проблем, с которыми предприятие столкнется при внедрении управленческого учета.

В таблице 1 представлены различия между финансовым и управленческим учетом.

Таблица 1

Различия между финансовым и управленческим учетом

|

При знак сравнения |

Финансовый учет |

Управленческий учет |

|

Цель учета |

Предоставление данных, необходимых для составления финансовой отчетности организации, которая предназначена как для собственной администрации, так и для внешних пользователей |

Обеспечение соответствующей информацией менеджеров, ответственных за достижение конкретных показателей в производстве, планировании, управлении в рамках организации |

|

Основные пользователи |

Внешние: акционеры, собственники, кредиторы, инвесторы, гос,органы, поставщики и покупатели, общественность. Внутренние: работники организации |

Менеджеры всех уровней управления организацией |

|

Источники информации |

Данные учетной системы организации и элементы системы налогообложения |

Данные учетной системы, а также сведения о нормах расхода материков, ситуации на рынке, НИР и др, |

|

Обязательства по ведении учета |

Обязательны для всех организаций, учет определен стандартами и требованиями законодательства |

Необходимость его ведения решает руководство организации |

|

Принципы учета |

Об те пр и н яты е, стан д арти зи рованные принципы (двойная запись, обособленность предприятия, сравнимость данных иТД,) |

Общепринятых принципов нет. Главное - удобство и полезность информации для принятия управленческих решений |

|

Объекты учета |

Деятельность организации в целом и по сегментам в разрезе отраслей (торговля, производство и т.п.) |

Деятельность структурных подразделений (цехов, отделов, рабочих мест) или отдельная управленческая задача |

|

Базисная структура учета |

У^ег строится на основе базисного равенства: активы ■ собственный капитал + заемные средства |

Структура информации зависит от запросов ее пользователей. Основа - полезность передаваемой информации |

|

Формы Представления |

Единые, утвержденные нормативными документами |

Произвольные |

|

Степень открытости |

Открыта для всех заинтересованных пользователей |

Коммерческая тайна организации |

|

Методы и способы отражения информации |

Охватывает информацию о денежных процессах, Финансовая отчетность организации включает конечные остатки по всем снегам Главной книги, Методы: документация, инвентаризация, оценка, калькулирование, бухгалтерские счета, двойная запись, баланс, отчетность |

Используется любая система, удобная для сбора и анализа информации |

|

Измерители учетной информации |

Денежные в национальной валюте |

Натуральные, трудовые, денежные в валюте любой страны |

|

Период ичност ь составлена отчетов |

Сроки определены: квартал, год |

Сроки устанавливаются исходя из необходимости управленческой деятельности: ежедневно, ежемесячно ит.д, Главный критерий - полезность |

|

Временное поле информации |

Отражает финансовую историю организации, т.е. уже произошедшие факты хозяйственной деятельности |

Вырабатывает рекомендации на будущее на основе анализа произошедших явлений |

Глобальной целью управленческого учета является подготовка достоверных аналитических данных для своевременного принятия обоснованных и верных управленческих решений.

Глава 2. Анализ эффективности деятельности и системы управленческого учета компании «Снабженец»

2.1. Краткая характеристика компании «Снабженец»

Компания «Снабженец» - крупнейший поставщик металлопроката, стройматериалов и электротоваров в Ярославской области. Данная компания состоит из трех основных предприятий, которые разделены по видам деятельности. АО «Снабженец» - головная компания, которая занимается продажей металлопроката..

Краткое описание организации: Название предприятия: Акционерное общество «Снабженец» (сокращенное название АО «Снабженец») Адрес предприятия: 152918, г. Рыбинск, Новый поселок, д.19 тел.: (4855) 25-16-25

Руководитель предприятия: Яковлев Андрей Владимирович Банковские реквизиты: ИНН 7610054634, КПП 761001001 Месторасположение - Россия, Ярославская область, г. Рыбинск.

Основной вид деятельности компании - комплексное снабжение предприятий материалами, инструментом, оборудованием и комплектующими по линии главного инженера. Основные направления снабжения:

- Инструмент;

- Металлопрокат;

- Метизы;

- Пиломатериалы;

- Строительные материалы;

- Трубозапорная арматура;

- Трубы и фитинги СПК;

- Электротехнические изделия.

Уставный капитал каждого Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10000 рублей. Максимальный размер доли участника не ограничен. Соотношение долей участников может быть изменено.

Общее собрание участников Общества может принять об увеличение его капитала на основание заявления участников Общества о внесение дополнительного вклада. Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала.

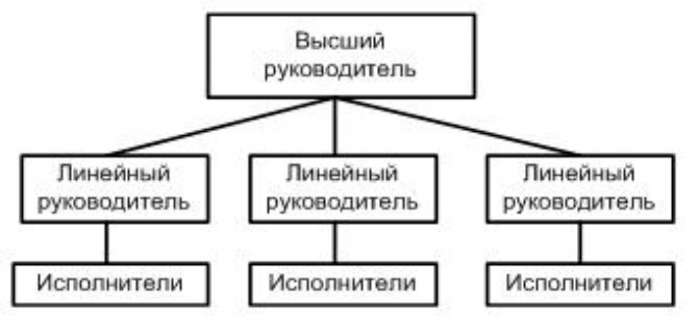

Компания «Снабженец» входит в нишу среднего бизнеса и насчитывает 137 штатных сотрудников. Для данного предприятия характерна линейная структура управления предприятием.

Для нее характерна вертикаль: высший руководитель — линейный руководитель (подразделения) — исполнители (рисунок 2). Имеются только вертикальные связи. В простых организациях отдельные функциональные подразделения отсутствуют. Эта структура строится безе выделения функций.

Рисунок 2. Модель линейной структуры предприятия

Преимущества: простота, конкретность заданий и исполнителей.

Недостатки: высокие требования к квалификации руководителей и высокая загрузка руководителя. Линейная структура применяется и эффективна на небольших предприятиях с несложной технологией и минимальной специализацией, каким и является каждое Общество в составе компании «Снабженец».

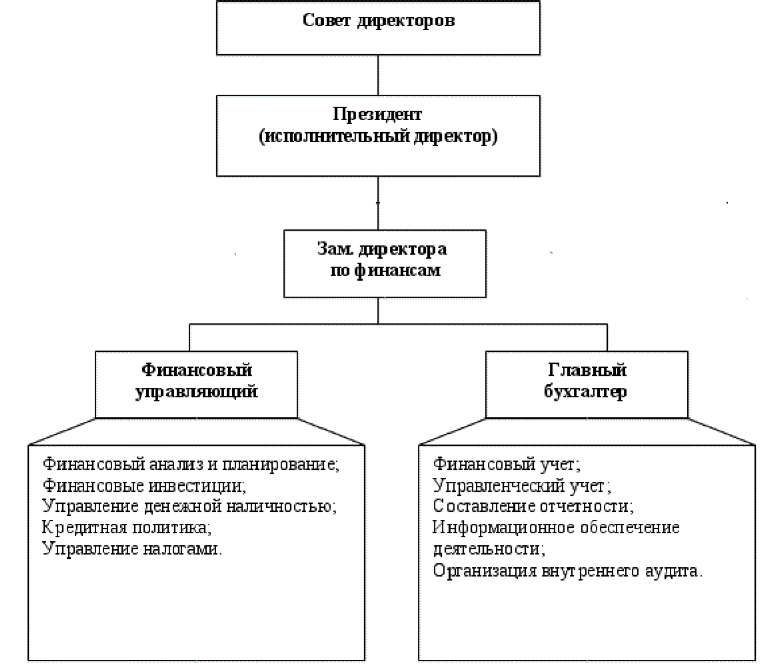

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Так как корпорация «Снабженец» считается средним предприятием, оно имеет упрощенный вид структуры управления финансами. Экономический отдел в компании - это бухгалтерия, функции финансового планирования исполняет главный бухгалтер совместно с финансовым управляющим - он же является заместителем директора. На Рисунке 3 продемонстрирована система управления финансами в компании

«Снабженец».

Рисунок 3. Структура управления финансами в компании «Снабженец»

В АО «Снабженец» перед отделом финансового планирования стоят четкие цели, которые нетрудно сформулировать:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности.Финансовое планирование в АО «Снабженец» осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Решение о распределении прибыли принимает Общее собрание участников. Часть чистой прибыли, подлежащей распределению, распределяется пропорционально доле каждого участника Общества. Общество не вправе принимать решение о распределении прибыли между участниками Общества:

- до полной оплаты своего уставного капитала Общества;

- до выплаты действительной стоимости доли или части доли участников Общества, в случаях предусмотренных федеральным законом;

- если на момент принятия такого решения Общество отвечает признакам несостоятельности (банкротства);

- если на момент принятия такого решения стоимость чистых активов Общества меньше его уставного капитала и резервного фонда.

2.2.Характеристика системы управленческого учета в компании «Снабженец»

В АО «Снабженец» настроен управленческий учет товарооборота. Предприятие использует программное обеспечение «1С:Торговля и склад». Данная программа представляет собой компоненту "Оперативный учет" системы "1С:Предприятие" с типовой конфигурацией для автоматизации складского учета и торговли. Компонента "Оперативный учет" предназначена для учета наличия и движения материальных и денежных средств. Она может использоваться как автономно, так и совместно с другими компонентами "1С:Предприятия"."1С:Торговля и склад" предназначена для учета любых видов торговых операций. Благодаря гибкости и настраиваемости, система способна выполнять все функции учета - от ведения справочников и ввода первичных документов до получения различных ведомостей и аналитических отчетов.

Результаты анализа «золотого правила бизнеса» представлены в Таблице 2

Таблица 2

Анализ выручки

|

Показатели |

Значение 2017 г., тыс. руб. |

Значение 2018 г., тыс. руб. |

Темпы прироста, % |

|

1. Величина активов |

31710 |

49441 |

55 |

|

2. Выручка от продаж |

196656 |

144891 |

-36 |

|

3. Чистая прибыль |

2018 |

2845 |

41 |

Таким образом, темп прироста чистой прибыли составил 55%, выручки падение на 36 %, активов - 41%. Соответственно, мы можем сделать вывод, что золотое правило бизнеса частично выполняется. Масштабы деятельности предприятия растут, однако объемы продаж падают. Рост прибыли осуществляется при помощи сокращения затрат компании.

Пример укрупненного анализа структуры и динамики пассивов предприятия представлен в Таблице 3

В рассматриваемом отчетном периоде Собственный капитал вырос на 900 тыс. руб. в 2017 году и на 250 тыс. руб. в 2018. Можно сделать вывод, что предприятие финансировало расширение за счет собственного капитала. При этом в большей степени привлекало заемные средства. Заемные средства выросли на 1116 тыс. руб. в 2017 году и на 17481 тыс. руб. в 2018.

Таблица 3

Укрупненный анализ

структуры и динамики пассивов предприятия

|

Показатели |

Абсолютные величины, тыс. руб. |

Цепные изменения абс. величин, тыс. руб. |

Удельный вес в общей величине пассивов, % |

Цепные изменения удельных весов, % |

||||||

|

2016 |

2017 |

2018 |

2017 |

2018 |

2016 |

2017 |

2018 |

2017 |

2018 |

|

|

1. Собственный капитал |

252 |

355 |

519 |

103 |

164 |

6 |

9 |

6 |

3 |

-3 |

|

2. Заемные средства |

14 |

28890 |

46371 |

1116 |

17481 |

94 |

91 |

94 |

-3 |

3 |

|

Итого пассивов |

26694 |

31710 |

49441 |

5016 |

17731 |

100 |

100 |

100 |

- |

- |

|

Коэффициент автономии |

0,07 |

0,1 |

0,06 |

- |

- |

- |

- |

- |

- |

- |

|

Коэффициент соотношения заемных и собственных средств |

14 |

10 |

16 |

- |

- |

- |

- |

- |

- |

- |

В структуре пассивов видно, что предприятие в основном финансово зависимо, но доля собственных средств в 2017 году возрастает на 3%, в 2018 году сокращается с 9% до 6%, доля заемных средств за 2 года соответственно остается неизменной -94%. Аналогичную ситуацию мы наблюдаем по коэффициентам автономии и по отношению заемных средств к собственным.

По результатам экспресс анализа можно сделать вывод, что масштабы деятельности предприятия растут - предприятие расширяет свою деятельность. Компания финансирует свое расширение за счет заемных средств, оно финансово зависимо, поэтому нужно принимать меры по выходу из финансовой зависимости. Предприятие не на грани банкротства, об этом свидетельствует отсутствие «больных статей» (непокрытые убытки и др.).

Однако по структуре пассивов можно сделать вывод, что предприятие становится более финансово зависимым, так как доля собственных средств сокращается, а доля заемных растет.

Для достижения положительных результатов постановку управленческого учета нужно осуществить в несколько этапов.

- Определить финансовую структуру предприятия методом выделения центров финансовой ответственности;

- Разработать состав, содержание и форматы управленческой отчетности;

- Разработать классификаторы управленческого учета;

- Разработать методы управленческого учета затрат и калькуляции себестоимости продукции;

- Разработать управленческий план счетов и порядок отражения типовых хозяйственных операций;

- Разработать внутренние положения и инструкции, регламентирующие ведение управленческого учета;

- Провести организационные изменения на предприятии.

Состав, содержание и формы управленческой отчетности в диверсифицированных компаниях необходимо разрабатывать с учетом следующих принципов:

-

- релевантности (управленческий учет и его отчетность должна быть полезной для принятия конкретных управленческих решений, а не просто информировать о тех или иных аспектах деятельности компании, тем более учитывая диверсификацию деятельности компании);

- оперативности;

- адресности (отчетность должна представляться руководителям отделов или компаний в соответствии с их положением в иерархии управления и генеральному директору головной компании);

- достаточности (информации в отчетности должно быть достаточно для принятия управленческих решений на соответствующем уровне, в то же время она не должна быть избыточной и отвлекать внимание руководителей на несущественные или не относящиеся к делу сведения; в диверсифицированных компаниях очень важно отразить информацию по каждому бизнес направлению, и по деятельности всей компании в целом);

- аналитичности (управленческая отчетность должна предполагать возможность проведения последующего анализа с минимальными затратами времени);

- понятности (информация должна быть изложена понятно и доступно, чтобы любой пользователь смог понять её);

- достоверности (управленческий учет - это внутренний учет, должна собираться реальная информация о финансовом положении, а не налогово-ориентированная);

- сопоставимости (сопоставимость управленческой отчетности дает пользователям возможность выявить сходства и различия данных, а также сравнить показатели эффективности по различным видам деятельности компании).

Для релевантных решений генерального директора и директоров дочерних компаний всю управленческую отчетность можно разбить на три блока:

- управленческая отчетность о финансовом положении, результатах деятельности и изменении финансового положения предприятия;

- управленческая отчетность по ключевым показателям деятельности;

- управленческая отчетность об исполнении бюджетов предприятия.

Один из важных факторов управленческого учета - это регулярный анализ дебиторской задолженности и расчет ее нормы на каждого покупателя. Выполнение плана по дебиторской задолженности можно выделить в отдельную форму или отчет. Размещение оборотного капитала в различные группы товаров - не менее важный фактор, он позволяет оценить эффективность его использования. К классическим формам отчетности можно отнести баланс, отчет о прибылях и убытках, отчет о движении денежных средств как прямой, так и косвенный. Минимальный период составления отчетности, принятый в управленческом учете данной компании, — месяц.

Разработанная управленческая отчетность на предприятии «Снабженец» представлена следующим образом.

-

- Управленческий баланс;

- Управленческий отчет о прибылях и убытках;

- Управленческий отчет о движении денежных средств:

- Управленческий отчет о движении денежных средств 1 (прямой метод);

- Управленческий отчет о движении денежных средств 2 (косвенный метод).

Управленческий баланс является консолидированным агрегированным балансом, детализация статей происходит в зависимости от целей анализа. Так как компания «Снабженец» - торговое предприятие, для директора данного консорциума важна детализация дебиторской и кредиторской задолженности. Управленческий баланс отличается от бухгалтерского, так как руководителю важно видеть реальное финансовое положение предприятия. Отсюда расходы учитываются по оплате, что используется в детализации отчета о прибылях и убытках, а доходы компании - по отгрузке товаров покупателю. Эти различия вызывают начисления на счетах 68 (Налоги и сборы), 69 (Расчеты по социальному страхованию), 70 (Расчеты по оплате труда). Для того чтобы получить фактическую чистую прибыль она считается в управленческом отчете о прибылях и убытках. Детализация расходов производится при помощи счетов 50 (Касса) и 51 (Расчетный счет). На основании управленческой отчетности так же был сформирован отчет о движении денежных средств по косвенному и прямому методу. Данный отчет показывает направление расходования денег.

Управленческий баланс АО «Снабженец» представлен в таблице 4, управленческий отчет о прибылях и убытках в таблице 5,

Таблица 4

Управленческий баланс АО «Снабженец» (руб.)

|

01.01.2017 |

01.01.2018 |

31.12.2018 |

|

|

АКТИВЫ |

|||

|

I. Внеоборотные активы |

|||

|

Основные средства |

2034686,64 |

5227 1,04 |

1931 1,12 |

|

Итого по разделу I |

2034686,64 |

52271,04 |

19311,12 |

|

II. Оборотные активы |

|||

|

Товары |

19303064,8 |

29297349,61 |

36146953,39 |

|

Дебиторская задолженность |

7915373,97 |

1917698,32 |

7744750,12 |

|

-Задолженность покупателей |

7450162,41 |

1896804,76 |

7428489,24 |

|

-Авансы поставщикам |

94585,08 |

7712,03 |

80682,41 |

|

-Прочие дебиторы |

370626,48 |

13181,53 |

235578,47 |

|

Денежные средства |

716290,62 |

435545,67 |

5502153,29 |

|

Итого по разделу II |

27934729,39 |

31650593,6 |

49393856,8 |

|

Баланс |

29969416,03 |

31702864,64 |

49413167,92 |

|

ПАССИВЫ |

|||

|

III. Кредиторская задолженность |

|||

|

-Перед поставщиками и подрядчиками |

25490392,24 |

28814992,91 |

46144796,41 |

|

-Авансы от покупателей |

2442826,97 |

33042,1 |

207013,51 |

|

Итого по разделу III |

27933219,21 |

28848035,01 |

46351809,92 |

|

IV. Займы и кредиты |

|||

|

Краткосрочные кредиты |

1115 0,68 |

0 |

0 |

|

Итого по разделу IV |

11150,68 |

0 |

0 |

|

V. Собственный капитал |

|||

|

Уставный капитал |

10000 |

10000 |

10000 |

|

Нераспределенная прибыль |

2018046,14 |

2844829,63 |

3051358 |

|

Итого по разделу V |

2025046,14 |

2854829,63 |

3061358 |

|

Баланс |

29969416,03 |

31702864,64 |

49413167,92 |

Таблица 5

Отчет о прибылях и убытках АО «Снабженец» (руб.)

|

2017 |

2018 |

|

|

Выручка |

196656045,85 |

144891317,22 |

|

Себестоимость продаж |

180936423,81 |

136904061,68 |

|

Валовая прибыль |

15719622,04 |

7987255,54 |

|

Прочие доходы |

829416,53 |

22170,98 |

|

Итого доходов |

16549038,57 |

8009426,52 |

|

Расходы |

||

|

-Расходы на зарплату |

3673490,47 |

3159677,52 |

|

-Расходы на услуги сторонних организаций |

6297662,49 |

2765654,72 |

|

-Налоги |

2147971,98 |

1705300,13 |

|

-Расходы на внебюджетные фонды |

913754,37 |

86055,46 |

|

-Расходы на услуги банков |

445695,45 |

71712,59 |

|

Проценты по кредитам |

809180,18 |

|

|

Прочие расходы |

1431500,37 |

14497,80 |

|

Итого расходов |

15719255,31 |

7802898,22 |

|

Чистая прибыль |

829783,26 |

206528,30 |

|

Прибыть за период |

829783,49 |

206528,37 |

|

Основная деятельность |

||

|

Товары |

-9994284,81 |

-6849603,78 |

|

Дебеторская задолженность |

5997675,65 |

-5827051,8 |

|

Кредиторская задолженность |

914815,8 |

17503774,91 |

|

Итог по основной деятельности |

-3081793,36 |

4827119,33 |

|

Инвестиционная деятельность |

||

|

Основные средства |

1982415,6 |

32959,92 |

|

Итог по инвестиционной деятельности |

1982415,6 |

32959,92 |

|

Финансовая деятельность |

||

|

Уставный капитал |

-11150,68 |

0 |

|

Кредиты |

0 |

0 |

|

Итог по финансовой деятельности |

-11150,68 |

0 |

|

Всего поток ДС косвенным методом |

-280744,95 |

5066607,62 |

Таблица 6

Отчет о движении денежных средств прямым методом

АО «Снабженец»

|

Денежные средства |

||

|

Расчетный счет |

-267398,73 |

4742346,82 |

|

Касса |

-13346,22 |

56862,07 |

|

Всего поток ДС косвенным методом |

-280744,95 |

5066607,62 |

Таким образом, поток денежных средств по прямому и косвенному методу совпал, денежные средства в 2017 году сократились и составили -280744 рубля. Это произошло из-за того что часть прибыли была капитализирована, но большая часть прибыли была израсходована на приобретение товаров для продажи. Однако в 2017 году значительно сократилась дебиторская задолженность, также было продано основное средство. Основным методом оплаты является безналичный расчет, что можно увидеть из отчета о движении по прямому методу. В отчете о движении денежных средств по косвенному методу мы можем увидеть детализацию.

Вертикальный анализ показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям и разделам берутся в процентах к валюте баланса. Аналитический анализ представлен в таблице 7. Для анализа деятельности предприятия также важен анализ расходов, представленный в таблице 8.Таблица 7

Сравнительный анализ баланса АО «Снабженец»

|

Абсолютные величины, тыс. руб. |

Цепное изменение абсолютных величин, тыс. руб. |

Удельный вес в общей величине пассивов,% |

Цепные изменения удельных весов, % |

Удельный вес изм. статей к итоговому изм. баланса, % |

||||||||

|

2016 |

2017 |

2018 |

2017 |

2018 |

2016 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

I. Внеоборотные активы |

||||||||||||

|

Основные средства |

2035 |

52 |

19 |

-1983 |

-33 |

7% |

0% |

0% |

-7% |

0% |

-114% |

0% |

|

Итого по разделу I |

2035 |

52 |

19 |

-1983 |

-33 |

7% |

0% |

0% |

-7% |

0% |

-114% |

0% |

|

II. Оборотные активы |

||||||||||||

|

Товары |

19303 |

29297 |

36146 |

9994 |

6849 |

64% |

92% |

73% |

28% |

-19% |

577% |

39 % |

|

Дебиторская задолженность |

79153 |

1917 |

7744 |

-77236 |

5827 |

264% |

6% |

16% |

-258% |

10% |

-4457% |

33% |

|

-Задолженность покупателей |

7450 |

1896 |

7428 |

-5554 |

5532 |

25% |

6% |

15% |

-19% |

9% |

-320% |

31% |

|

-Авансы поставщикам |

94 |

8 |

80 |

-86 |

72 |

0% |

0% |

0% |

0% |

0% |

-5% |

0% |

|

-Прочие дебиторы |

370 |

13 |

235 |

-357 |

222 |

1% |

0% |

0% |

-1% |

0% |

-21% |

1% |

|

Денежные средства |

716 |

436 |

5502 |

-280 |

5066 |

2% |

1% |

11% |

-1% |

10% |

-16% |

29% |

|

Итого по разделу II |

27934 |

31650 |

49393 |

3716 |

17743 |

93% |

100% |

100% |

7% |

0% |

214% |

100% |

|

Баланс активов |

29969 |

31702 |

49413 |

1733 |

17711 |

100% |

100% |

100% |

0% |

0% |

100% |

100% |

|

III. Кредиторская задолженность |

||||||||||||

|

-Перед поставщиками и подрядчиками |

25490 |

28814 |

46144 |

3324 |

17330 |

85% |

91% |

93% |

6% |

2% |

192% |

98% |

|

-Авансы от покупателей |

2442 |

33 |

207 |

-2409 |

174 |

8% |

0% |

0% |

-8% |

0% |

-139% |

1% |

|

Итого по разделу III |

27933 |

28848 |

46351 |

915 |

17503 |

93% |

91% |

94% |

-2% |

3% |

53% |

99% |

|

IV. Займы и кредиты |

||||||||||||

|

Краткосрочные кредиты |

11 |

0 |

0 |

-1 1 |

0 |

0% |

0% |

0% |

0% |

0% |

-1% |

0% |

|

Итого по разделу IV |

11 |

0 |

0 |

-11 |

0 |

0% |

0% |

0% |

0% |

0% |

-1% |

0% |

|

V. Собственный капитал |

||||||||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

|

Нераспределенная прибыль |

2018 |

2844 |

3051 |

829 |

207 |

7% |

9% |

6% |

2% |

-3% |

48% |

1% |

|

Итого по разделу V |

2025 |

2854 |

3061 |

829 |

207 |

7% |

9% |

6% |

2% |

-3% |

48% |

1% |

|

Баланс пассивов |

29969 |

31702 |

49413 |

1733 |

17711 |

100% |

100% |

100% |

0% |

0% |

100% |

100% |

Таблица 8

Анализ расходов АО «Снабженец»

|

Показатель |

Значение, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Индекс показателя, раз |

Удельный вес показателя в выручке, % |

Изменение удельного веса показателя в выручке, % |

||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

||||

|

Выручка |

196656 |

144891 |

-51765 |

0,7 |

100,0% |

100,0% |

0,0% |

|

Себестоимость продаж |

180936 |

136904 |

-44032 |

0,8 |

92,0% |

94,5% |

2,5% |

|

Валовая прибыль |

15719 |

7987 |

-7732 |

0,5 |

8,0% |

5,5% |

-2,5% |

|

Прочие доходы |

829 |

22 |

-807 |

0,0 |

0,4% |

0,0% |

-0,4% |

|

Итого доходов |

16549 |

8009 |

-8540 |

0,5 |

8,4% |

5,5% |

-2,9% |

|

Расходы |

|||||||

|

-Расходы на зарплату |

3673 |

3159 |

-514 |

0,9 |

1,9 % |

2,2% |

0,3% |

|

-Расходы на услуги сторонних организаций |

6297 |

2766 |

-3531 |

0,4 |

3,2% |

1,9% |

-1,3% |

|

-Налоги |

2148 |

1705 |

-443 |

0,8 |

1,1% |

1,2% |

0,1% |

|

-Расходы на внебюджетные фонды |

914 |

86 |

-828 |

0,1 |

0,5% |

0,1% |

-0,4% |

|

-Расходы на услуги банков |

446 |

72 |

-374 |

0,2 |

0,2% |

0,0% |

-0,2% |

|

Проценты по кредитам |

809 |

0 |

-809 |

0,0 |

0,4% |

0,0% |

-0,4% |

|

Прочие расходы |

1431 |

14 |

-1417 |

0,0 |

0,7% |

0,0% |

-0,7% |

|

Итого расходов |

15719 |

7803 |

-7916 |

0,5 |

8,0% |

5,4% |

-2,6% |

|

Чистая прибыль |

830 |

207 |

-623 |

0,2 |

0,4% |

0,1% |

-0,3% |

Таким образом, по сравнительному анализу баланса видно, что внеоборотные активы значительно сократились в 2017 году - основное средство было продано. В 2018 часть внеоборотных активов также была продана. Оборотные активы в 2017 и 2018 году увеличиваются и составляют 49393 к концу 2018 года. Наибольший удельный вес в составе оборотных активов имеют товары. Можно заметить, что компания каждый год приобрести больше товаров к продаже. В 2017 году значительно сократилась дебиторская задолженность на 260%. Компания активно борется со своей «больной» статьей, и предпринимает активную борьбу с уменьшением долга. Однако в 2018 году снова выросла на 10%. В 2018 году также произошел значительный рост денежных средств, на это повлияла продажа основных средств, сокращение количества купленного товара по сравнению с 2017 годом. Кредиторская задолженность в 2017 году снижается на 2%, однако в 2018 году снова вырастает на 3%. Компания приняла политику оплаты по факту, так как видно, что авансы от покупателей значительно сокращаются каждый год. Однако предприятие продолжает увеличивать свой долг перед поставщиками и подрядчиками. У АО «Снабженец» широкая база контрагентов и доверительные отношения с поставщиками, поэтому сроки оплаты товара увеличиваются. Компания выплачивает свой остаток кредита в 2016 году, и отказывается от кредитования в банках.

Выручка в 2018 году сократилась на 51765 тыс. руб. и составила 144891 тыс. руб. в конце периода. Выручка в 2018 году снизилась на 30% по сравнению с 2017 годом.

Себестоимость проданных товаров в 2018 году сократилась на 44032 тыс. руб. и составила 136904 тыс. руб. в конце периода. Себестоимость сокращается медленнее чем выручка, то есть валовая прибыль падает медленнее. Рентабельность в производстве снижается, следовательно, предприятие неэффективно использует свои производственные ресурсы. Удельный вес себестоимости в выручке в 2018 году вырос на 2,5% и составил 94,5%. По анализу расходов, можно увидеть, что предприятие выработало стратегию снижения затрат, так как все расходы сократились на 3%. Расходы, связанные с налогообложением в 2018 году снижаются на 443 тыс. руб. и составляют 1,2% от выручки. Такое снижение связано со снижением выручки. Валовая прибыль в 2018 году сократилась на 7732 тыс. руб. и составила 7987 тыс. руб. в конце периода. Удельный вес валовой прибыли в выручке сократился на 2,5% в 2018 году и составлял 6%

Чистая прибыль в 2018 году сократилась на 623 тыс. руб. и составила 207 тыс. руб. в конце периода. Это значительное

сокращение, что говорит об ухудшении финансового состояния компании. Рентабельность продаж снижается, что видно из индексов прироста выручки и прибыли.

2.3 Составление и анализ управленческой консолидированной отчетности компании «Снабженец»

Управленческий консолидированный баланс компании «Снабженец» представлен в таблице 9, управленческий отчет оТаблица 9.

Управленческий консолидированный баланс компании «Снабженец» (руб.)

|

01.01.2017 |

01.01.2018 |

31.12.2018 |

|

|

АКТИВЫ |

|||

|

I. Внеоборотные активы |

|||

|

Основные средства |

4649072,88 |

8631672,57 |

8108867,78 |

|

Итого по разделу I |

4649072,88 |

8631672,57 |

8108867,78 |

|

II. Оборотные активы |

|||

|

Товары |

29017594,61 |

35102903,29 |

53109146,72 |

|

Дебиторская задолженность |

12631295,64 |

4386208,31 |

16784298,65 |

|

-Задолженность покупателей |

11549931,6 |

4039661,45 |

15676233,86 |

|

-Авансы поставщикам |

304558,53 |

219344,99 |

304047,48 |

|

-Прочие дебиторы |

776805,51 |

127201,87 |

804017,31 |

|

Денежные средства |

1357891,27 |

1108555,79 |

14151327,9 |

|

Итого по разделу II |

43006781,52 |

40597667,39 |

84044773,27 |

|

Баланс |

47655854,4 |

49229339,96 |

92153641,05 |

|

ПАССИВЫ |

0 |

0 |

0 |

|

III. Кредиторская задолженность |

0 |

0 |

0 |

|

-Перед поставщиками и подрядчиками |

40528611,72 |

45073253,94 |

85923026,99 |

|

-Авансы от покупателей |

4691977,56 |

793898,69 |

1227133,3 |

|

Итого по разделу III |

45220589,28 |

45867152,63 |

87150160,29 |

|

IV. Займы и кредиты |

0 |

0 |

0 |

|

Краткосрочные кредиты |

11150,68 |

0 |

0 |

|

Итого по разделу IV |

11150,68 |

0 |

0 |

|

V. Собственный капитал |

0 |

0 |

0 |

|

Уставный капитал |

30000 |

43576,56 |

67153,12 |

|

Нераспределенная прибыль |

2394114,44 |

3318610,77 |

4936327,64 |

|

Итого по разделу V |

2424114,44 |

3362187,33 |

5003480,76 |

|

Баланс |

47655854,4 |

49229339,96 |

92153641,05 |

Таблица 10

Консолидированный отчет о прибылях и убытках

компании «Снабженец» (руб.)

|

2017 |

2018 |

|

|

Выручка |

311216350 |

341405806 |

|

Себестоимость продаж |

285890589 |

318310568 |

|

Валовая прибыль |

25325761 |

24274560 |

|

Прочие доходы |

20687609 |

8076384 |

|

Итого доходов |

46013370 |

32350945 |

|

Расходы |

||

|

-Расходы на зарплату |

6050385 |

5906484 |

|

-Расходы на услуги сторонних организаций |

14136922 |

19960865 |

|

-Налоги |

4230134 |

3564506 |

|

-Расходы на внебюджетные фонды |

965995 |

110605 |

|

-Расходы на услуги банков |

632986 |

143188 |

|

Проценты по кредитам |

930650 |

0 |

|

Прочие расходы |

17009372 |

1047580 |

|

Итого расходов |

43956444 |

30733228 |

|

Чистая прибыль |

938073 |

1617717 |

Таблица 11

Отчет о движении денежных средств косвенным

методом компании «Снабженец» (руб.)

|

2017 |

2018 |

|

|

Прибыль за период |

938072,89 |

1617716,87 |

|

Основная деятельность |

0 |

0 |

|

Товары |

-6085308,68 |

-18006243,43 |

|

Дебиторская задолженность |

8245087,33 |

-12398090,34 |

|

Кредиторская задолженность |

632986,79 |

41283007,66 |

|

Итог по основной деятельности |

2792765,44 |

10878673,89 |

|

Инвестиционная деятельность |

0 |

0 |

|

Основные средства |

-3982599,69 |

522804,79 |

|

Итог по инвестиционной деятельности |

-3982599,69 |

522804,79 |

|

Финансовая деятельность |

0 |

0 |

|

Уставный капитал |

2425,88 |

23576,56 |

|

Кредиты |

0 |

0 |

|

Итог по финансовой деятельности |

2425,88 |

23576,56 |

|

Всего поток ДС косвенным методом |

-249335,48 |

13042772,11 |

Таблица 12

Отчет о движении денежных средств прямым методом

|

2017 |

2018 |

|

|

Расчетный счет |

-191014,2 |

12686310,6 |

|

Касса |

-58321,28 |

89062,78 |

|

Всего поток ДС косвенным методом |

-249335,48 |

13042772,11 |

Таким образом, поток денежных средств по прямому и косвенному методу совпал, денежные средства в 2017 году сократились на 249335 рубля, в 2018 году увеличились на 13042772 рубля. В 2017 году часть расходов на приобретение товаров для продажи сократилось, были приобретены новые основные средства, и была увеличена дебеторская задолженность. В 2018 году происходит выплата значительной части дебиторской задолженности, продаются основные средства и уставный капитал увеличивается. Основным методом оплаты является безналичный расчет, что можно увидеть из отчета о движении по прямому методу. В отчете о движении денежных средств по косвенному методу мы можем увидеть детализацию.

Аналитический анализ консолидированного баланса представлен в таблице 13. Для анализа деятельности предприятия также важен анализ расходов, представленный в таблице 14.Таблица 13

Сравнительный анализ консолидированного баланса компании «Снабженец »

|

Показатели |

Абсолютные величины, тыс. руб. |

Цепное изменение абсолютных величин, тыс. руб. |

Удельный вес в общей величине пассивов, % |

Цепные изменения удельных весов, % |

Удельный вес изм. статей к итоговому изм. баланса, % |

|||||||

|

2016 |

2017 |

2018 |

2017 |

2018 |

2016 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

I. Внеоборотные активы |

||||||||||||

|

Основные средства |

4649 |

8632 |

8109 |

3983 |

-523 |

10% |

18% |

9% |

8% |

-9% |

253% |

-1% |

|

Итого по разделу I |

4649 |

8632 |

8109 |

3983 |

-523 |

10% |

18% |

9% |

8% |

-9% |

253% |

-1% |

|

II. Оборотные активы |

||||||||||||

|

Товары |

29018 |

35103 |

53109 |

6085 |

18006 |

61% |

71% |

58% |

10% |

-14% |

387% |

42% |

|

Дебиторская задолженность |

12632 |

4386 |

16784 |

-8246 |

12398 |

27% |

9% |

18% |

-18% |

9% |

-524% |

29% |

|

-Задолженность покупателей |

11550 |

4040 |

15676 |

-7510 |

11636 |

24% |

8% |

17% |

-16% |

9% |

-477% |

27% |

|

-Авансы поставщикам |

305 |

219 |

304 |

-86 |

85 |

1% |

0% |

0% |

0% |

0% |

-5% |

0% |

|

-Прочие дебиторы |

777 |

127 |

804 |

-650 |

677 |

2% |

0% |

1% |

-1% |

1% |

-41% |

2% |

|

Денежные средства |

1358 |

1109 |

14152 |

-249 |

13043 |

3% |

2% |

15% |

-1% |

13% |

-16% |

30% |

|

Итого по разделу II |

43008 |

40598 |

84045 |

-2410 |

43447 |

90% |

82% |

91% |

-8% |

9% |

-153% |

101% |

|

Баланс активов |

47657 |

49230 |

92154 |

1573 |

42924 |

100% |

100% |

100% |

0% |

0% |

100% |

100% |

|

III. Кредиторская задолженность |

||||||||||||

|

-Перед поставщиками и подрядчиками |

40529 |

45073 |

85923 |

4544 |

40850 |

85% |

92% |

93% |

7% |

2% |

289% |

95% |

|

-Авансы от покупателей |

4693 |

794 |

1227 |

-3899 |

433 |

10% |

2% |

1% |

-8% |

0% |

-248% |

1% |

|

Итого по разделу III |

45222 |

45867 |

87150 |

645 |

41283 |

95% |

93% |

95% |

-2% |

1% |

41% |

96% |

|

IV. Займы и кредиты |

||||||||||||

|

Краткосрочные кредиты |

11 |

0 |

0 |

-11 |

0 |

0% |

0% |

0% |

0% |

0% |

-1% |

0% |

|

Итого по разделу IV |

11 |

0 |

0 |

-11 |

0 |

0% |

0% |

0% |

0% |

0% |

-1% |

0% |

|

V. Собственный капитал |

||||||||||||

|

Уставный капитал |

30 |

44 |

67 |

14 |

23 |

0% |

0% |

0% |

0% |

0% |

1% |

0% |

|

Нераспределенная прибыль |

2394 |

3319 |

4936 |

925 |

1617 |

5% |

7% |

5% |

2% |

-1% |

59% |

4% |

|

Итого по разделу V |

2424 |

3363 |

5004 |

939 |

1641 |

5% |

7% |

5% |

2% |

-1% |

60% |

4% |

|

Баланс пассивов |

47657 |

49230 |

92154 |

1573 |

42924 |

100% |

100% |

100% |

0% |

0% |

100% |

100% |

Таблица 14

Анализ расходов компании «Снабженец»

|

Показатель |

Значение, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Индекс показателя, раз |

Удельный вес показателя в выручке, % |

Изменение удельного веса показателя в выручке, % |

||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

||||

|

Выручка |

311216 |

341406 |

30190 |

1,1 |

100,0% |

100,0% |

0,0% |

|

Себестоимость продаж |

285891 |

318311 |

32420 |

1,1 |

91,9% |

93,2% |

1,4% |

|

Валовая прибыль |

25325 |

24275 |

-1050 |

1,0 |

8,1% |

7,1% |

-1,0% |

|

Прочие доходы |

20688 |

8076 |

-12612 |

0,4 |

6,6% |

2,4% |

-4,3% |

|

Итого доходов |

46013 |

32351 |

-13662 |

0,7 |

14,8% |

9,5% |

-5,3% |

|

Расходы |

0 |

||||||

|

-Расходы на зарплату |

6050 |

5907 |

-143 |

1,0 |

1,9% |

1,7% |

-0,2% |

|

-Расходы на услуги сторонних организаций |

14137 |

19961 |

5824 |

1,4 |

4,5% |

5,8% |

1,3% |

|

-Налоги |

4230 |

3565 |

-665 |

0,8 |

1,4% |

1,0% |

-0,3% |

|

-Расходы на внебюджетные фонды |

966 |

111 |

-855 |

0,3% |

0,0% |

-0,3% |

|

|

-Расходы на услуги банков |

633 |

143 |

-490 |

0,2 |

0,2% |

0,0% |

-0,2% |

|

Проценты по кредитам |

931 |

0 |

-931 |

0,0 |

0,3% |

0,0% |

-0,3% |

|

Прочие расходы |

17010 |

1047 |

-15963 |

0,1 |

5,5% |

0,3% |

-5,2% |

|

Итого расходов |

43957 |

30734 |

-13223 |

0,7 |

14,1% |

9,0% |

-5,1% |

|

Чистая прибыль |

2056 |

1617 |

-439 |

0,8 |

0,7% |

0,5% |

-0,2% |

Таким образом, по сравнительному анализу баланса видно, что внеоборотные активы растут, компания активно финансирует модернизацию процессов. Оборотные активы сокращаются в 2017, однако в 2018 году увеличиваются и составляют 84045 тыс. руб. к концу 2018 года. Наибольший удельный вес в составе оборотных активов имеют товары. Можно заметить, что на протяжении двух лет большая часть средств была финансирована в расширение продукции на продажу. Однако не маловажным фактором в структуре активов является дебиторская задолженность, которая увеличивается и составляет 16784 тыс. руб. В 2017 году компания применила ряд юридических мер по сокращению дебиторской задолженности, однако в 2018 году рост возобновился. В 2018 году также произошел значительный рост денежных средств, на это повлияла капитализация прибыли, увеличение кредиторской задолженности, увеличение прибыли. Кредиторская задолженность каждый год увеличивается и составляет 93% от всех пассивов, можно сделать вывод, что компания финансово зависима, Обществу нужно срочно менять политику финансирования, несмотря на то, что компания не имеет кредитов в банках.

Выручка в 2018 году увеличилась на 30190 тыс. руб. и составила 341406 тыс. руб. в конце периода. Выручка в 2018 году увеличилась на 10% по сравнению с 2017 годом.

Себестоимость проданных товаров в 2018 году также увеличилась на 32490 тыс. руб. и составила 318311 тыс. руб. в конце периода. Удельный вес себестоимости в выручке в 2018 году увеличился на 1,4% и составил 93,2%. Темп роста выручки чуть больше темпа роста себестоимости, это означает, что компания закупает товар на более выгодных условиях и эффективно распределяет свои ресурсы. По анализу расходов, можно увидеть, что предприятие выработало стратегию снижения затрат по расходам, так как по всем статьям в 2018 году наблюдается сокращение расходов. Однако компания стала более активно пользоваться услугами сторонних организаций. Валовая прибыль в 2018 году сократилась на 1050 тыс. руб. и составила 24275 тыс. руб. в конце периода. Удельный вес валовой прибыли в выручке сократился на 1% в 2018 году и составил 7,1%. Однако, несмотря на это, чистая прибыль сократилась по отношению к выручке, это произошло из-за резкого сокращения прочих доходов. В 2018 году Рентабельность продаж сокращается, так как темп роста прибыли ниже, чем рост выручки.

2.4 Разработка рекомендаций по совершенствованию управленческого учета в компании «Снабженец»

Рассмотрим разработка рекомендаций по совершенствованию управленческого учета в компании «Снабженец»

Рисунок 4Алгоритм увеличения дебиторской задолженности

Таким образом, необходимо изменить зарплатный проект менеджеров по продажам, установить связь между оплатой покупателями и заработной платы рабочих. А также уменьшить сроки задержки оплаты покупателями.

Также необходимо выработать систему оптимизации затрат, в частности затрат на логистику и на складское хранение продукции. В диверсифицированных компаниях при внедрении управленческого учета возникает ряд проблем. Если компания имеет более двух видов основной деятельности, то рассмотрим, какие проблемы возникнут при внедрении системы управленческого учета.

Во-первых, это сложность управления не связанных друг с другом направлений деятельности компании. У каждого бизнес направления, это может быть и отдельная компания, существует свой директор. Однако каждый директор подчиняется генеральному директору головной организации. Сложность заключается в том, что у дочерних компаний контрагенты, продаваемые товары иногда совпадают, из-за этого возникает неясность с распределением счетов на оплату и отнесения операций по нескольким видам деятельности к одной. Отсюда вытекает следующая проблема - сложность расчетов между дочерними компаниями. Во избежание этого, можно ввести систему транзакций, которая будет регулировать все расхождения. Она также отражается в отчете о движении денежных средств.

Во-вторых, существует сложность планирования развития и возможность бюджетирования различных видов деятельности. Однако эта проблема может решиться сбором данных для управленческого учета отдельно по каждой компании. Безусловно, перед финансовым директором стоит сложная задача соединить данные от дочерних организаций в одно целое. Для решения этой проблемы был разработан алгоритм внедрения системы управленческого учета.

Перед сбором, обработкой и оценкой управленческой информации, необходимо определить, какие подразделения в состоянии представить необходимые данные. Для решения этих задач формируется финансовая структура предприятия, которая представляет собой совокупность центров финансовой ответственности (ЦФО).

При внедрении системы управленческого учета компании могут столкнуться с ситуацией, когда разные службы компании представляют одни и те же данные в разных цифрах. Такая ситуация имеет место быть, поскольку каждый отдел собирает информацию для своей отчетности так, как считала правильным. Соответственно одной из задач является сверка данных, составляемых в разных подразделениях, чтобы финансово-экономическая служба могла определить, чьи показатели ей можно использовать в управленческом учете.

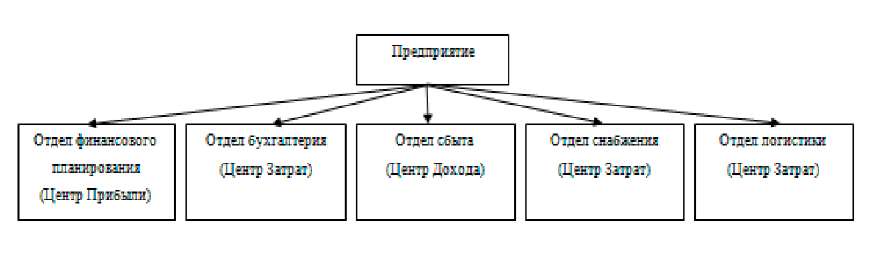

В соответствии с теорией и практикой корпоративного управления в компаниях, на которых внедряется система управленческого учета, были введены Центры Финансовой ответственности. Структура компании представлена на рисунке 4.

Рисунок 4. Структура компании

В зависимости от полномочий и ответственности управляющих структурной единицы она может быть центром затрат, центром доходов, центром прибыли, центром инвестиций. Пример построения финансовой структуры

Диверсифицированные компании состоят из подразделений, работающих по семи функциональным направлениям: административная деятельность, закупки, логистика, складская деятельность, маркетинг, продажи (по видам товаров). Исходя из этого, можно сформировать элементарную финансовую структуру компании на примерах 3 отделов. Пример показан в таблице15

Таблица 15

Пример разделения ЦФО

|

Наименование ЦФО |

Тип ЦФО |

|

Служба закупок |

Центр затрат |

|

Служба продаж |

Центр дохода |

|

Управление логистикой |

Центр затрат |

Для каждого центра ответственности надо разработать определенные показатели, характеризующие эффективность его деятельности, а также порядок сбора, обработки и хранения полученной информации. Для этого нужно создать универсальной формы, в которых будут записываться все данные. Для организации работы ЦФО, понадобится единый регламент сбора данных, единая система документооборота. Система документооборота представлена на рисунке

Рисунок 5.Документооборот в компании «Снабженец»

Таким образом, данные от ЦФО будут поступать в бухгалтерию, отчетность будет корректироваться с учетом дополнительных затрат, передаваться в Отдел финансового планирования, где происходит консолидация данных. Далее составляется консолидированная управленческая отчетность и передается руководству компании.

Заключение

Для достижения положительных результатов совершенствование системы управленческого учета было осуществлено в несколько этапов. В процессе совершенствования системы управленческого учета были получены следующие результаты:

- Была определена финансовая структура предприятия методом выделения центров финансовой ответственности;

- Был разработан состав, содержание и формат управленческой отчетности;

- Были разработаны рекомендации по проведению организационных изменений на предприятии;

- Были разработаны рекомендации по модернизации документооборота компании;

- Был проведен анализ управленческой отчетности компаний АО «Снабженец», ;

- Была составлена и проанализирована консолидированная отчетность компании «Снабженец»;

- Были разработаны рекомендации по повышению эффективности деятельности компании «Снабженец»

Таким образом, мною была разработана управленческая отчетность для компаний АО «Снабженец», и консолидированная отчетность компании «Снабженец», которая представлена следующим образом:

-

- Управленческий баланс;

- Управленческий отчет о прибылях и убытках;

- Управленческий отчет о движении денежных средств:

- Управленческий отчет о движении денежных средств 1 (прямой метод);

- Управленческий отчет о движении денежных средств 2 (косвенный метод).

Продажа строительных материалов - является слабым местом всей компании «Снабженец». Рынок строительных материалов сокращается из-за экономической нестабильности в стране. На деятельность Общества данный фактор оказал огромное влияние. Деятельность не прибыльна, рентабельность равна нулю, компания на грани краха. Компания борется с кризисным состоянием, сокращая все статьи расходов, возвращая долги дебиторов, продавая основные средства. Вырученные средства в основном расходует на расширение ассортимента продукции. Компания финансово неустойчива, так как увеличивает кредиторскую задолженность.

В целом, финансовые результаты компании «Снабженец» отличаются от результатов Обществ. У компании ярко выражена политика расширения компании, происходит закупка новых основных средств, расширяется штат, расширяется номенклатура продукции. Также внедряется политика сокращения расходов, компания старается сдерживать рост дебиторской задолженности, однако кредиторская задолженность возрастает. Заметно снижение рентабельности продаж, такое произошло из-за неправильной политики по закупкам и логистической культуры. Был выявлен ряд проблем, относящихся к компании в целом, в связи с которым было разработано несколько структурных изменений:

- Сокращение дебиторской задолженности;

- Сокращение кредиторской задолженности;

- Рациональное распределение средств между компаниями;

- Совершенствование системы управления затратами.

- Внедрение логистической службы

- Борьба с неликвидными активами

Из отчетности был выявлен ряд финансовых проблем. У каждой компании уникальная политика и финансовое положение. Соответственно, консолидированная отчетность также отличается от отчетности Обществ. Во всех компаниях был выявлено общая проблема - управление дебиторской задолженностью. Главные причины роста дебиторской задолженности являются система оплаты труда менеджерам по продажам, которая не предполагает зависимости от оплаты покупателями товара, также возможность большой отсрочки платежа покупателей. Сокращение дебиторской задолженности предполагает, изменение зарплатного проекта менеджеров по продажам, изменение политики лояльности клиентов. Сокращение дебиторской задолженности приведет к сокращению кредиторской задолженности, соответственно повысится финансовая устойчивость компании.

Совершенствование системы управления затратами - немаловажный фактор политики компании, так как логистическая служба отсутствует, каждый отдел компании не несет ответственности за затраты. Было разработано предложение о введении центров финансовой ответственности, которые будут регулировать затраты и документооборот компании. Планируется создать 5 центров финансовой ответственности: Отдел Финансового Планирования (Центр прибыли), Отдел Бухгалтерии (Центр затрат), Отдел Снабжения (Центр затрат), Отдел Логистики (Центр затрат), Отдел Сбыта (Центр Дохода). Документооборот в компании требует оптимизации, поэтому была разработана система документооборота компании между ЦФО. Данные от ЦФО будут поступать в бухгалтерию, отчетность будет корректироваться с учетом дополнительных затрат, передаваться в Отдел финансового планирования, где происходит консолидация данных. Далее составляется консолидированная управленческая отчетность и передается руководству компании.

Результаты от реализации предложенных мероприятий:

- Увеличение эффективности деятельности компании;

- Усовершенствованный процесс управления;

- Повышение финансовой устойчивости компании;

- Совершенствование системы управления затратами.

Разработанные методики могут быть использованы АО

«Снабженец» в целях совершенствования системы управленческого учета.

Список использованных источников

- Налоговый кодекс Российской Федерации. В 2 ч. Ч. 2 [Электронный ресурс]: федер. закон от 05.08.2000 № 117-ФЗ// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Трудовой кодекс Российской федерации. В 6 ч. [Электронный ресурс]: федер. закон от 30.12.2001 № 197-ФЗ. // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Федеральный закон от 06.12.2011 N 402-ФЗ ) «О бухгалтерском учете» [Электронный ресурс]: федер. закон от 06.12.2011 N 402- ФЗ ред. от 04.11.2014// СПС «КонсультантПлюс». - Режим доступа: http: //www.consultant .ru.

- Приказ Министерства финансов РФ от 06.05.99г. №32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс]: ПБУ 9/99 от 06.05.99г. №32н ред. от 06.04.2015// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Приказ Минфина России от 06.05.1999 N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс]// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Вахрушина, М.А. Бухгалтерский управленческий учет : учебник. / М.А. Вахрушина. 3-е изд. - Москва: Омега - Л, 2014. - 576 с.

- Баканов, М.И. Теория экономического анализа: Учебник / М.И. Баканов, А.Д. Шеремет. - 4-е изд., доп.иперераб. - М.: Финансы и статистика, 2014. - 416 с.

- Баландова, Н.Ю. Особенности внедрения управленческого учета в диверсифицированных компаниях. / Н.Ю. Баландова, Т.Ю. Кудрявцева // Финансовые рещения XXI века: теория и практика: сб. научных трудов международной научно- практической конференции, 19-21 апреля 2016 г. - СПб. : Издательство политехнического университета, 2016. С. 173-181.

- Баландова, Н.Ю., Проблемы внедрения управленческого учета на малых предприятиях / Неделя науки СПбПУ материалы научного форума с международным участием. Инженерно- экономический институт СПбПУ. Часть 2. - СПб. : Издательство политехнического университета, 2015. С. 6-8.

- Букреев, А.М. Внедрение управленческого учета: практический аспект: учебник для вузов / А.М. Букреев.: ТОГУ - Хабаровск, 2013,- 150с.

- Васильева, Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2016. - 544 с.

- Вахрушина, М.А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. - 2014. № 33. - С. 12-23.

- Головизнина, А.Т. Теория бухгалтерского учета : учебное пособие. - Москва: КноРус, 2014. - 87 с.

- Ионова, А.Ф. Финансовый анализ: учеб. / А.Ф. Ионова, Н.Н. Селезнева. - М.: ТК Велби, Изд-во проспект, 2015. - 624 с.

- Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. - 2-е изд., испр. и доп. - М.: ИД «ФОРУМ»; ИНФРА-М, 2015. - 288 с.

- Кузнецова О. Н. Организация управленческого учета на малых предприятиях: сб. науч. Тр. / Московский государственный университет; под ред. К.Е. Миронова, МГУ, 2013, с. 390-394

- Мухаметова В.В. Управленческий учет: история и перспективы развития в России//В сборнике: проблемы эффективного использования научного потенциала общества сборник статей по итогам Международной научно-практической конференции: в 3 частях. 2018. С. 170-173.

- Николаева, О.Е. Управленческий учет : книга. - изд. 5-е. - Москва: Едиториал УРСС, 2014. - 320 с.

- Семиколенова, М.Н. Организационно-методические аспекты управленческого учета по сегментам деятельности // Аудиторские ведомости. - 2015. №5. - С. 1-10.

- Семина, Л.А. Проблемы постановки и внедрения системы управленческого учета в организациях // Аудиторские ведомости. - 2015. №6. - С. 77-83.

- Сидорова, М.И. Управленческий учет и менеджмент: вопросы кросс- функционального взаимодействия // Международный бухгалтерский учет. - 2014. №35(329). - С. 2-15.

- Соловьева, Л.Г. Управленческий учет. Перезагрузка : книга - Москва: АртеИнформе, 2014. - 58 с.

- Супрунова, Е.А. Институт управленческого учета в России: возможные перспективы и поиск путей их осуществления // Международный бухгалтерский учет. - 2014. - № 43. - С. 14-22.

- Филичкина Д.О. Сущность и объекты управленческого учёта//В сборнике: устойчивое развитие экономики: международные и национальные аспекты Электронный сборник статей II Международной научно-практической конференции, посвященной 50-летию Полоцкого государственного университета. 2018. С. 457-462.

- Судебная власть государства: организация и полномочия (Общие положения судебной власти Российской Федерации)

- Пробелы права и способы их восполнения (Понятие и виды пробелов в праве)

- Понятие пенсии по случаю потери кормильца (Пенсия по потере кормильца)

- Понятие социального обеспечения (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ)

- Моделирование предметной области «Управление заявками на техническое обслуживание» с помощью UML.

- Понятие и виды государственных пенсий (Выбор комплекса задач автоматизации)

- Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.(Нормативно-правовое регулирование финансовой (бухгалтерской) отчетности)

- Функции операционных систем персональных компьютеров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЕРАЦИОННЫХ СИСТЕМ)

- Разработка регламента выполнения процесса «Контроль поставок товара» (АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ И СУЩЕСТВУЮЩИХ БИЗНЕС-ПРОЦЕССОВ)

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации (Теоретические основы мотивации поведения в организации)

- Этимологическая структура словарного состава английского языка