Особенности налоговой политики в Российской Федерации

Содержание:

Введение

Налоговая политика представляет собой комплекс мер в области налогового регулирования, направленных на установление оптимального уровня налогового бремени в зависимости от характера поставленных в данный момент макроэкономических задач.

Формирование налоговой политики в рыночной экономике должно строиться на соблюдении следующих принципов:

- стабильность налоговой системы;

- одинаковое налогообложение производителей независимо от отраслевой принадлежности предприятия и формы собственности;

- равенство налогового бремени для различных категорий плательщиков с равным уровнем дохода;

- одинаковые условия налогообложения для предпринимателей, занятых в производстве, и потребителей.

Налоговая система современной России формировалась в сложных условиях глубокой трансформации нашего общества - перехода от централизованно планируемой экономики к экономике рыночного типа. Становление налоговой системы происходило одновременно с преобразованием отношений собственности и социально-экономической структуры. Основными методами этой трансформации были разгосударствление и разукрупнение предприятий, формирование конкурентной среды. Спад производства обострил проблему мобилизации доходов в государственный бюджет, приватизация лишила государство важнейших источников финансовых накоплений, рост внешней задолженности увеличил расходы по обслуживанию государственного долга.

В налоговой политике достигались главным образом фискальные цели. Однако, установление высокого уровня налогового изъятия с целью решения, прежде всего, фискальных задач не может являться основой налоговой стратегии на сколько-нибудь продолжительный период. В долгосрочной перспективе такая стратегия будет сдерживать развитие экономики. С обеспечением экономической стабилизации на смену ей должна прийти налоговая стратегия, направленная на создание благоприятного инвестиционного климата, способствующего выходу страны на траекторию устойчивого экономического роста.

Актуальность темы исследования объясняется тем, что от рациональной налоговой политики зависит состояние экономики страны в целом, обеспечение социальными льготами граждан России и многие другие важные вопросы.

Основными целями налоговой политики Российской Федерации являются, с одной стороны, сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов, а с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны.

Современная налоговая политика государства стремится построить налоговую систему, которая, с одной стороны, будет обеспечивать потребности государства в своих расходах, а с другой увеличивать стимулы для налогоплательщиков, побуждая их к активной предпринимательской деятельности и постоянному поиску путей повышения эффективности своей финансово-хозяйственной деятельности.

Оценкой налоговой политики России занимаются многие ученые-экономисты. Однако, начиная с первых шагов налоговых преобразований и кончая последними правительственными программами, в анализе часто преобладали такие выражения, как «непосильное налоговое бремя», «налоговая система стала очевидным тормозом экономического развития государства» и т. п.

Сложность задачи оценки налоговой политики может быть сопоставима только с ее важностью. Если бы удалось решить эту задачу удовлетворительно, то налоговая политика была бы поставлена на реальную почву, обрела объективную оценку и защитилась бы от конъюнктурных вмешательств.

Объектом изучения является деятельность правительства в области налогового регулирования.

Предметом является изучение основных инструментов налоговой политики.

Целью исследования является характеристика государственной налоговой политики Российской Федерации.

Для реализации поставленной цели необходимо выполнение следующих задач:

- характеристика налоговой политики в России;

- определение комплекса антикризисных мер Правительства Российской Федерации в области налоговой политики;

- обозначение направлений совершенствования налоговой политики Российской Федерации.

Теоретической и методологической основой для выполнения работы послужили труды отечественных ученых-экономистов по теме исследования, а также данные налоговой статистики, размещенные на сайте Федеральной налоговой службы России.

Глава 1. Теоретические аспекты государственной налоговой политики

1.1. Понятие налоговой политики государства, ее цели, модели и методы

Реализация государственной финансовой политики предполагает решение различных стратегически важных вопросов, кардинально отличающихся по своей природе и направленности. К кругу таких вопросов, в частности, относятся: определение источников аккумуляции финансовых ресурсов, направлений использования фондов денежных средств, проведение политики ценообразования и валютного регулирования, осуществление протекционистских мероприятий, таможенно-тарифной политики и т. д. В связи с этим в целях более эффективной реализации поставленных государством целей и задач в рамках финансовой политики выделяют ряд направлений, соответствующих основным видам управленческой деятельности государства в области финансовых отношений. Круг данных направлений законодательно не закреплен, в связи с чем в научной среде не сформировалось единого мнения о составе направлений финансовой политики. Так, В. В. Глущенко, В.Н. Чехунов выделяют следующие направления финансовой политики: налоговая политика, бюджетно-финансовая политика и денежно-кредитная политика[1].

Экономисты А. М. Бабич, Л. Н. Павлова считают, что в состав финансовой политики входят бюджетная, налоговая, кредитная, ценовая и таможенная политики[2]. Экономисты М. В. Васильева. Н.А. Малий, Л. В. Перекрёстова выделяют следующие направления финансовой политики: денежно-кредитная политика, инвестиционная политика, бюджетная политика, налоговая политика[3]. Как можно заметить, несмотря на различное количественное содержание направлений государственной финансовой политики, все исследователи сходятся во мнении, что обязательной составляющей таких направлений должна быть налоговая политика.

В системе управления финансовыми отношениями налоговая политика обеспечивает государство поступлением финансовых ресурсов, необходимых для достижения поставленных целей и задач, а также для реализации функций государственных органов, в том числе при осуществлении мероприятий в рамках других направлений финансовой политики. В связи с этим налоговая политика является важнейшим направлением финансовой политики государства.

Налоговая политика является важнейшим финансовым рычагом государственного регулирования экономики. Помимо чисто фискальной функции налоговая политика служит механизмом экономического воздействия на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. Посредством налогов и сборов можно стимулировать или, наоборот, ограничивать деловую активность, а следовательно, развитие тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства.

К сожалению, несмотря на безусловную значимость, понятие налоговой политики не имеет в нашей стране законодательного признания и обоснования. Этот термин не встречается в арсенале ни налогового, ни бюджетного законодательства. Чаще всего упоминается «государственная политика в сфере налогов и сборов».

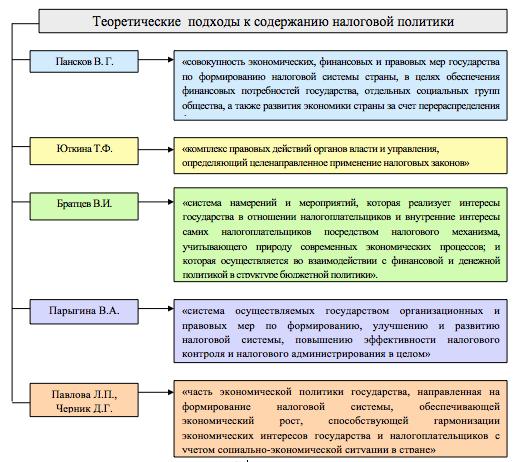

Обобщая приведенные ниже и другие подходы к определению налоговой политики, следует отметить, что они разнородны и отражают различные аспекты этого многопланового понятия.

С учетом вышесказанного, налоговая политика – составная часть социально-экономической политики государства, ориентированная на формирование налоговой системы, стимулирующей накопление и рациональное использование национального богатства страны, способствующей гармонизации интересов экономики и общества, и обеспечивающей социально-экономический прогресс.

Субъектами налоговой политики являются государственные законодательные и исполнительные органы власти и органы местного самоуправления, имеющие непосредственное отношение к налоговому процессу.

Рисунок 1. Содержание налоговой политики

Как организационно-финансовая категория, налоговая политика должна строиться на основополагающих требованиях (принципах)[4]:

- достаточное, равномерное и своевременное обеспечение органов государственной и муниципальной власти надежными и стабильными налоговыми доходами;

- содействие (или хотя бы не противодействие) стабилизации экономики, относительному и абсолютному росту чистого внутреннего продукта;

- обеспечение стабильных темпов роста государственных доходов не за счет усиления налогового бремени, а на базе роста экономических показателей;

- создание благоприятных условий для развития частной инициативы и инвестирования в сферу товарного производства, для внедрения новых технологий, техники и выполнения прикладных научно-исследовательских работ;

- стимулирование реального экспорта товаров (работ, услуг) и капиталов;

- защита отечественных товаропроизводителей и национального рынка от неблагоприятных внешних условий;

- стимулирование накопления и перелива капитала в эффективные и приоритетные отрасли реального сектора экономики;

- единство налоговой стратегии и тактики, федеральной и территориальной налоговой политики в едином налоговом пространстве страны;

- интеграция в мировое экономическое и налоговое пространство.

Перечисленные принципы являются всего лишь основополагающими требованиями, которых следует придерживаться при построении рациональной налоговой политики в России.

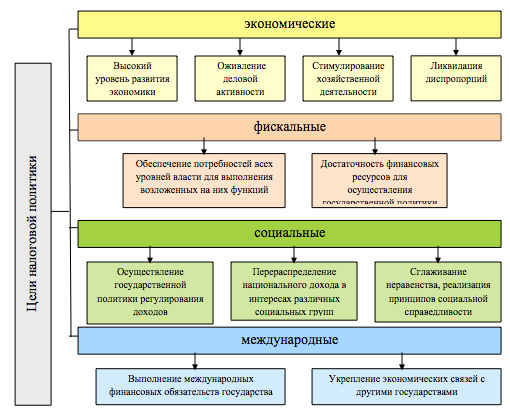

Цели налоговой политики формируются под воздействием ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка политических сил в обществе, стратегические задачи развития экономики, международные финансовые обязательства государства. Поэтому цели налоговой политики можно объединить в следующие группы (рис. №2):

Методы осуществления налоговой политики зависят от целей, которых стремится достичь государство.

Рисунок 2. Цели налоговой политики

В практике налогообложения наиболее известны такие методы, как[5]:

- регулирование соотношения прямого и косвенного налогообложения;

- регулирование соотношения федеральных, региональных и местных налогов;

- регулирование отраслевой налоговой нагрузки, перенос нагрузки с одних категории налогоплательщиков на другие;

- регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессии;

- регулирование масштаба и направленности предоставления налоговых льгот и преференции, вычетов, скидок и изъятий из налоговой базы;

- регулирование состава налогов, объектов налогообложения, налоговых ставок, способов исчисления налоговой базы, порядка и сроков уплаты налогов.

Концепция (доктрина) налоговой политики – это принципиальная система взглядов на архитектуру построения налоговой системы страны, на направления ее совершенствования или реформирования.

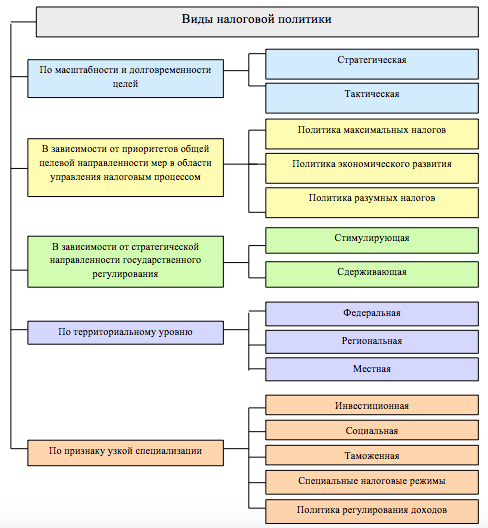

В рамках исследования содержания категории налоговой политики важным является вопрос о типизации, видовой классификации налоговой политики.

Такую классификацию можно провести по нескольким критериям (рисунок №3):

- По масштабности и долговременности целей и задач следует различать: стратегическую (долговременную, на срок от 3 и более лет) и тактическую (от 1 года до 3 лет) составляющие общей налоговой политики. Стратегия и тактика должны дополнять и развивать, а не противоречить друг другу, что, к сожалению, наблюдалось на протяжении 90-х годов в России. Если тактические задачи постоянно меняются, не будучи до конца решенными, и противоречат общей налоговой стратегии, то вряд ли можно ожидать от такой налоговой политики сколько-нибудь значимого положительного результата.

- В зависимости от приоритетов общей целевой направленности мер в области управления налоговым процессом необходимо выделять следующие разновидности налоговой политики:

- политика максимальных налогов;

- политика экономического развития;

- политика разумных налогов.

Рисунок 3. Разновидности налоговой политики государства

- В зависимости от стратегической направленности государственного регулирования следует различать стимулирующую и сдерживающую налоговую политику.

- По территориальному уровню налоговую политику условно можно разделить на федеральную, региональную и местную.

- По признаку узкой специализации следует выделять в отдельные типы налоговую инвестиционную, социальную и таможенную политику, специальные налоговые режимы для определенных видов деятельности, политику регулирования доходов и т. п.

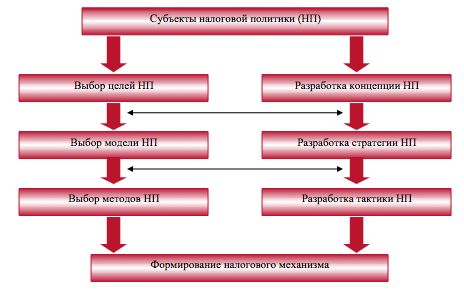

Рисунок 4. Взаимосвязь налоговой политики и налогового механизма.

Подчиненность формируемого налогового механизма направленности реализуемой налоговой политики представлена на рисунке № 4.

Если взять за основу целевой подход для оценки эффективности налоговой политики (государства в целом, ибо в теории её в принципе различают по уровням: федеральный (государственный), региональный, муниципальный, корпоративный, семейный), то возникает всё та же сложность с количественным выражением заявленных целей и достигнутых результатов. В отечественной литературе выделяют пять целевых ориентиров государственной налоговой политики: фискальный, экономический, социальный, экологический и международный[6]. Кроме того, правительство Российской Федерации регулярно формирует и доводит до общественного мнения нормативные документы, определяющие целеполагание на среднесрочную перспективу (обычно на три года) в области налоговой политики. Однако формулировка этих целей имеет крайне расплывчатый, описательный, допускающий множество разнообразных толкований характер. Например, экономическая цель налоговой политики может состоять в «обеспечении эффективного участия государства в регулировании экономики, поддержании устойчивых темпов экономического роста, устранения структурных диспропорций общественного воспроизводств, стимулирование инвестиций в увеличение физического капитала». Естественно, что при таком подходе возникает много, в общем-то, риторических вопросов, допустим: сколько конкретно в процентном выражении должен быть темп экономического роста, чтобы считать его устойчивым, а проводимую налоговую политику эффективной и т.п.?

В практической плоскости реализации налоговой политики государства дело обстоит несколько лучше. Несмотря на то, что общая цель сформулирована также расплывчато («с одной стороны, сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов, с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны»), имеется два количественных ориентира, позволяющих проводить сравнительный анализ: величина налоговой нагрузки и рейтинг Doing Business в сфере налогообложения. Однако хорошо известно, что сопоставлять между собой налоговые системы стран, находящихся на разных уровнях экономического и институционального развития, не вполне корректно для определения, какая из них более эффективна. Анализ динамики изменения этих показателей для одной страны также имеет определенные сложности из-за неоднозначности экономической и политической трактовки критериев и методики их оценки. Например, является достаточно спорным утверждение об обязательном стремлении к минимизации налоговой нагрузки для повышения эффективности налоговой системы. Поскольку снижение налоговых выплат экономическими субъектами приведет к тому, что они лишатся и значительной части общественных благ, ранее финансируемых за счет государственных расходов (налогообложения), что соответствующим образом скажется на их совокупном уровне благосостояния.

В зарубежной теории налогообложения эффективность осуществления налоговой политики чаще всего предлагают определять в соответствии с качеством реализации основных функций оптимального налогообложения:

– минимизации административных издержек (фискальная функция);

– минимизации дестимулирующих (искажающих) эффектов налогообложения (регулирующая и стимулирующая функции);

– оптимизации справедливость и минимизация неравенства налогообложения (перераспределительная функция).

Встречается и несколько другая трактовка термина «эффективная налоговая политика». В соответствии с ней такой признается фискальная политика государства, направленная на:

– минимизацию искажающего влияния налогов на аллокацию экономических ресурсов;

– устранение или, по крайней мере, минимизацию «провалов» рынка[7].

Кроме того, в качестве количественного ориентира предлагается использовать концепцию фискального пространства и понятие «фискального мультипликатора»[8]. В целом, несмотря на более сложные в техническом отношении процедуры вычисления этих характеристик, проблема оценки на их основе эффективности осуществления бюджетно-налоговой политики государства обладает приблизительно теми же недостатками, которые были отмечены ранее. Таким образом, как и в случае с определением оптимальности налоговой системы, выражение «эффективность налоговой политики» может иметь крайне неоднозначное и широкое трактуемое значение.

1.2. Нормативно-законодательное регулирование налоговой политики

Понятие «налоговая политика» законодательно не закреплено, однако оно широко используется в научной и учебной литературе, получает распространение в нормотворчестве, применяется в различных сферах общественной жизни.

Так, ежегодно Министерство финансов России разрабатывает, а Правительство РФ одобряет Основные направления налоговой политики на следующий год и плановый период последующих двух лет. Основные направления налоговой политики не являются нормативно-правовым актом, их можно отнести к политическим документам, через которые объективируется правовая политика государства[9].

Исследования налоговой политики неизбежно затрагивают вопросы ее справедливости и эффективности, поскольку идеалом любого общества является формирование такой налоговой политики, которая была бы одновременно и справедливой, и эффективной[10].

Эффективную налоговую политику определяют как налоговую политику, ориентированную на максимизацию общественного благосостояния и при этом наилучшим образом отражающую интересы общества в нахождении компромисса между реализацией принципов эффективности и справедливости в налогообложении[11].

В июне 2015 года Правительством РФ были утверждены Основные направления налоговой политики на 2016, 2017 и 2018 годы. Несмотря на то что Основные направления принимаются на три года, большинство предлагаемых мер, как правило, реализовываются в первый год.

Вектор предлагаемых Правительством тенденций связан с отказом от повышения налоговой нагрузки на бизнес с одновременным усилением налогового контроля. Правительство планирует реализовать следующие меры поддержки налогоплательщиков.

1. Предоставить региональным инвестиционным проектам льготы по налогу на прибыль организаций для новых производств (так называемые гринфилды) (законопроект № 801288-6 уже рассматривается Государственной Думой). Так, если компания создает новое производство с инвестициями в 500 млн. руб., то по решению субъектов Российской Федерации ставка по налогу на прибыль может быть понижена до 10% и эта ставка действует в течение периода, пока экономия на налоге не составит объема инвестиций.

2. Расширить правила participation exemption (правила, согласно которым от налогообложения освобождается доход в виде дивидендов от дочерних обществ при соблюдении ряда условий) для процентов при финансировании заемными средствами дочерних компаний. Такие проценты будут квалифицированы как дивиденды и смогут освобождаться от налогообложения.

3. Предложить меры стимулирования развития малого предпринимательства, внеся изменения в специальные налоговые режимы.

4. Упростить порядок возмещения НДС при экспорте, принятия НДС к вычету при получении авансов, а также при приобретении товаров, работ услуг, имущественных прав для операций, облагаемых по налоговой ставке 0%.

Также планируется распространить возможность заявительного порядка возмещения НДС на случаи предоставления поручительства материнской компанией, сумма уплаченных налогов которой за 3 года составляет не менее 10 млрд. руб.

5. Повысить порог по выручке для целей уплаты авансовых платежей только по итогам квартала, что позволит многим налогоплательщикам реже отвлекать оборотные средства.

6. Либерализовать правила трансфертного ценообразования для внутрироссийских сделок.

7. Внести отдельные изменения в акцизное налогообложение, налог на добычу полезных ископаемых и некоторые иные налоги.

При проведении налоговой политики основное внимание будет уделяться проведению антикризисных мер, а также реализации тех основных изменений, планы по проведению которых уже определены в нескольких стратегических документах.

Это - Основные направления налоговой политики на очередной год и плановый период[12], утвержденные в предыдущие годы, послания и поручения Президента Российской Федерации и Председателя Правительства Российской Федерации, а также утвержденные к настоящему времени «дорожные карты» в различных отраслях.

Предусматривается предоставление субъекту Российской Федерации права по снижению до 10% ставки налога на прибыль организаций в части, поступающей в бюджет субъекта Российской Федерации, для вновь создаваемых предприятий промышленности, осуществляющих капитальные вложения.

Также предусмотрено применение для таких налогоплательщиков ставки по налогу на прибыль организаций в размере 0% в части, поступающей в федеральный бюджет.

Предполагается, что в зависимости от решения субъекта Российской Федерации объем средств, сэкономленных налогоплательщиком от получения такой налоговой льготы (в совокупности по федеральной и региональной частям налога на прибыль) сможет полностью покрывать осуществленные им капитальные затраты. Однако при этом для субъекта Федерации сохранится возможность устанавливать и иные объемы льготирования в пределах, предусмотренных Налоговым кодексом Российской Федерации[13].

Механизм снижения налоговой ставки по налогу на прибыль организаций будет осуществляться в рамках механизма отбора инвестиционных проектов, уже установленного Налоговым кодексом Российской Федерации в отношении региональных инвестиционных проектов.

Также Правительство Российской Федерации предлагает внести в законодательство о налогах и сборах ряд преференций, обеспечивающих более комфортный налоговый режим для специальных инвестиционных контрактов, которые будут заключаться с инвесторами в соответствии с федеральным законом от 31 декабря 2014 года № 488-ФЗ «О промышленной политике в Российской Федерации»[14]. В частности, в дополнение указанных выше преференций для «гринфилдов» предполагается закрепить в законодательстве следующие нормы:

1) Ввести ограничения для субъектов Российской Федерации и местных органов власти по увеличению ставок региональных и местных налогов, а также региональной части налоговой ставки по налогу на прибыль организаций, сверх уровня ставки, первоначально установленной для инвестора - стороны специального инвестиционного контракта, а также ограничение на повышение федеральной составляющей ставки налога на прибыль организаций для участников специальных контрактов свыше 2% до 2025 года.

2) Предоставить возможность использовать повышающий коэффициент 2 к основной норме амортизации для оборудования, произведенного в результате реализации специального инвестиционного контракта и относящегося к 1 - 7 амортизационным группам.

Анализ законотворческой деятельности, Основных направлений налоговой политики и последней судебной практики показывает, что Россия сейчас является весьма перспективным рынком для инвестирования, предоставляющим существенные налоговые преференции по сравнению со многими странами. В свою очередь, структурирование бизнеса в России и новые инвестиции в российскую экономику требуют более тонкой настройки, чем ранее, учитывающей не только сложившиеся международные нормы и обычаи делового оборота, но и особенности местного правоприменения, понимание его динамики и возможного развития подходов в налоговом контроле и судебной оценке.

Таким образом, налоговая политика - это совокупность проводимых уполномоченными государственными органами финансово-правовых мероприятий стратегического и тактического характера, предусматривающих аккумуляцию денежных средств в бюджетную систему, в целях финансового обеспечения деятельности государства и муниципальных образований, а также косвенное финансирование в целях регулирования развития различных отраслей экономики. Можно выделить три направления налоговой политики государства:

- политика максимизации налогов, характеризующаяся принципом «взять все, что можно»;

- политика установления разумных налогов, способствующая развитию предпринимательства путем обеспечения благоприятного налогового климата;

- политика, предусматривающая достаточно высокий уровень налогообложения, но при значительной социальной защите населения.

В странах с развитой экономикой преобладают два последних направления. Для России характерен первый, фискальный тип налоговой политики, при котором государству уготована «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов.

Содержание и цели налоговой политики зависят от объективных и субъективных факторов, политического строя, задач стоящих перед государством. Задачей первостепенной важности является формирование концепции налоговой политики с позиции экономической детерминированности, т.е. равновесие финансовых интересов государства и хозяйствующих субъектов. Сложившиеся в государстве налоговые отношения отражаются в налоговой политике, задача которой состоит в обеспечении финансовыми ресурсами самого государства, создании благоприятных условий для увеличения эффективности национальной экономики и повышение уровня жизни населения.

Глава 2. Анализ современного состояния налоговой системы России и основных направлений налоговой политики

2.1. Характеристика налоговой политики в России

Налоговая политика Российской Федерации на современном этапе имеет несколько характерных черт, в числе которых:

1. Несоответствие уровня налогообложения финансовым возможностям налогоплательщиков. Высокий уровень налогового бремени является ярким тому примером, хотя это весьма относительно. Но для производственных предприятий, а также для предприятий легкой промышленности ставка является завышенной и обеспечить эффективное функционирование предприятия достаточно сложно.

2. Запутанность нормативной базы и сложность расчета налогооблагаемой базы. Некоторые статьи Налогового кодекса Российской Федерации весьма спорны, из-за чего предприятиям приходится обращаться в суд, чтобы отстоять свое толкование тех или иных статей;

3. Отказ некоторых предприятий платить налоги в полном объеме. Из-за непомерных ставок многие предпочитают уходить в тень и скрывать часть полученных доходов и понесенных расходов, в частности, на фонд оплаты труда. Решение этой проблемы видится в снижении налоговых ставок и перераспределении налогового бремени между низкодоходными и высокодоходными отраслями.

Сложности решения задач налоговой политики связаны прежде всего с тем, что перед ней стоят две, на первый взгляд, взаимоисключающие задачи: достижения сбалансированности бюджетной системы и снижения налогового бремени.

Данные Федеральной службы государственной службы статистики о налоговых поступлениях консолидированного бюджета свидетельствуют об их увеличении.

В таблице 1 рассмотрим показатели налоговых поступлений в Консолидированный бюджет Российской Федерации за период 2014-2016 годы.

В основном рост поступлений в 2016 году произошел за счет НДФЛ (возросли на 615,3 млрд. руб.), НДС (возросли на 529,7 млрд. руб.), акцизы (возросли на 368,2 млрд. руб.), и налог на прибыль (возросли на 261,6 млрд. руб.). На снижение платежей в 2016 году главным образом повлияли имущественные налоги (уменьшились на 270,1 млрд. руб.), налоги и сборы за пользование природными ресурсами (уменьшились на 83,1 млрд. руб.) и НДПИ (уменьшились на 65,8 млрд. руб.). Структура налоговых платежей неоднородна. Значительную долю налоговых поступлений составляют такие налоги, как налог на прибыль, НДФЛ, НДПИ и НДС. Однако основной вес за период 2014-2016 годы имел НДФЛ. За счет имущественного налога на протяжении всего исследуемого периода пополнялась наименьшая доля бюджета в части налогов.

Таблица 1

Анализ налоговых поступлений в консолидированный бюджет РФ за периоды 2014-2016 гг.

|

Наименование статей |

Абсолютные величины, млрд. руб. |

Относительные величины, % |

||||

|

2014 |

2015 |

2016 |

Темп роста цепной, % |

Темп роста базисный, % 2016/2014 |

||

|

2015/2014 |

2016/2015 |

|||||

|

2372,8 |

2416,2 |

2677,8 |

101,83 |

110,83 |

112,85 |

|

2688,7 |

2401,9 |

3017,2 |

89,33 |

1225,62 |

112,22 |

|

2300,7 |

2278,6 |

2808,3 |

99,04 |

123,25 |

122,06 |

|

1010,4 |

929 |

1297,2 |

91,94 |

139,63 |

128,38 |

|

5. Налоги и сборы за пользование пр.ресурсами |

2933,9 |

3017,2 |

2934,1 |

102,84 |

97,25 |

100,0 |

|

В т.ч.: НДПИ |

2904,2 |

2995,0 |

2929,2 |

103,13 |

97,8 |

100,86 |

|

955,1 |

1034,4 |

764,3 |

108,3 |

73,89 |

80,02 |

|

Налоги и сборы всего |

12606,3 |

12442,2 |

14387,7 |

98,7 |

115,64 |

114,13 |

Кроме того необходимо изучить влияние каждого налогового дохода в сложившейся системе сборов. Для чего рассмотрим структурную характеристику налоговых поступлений (таблица 2). В результате проведенного анализа можно увидеть изменения приоритетов налоговой политики РФ.

Таблица 2

Анализ структуры налоговых поступлений в бюджетную систему РФ

|

2014 |

Доля, % |

2015 |

Доля, % |

2016 |

Доля, % |

|

|

Налог на прибыль |

2294139075 |

18,12 |

2442173770 |

17,82 |

2677931428 |

18,61 |

|

НДФЛ |

2688692172 |

21,33 |

2805209225 |

20,47 |

3017179032 |

20,97 |

|

НДС |

2300821895 |

18,25 |

2589434194 |

18,89 |

2808309836 |

19,52 |

|

Акцизы |

1010378970 |

8,01 |

1020955934 |

7,45 |

1297200412 |

9,02 |

|

Имущественные налоги |

634613185 |

5,03 |

712100053 |

5,2 |

764347971 |

5,31 |

|

Транспортный налог |

117494089 |

0,93 |

132417288 |

0,97 |

140602355 |

0,98 |

|

Земельные налог |

202495843 |

1,61 |

213414436 |

1,56 |

221474670 |

1,54 |

|

Налоги и сборы за пользование пр.ресурсами |

2908700153 |

23,07 |

3231599125 |

23,58 |

2934109256 |

20,39 |

В частности, произведя анализ состава и структуры доходов бюджета РФ, можно сделать вывод, что:

- значительную долю от общей суммы налоговых доходов составляют налоги и сборы за пользование природными ресурсами – 23% и эта доля в 2015 году выросла до 24%, но по данным 2016 года доля снизилась и составила 20,39 %;

- НДФЛ занимает долю в 21,33 % в 2014 году, а в следующем году доля снижается до 20,47 %, в 2016 году доля составила 20,97 %;

- Доля НДС и налога на прибыль в анализируемом периоде находится примерно на одном уровне в пределах 18%;

- Доля от сбора по акцизам, которая показала снижение в 2015 году с 8,01% до 7,45%, по данным 2016 года показала рост и составила 9,02%.

За период 2014-2016 гг. сложился позитивная ситуация поступления налоговых платежей в бюджетную систему РФ. Особенно это касается налоговых поступлений связанных с прибыльностью бизнеса и добывающим сектором экономики. Данный факт может быть связан как с ростом прибыли предприятий данной сферы деятельности, ростом объема добычи ресурсов. Сохранение позитивного тренда может сохраниться и в 2017 г. не смотря на геополитическую ситуацию и наложенными в отношении РФ санкциями, а так же на возможное увеличение налогового бремени на бизнес, повышением ставки рефинансирования. При этом дешевеющая национальная валюта может повысить объем собираемости налогов как по НДПИ, так и по другим платежам, в том числе экспортным.

Налоговые поступления играют ключевую роль в бюджетно-налоговой системе РФ. В современных условиях налоги являются основным способом привлечения денежных средств в бюджет государства и обеспечивают финансирование всех его расходных статей. Одной из важнейших расходных статей бюджета являются расходы на социальную политику, поскольку данный пункт показывает объем бюджетных средств, выделяемых государством на развитие и поддержание здравоохранения, образования, культуры, искусства, средств массовой информации, а также на проведение мероприятий в области молодежной политики и социального обеспечения. Таким образом, налоги используются в качестве эффективного инструмента экономического воздействия государства на социально-культурное развитие общества посредством финансирования конкретных бюджетных программ и проектов.

В России актуальна проблема наличия «теневой экономики», а, следовательно, выпадающих налоговых доходов бюджета. Объем российской теневой экономики велик. Ее удельный вес в структуре реальной экономики достигает, по разным оценкам, от 14-16 % (данные Росстата) до 48-52 % (данные Всемирного банка). Практически все эксперты и аналитики сходятся во мнении, что налоговое бремя[15]:

- является главной причиной ухода экономических агентов в «теневую экономику»;

- сдерживает привлечение реальных инвестиций.

В последние годы органами государственной власти принимаются существенные меры по упрощению налоговой системы:

- значительно снижены ставки страховых взносов и основных налогов, а также таможенных пошлин на товары инвестиционной направленности;

- разработаны и применяются механизмы льготного налогообложения в особых экономических зонах.

Проведены мероприятия по совершенствованию специальных налоговых режимов: единого сельскохозяйственного налога (далее - ЕСХН) и единого налога на вмененный доход (ЕНВД) и упрощенной системы налогообложения (УСН).

Ведется активная работа по введению налога на недвижимость. Введение единого рыночного налога на недвижимость в России важно как с точки зрения экономической целесообразности, так и социальной справедливости. Благодаря взиманию этого налога существенно увеличились бы поступления в бюджет и улучшилась ситуацию на отечественном рынке недвижимости, а также было бы обеспечено соблюдение известного принципа, в соответствии с которым «богатые должны платить больше»[16].

Все это позволило существенно снизить налоговую нагрузку на сельскохозтоваропроизводителей и субъектов малого предпринимательства, что способствовало развитию их инвестиционной деятельности и расширению производства.

Вместе с тем, снижение налогового бремени в принципе позволяет производителям вернуться из теневого сектора в легальный, но вовсе не вынуждает их к этому. Помимо применения низких налоговых ставок, льготных условий налогообложения, иных поощрительных мер следует создать условия, при которых функционирование в теневом сектор экономики практически невозможно, чтобы заставить предпринимателей соблюдать установленные требования законодательства.

Исходя из того, что одними из наиболее «теневых» отраслей являются производство алкогольной продукции и нефтепродуктов предлагаются следующие варианты выведения данного бизнеса из «тени»:

- с целью выведения нелегального производства алкогольной продукции установить предприятиям данной отрасли предельный минимум рентабельности и определить пороговую величину загрузки мощностей, с которой они будут платить вместо акциза ЕНВД;

- для определения достоверных объемов реализации нефтепродуктов предлагается установление прямой опломбированной связи между каждой раздаточной колонкой (пистолетом) автозаправочных станций и контрольно-кассовым аппаратом и предоставление права вскрытия такой номерной пломбы исключительно закрепленным за каждой АЗС (либо группой АЗС) конкретным налоговым инспектором.

Налоговая политика имеет свои особенности в периоды финансовой нестабильности, которые мы рассмотрим далее в разделе 2.2 работы.

2.2. Комплекс антикризисных мер Правительства Российской Федерации в области налоговой политики

В настоящее время отечественная экономика столкнулась с рядом внешних и внутренних вызовов. Спад производства, усилившаяся спекуляция на валютном рынке, ослабление курса рубля, которое привело к подорожанию импортной продукции, санкции в отношении ряда российских компаний и банков — все это заставляет государство более активно вмешиваться в хозяйственные процессы, усиливать государственное регулирование экономики.

Действующие нормы бюджетного и налогового законодательства содержат ряд упущений, особенно заметных в период стагнации. Мероприятия в сфере бюджетного процесса, запланированные на среднесрочную перспективу еще до наступления кризисных явлений, на сегодняшний день требуют корректировки.

Многие экономисты сравнивают текущую ситуацию в Российской Федерации с кризисом 2008 г. Тогда, несмотря на спад производства и снижение деловой активности, Правительством Российской Федерации были приняты меры по поддержке занятости населения и недопущению банкротства крупных организаций-работодателей. Кроме того, была проиндексирована оплата труда, повышены пенсии, а темп роста ВВП составил около 11–12 %. В то же время бюджетные резервы были израсходованы недостаточно эффективно, и это повлияло на снижение фактических темпов роста экономики по сравнению с потенциальными.

В условиях финансового кризиса 2008 г. Правительством Российской Федерации была разработана программа антикризисных мер на 2009 г. Мероприятия органов государственной власти в указанной области можно условно разделить на два базовых блока (рис. №5)[17]:

- мероприятия в области денежно-кредитной политики;

- мероприятия налоговой политики.

Мероприятия в области налоговой политики включают в себя как прямое снижение налогового бремени, так и использование косвенных механизмов регулирующей функции налогообложения. Данные мероприятия были направлены на решение следующих задач:

- стимулирование развития реального сектора экономики;

- поддержание покупательной активности среди граждан;

- создание условий по поддержке производственных предприятий.

Рисунок 5. Антикризисные мероприятия Банка России и органов государственной власти Российской Федерации

В условиях мировой финансовой нестабильности возможность снижения налогового бремени экономики была существенно сужена ввиду необходимости принятия срочных временных мер, результаты которых могут дать быстрый эффект.

Ввиду этого возрастающее значение в налоговой политике в условиях финансовой нестабильности приобрела регулирующая (стимулирующая) функция налогов. Достижение стимулирующего эффекта осуществлялось путем определения приоритетов в налоговой политике, стимулирующих развитие производства, повышающих потребительский спрос и инвестиционную активность, а также за счет выбора элементов налога, подлежащих обновлению. При этом максимальная эффективность указанных мероприятий зависела от комплексного подхода в их применении, в том числе одновременного улучшения качества налогового администрирования. Развитию последнего направления в неблагоприятных экономических условиях было уделено особое внимание.

Несмотря на то, что приоритет был отдан мероприятиям стимулирующего характера, Правительство Российской Федерации наряду с руководством таких стран, как Греция, Люксембург, Нидерланды, предпринимало шаги по снижению налогового бремени в стране.

В рамках указанных мероприятий ключевыми задачами становились[18]:

- качественные изменения в структуре российской экономики;

- опережающее развитие обрабатывающих производств;

- придание экономике инновационного характера.

Кроме внесения в налоговое законодательство поправок, связанных с дополнительными льготами и преференциями, были приняты значительные технические поправки (например, совершенствование процедуры выставления счетов-фактур), упрощающие администрирование налоговых платежей и сокращающие издержки бизнеса на бухгалтерское обслуживание.

Государство для проведения эффективной налоговой политики должно учитывать все факторы политической и социально-экономической сферы. В «Основных направлениях налоговой политики России на 2016 г. и плановый период 2017 и 2018 годов» отмечается, что приоритетным направлением ее развития является дальнейшее повышение эффективности налоговой системы. Должны быть предприняты максимальные усилия, направленные на формирование доходов и пополнение бюджета страны в условиях экономического кризиса, санкций и снижения цен на нефтяные ресурсы на международном рынке. В данной ситуации наиболее детальный анализ формирования доходов от налоговых поступлений бюджетной системы страны будет способствовать решению поставленных задач. Доходы субъектов РФ продолжают формироваться в основном за счет доходов от налоговых поступлений, одной из весомых и стабильных составляющих которых являются поступления от региональных налогов.

Важно разработать четкие механизмы разграничения полномочий по определению, взиманию и перераспределению налогов между федеральным центром и субъектами РФ и установить их законодательно. При этом необходимо стимулировать территории доноров и поддерживать территории с неразвитой налоговой базой и низкими доходами населения. Политика разграничения полномочий должна быть направлена на партнерство, предприимчивую политику федерального центра по вертикальному и горизонтальному выравниванию бюджетной обеспеченности территориальных образований. Эти предложения по реформированию налоговой системы могут постепенно вывести российскую налоговую систему на эффективный уровень функционирования. Налоговая система должна быть преобразована из инструмента наполнителя государственного бюджета в инструмент эффективного косвенного государственного регулирования экономики.

Таким образом, налоговая система Российской Федерации находится в постоянном развитии. Отчасти это обусловлено меняющимися аспектами в экономике и политике. Отчасти сложностями в реализации положений нормативно- законодательной базы в сфере налогообложения на практике. В отношении региональных практически ежегодно проводятся мероприятия по упорядочиванию их администрирования, исчисления и уплаты в соответствии со сложившейся практикой. В основу изменений закладываются как результаты судебной практики так и стремление к приведению налогообложения в России к международным нормам. Таким образом, налоговая политика России не является чем то застывшим и стоящим на месте. В нее на протяжении всей истории российского государства вносятся изменения. На разных этапах исторического развития направления налоговой политики или незначительно корректировались или подвергались кардинальному реформированию.

Заключение

Налоговая политика представляет собой функциональный элемент рыночной экономики и важнейший инструмент государственного регулирования. Она важна для достижения экономического роста, для решения ряда других макро- и мезо - экономических проблем и для преодоления экономического кризиса в некоторых странах, том числе, в России.

На современном этапе развития Российская Федерация ставит перед собой задачи сформировать на территории федерации единое экономическое пространство, сгладить диспропорции и асимметрию в социально-экономическом развитии регионов. Одним из важных направлений налоговой политики Российской Федерации является обеспечение бюджетной устойчивости и сбалансированности бюджетной системы.

Подводя итоги исследования, сделаем следующие выводы:

- Налоговая политика России прошла несколько этапов исторического развития. За последние 20 лет в России можно проследить существование всех трех форм налоговой политики: политики максимальных налогов, политики экономического развития и политики разумных налогов.

- Принципиально структура налоговых поступлений в России на современном этапе по сравнению с прошлыми годами не изменилась: по прежнему доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, составляют в среднем около трети от общей величины налоговых изъятий в ВВП. Таким образом, налогообложение нефтегазового сектора стабильно обеспечивает около трети совокупных доходов. Стабильно высокий уровень налоговой нагрузки наблюдается по следующим налогам: НДФЛ, НДС, налогу на прибыль, акцизам.

- Содержанием налоговой политики в среднесрочной перспективе будет заключаться в снижении налоговой нагрузки на труд и капитал и ее повышении на потребление, включая дорогую недвижимость, на рентные доходы, возникающие при добыче природных ресурсов, а также в переходе к новой системе налогообложения недвижимого имущества.

- Основным инструментом регулирования налоговой политики в условиях финансового кризиса многие зарубежные страны считают снижение ставок налогов для стимулирования предпринимательской активности хозяйствующих субъектов. Оптимизация корпоративного налога определяется несколькими параметрами: размером налоговой ставки, порядком формирования налогооблагаемой базы, механизмом налогового администрирования и уплаты налога, качеством разработанной налоговой политики.

Эффективное проведение налоговой политики государства должно учитывать все факторы политической и социально- экономической сферы. В Основных направлениях налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов, отмечено, что приоритетным направлением ее развития является дальнейшее повышение эффективности налоговой системы. Должны быть предприняты все усилия, направленные на формирование доходов бюджетной системы Российской Федерации в условиях экономических санкций и снижения цен на нефтяные ресурсы на международном рынке. В этих условиях более детальный анализ формирования налоговых доходов бюджетной системы страны будет способствовать решению поставленных задач. Доходы субъектов Российской Федерации продолжают формироваться в основном за счет налоговых поступлений. Одной из весомых и стабильных составляющих которых являются поступления от региональных налогов.

Список использованной литературы

- Конституция Российской Федерации принята всенародным голосованием 12.12.1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Российская газета, № 237, 25.12.1993.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Парламентская газета. № 151-152, 10.08.2000.

- Федеральный закон от 31.12.2014 № 488-ФЗ О промышленной политике в Российской Федерации // Российская газета. № 1, 12.01.2015.

- Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов // СПС КонсультантПлюс, 2016.

- Ажогина, Н.Н. Особенности бюджетно-налоговой политики России на современном этапе / Н.Н. Ажогина // Государственное и муниципальное управление. Ученые записки СКАГС. – 2014. - № 3. – С. 119-124.

- Алиев, Б.Х Налоговая политика России: характерные черты и перспективы / Б.Х. Алиев, Г.С. Султанов // Международный журнал прикладных и фундаментальных исследований. – 2015. - № 10. – С. 879-882.

- Балаева, Д.А. Особенности механизма реализации налоговой политики России / Д.А. Балаева // Новая наука: Теоретический и практический взгляд. – 2015. - № 5-1. – С. 8-10.

- Бикалова, Н. А. Налоговая политика в России и ОАЭ / Н.А. Бикалова, В.В. Мукина, М.С. Сыркова // Международный научный журнал «Символ науки». – 2015. -№ 6. – С. 97-98.

- Брянцева, Л.В. К вопросу об эффективности российской налоговой политики на современном этапе экономики / Л.В. Брянцева, О.В. Улезько, И.Н. Маслова, А.Г, Казьмин // Вестник Воронежского государственного аграрного университета. – 2015. - № 1. – С. 72-78.

- Голодова, Ж.К. Налоговое стимулирование предпринимательской активности: антикризисные меры развитых стран / Ж.К. Голодова, Ю.С. Ранчинская // Международный бухгалтерский учет. – 2014. - № 15. – С. 30-37.

- Гончаренко, Л.И. Некоторые аспекты совершенствования налоговой политики России в кризисных экономических условиях / Л.И. Гончаренко, Н.И. Малис // Казанский экономический вестник. – 2015. - № 1. – С. 5-10.

- Дружинина, А.А. Особенности налоговой политики России в условиях нестабильной социально-экономической ситуации / А.А. Дружинина // Известия Уральского государственного экономического университета. – 2015. - № 3. – С. 61-64.

- Егорова, М.С. Россия: основные направления налоговой политики до 2017 г. / М.С. Егорова, Я.С. Глущенко // Международный журнал прикладных и фундаментальных исследований. – 2015. - № 5. – С. 105-107.

- Ибрагимова, К.С. Совершенствование принципов бюджетно-налоговой политики в России / К.С. Ибрагимова, А.З. Мусаева // Вопросы структуризации экономики. – 2014. - № 1. – С. 243-245.

- Караваева, И.В. Стратегия реформирования налоговой политики для современной России: инновационный и социальный аспекты / И.В. Караваева // Вестник Института экономики Российской академии наук. – 2014. - № 3. – С. 64-77.

- Качур, О.В. Налоги и налогообложение : учебное пособие / О.В. Качур. – М. : КНОРУС, 2017. – 426 с.

- Клейменова, М.О. Налоговое право: учебное пособие / М.О. Клейменова. - М. : Московский финансово-промышленный университет «Университет», 2017. [Электронный ресурс] Гарант.

- Сапрыкина, Т.В. Налоговая политика Российской Федерации в условиях экономического кризиса / Т.В. Сапрыкина // Управление экономическими системами: электронный научный журнал. – 2015. - № 5. – С. 48-58.

- Третьякова, Л.В. Современная налоговая политика России, меры налогового стимулирования / Л.В. Третьякова // Наука и общество. – 2014. - № 3. – С. 77-80.

- Турбина, Н.М. Особенности налоговой политики в периоды финансовой нестабильности / Н.М. Турбина, А.Ф. Мялкина // Социально-экономические явления и процессы. – 2014. – Т.9 - № 6. – С. 56-59.

- Хачатрян, А.П. Основные задачи модернизации государственной налоговой политики в современной России // Государственное и муниципальное управление. Ученые записки СКАГС. – 2014. - № 2. С. 235-239.

- Официальный сайт Росстата // www.gks.ru.

- Официальный сайт Федеральной налоговой службы // https://www.nalog.ru.

-

Глущенко В. В., Чехунов В. Н.Финансы. URL: http://exsolver.narod.ru/Books/Fininvest/ Finance/c8.html. ↑

-

Бабич А. М., Павлова Л.Н.Финансы. М.: ФБК ПРЕСС, 2013. ↑

-

Финансовая политика: учеб. пособие. Ростов н/Д: Феникс, 2015. С. 162. ↑

-

Шевченко И. В. Концептуальные основы налоговой политики как комплексной экономической категории / И. В. Шевченко, А. С. Алеников / / Финансы и кредит. - 2012. - N 30. - С. 35 ↑

-

Мурзов И. А. Технологическая модернизация и налоговая политика / И. А. Мурзов / / Финансы и кредит. - 2012. - N 42. - С. 28 ↑

-

Майбуров И.А. Налоговая политика. Теория и практика [Текст] / под ред. И.А. Майбурова и др. – М.: ЮНИТИ-ДАНА, 2010. С. 56 ↑

-

Майбуров И.А. Налоговая политика. Теория и практика [Текст] / под ред. И.А. Майбурова и др. – М.: ЮНИТИ-ДАНА, 2010. С. 59 ↑

-

Игонина Л.Л. О подходах к оценке эффективности бюджетно-налоговой политики [Текст] / Л.Л. Игонина // Международный журнал прикладных и фундаментальных исследований. – 2015. - No3. – С.54-58. ↑

-

Карасева М.В. Бюджетное и налоговое право России (политический аспект). М.: Юристъ, 2015. – С. 41-44. ↑

-

Косов М.Е., Крамаренко Л.А. Экономическое равновесие налоговой системы: Монография. М.: ЮНИТИ-ДАНА, 2015. – С. 77. ↑

-

Майбуров И.А. Теория и история налогообложения. М.: ЮНИТИ-ДАНА, 2015. – С. 81. ↑

-

Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов // СПС КонсультантПлюс, 2016. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Парламентская газета. № 151-152, 10.08.2000. ↑

-

Федеральный закон от 31.12.2014 № 488-ФЗ (ред. от 13.07.2015) О промышленной политике в Российской Федерации // Российская газета. № 1, 12.01.2015. ↑

-

Турбина, Н.М. Налоговая политика России: историческое развитие и современное состояние / Н.М. Турбина // Социально-экономические явления и процессы. – 2014. – Т.9 - № 10. – С. 103 ↑

-

Турбина, Н.М. Налоговая политика России: историческое развитие и современное состояние / Н.М. Турбина // Социально-экономические явления и процессы. – 2014. – Т.9 - № 10. – С. 103 ↑

-

Турбина, Н.М. Особенности налоговой политики в периоды финансовой нестабильности / Н.М. Турбина, А.Ф. Мялкина // Социально-экономические явления и процессы. – 2014. – Т.9 - № 6. – С. 57 ↑

-

Турбина, Н.М. Особенности налоговой политики в периоды финансовой нестабильности / Н.М. Турбина, А.Ф. Мялкина // Социально-экономические явления и процессы. – 2014. – Т.9 - № 6. – С. 58 ↑

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика(История становления налоговой системы России)

- Юридические лица как субъекты предпринимательского права РФ

- Нотариат в РФ

- Нотариат в РФ (Нотариат в досоветский период)

- Авторское право (Понятие и функции авторского права)

- Понятие предпринимательского договора (Договоры и их место в сфере предпринимательской деятельности)

- Патент в системе российского законодательства

- Налоги с физических лиц и их экономическое значение (Налоги, взимаемые с физических лиц, их место и роль в налоговой системе Российской Федерации)

- Корпоративное обучение на предприятии

- "Управление финансами и пути его совершенствования в России"

- Проектный контроллинг (Система управления проектом и место контроллинга)

- Нотариат в РФ (Понятие нотариальной деятельности, ее характеристика как правоохранительной деятельности)