Практика оценки стоимости нематериальных активов: Исключительное право на интеллектуальную собственность (программный модуль устройства формирования и обработки сигналов «Модуль-4,8»)

Содержание:

1. ЗАДАНИЕ НА ОЦЕНКУ

|

1.1 Объект оценки |

Исключительное право на интеллектуальную собственность (программный модуль устройства формирования и обработки сигналов «Модуль-4,8») |

|

|

1.2 Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительное (имущественное) право на объект интеллектуальной собственности |

|

|

1.3 Цель оценки |

Определение стоимости объекта оценки |

|

|

1.4 Предполагаемое использование результатов оценки и связанные с этим ограничения |

Для постановки на баланс. Иное применение полученного результата не предусмотрено. |

|

|

1.5 Вид стоимости |

Рыночная |

|

|

1.6 Дата оценки |

15.09.2020 г. |

|

|

1.7 Допущения, на которых должна основываться оценка |

1. В рамках действующего законодательства в оценочной деятельности. 2. Перед оценщиком не ставится задача по определению диапазона стоимости объекта оценки |

|

|

1.8 Иная информация, предусмотренная ФСО №11 |

||

|

1.8.1 Режим предоставленной правовой охраны интеллектуальной собственности, включая объем, сроки, территории правовой охраны, наличие ограничений (обременений) в отношении исключительных прав на интеллектуальную собственность |

Объем правовой охраны |

Отсутствует |

|

Сроки правовой охраны |

- |

|

|

Территория правовой охраны |

- |

|

|

Наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

|

1.8.2 Объем прав на интеллектуальную собственность, подлежащих оценке |

Исключительное право |

|

|

1.8.3 Совокупность объектов (или единой технологии, или сопутствующих активах), в состав которой входит объект оценки. |

Объект оценки является обособленной единицей |

|

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

2.1. Информация о стандартах оценки

Оценщики при проведении оценки руководствуются положениями:

Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

Федерального стандарта «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденного Приказом Минэкономразвития РФ №297 от 20.05.2015г.;

Федерального стандарта «Цель оценки и виды стоимости (ФСО № 2)», утвержденного Приказом Минэкономразвития РФ №298 от 20.05.2015г.;

Федерального стандарта «Требования к отчету об оценке (ФСО № 3)», утвержденного Приказом Минэкономразвития РФ №299 от 20.05.2015г.;

Федерального стандарта «Оценка недвижимости (ФСО №7)», утвержденного Приказом Минэкономразвития РФ №611 от 25.09.2014г.;

Федерального стандарта «Оценка бизнеса (ФСО №8)», утвержденного Приказом Минэкономразвития РФ № 326 от 01.06.2015г.;

Федерального стандарта «Оценка для целей залога (ФСО №9)», утвержденного Минэкономразвития РФ № 327 от 01 июня 2015 г.;

Федерального стандарта оценки «Оценка стоимости машин и оборудования (ФСО №10)», утвержденного Приказом Минэкономразвития РФ №328 от 01.06.2015г.;

Федерального стандарта оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №11)», утвержденного Приказом Минэкономразвития РФ №385 от 22.06.2015г.

Федерального стандарта оценки «Определение ликвидационной стоимости» (ФСО №12), утвержденного Приказом Минэкономразвития РФ №721 от 17.11.2016г.;

Федерального стандарта оценки «Определение инвестиционной стоимости» (ФСО №13), утвержденного приказом Минэкономразвития РФ №722 от 17.11.2016г.

Стандартов и правил оценочной деятельности, обязательных к применению специалистами-оценщиками, являющимися членами Ассоциации «Межрегиональный Союз Оценщиков» (Ассоциация "МСО"), утверждены Наблюдательным советом Ассоциации «МСО» Протокол № 19 от 11.07.2016 г.

2.2 Стандарты оценки, применяемые при определении соответствующего вида стоимости объекта оценки

Стоимость объекта оценки будет определяться в соответствии с Федеральным законом №135-ФЗ «Об оценочной деятельности в Российской Федерации» от 29.07.1998, Федеральными стандартами оценки, стандартами и правилами оценочной деятельности СРО.

1. Федеральный стандарт оценки №1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)», утвержден Приказом Минэкономразвития РФ от 20.05.2015 г. №297,

2. Федеральный стандарт оценки №2 «Цель оценки и виды стоимости (ФСО №2)», утвержден Приказом Минэкономразвития РФ от 20.05.2015 г. №298,

3. Федеральный стандарт оценки №3 «Требования к отчету об оценке (ФСО №3)», утвержден Приказом Минэкономразвития РФ от 20.05.2015 г. №299.

4. Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №11)», утвержден Приказом Минэкономразвития РФ №385 от 22.06.2015г.

5. Стандарты и правила оценочной деятельности» СРО Ассоциация «Межрегиональный Союз Оценщиков», утвержденные Наблюдательным советом Ассоциации «МСО», Протокол №19 от 11.07.2016 г.

3. ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДОПУЩЕНИЯ

3.1 Допущения, принятые при проведении оценки

Выводы и заключения, сделанные Оценщиком в настоящем Отчете, ограничиваются следующими условиями и допущениями:

- Оценщик основывался на информации, предоставленной Заказчиком, общей информации по соответствующему сегменту рынка, а также на информации, имеющейся в архивах Оценщика и полученной за время проведения настоящей оценки.

- Оценщик исходил из того, что предоставленная ему информация и данные являются точными и правдивыми. Тем не менее, Оценщик не может гарантировать их абсолютную точность, поэтому там, где это возможно, приводятся ссылки на источник информации.

- Используя информацию, предоставленную Заказчиком, Оценщик применял предоставленные данные только в рамках имеющегося объема информации, не делая необоснованных выводов и дополнений. В случае, если о каких-либо характеристиках или составляющих объекта оценки данные представлены не были, Оценщиком делался вывод об отсутствии данных характеристик или составляющих.

- Перед Оценщиком не ставилась задача, и им не проводились как часть настоящей оценки специальные экспертизы – юридическая экспертиза правового положения объекта оценки, санитарно-гигиеническая и экологическая экспертиза.

- От Оценщика не требовалось и он не принимает на себя ответственности за описание правового состояния объекта оценки и вопросов, подразумевающих обсуждение юридических аспектов права.

- Предполагается, что существует полное соответствие правового положения объекта оценки требованиям законодательства, либо такое соответствие может быть установлено без непреодолимых затруднений, если иное не оговорено специально.

- Планы, схемы, чертежи и иные иллюстративные материалы, если таковые приведены в Отчете, призваны помочь пользователю Отчета получить наглядное представление об объектах оценки и не должны использоваться в каких-либо других целях.

- Отчет об оценке содержит профессиональное мнение специалиста относительно стоимости объекта оценки в указанных целях и по состоянию на дату оценки. Оценщик не принимает на себя ответственности за мнение социальных, экономических, физических факторов и изменения местного или федерального законодательства, которые могут произойти после этой даты и повлиять на стоимость объекта.

- Полученная стоимость является расчетной величиной, отражающей отношение рынка к объектам оценки, и является рекомендуемой для целей настоящего отчета, если с даты составления отчета об оценке прошло не более 6 месяцев.

4. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ (ОЦЕНЩИКАХ), ПОДПИСАВШЕМ (ПОДПИСАВШИХ) ОТЧЕТ

|

Заказчик: |

Общество с ограниченной ответственностью «Заказчик» (ООО «Заказчик») Юридический адрес: 302020, Орловская область, город Орёл, Ипподромный переулок, дом Х, помещение ХХ офис ХХ ОГРН 116574ХХХХХХХ ИНН 5753ХХХХХХ |

|

Оценщик: |

Еремина Кристина Сергеевна |

|

Место нахождения оценщика, номер контактного телефона, почтовый адрес, адрес электронной почты оценщика |

Адрес местонахождения: г. Орел, ул. Московское шоссе, д. ХХ, офис ХХ; Почтовый адрес: 302025, г. Орел, ул. Московское шоссе, д. ХХ, подъезд ХХ, а/я №ХХ Адрес электронной почты: ХХХ@mail.ru., номер контактного телефона: +7(ХХХ)ХХХ-ХХ-ХХ |

|

Сведения о членстве |

Еремина Кристина Сергеевна – член саморегулируемой организации «ХХХ» ХХ.ХХ.20ХХг. г. за №ХХХ (включена Федеральной регистрационной службой в единый государственный реестр саморегулируемых организаций оценщиков ХХ.ХХ.20ХХг. за №ХХХ). |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Профессиональная переподготовка по специальности «Оценка стоимости предприятия (бизнеса); диплом №ХХХ (регистрационный номер ХХХ) от ХХ.ХХ.20ХХ г. Квалификационный аттестат в области оценочной деятельности №ХХХ от ХХ.ХХ.20ХХг. по направлению «Оценка недвижимости» |

|

Сведения о страховании гражданской ответственности оценщика: |

Профессиональная деятельность Оценщика застрахована в ООО ХХХ на сумму 3 000 000,00 (Три миллиона) рублей - Полис обязательного страхования ответственности оценщика №ХХХ, срок действия до ХХ.ХХ.20ХХг. |

|

Сведения о юридическом лице, с которым оценщик (оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценщик» 302025, РФ, г. Орел, ул. Московское шоссе, д. ХХ, оф. ХХ. ОГРН 125ХХ000ХХХХ, дата присвоения ХХ.ХХ.20ХХг. |

|

Сведения о независимости оценщика в соответствии с требованиями ст. 16 ФЗ 135 |

Соответствует независимости в соответствии со статьей 16 ФЗ – 135 в полном объеме. Не является учредителем, собственником, акционером, должностным лицом или работником Заказчика, также не является лицом, имеющим имущественный интерес в объекте оценке. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1 |

- имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; - соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; - имеет полис обязательного страхования ответственности оценщиков №ХХХ от ХХ ХХХ 20ХХ г., выдан ХХХ (срок страхования с ХХ ХХХ 20ХХ года по ХХ ХХХ 20ХХ года), общая страховая сумма 10 000 000 (Десять миллионов) рублей. |

|

Сведения о независимости юридического лица, с которым оценщик заключил трудовой договор (в соответствии с требованиями ст. 16 ФЗ 135) |

Соответствует независимости в соответствии со статьей 16 ФЗ-135 |

5. ИНФОРМАЦИЯ ОБО ВСЕХ ПРИВЛЕЧЕННЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ И ПОДГОТОВКЕ ОТЧЕТА ОБ ОЦЕНКЕ ОРГАНИЗАЦИЯХ И СПЕЦИАЛИСТАХ

5.1 Наименование привлеченных организаций и степень их участия.

Не привлекались.

5.2 Фамилии, имена и отчества привлеченных специалистов с указанием их квалификации и степени участия.

Не привлекались.

6. Основные факты и выводы

6.1 Основание для проведения оценщиком оценки объекта оценки.

Договор №130 на проведение оценки нематериальных активов от 08.10.2020г., заключенный между ООО «Заказчик» и ООО «Оценщик».

6.2. Общая информация, идентифицирующая объект оценки

|

№ п/п |

Наименование |

|

1 |

Исключительное право на интеллектуальную собственность (программный модуль устройства формирования и обработки сигналов «Модуль-4,8») |

6.3 Результаты оценки, полученные при применении различных подходов к оценке

|

Объект оценки |

Результаты оценки, полученные при применении различных подходов к оценке |

||

|

Затратный подход, руб. |

Сравнительный подход, руб. |

Доходный подход, руб. |

|

|

Объект оценки п.6.2 Отчета |

10 000 000,00 |

Не применялся |

Не применялся |

6.4 Итоговая величина стоимости объекта оценки

Итоговая рыночная стоимость объекта оценки п.п. 6.2 по состоянию на 15 сентября 2020 г. равна:

10 000 000 рублей 00 копеек

Десять миллионов рублей 00 копеек

6.5 Ограничения и пределы применения полученной итоговой стоимости

Согласно информации, полученной от Заказчика, результаты определения рыночной стоимости объекта Заказчик предполагает использовать для постановки на баланс.

Итоговая величина рыночной стоимости объекта оценки, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета, за исключением случаев, предусмотренных законодательством Российской Федерации.

6.6 Порядковый номер отчета: №660/10/20

6.7 Дата составления отчета: 15.10.2020г.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ С УКАЗАНИЕМ ПЕРЕЧНЯ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

7.1 Перечень документов используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Акт приемки научно-исследовательской работы «Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г.

Ответ ООО «Заказчик» на запрос от 24.09.2020 г.

7.2 Описание объекта оценки со ссылкой на документы, устанавливающие количественные и качественные характеристики объекта оценки.

Таблица – Общая характеристика объекта оценки

|

Показатель |

Описание или характеристика показателя |

Источник информации |

|---|---|---|

|

Тип объекта ИС (НМА) |

Программное обеспечение |

Акт приемки научно-исследовательской работы «Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г. Ответ ООО «Заказчик» на запрос от 24.09.2020 г. |

|

Наименование |

Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» |

|

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Объект оценки используется для создания модемного оборудования связи для передачи голоса и данных. |

|

|

Составные модули объекта оценки |

Объект оценки включает программные модули формирования и обработки сигналов для организации связи по КВ-каналу с поддержкой адаптивного режима. В состав «Модуль-4,8» входит: - программный модуль модулятора (ПММ) с поддержкой адаптивного режима, - программный модуль демодулятора (ПМД) с поддержкой адаптивного режима, - программный модуль помехоустойчивого кодера (ПММК), - программный модуль помехоустойчивого декодера (ПММД), - программный модуль управления (ПМУ). |

|

|

Форма использования объекта оценки |

Объект оценки представляет собой программный модуль формирования, обработки и приема цифрового сигнала, функционирующий на скорости 4.8 Кбит/с. В модуле реализованы операции цифровой обработки и помехоустойчивого кодирования сигналов. Программный модуль может использоваться для обработки сигналов КВ-диапазона. |

|

|

Права, привилегии или иные экономические выгоды, связанные с объектами оценки |

Исключительные права на использование Объектов (сертификаты не получены) |

|

|

Срок действия исключительного права на интеллектуальную собственность |

В соответствии со ст. 1281 ГК РФ |

|

|

Дата начала использования объекта оценки |

Не используется |

|

|

Срок полезного использования объекта оценки |

Определить точный срок полезного использования объекта оценки не представляется возможным. Согласно свободным источникам информации, максимальный срок полезного использования программных продуктов может составлять до 20 лет. |

|

|

Способность объекта оценки приносить экономические выгоды и источники этих выгод |

Информация об экономических выгодах не предоставлена Заказчиком (т.к. является коммерческой тайной) |

|

|

Отрасль, где созданы и (или) используются объекты оценки |

Объект оценки может быть использован в любой отрасли для целей цифровой обработки и передачи звуковых сигналов. |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

Программное обеспечение создано для использования в технологических целях. Выделить экономический эффект, приходящийся на объект оценки, не представляется возможным |

|

|

Лицензионные договоры или договоры об отчуждении исключительного права на интеллектуальную собственность |

Не заключались |

|

|

Сведения об обременениях, связанных с объектом оценки |

По данным Заказчика, под арестом и в спорах с участием третьих лиц объект оценки не состоит. Обременений права – не зарегистрировано |

|

|

Сведения о балансовой стоимости |

Данные не предоставлены Заказчиком |

- |

|

Иная информация, существенная для определения стоимости объекта оценки |

- |

- |

|

Сведения о разработчике объекта оценки |

||

|

Полное (сокращенное) наименование правообладателя |

Общество с ограниченной ответственностью «Заказчик» (ООО «Заказчик») |

Ответ ООО «Заказчик» на запрос от 24.09.2020 г. Акт приемки научно-исследовательской работы «программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г. |

|

Основной государственный регистрационный номер (ОГРН) |

1165749052314 |

|

|

Дата присвоения ОГРН |

14.03.2016 г. |

|

|

Юридический адрес |

302020, Орловская область, город Орёл, Ипподромный переулок, дом 9, помещение 24 офис 12 |

|

|

Идентификационный номер налогоплательщика (ИНН) |

5753064588 |

|

7.2.1 Сведения об имущественных правах на объект оценки

|

Наименование |

Характеристика |

|

Наименование имущественного права |

Исключительные (имущественные) права |

|

Полное (сокращенное) наименование правообладателя |

Общество с ограниченной ответственностью «Заказчик» (ООО «Заказчик») |

|

Основной государственный регистрационный номер (ОГРН) |

116574ХХХХХХХ |

|

Дата присвоения ОГРН |

ХХ.ХХ.20ХХ г. |

|

Юридический адрес |

302020, Орловская область, город Орёл, Ипподромный переулок, дом Х, помещение ХХ офис ХХ |

|

Идентификационный номер налогоплательщика (ИНН) |

5753ХХХХХХ |

|

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Акт приемки научно-исследовательской работы «Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г. |

|

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

15.09.2020 г. |

7.2.2 Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Специфики, в количественных и качественных характеристиках, влияющих на результаты оценки объекта оценки нет.

7.2.3 Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость.

Не выявлены.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

8.1 Информация по всем ценообразующим факторам, использовавшимся при определении стоимости

Таблица: Состояние основных политических факторов.

|

№ п/п |

Наименование фактора |

Состояние |

Источник информации |

|

1 |

Нормативные акты центрального правительства |

Поддержка рыночной экономики Стимулирование предпринимательской активности |

Постановление Правительства РФ от 15 апреля 2014 г. N 316 (с изменениями на 31 марта 2020 года) |

|

2 |

Нормативные акты местных органов власти |

Не противоречит федеральному. Поддержка малого и среднего бизнеса |

Об утверждении государственной программы Орловской области "Развитие предпринимательства и деловой активности в Орловской области" (с изменениями на: 23.12.2019г.) |

|

3 |

Уровень развития правового регулирования экономики |

Актуально Совершенствуется |

Министерство экономического развития РФ остается ключевым федеральным органом исполнительным власти в разработке экономической политики и решении экономических проблем. Положение о Министерстве экономического развития Российской Федерации было утверждено Постановлением Правительства РФ от 05 июня 2008 г. № 437. (с изменениями на 23 марта 2020 года) |

|

4 |

Отношение государства и ведущих политиков к антимонопольному законодательству |

Законы антимонопольной направленности работают. Своевременная реакция на ситуацию |

Федеральный закон "О защите конкуренции" от 26.07.2006 N 135-ФЗ (с изменениями на 01 апреля 2020 года, действующая редакция) |

|

5 |

Кредитная политика местных властей |

Направлена на стимулирование коммерческой активности населения |

Об утверждении государственной программы Орловской области "Развитие предпринимательства и деловой активности в Орловской области" (с изменениями на: 23.12.2019г.) |

|

6 |

Ограничения на получение ссуд и наем рабочей силы |

Нет |

Правительство Орловской области Распоряжение от 24 мая 2017 года N 203-р «Об утверждении инвестиционной стратегии Орловской области "Открытый Орел" на период до 2020 года» |

Выводы: Политическая обстановка в РФ и Орловской области благоприятная для ведения бизнеса. Существующая нормативная база упростила процесс запуска бизнеса и улучшила ситуацию с реализацией инвестпроектов.

8.1.2 Информация о макроэкономических факторах, оказывающих влияние на стоимость объекта оценки

При анализе экономических факторов, оказывающих влияние на стоимость объекта оценки, была использована информация с официальных сайтов Министерства экономического развития РФ, Центрального банка России, Росстата.

Значения и динамика изменения экономических показателей страны приведены в таблице:

Таблица Анализ макроэкономических показателей Российской Федерации

|

№ п/п |

НАИМЕНОВАНИЕ ФАКТОРА |

Год |

Динамика |

Источник информации |

|||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||||

|

Показатели стабильности экономики РФ |

|||||||||

|

1 |

Изменение уровня ВВП, промышленного и сельскохозяйственного производства в регионе относительно предыдущего периода, % |

100,7 |

98,0 |

100,2 |

101,8 |

102,5 |

101,3 |

Увеличение |

http://www.gks.ru/ |

|

2 |

Торговый баланс (соотношение экспорт/импорт) (млн. дол. США) |

189,7 |

148,5 |

90,3 |

114,7 |

194,4 |

163,1 |

Снижение |

http://www.cbr.ru/ |

|

3 |

Дефицит / профицит государственного бюджета (трлн. рублей) |

-0,32 |

-1,96 |

-2,96 |

-1,33 |

+2,74 |

+1,97 |

Снижение |

https://www.minfin.ru/ |

|

4 |

Уровень инфляции, % |

11,4 |

12,9 |

5,4 |

2,5 |

4,3 |

3,0 |

Уменьшение |

http://www.gks.ru/ |

|

5 |

Темп инфляции, % |

+13 |

-58 |

-54 |

+72 |

-30 |

|||

|

6 |

Индекс потребительских цен (в % к декабрю предыдущего года) |

111,4 |

112,9 |

105,4 |

102,5 |

104,3 |

103,0 |

Уменьшение |

http://www.gks.ru/ |

|

7 |

Соотношение доллар/рубль ( на начало года) |

32,65 |

56,23 |

72,92 |

60,65 |

57,60 |

69,47 |

Увеличение |

https://www.minfin.ru/ http://www.cbr.ru/ |

|

8 |

Ставка Центробанка (на конец года), % |

8,25 |

8,25 |

10 |

7,75 |

7,75 |

6,25 |

Уменьшение |

http://www.cbr.ru/ |

|

9 |

Ставки банков, принимаемых в качестве безрисковой, % |

8,25 |

8,25 |

10 |

7,75 |

7,75 |

6,25 |

Уменьшение |

http://www.cbr.ru/ |

|

10 |

Золотовалютный резерв ЦБ, млрд. долл. |

509,59 |

385,46 |

368,39 |

377,74 |

432,74 |

468,5 |

Уменьшение |

http://www.cbr.ru/ |

|

Федеральный (региональный) уровень налогов |

|||||||||

|

1 |

Налог на имущество |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

Без изменений |

http://nalog.ru |

|

2 |

Ставка аренды за землю % (от кадастровой стоимости) |

- |

- |

- |

- |

- |

- |

- |

Информация не предоставлялась |

|

3 |

НДС % |

18 |

18 |

18 |

18 |

18 |

20 |

Увеличение |

ИФНС РФ |

|

Показатели доходов населения |

|||||||||

|

1 |

Среднемесячная денежная плата работников, руб |

32 495 |

34 030 |

36 709 |

39 167 |

43 724 |

47 468 |

Увеличение |

http://www.gks.ru/ |

|

2 |

Денежные доходы на душу населения |

27 412 |

30 254 |

30 865 |

31 896 |

33 178 |

35 187 |

Увеличение |

http://www.gks.ru/ |

|

3 |

МРОТ |

5 554 |

5 965 |

6 204 |

7 800 |

11 163 |

11 280 |

Увеличение |

http://www.consultant.ru/ |

|

4 |

Отношение средней зарплаты к прожиточному минимуму, % |

4,04 |

3,51 |

3,74 |

3,88 |

4,21 |

4,21 |

Увеличение |

|

Вывод: В 2019 году основные макроэкономические показатели не показали снижения по сравнению с предыдущими периодами. Под давлением мировых санкций, экономика РФ в прошедшем году замедлила темп роста.

В 2019 в России начали проводиться структурные преобразования, поэтому этот год можно охарактеризовать как «адаптационный» к принятым решениям в макроэкономической политике, без ярко выраженного экономического роста. В перспективе экономического подъема не ожидается (вероятнее всего - снижение) к концу следующего года. Среднесрочные перспективы российской экономики зависят от ожидаемой динамики мировых цен на энергоресурсы и первичное сырье, от изменения предпринимательской уверенности и реальных параметров проводимой макроэкономической политики, а также, в значительной степени, от мировых санкций, введенных Евросоюзом и США.

8.1.3 Информация о социальных факторах, оказывающих влияние на стоимость объекта оценки

Таблица Анализ динамики социальных показателей Российской Федерации

|

№ п/п |

НАИМЕНОВАНИЕ ФАКТОРА |

Год |

Динамика |

Источник информации |

|||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||||

|

Население |

|||||||||

|

1 |

Общая численность населения, млн.чел. (на начало года) |

143,7 |

146,3 |

146,5 |

146,8 |

146,9 |

146,8 |

рост |

http://www.gks.ru/ |

|

2 |

Ожидаемая продолжительность жизни при рождении, лет |

70,93 |

71,39 |

71,87 |

72,7 |

72,76 |

73,31 |

рост |

|

|

3 |

Коэффициент число родившихся на 1000 человек населения |

13,3 |

13,3 |

12,9 |

11,5 |

10,9 |

10,1 |

снижение |

|

|

4 |

Естественный прирост населения на 1 000 человек населения |

0,2 |

0,3 |

-0,01 |

-0,9 |

-1,6 |

- |

снижение |

|

|

5 |

Миграционный прирост населения, тыс. человек |

299 |

245 |

261 |

220 |

211 |

124 |

снижение |

|

|

Социальные условия |

|||||||||

|

1 |

Уровень безработицы, % |

5,2 |

5,6 |

5,5 |

5,2 |

4,9 |

4,6 |

снижение |

http://www.gks.ru/ |

|

2 |

Численность занятых в экономике, тыс. человек |

71391 |

71539 |

72392 |

72142 |

72354 |

71764 |

рост |

|

|

3 |

Общая площадь жилых помещений, приходящаяся в среднем на 1 жителя, кв.м. |

23,7 |

24,4 |

24,9 |

25,2 |

25,8 |

- |

рост |

http://www.gks.ru/ http://crimestat.ru/ |

|

4 |

Число зарегистрированных преступлений, тыс. |

2190,6 |

2388,5 |

2160,1 |

2058,5 |

1991,5 |

2024,0 |

снижение |

|

|

5 |

Число зарегистрированных убийств и покушений на убийство, тыс. |

11,9 |

11,5 |

10,4 |

9,7 |

8,5 |

7,9 |

снижение |

|

|

6 |

Политика местных властей на рынке объекта оценки |

||||||||

|

Ориентация: рыночно-социальная |

|||||||||

|

Активность: активная |

|||||||||

Выводы: По данным за период 2014-2019г. можно зафиксировать следующие тенденции: в прошедшем году произошло небольшое снижение численности населения, уменьшилась рождаемость, а так же снизился уровень безработицы. Можно предположить, что в 2020 году общее социально-экономическое положение РФ будет оставаться непростым.

Социально-экономические показатели региона (Орловская область)

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Источник |

|

Численность населения (тыс. чел) |

769 980 |

765231 |

759721 |

754816 |

747247 |

739467 |

Росстат; http://orel.gks.ru/ |

|

Среднедушевые денежные доходы в месяц, руб. |

19 981 |

22 829 |

23261 |

23 858 |

24 598 |

- |

|

|

Индекс потребительских цен (в % к предыдущему году) |

112,7 |

112,8 |

106,3 |

102,0 |

104,0 |

103,4 |

|

|

ВРП в млн. руб |

178,8 |

208,2 |

215,3 |

215,1 |

230,7 |

- |

Вывод: Социально-экономическая ситуация в Орловской области во многом определяется общероссийской макроэкономической ситуацией, но при этом остается достаточно стабильной. Большинство отраслей региональной экономики не показало спада в 2019 году.

Орловская область является субъектом РФ и входит в состав Центрального федерального округа и Центрального экономического района. Политический строй в РФ сочетает в себе черты смешанной президентско-парламентской республикой.

8.1.4 Информация о прочих факторах, оказывающих влияние на стоимость объекта оценки

Прочих факторов, влияющих на стоимость объекта оценки, не выявлено.

8.2 Информация о спросе и предложениях на рынке, к которому относятся объект оценки

8.2.1 Определение сегмента рынка, к которому принадлежит оцениваемый объект

Согласно ПБУ 14/2007 к нематериальным активам относятся:

- Объекты авторских прав: произведения науки, литературы и искусства; программы для электронных вычислительных машин; топологии интегральных микросхем; базы данных;

- Объекты патентного права: изобретения; полезные модели; промышленные образцы; селекционные достижения;

- Средства индивидуализации: товарные знаки и знаки обслуживания;

- Секреты производства (ноу-хау);

- Деловая репутация организации.

Согласно ГК РФ (4 часть) к интеллектуальной собственности относится:

- Объекты смежных прав: исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач;

- Средства индивидуализации: фирменные наименования; наименования мест происхождения товаров; коммерческие обозначения; товарные знаки и знаки обслуживания;

- Объекты авторских прав: произведения науки, литературы и искусства; программы для электронных вычислительных машин; топологии интегральных микросхем; базы данных;

- Объекты патентного права: изобретения; полезные модели; промышленные образцы; селекционные достижения;

- Секреты производства (ноу-хау).

Согласно ФСО №11 «Оценка нематериальных активов и интеллектуальной собственности», объекты оценки – нематериальные активы:

- Исключительные права на интеллектуальную собственность;

- Права, составляющие содержание договорных обязательств (договоров, соглашений), в т.ч. лицензионные договоры; лицензии на осуществление вида деятельности; лицензии на пользование недрами;

- Деловая репутация организации;

- Объекты смежных прав: исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач;

- Средства индивидуализации: фирменные наименования; наименования мест происхождения товаров; коммерческие обозначения; товарные знаки и знаки обслуживания;

- Объекты авторских прав: произведения науки, литературы и искусства; программы для электронных вычислительных машин; топологии интегральных микросхем; базы данных;

- Объекты патентного права: изобретения; полезные модели; промышленные образцы; селекционные достижения;

- Секреты производства (ноу-хау).

|

№ п/п |

Классификационный признак |

Состояние параметра |

Источник информации |

|

1 |

Категория |

Нематериальный актив |

Задание на оценку |

|

2 |

Вид |

Интеллектуальная собственность |

Задание на оценку |

|

3 |

Подвид |

Программа для ЭВМ |

Акт приемки научно-исследовательской работы «Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г. |

|

4 |

Тип (ориентированность на конечного потребителя) |

Индивидуальное ПО |

Акт приемки научно-исследовательской работы «Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г. |

|

5 |

Функциональное назначение |

Цифровая обработка сигналов |

Акт приемки научно-исследовательской работы «Программный модуль устройства формирования и обработки сигналов «Модуль-4,8» от 15.09.2020 г. |

Вывод: Оценщик принял решение классифицировать объекты оценки в соответствии со ст. 1225 ГК РФ: «программы для электронных вычислительных машин (программы для ЭВМ)».

Согласно ст. 1261 Гражданского кодекса РФ «программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения».

8.2.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект

Анализ рынка программного обеспечения

Итоги ИТ-рынка в 2019 г.

В 2019 г. государство и госкорпорации продолжили усиление влияния на российский ИТ-рынок. «Государство для ИТ-рынка является одним из главных потребителей. И государство хочет получать российскую продукцию. Для этого был принят ряд законодательных актов, по которым за-

казчики должны закупать российское оборудование и софт.

Острым является вопрос активного развития инсорсинговых ИТ-подразделений крупных заказчиков. У государственных корпораций появились свои ИТ-компании, они стали активными участниками, исполнителями проектов в сфере ИТ.. Заказчик берет лучших специалистов с рынка, дает им хорошую зарплату, но обеспечить их работой «по профилю», заставляющей повышать квалификацию, не может.

В результате кто-то уходит обратно в «рыночные» компании, кто-то остается сидеть на завышенной зарплате и постепенно теряет квалификацию, другие, понимая опасность такой ситуации, со временем возвращаются в рыночные компании.

Из-за этого рынок теряет кадры, а зарплаты завышены. По мнению специалистов, весь мир идет в направлении аутсорсинга и частных компаний, которые представляют услуги. Инсорсинг наносит вред не только заказчикам, но и рынку.

Знаковыми событиями стали утверждение Президентом национальной стратегии развития искусственного интеллекта на период до 2030 г. и все более широкое распространение государственных субсидий и грантов как меры поддержки ИТ-компаний и их клиентов — заказчиков проектов цифровой трансформации. Государство помогает снизить стоимость решений и их внедрений, стимулируя рынок на развитие отечественных технологий и решений и замену ими импорта.

В списке важнейших трендов прошедшего 2019 г. рост интереса к технологиям обработки больших данных. Именно в них компании видят источник оптимизации и повышения эффективности своей деятельности, с ними связывают возможность сохранения уже имеющихся и привлечения новых клиентов. Для компаний, особенно крупных, актуальна задача превращения непрерывно растущего объема данных в инструмент развития бизнеса. Для работы с корпоративной информацией доказали свою эффективность интеллектуальные технологии, решения на базе искусственного интеллекта.

Кроме традиционно лидирующих в направлении цифровой трансформации телекома, банков и ритейла, внедрением цифровых решений стали интересоваться крупные предприятия энергетического и промышленного секторов. Здесь цифровизация шла значительно сложнее, во многом по причине так до конца и не преодоленного технологического отставания. Однако число проектов по созданию цифровых двойников, внедрению интернета вещей и промышленных роботов росло.

Аналитики отмечают востребованность платформ промежуточного слоя, на основе которых выстраиваются единые фронт-офисные или портальные системы для поддержки кросс- или омниканального взаимодействия с клиентами или потребителями.

Кроме того, активно шло развитие самих цифровых каналов не только для взаимодействия с внешней аудиторией, но и внутри организаций. Разработка мобильного и онлайн-каналов для самообслуживания сотрудников, создание полного «цифрового пути сотрудника» (прием на работу, адаптация, подключение к проектам, развитие и мотивация и др.), внедрение единого окна для доступа ко всем приложениям и сервисам, которые нужны персоналу на всех этапах его работы, - эти задачи стали очень востребованы. И тренд на рост, безусловно, сохранится после того, как все попробовали работать удаленно.

Еще один тренд связан с расширением спектра и повышением качества облачных услуг, предоставляемых российскими провайдерами. Крупные телеком-компании, интеграторы и даже Сбербанк предлагают пользователям все новые и новые сервисы, некоторые из них уже готовы делиться достигнутыми успехами. Среди потребителей международные компании, которые обязаны хранить данные в России, крупные российские игроки, а также предприятия малого и среднего бизнеса, которые увидели в облаках возможность быстрого и недорогого развертывания необходимой ИТ-инфраструктуры. Нельзя не отметить, что низкая стоимость энергоносителей вкупе с наличием недорогих высококвалифицированных специалистов делает российский рынок ЦОД довольно привлекательным.

Компании все больше экспериментируют с программными роботами. Пока речь идет, в основном, о роботизации простейших рутинных операций - эффективность таких решений уже очевидна. Более сложные проекты только обсуждаются или, в лучшем случае, находятся в стадии пилотов.

Широко разрекламированная национальная программа «Цифровая экономика», с которой были связаны самые амбициозные планы развития российской ИТ-отрасли, похоже, готовится повторить судьбу своих предшественниц «Электронной России» и «Информационного общества»: сроки выполнения запланированных в них мероприятий многократно переносились, а заложенные показатели так и не были достигнуты.

По данным Счетной палаты, в 2019 г. уровень исполнения расходов федерального бюджета на национальную программу «Цифровая экономика» составил 73,3% - это один из худших результатов среди всех нацпроектов. Неизрасходованными оказались свыше 26 млрд. Причиной прежнее руководство Минкомсвязи называло сложную систему управления нацпрограммой.

По данным Счетной палаты, в 2019 г. уровень исполнения расходов федерального бюджета на национальную программу «Цифровая экономика» составил 73,3% - это один из худших результатов среди всех нацпроектов

«Цифровая экономика» была утверждена летом 2017 г., а в мае 2018 г. ее трансформировали в национальную программу. Бюджет программы многократно менялся. Сначала на нее собирались выделить 520 млрд, затем 2,79 трлн и даже 3,54 трлн. В феврале 2019 г. расходы на «Цифровую экономику» сократили до 1,6 трлн. А в апреле 2020 г. появилась информация о том, что объем ее финансирования уменьшится еще более чем на 14 млрд, и это не последнее сокращение бюджета.

В начале 2020 г. в России произошла смена правительства - его возглавил бывший глава одного из самых «цифровых» ведомств Федеральной налоговой службы Михаил Мишустин. Одновременно началась смена руководства ИТ-отраслью.

Михаил Мишустин распорядился назначить в каждом федеральном органе власти заместителя руководителя, ответственного за цифровую трансформацию. А Максут Шадаев озвучил задачи своего министерства на 2020-2021 г. В их числе создание и апробация в пилотных регионах облачного типового рабочего места госслужащего, грантовое софинансирование пилотных проектов по цифровизации госуправления, не имеющих аналогов в России, появление на единой информационной платформе интернет-порталов органов государственной власти «Госвеб» и в соцсетях страниц всех региональных и муниципальных бюджетных учреждений, внедрение платформы обратной связи с населением в формате «одного окна», перевод в цифровой вид всех массовых госуслуг с возможностью их проактивного оказания, внедрение риск-ориентированного подхода в контрольно-надзорных ведомствах, подключение к интернету социально-значимых объектов.

В феврале 2020 г. «Руссофт» обратился в Минкомсвязи с предложениями по стимулированию развития отрасли. В списке снижение налоговой нагрузки, поддержка экспорта, изменение тактики импортозамещения, усиление внимания к кадровой проблеме, участие ИТ-ассоциаций в законотворчестве и реализации государственных проектов, а также ряд общих мер содействия развитию ИТ-индустрии.

В марте 2020 г. стало ясно, что весь мир и Россия в том числе столкнулись с беспрецедентной ситуацией, которая приведет к очередному, возможно, сильнейшему экономическому кризису. Уже в начале апреля 2020 г. «Руссофт» провел опрос руководителей входящих в организацию компаний, который показал, что выручка российских разработчиков ПО во 2 квартале 2020 г. сократится как минимум на 11%. Пессимистичный сценарий допускает падение этого показателя на 46%. «Руссофт» также сформировал список мер господдержки, которые необходимы отрасли. В их числе каникулы по налогам, в особенности, связанным с зарплатным фондом, по платежам в пенсионный и страховые фонды, снижение налогов и изменение налоговых режимов, предоставление субсидий и льготного кредитования, в особенности под выплату заработной платы, компенсации по арендной плате, господдержка через госзаказ.

Чуть позже Минкомсвязи обнародовало предложения по списку льгот для ИТ-компаний на время пандемии. Предложения были направлены в правительство, однако на момент публикации статьи окончательной информации о результатах их рассмотрения не было известно. В тоже время, 79 компаний ИТ-компаний вошли в список системообразующих компаний России, а значит, они смогут претендовать на льготные кредиты для пополнения оборотных средств.

Сегодня ИТ-рынок застыл в ожидании определенности. Заказчики начинают откладывать на неопределенный срок капиталоемкие проекты с прицелом на развитие бизнеса в дальней перспективе. Хотя, на мой взгляд, сейчас самое время инвестировать в ИТ, чтобы потом, когда рынок выйдет из кризиса, быть в лучшей форме, чем конкуренты».

По мнению опрошенных CNews экспертов, в 2020 г. после окончания пандемии и карантинных мер, на рынке сохранится спрос на организацию удаленных рабочих мест и удаленных совещаний. Концепция гибкого офиса, в котором нет жестко закрепленных за сотрудниками рабочих мест, но есть универсальная настроенная ИТ-инфраструктура, позволит сократить количество присутствующих в офисе, снизить площадь аренды и связанные с этим операционные расходы.

По этой причине компаниям важно уже сегодня обратить внимание на сетевую инфраструктуру, поскольку не все сети справляются с увеличенной нагрузкой.

Вообще, технологии, которые обеспечивают привычные процессы без контакта человека с человеком, в том числе с использованием «умных очков» и роботов, будут набирать популярность. Кроме того, поскольку рынок все больше смещается в сторону сервисной экономики, много внимания будет уделяться созданию новых востребованных цифровых сервисов.

В Epam ожидают резкого роста вложений в цифровые каналы, которые будут обеспечивать взаимодействие как наружу, так и вовнутрь. При этом будут сокращаться физические отделения, офисы, филиалы, точки продаж.

Важно, что эта тенденция и интерес к удаленной работе не закончатся с окончанием текущего кризиса. Кризис показал, что при наличии качественных решений и выстроенных процессов некоторые направления деятельности можно без потери эффективности оставить в удаленном режиме, снижая издержки. Многие рыночные компании и государственные структуры возьмут это на вооружение.

Источник: https://www.cnews.ru/reviews/rynok_it_itogi_2019/articles/kakimi_budut_rossijskie_it_posle

Прогноз ИТ-рынка на 2020-2021 гг.

2019 год был нелегким для индустрии информационных технологий. Прогноз роста рынка постоянно снижался, и к последнему кварталу аналитики Gartner пришли к выводу, что он составит 0,4%. Причин тому много - и экономическая рецессия, наблюдаемая во многих регионах, и сложная геополитическая обстановка (хотя тарифная война между Китаем и США, как считают в Gartner, пока еще не сказалась на рынке ИТ).

Кроме того, наблюдается некоторая «переоценка ценностей» у клиентов. Как отметил Джон-Дэвид Лавлок (John-David Lovelock), вице-президент Gartner по исследованиям, «генеральные директора по технологиям и менеджеры по продуктам должны инвестировать только в продукты следующего поколения, которые приблизят их к тому, чтобы стать настоящей технологической компанией». И это может сдерживать покупки технологий «текущего поколения».

Наиболее «пострадают» в 2019 г. от всех перечисленных тенденций продажи устройств, которые по версии Gartner, упадут на 5,3%. В 2020 и 2021 гг. их продажи будут расти, но до уровня 2018 г. не поднимутся. В IDC, напротив, считают, что 2019 г. персональные устройства закончат в «плюсе» (на 0,5%), зато в период до 2023 года соответствующий рынок ждет затяжное, хотя и не очень резкое, падение (на 2,6% в год в среднем).

Траты на информационные технологии во всем мире

|

Категория трат на ИТ |

Расходы в 2019 г, $ млрд |

Динамика в 2019 г., % |

Расходы в 2020 г., $ млрд |

Динамика в 2020 г., % |

Расходы в 2021 г., $ млрд |

Динамика в 2021 г., % |

|

Дата-центры |

205 |

-2,5 |

210 |

2,6 |

212 |

1 |

|

Отраслевые решения |

457 |

8,8 |

507 |

10,9 |

560 |

10,5 |

|

Устройства |

675 |

-5,3 |

683 |

1,2 |

685 |

0,4 |

|

ИТ-сервисы |

1 031 |

3,7 |

1 088 |

5,5 |

1 147 |

5,5 |

|

Телекоммуникационные сервисы |

1 364 |

-1,1 |

1 384 |

1,5 |

1 413 |

22,1 |

|

Итого: |

3 732 |

0,4 |

3 872 |

3,7 |

4 018 |

3,8 |

Источник: Gartner, 2019

На другом полюсе - продажи отраслевого программного обеспечения, которые будут в этот период расти двузначными темпами. Увеличатся и затраты на средства обеспечения безопасности (10,5% в 2019 г.) в целом и на обеспечение безопасности в облаках (41,2% в ближайшие 5 лет). Быстрыми темпами увеличиваются расходы на сами облачные системы - на 17,5% в этом году, на 15,5% - в 2020-м, до $140,4 млрд. В среднесрочной перспективе, к 2023 г., ожидается рост затрат на облака в полтора раза от текущего уровня. Причем больше половины рынка приходится на США и ситуация вряд ли изменится в обозримом будущем.

В регионе EMEA (в который входит и Россия) динамика в 2019-2020 гг. будет приблизительно соответствовать мировой. Общий объем рынка в 2019 г. уменьшится на 3,2%, в 2020-м - вырастет на 3,4%. Расходы на устройства снижаются (и продолжат снижаться в 2020-м), сегмент услуг связи после потерь текущего года немного подрастет - падение популярности фиксированной связи (при стабильном спросе на мобильную) будет компенсироваться ростом объемов мобильной передачи данных на 3–4% в год. Аналогичная ситуация и с центрами обработки данных. А вот расходы на корпоративное программное обеспечение покажут стабильный рост.

Траты на информационные технологии в регионе EMEA

|

Категория трат на ИТ |

Расходы в 2019 г, $ млрд |

Динамика в 2019 г., % |

Расходы в 2020 г., $млрд |

Динамика в 2020 г.,% |

|

Дата-центры |

42,052 |

-3,8 |

42,949 |

2,1 |

|

Отраслевые решения |

109,351 |

3,4 |

119,377 |

9,2 |

|

Устройства |

116,346 |

-10,7 |

114,833 |

-1,3 |

|

ИТ-сервисы |

282 885 |

0,4 |

297,985 |

5,3 |

|

Телекоммуникационные сервисы |

221,523 |

-6,3 |

223,102 |

0,7 |

|

В целом ИТ |

772,156 |

-3,2 |

798,246 |

3,4 |

Источник: Gartner, 2019

По части безопасности EMEA также не отстает от «мира». Этот сегмент будет расти и в этом году, и в следующем (на 9,3% в 2019 г., на 8,9% - в 2020-м). А поставки ПО из облака по сервисной модели будут увеличиваться и вовсе двухзначными темпами — на 14,1% в 2019 г. и на 17,7% в 2020-м. В целом рынок публичных сервисов в EMEA в 2020 г. составит $57,7 млрд (что на 15,4% больше, чем в 2019-м).

В России, как и во всем мире, идет цифровая трансформация, усугубляемая импортозамещением. Это, конечно, способствует росту рынка, однако добиваться его стабильного увеличения можно лишь при условии общего экономического роста. Целевой прогноз на 2020 г. в проекте федерального бюджета - 2%, Банк России предсказывает 1,5%-2%, Сбербанк и Минэкономразвития - 1,7%. Оценка роста ВВП этого года колеблется в пределах от 0,8% до 1,3%.

Так что можно ожидать, что ИТ-рынок станет расти в 2020 г. немного быстрее, чем в 2019-м. И с теми же тенденциями, что в мире - продажи ПК будут падать, спрос на облачные решения, корпоративное ПО и решения в области безопасности - расти.

Представление об общем настроении игроков рынка могут дать результаты опроса CNews Тренды 2020, в ходе которого респонденты, в частности, ответили на вопрос о том, какую динамику рынка они ждут в следующем году.

Что думают респонденты CNews Analytics о динамике ИТ-рынка в 2020 г.

Источник: CNews Analytics

Всего было получено более 100 ответов от представителей ИТ-компаний. Как видно из диаграммы, больше половины из них полагает, что рынок вырастет на 5-10%. На этот год, согласно отчету ассоциации «Руссофт», консолидировавшей ряд рейтингов, включая CNews100, прогнозировался рост на 4,8% - как в долларах, так и в рублях с учетом инфляции. На 2020 г., как видно, планируется несколько более высокий показатель роста.

Источник: https://www.cnews.ru/reviews/ittrendy2020/articles/prognoz_sleduyushchij_god_budet_luchshe

ИКТ в госсекторе

Объявленный курс страны на цифровизацию привел к росту суммарной выручки 50 крупнейших поставщиков ИТ в госсектор, которая по итогам 2018 г. составила 139,7 млрд, руб. что на 21,3% больше, чем годом ранее. Однако порог входа в рейтинг в 2018 г. немного уменьшился, с 307 млн. руб. в 2017 г. до 297 млн. руб. в 2018-м.

Основной потерей этого рейтинга стала компания «Техносерв», стабильно занимавшая первое место среди поставщиков ИТ-решений для госсектора в последние годы. В этом году не предоставила данные для рейтинга и «дочка» Ростеха НЦИ, впервые принимавшая участие в рейтинге в прошлом году и занявшая тогда сразу 9 место. Среди новых участников – Ростелеком, предоставивший данные о выручке по направлениям VAS (Value Added Services - телекоммуникационные услуги, оказываемые не ядром сети, а дополнительными платформами) и облачные услуги, которые он предоставляет государственным органам.

Выручка топ-50 поставщиков ИТ для госсектора

Источник: CNews Analytics, 2019

Ростелеком является лидером рейтинга по итогам 2018 г. благодаря обеспечению функционирования таких систем, как Единая система идентификации и аутентификации, Система межведомственного электронного взаимодействия, Государственная информационная система о государственных и муниципальных платежах, федеральный реестр государственных и муниципальных услуг (функций), предоставлению услуг Национальной облачной платформы и т.д.

На втором месте Softline, чья выручка от проектов в госсекторе в 2018 г. выросла сразу на 31% до 11,3 млрд. Список крупных госзаказчиков компания традиционно не раскрывает. На третьем месте Inline Technologies Group с показателем 9,5 млрд. В списке публичных проектов компании для госсектора - создание информационно-коммуникационной инфраструктуры суперкомпьютерных центров Федеральной службы по гидрометеорологии и мониторингу окружающей среды (Росгидромет). На четвертом «Форс» (₽9,1 млрд) – в 2018 г. компания внедрила в Московской области «Систему контроля и планирования работ в сфере дорожной инфраструктуры» (СКПДИ), создала портал отраслевой системы мониторинга Росрыболовства, в Учебном центре компании проходит обучение сотрудников госведомств, использующих СУБД PostgreSQL, ОС AstraLinux и т.д. На пятом месте «Ланит» с показателем 7,7 млрд и ГИС ЖКХ, проектами для ДИТ Москвы и т.д.

Существенно - на 81,4% - удалось увеличить выручку от проектов для госсектора компании ОТР. Причина - заключение контракта c Центром по обеспечению деятельности Казначейства России по обеспечению эксплуатации государственной интегрированной информационной системы «Электронный бюджет», которой сегодня пользуются более 88 тыс. организаций и более 277 тыс. сотрудников. В компании «Галэкс» рост выручки на 122,6% объясняют завершением ряда крупных проектов в области системной интеграции.

В группе компаний «Хост» говорят, что 140% рост выручки от проектов в госсекторе произошел благодаря реализации стратегии, нацеленной на развитие цифрового государства, и принятого вектора по импортозамещению.

Крупнейшие поставщики решений для госсектора 2019

|

№ |

Название компании |

Выручка от проектов в госсекторе в 2018 г., с НДС, тыс. руб. |

Выручка от проектов в госсекторе в 2017 г., с НДС, тыс. руб. |

Рост, % |

Доля проектов в госсекторе в общей выручке 2018, % |

Доля проектов в госсекторе в общей выручке 2017, % |

Крупнейшие клиенты, 2018 |

|

1 |

Ростелеком* |

36 900 000 |

н/д |

– |

100,0% |

н/д |

Федеральные, региональные органы власти |

|

2 |

Softline |

11 268 235 |

8 601 706 |

31,0% |

11,9% |

12,0% |

н/д |

|

3 |

ITG (Inline Technologies Group) |

9 460 800 |

9 176 640 |

3,1% |

24,0% |

24,0% |

н/д |

|

4 |

Форс |

9 095 570 |

8 958 889 |

1,5% |

70,0% |

70,0% |

н/д |

|

5 |

Ланит |

7 664 719 |

6 193 000 |

23,8% |

4,7% |

4,5% |

н/д |

Источник: CNews Analytics, 2019

Следует учитывать, что ряд крупных игроков рынка ИТ для госсектора не раскрывают своей совокупной выручки в этом сегменте, но о ней можно косвенно судить по выигранным тендерам на сайте госзакупок. Анализ 100 крупнейших из них показал, что и в этом рейтинге лидирует «Ростелеком» (общий объем продаж в тендеры - 22,63 млрд).

Однако на втором и третьем местах по сумме заключенных сделок расположились отсутствующие в «основном» рейтинге «Гознак» (7,46 млрд) и Главный научный инновационный внедренческий центр ФНС (3,88 млрд), которые с этими показателями заняли бы в нем достаточно высокие места. Далее идут ОТР (3,32 млрд), «Мегафон» (3,23 млрд) и «ИБС экспертиза» (2,69 млрд).

Среди основных тенденций рынка ИТ в госсекторе участники рейтинга отмечают оптимизацию затрат на создание, развитие и модернизацию государственных информационных систем и технологических комплексов. Более того, реализуемые ИТ-проекты должны быть максимально эффективными.

Кроме того, государство активно стимулирует процесс прорывного развития отечественной экономики в условиях глобальной конкуренции в сфере цифровых технологий. Серьезное влияние государства заметно в таких направлениях, как импортозамещение и внедрение цифровых технологий, определенных как сквозные.

В конечном итоге, все ключевые потребности государственных органов власти в той или иной форме связаны с данными – с обеспечением их доступности, достоверности, полноты, открытости, оперативности получения, удобства работы, безопасности, исключения дублирования и пр. Сбор, идентификация, обмен, хранение и анализ данных - это важнейшие процессы, которые должны обеспечить ИТ и которые постоянно совершенствуются.

Источник: https://www.cnews.ru/reviews/ikt_v_gossektore_2019/articles/rynok_it_v_gossektore_vyros_bolee

Импортозамещение в госсекторе

Процесс импортозамещения в госсекторе, похоже, идет полным ходом. По мнению специалистов, все новые проекты уже ориентированы на использование технологий и платформ с открытым программным кодом. Постановление Правительства об ограничениях закупок иностранного ПО государственными ведомствами было опубликовано 20 ноября 2015 г. В декабре 2018 г. распоряжение о поэтапном переходе на отечественное ПО было направлено компаниям с госучастием, таким как Сбербанк, «Почта России», Ростелеком, «Аэрофлот» и т.д.

Примером для всех стала РЖД, которая утвердила соответствующую ИТ-стратегию и приступила к ее реализации. На 1 октября 2019 г. в Реестре отечественного ПО было 5882 программных продукта.

В начале 2019 г. Минкомсвязи сообщило, что доля отечественного ПО в закупках госорганов достигла 65% против 20% в 2015 г. К 2024 г. она должна вырасти до 90% в закупках госорганов и до 70% - в закупках госкомпаний. Правда, чуть раньше Счетная палата опубликовала отчет, из которого следует, что в результате проверки 80 федеральных госорганов и органов управления государственными внебюджетными фондами, госорганов 85 регионов, а также 36 городских округов с численностью населения более 500 тыс. человек выяснилось, что в 2017-2018 гг. более 96% госорганов и госфондов в России использовали ОС, которых нет в реестре российского ПО. Около 82% госорганов пользовались зарубежными почтовыми серверами.

Более 99% госорганов использовали СУБД Microsoft или Oracle, а также открытые СУБД RedHat, CentOS, Sybase SQL Anywhere, FreeBSD и др. Этих СУБД нет в реестре российского ПО, у некоторых из них есть ограничения по использованию и технической поддержке на территории России.

Что касается систем электронного документооборота и информационной безопасности, то здесь российское ПО составляет три четверти используемой продукции - например, применяются защитные системы «Лаборатории Касперского». В регионах серверные операционные системы, службы каталога и базовые службы Microsoft и других зарубежных вендоров используются примерно в 94% случаев, иностранные СУБД - в 100% случаев, зарубежные почтовые системы — в

91% случаев. Зарубежные защитные системы в регионах используют 38% госорганов.

Кроме того, проанализировав планы по импортозамещению, представленные на официальных сайтах ОАО «РЖД», ФГУП «Почта России», ПАО «Ростелеком» и ПАО «Газпром», Счетная палата пришла к выводу, что в этих планах нет данных об импортозамещении общесистемного ПО. Речь идет, в частности, о закупках для миграции с иностранных СУБД на российские, а также о закупках российского офисного ПО, ПО для ведения бюджетного учета и геоинформационных систем.

Отношение российских ИТ-компаний к лоббируемому государством импортозамещению неоднозначное. С одной стороны, оно открывает новые возможности для их бизнеса. Ряд последних законодательных инициатив и национальных проектов способствует развитию российского рынка с фокусом на локальных разработчиков и поставщиков ИТ-услуг, что можно назвать важной мерой поддержки российских производителей и поставщиков ИТ-сервисов.

С другой стороны, принудительное импортозамещение создает угрозу развитию реальной конкуренции на рынке и, соответственно, может привести к снижению качества предлагаемых продуктов и услуг. Законодательные ограничения на использование иностранного ПО и оборудования с одной стороны дали стимул к развитию российских разработчиков, с другой - лишили некоторых конкурентов из числа сильных зарубежных вендоров. Отсутствие конкурентного рынка сыграло с ИТ-компаниями плохую шутку, так как они утратили стимул к развитию. Важно понимать, что невозможно создавать сервисы, удобные для граждан, с использованием технологий низкого качества. А значит, необходимо стимулировать развитие внутренней конкуренции для появления на рынке новых конкурентоспособных продуктов.

В любом случае, заказчикам нужна помощь в обоснованном выборе платформы при переходе с проприетарных платформ на СПО. Кроме того, часто прикладные системы требуют серьезной доработки и оптимизации для переноса их в другую среду.

Источник: https://www.cnews.ru/reviews/ikt_v_gossektore_2019/articles/gossektor_stanovitsya_zakonodatelem

8.2.3. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки

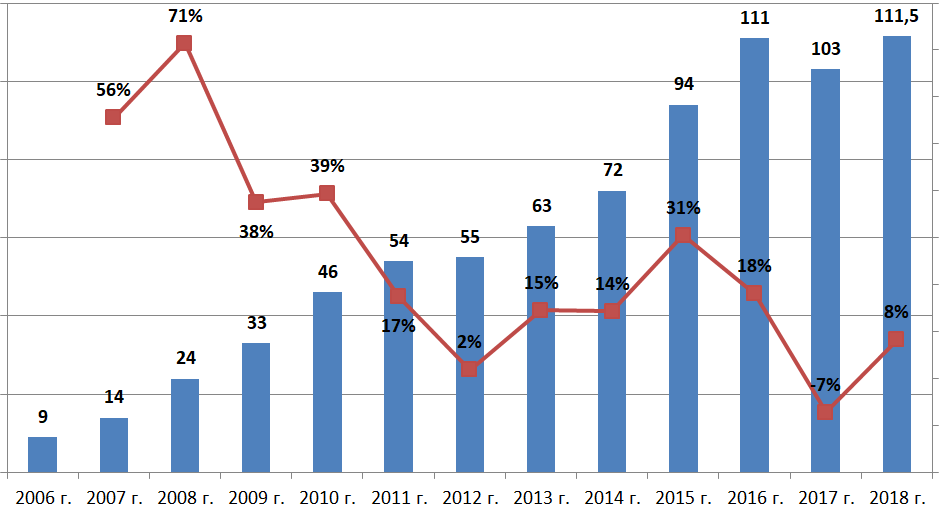

Российский рынок информационной безопасности

Выручка крупнейших отечественных игроков на рынке информационной безопасности по итогам 2018 г. увеличилась на 8% и достигла 111,5 млрд.руб. немного превысив показатель рекордного 2016 г. (111 млрд.руб.). В пересчете на доллары США рост оказался не столь значительным (+1%, $1,78 млрд.руб.). Разрыв в динамике между отечественной и иностранной валютой связан с удешевлением рубля по отношению к доллару на 7% в течение года. Эти показатели коррелируют с общей динамикой ИТ-отрасли: по данным рейтинга CNews100, выручка крупнейших ИТ-компаний России в 2018 г. выросла на 11,2% в рублях или на 3,75% в пересчете на доллары.

Динамика рейтинга крупнейших поставщиков ИБ, в млрд.руб.

Источник: CNews Analytics, 2019

Состав лидеров отрасли остался неизменным: пять ведущих компаний сохранили свои позиции по сравнению с предыдущим годом, это «Лаборатория Касперского» (45,4 млрд.руб.), SoftLine (15,85 млрд.руб.), «Информзащита» (8 млрд.руб.), «ИнофТеКС» (4,5 млрд.руб.), а также «Инфосистемы Джет» (4,4 млрд.руб.).

Состав средней и нижней части рейтинга претерпел ряд изменений. Во-первых, из числа участников выпал системный интегратор «Техносерв», против которого был подан иск о банкротстве, в данный момент компания находится в стадии реорганизации. Кроме того, от участия в рейтинге отказались ICL КПО ВС, «Аладдин Р.Д.», InfoWatch и Zecurion. В ICL КПО ВС отказ связали с техническими сложностями при подготовке данных, в InfoWatch - с изменением маркетинговой политики, а в «Аладдин Р.Д.» - с нежеланием заказчиков раскрывать финансовую информацию о реализуемых проектах. Представители Zecurion не ответили на запрос CNews.

С другой стороны, в исследовании по итогам 2018 г. появилось шесть новых компаний. Данные по выручке предоставил разработчик программного обеспечения «Гарда Технологии» (957 млн.руб. 18 место), а также системные интеграторы «Кросс Технолоджис» (789 млн.руб., 22 место) и «Энвижн груп» (355 млн.руб., 30 место). Кроме того, данные еще трех компаний представлены по оценке CNews Analytics: Positive Technologies (2,9 млрд.руб., 7 место), ГК «Маском» (1,9 млрд.руб., 13 место) и ГК «Конфидент» (584 млн.руб., 27 место).

Динамика рейтинга крупнейших поставщиков ИБ, в млрд $

Источник: CNews Analytics, 2019

Лидерами по темпам роста выручки оказались разработчик ПО «С-Терра СиЭсПи» (+119%), а также интеграторы «Системный Софт» (+96%) и УЦСБ (+92%). Рост выручки был обусловлен увеличением интереса клиентов к теме защиты данных и расширением линейки продуктов компании. Высокие темпы роста, которые значительно опережают среднюю динамику рынка, также продемонстрировали ITG (Inline Technologies Group) и «Энвижн Груп», прибавившие по 78% и «Гарда Технологии» (+55%). В первой десятке наиболее высокие темпы прироста выручки были зафиксированы у компании «КРОК» (+44%).

Всех участников рейтинга можно разделить на две большие группы: с одной стороны – интеграторы и сервисные компании, которые оказывают услуги и занимаются внедрением решений различных вендоров («интеграторы»), с другой – разработчики, которые занимаются созданием и реализацией собственных продуктов («вендоры»). В численном измерении среди участников рейтинга преобладают интеграторы (17 участников), крупнейшими из них являются Softline, «Информзащита», «Инфосистемы Джет», «Крок» и «Ланит».

CNews Security: Крупнейшие интеграторы России в сфере защиты информации 2019

|

№ |

Название компании |

Выручка от направления ИБ в 2018 г., тыс. руб., включая НДС |

Выручка от направления ИБ в 2017 г., тыс. руб., включая НДС |

Рост выручки от направления ИБ 2018/2017, в % |

|

1 |

Softline |

15 853 312 |

14 744 881 |

8 |

|

2 |

Информзащита |

8 044 588 |

8 313 832 |

-3 |

|

3 |

Инфосистемы Джет |

4 400 000 |

3 900 000 |

13 |

|

4 |

Крок |

3 553 090 |

2 463 610 |

44 |

|

5 |

Ланит |

2 480 644 |

2 234 814 |

11 |

Источник: CNews Analytics, 2019

Тем не менее, с точки зрения выручки вклад вендоров в совокупный показатель оказался более существенным — p64 млрд, в то время как общий оборот интеграторов составил только p47млрд. Данное расхождение связано с непропорционально большим удельным весом показателей «Лаборатории Касперского», в данных которой учтены доходы за рубежом. Среди других крупных вендоров, представленных в рейтинге, также следует отметить «ИнфоТеКС», Positive Technologies, «Аквариус».

Крупнейшие вендоры России в сфере защиты информации 2019

|

№ |

Название компании |

Выручка от направления ИБ в 2018 г., тыс. руб., включая НДС |

Выручка от направления ИБ в 2017 г., тыс. руб., включая НДС |

Рост выручки от направления ИБ 2018/2017, в % |

|

1 |

Лаборатория Касперского |

45 404 040 |

40 714 340 |

12 |

|

2 |

ИнфоТеКС |

4 552 630 |

4 231 307 |

8 |

|

3 |

Positive Technologies |

2 867 659 |

2 673 602 |

7 |

|

4 |

Аквариус |

2 503 883 |

2 123 820 |

18 |

|

5 |

Маском |

1 869 649 |

1 931 507 |

-3 |

Источник: CNews Analytics, 2019

В 2017 г. только пять участников рейтинга продемонстрировали отрицательную динамику (годом ранее таких компаний было шесть): это ГК «Конфидент» (-22%), НПО «Эшелон» (-4%), также по 3% потеряли «Информзащита», «Маском» и «Анкад». Большая часть предприятий с отрицательной динамикой сосредоточена в нижней части таблицы.

|

Динамика выручки участников рейтинга в 2017 г. |

Динамика выручки участников рейтинга в 2018 г. |

|

|

|

Источник: CNews Analytics, 2018, 2019

Источник: https://www.cnews.ru/reviews/security2019/articles/rossijskij_rynok_informatsionnoj

Рынок аналогово-ицфровых преобразователей

Цифровая обработка сигналов позволяет производить с высокой точностью и стабильностью по сравнению с аналоговой обработкой, а в некоторых применениях обеспечивает результаты, недостижимые или труднодостижимые для аналоговой обработки. Однако, прежде чем получить все плюсы цифровой обработки сигнал из реального мира необходимо представить в цифровой форме.

Оцифровка осуществляется с использованием аналогово-цифровых преобразователей (АЦП). Базовыми характеристиками, от которых зависят возможности АЦП, являются: разрядность (бит) и частота выборки (выборок в секунду). Основные сферы применения охватывают следующие области:

– сбор и обработка данных;

– точные измерения;

– обработка голосовых и аудиоданных;

– «высокоскоростная» обработка сигналов (в том числе в системах и комплексах связи).

График на рис. 1 представляет ряд данных о распределении АЦП между описанными областями в соответствии с их базовыми характеристиками. Примером применения АЦП для «высокоскоростной» обработки сигналов является бурно развивающееся направление приемников soft-ware-defined radio (программно определяемая радиосистема - SDR) основанных на полностью цифровом методе извлечения полезного сигнала из радиоэфира, так называемые digi-tal down conversion (цифровое преобразование «вниз» - DDC) приемники SDR.

Применение подхода DDC обеспечивает улучшение всех основных характеристик приемного устройства:

– постоянство характеристик преобразований исходного сигнала (исключение погрешностей, присущих аналоговым компонентам, в том числе зависимость от температуры);

– «идеальный» преобразователь вещественного сигнала в комплексную форму;

– применение цифровых фильтров при селекции сигнала;

– снижение сложности производства и настройки РПУ, повторяемость;

– снижение габаритов, массы и энергопотребления РПУ.

Решающую роль в SDR DDC приемниках играет АЦП, от которого при используемой схеме построения, зависят все основные характеристики приемника. На сайтах ведущих поставщиков электронных комплектующих отсутствует обобщенная информация, дающая представление о спектре представленных на рынке АЦП. Для анализа выбрано содержимое электронного каталога одного из крупнейших мировых поставщиков электронных компонент digikey.com.

Основным производителем, представленным в разделе АЦП, у поставщика digikey.com является Analog Devices Inc., после объединения с компанией Linear Technology, их совокупная номенклатура составляет 5000 единиц. Стоит обратить внимание, что три компании занимают подавляющую долю на рынке с точки зрения номенклатуры АЦП.

Источник: Дяченко, А.Н. Анализ рынка аналогово-цифровых преобразователей // Научно-технический сборник. №7 (146), 2018 г.

8.2.4. Анализ сделок с объектом оценки

Данные не предоставлены.

8.2.5. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Ниже приведены таблицы стоимости АЦП в зависимости от разрядности и частоты выборок (данные представлены для частоты выборки равной 100 МГц и более, как минимально допустимое для реализации DDC SDR приемника декаметрового (ДКМВ) диапазона). Также в каждой таблице приводится данные о максимально доступной частоте выборки и цена на АЦП с данными характеристиками для заданной разрядности. В табл. 3 приведены цены на 10-ти разрядные АЦП с частотой выборки не менее 100 МГц. Столбец «Заказ» определяет минимальное количество единиц, приобретаемых в одном заказе по указанной цене. В первой группе столбцов «Частота», «Цена», «Заказ» приводится данные для модели производителя с минимальной ценой, удовлетворяющей критерию минимальной частоты выборки 100 МГц.

Вторая группа столбцов «Частота max», «Цена», «Заказ» содержит информацию о стоимости АЦП с максимальной частотой дискретизации для рассматриваемой разрядности.

Приведенные данные позволяют получить представление о значениях основных характери-стик АЦП мировых производителей, доступных на данный момент к свободному приобретению. Лидерами по производству АЦП, в том числе применимых для создания комплексов приема и обработки информации в СДВ-ДКМВ диапазонах волн являются: Analog Devices (США); Texas Instruments (США).

Источник: Дяченко, А.Н. Анализ рынка аналогово-цифровых преобразователей // Научно-технический сборник. №7 (146), 2018 г.

Обзор ПО для планирования радиосетей

D-Link WiFi Planner Pro. Онлайн сервис для планирования развертывания WLAN сетей внутри помещений на основе WiFi оборудования от компании D-Link. Wi-Fi Planner PRO позволяет легко рассчитать зону радиопокрытия для точки доступа WiFi и произвести комплексную визуализацию покрытия беспроводной сети перед ее фактическим развертыванием.

Сервис является бесплатным, для использования следует зарегистрироваться. Планировщик беспроводных сетей Wi-Fi Planner PRO обеспечивает комплексную визуализацию покрытия беспроводной сети перед ее фактическим развертыванием и позволяет генерировать отчеты в виде файла в двух форматах: PDF и Word. Данный файл содержит следующие основные параметры:

- Список точек доступа;

- Подробная информация о точках доступа;

- Карта размещения точек доступа;

- Двухмерная цветовая карта, отображающая радиус действия беспроводной сети.

RadioWORKS - это ПО для вычисления различных параметров, связанных как с распространением радиоволн, так и с самими радиоволнами.

Автоматический расчет таких параметров радиоволны (на основе ее частоты):

- длина волны в свободном пространстве;

- надлежащие длины антенн для общего отношения длины волны к размеру антенны;

- классификация полосы;

- поддерживаемые методы расчета РРВ;

- общие конфигурации передатчика и т.д.

Построение 3D и 2D карт радиопокрытия на основе координат и высоты передатчика, приемника, корректировки влияния искривления волны у поверхности земли и расчета зоны Френеля.

Методы расчета:

- Распространение в свободном пространстве;

- ITU Terra;

- Различные модели Хата (urban, Suburban, Open Area, COST 231 Extended);

- Эмпирическая модель COST-231Уолфиша-Икегами;

- n-LoS;

- LoS.

Присутствует возможность пересчета необходимой мощности передатчика при изменении размера необходимой зоны радиопокрытия. Все расчеты потерь и мощностей могут быть представлены в виде графический зависимостей. Кроме того, указаны (с объяснениями) все используемые приложением математические формулы.Является абсолютно бесплатной.

CRC-COVWEB. Онлайн калькулятор зоны радиопокрытия по методу Longley Rice с привязкой к Гугл-картам. Учитывает только рельеф местности.

Параметры для расчета:

- Параметры передатчика:

- Высота над уровнем земли;

- Частота;

- Мощность;

- Поляризация;

- КУ антенны;

- ДН антенны;

- Параметры области:

- Отражающая способность поверхности;

- Диэлектрическая постоянная поверхности;

- Проводимость поверхности;

- Климатическая зона;

- Вероятность доступности по времени, положению и уверенности приема;

- Параметры приемника:

- Высота над уровнем земли.

RadioMobile - универсальная программа компьютерного моделирования распространения радиоволн и зон уверенного приема для различных беспроводных сетей. Она может использоваться для расчета зон охвата базовой станции, ретранслятора или других радиосетей.

При расчетах учитываются высота окружающей местности и различные параметры радиосистем. Например:

- Местоположение передатчика;

- Выходная мощность передатчика;

- Чувствительность приемника;

- Частота;

- Тип антенны;

- Диаграмма направленности антенны;

- Коэффициент усиления антенны;

- Затухание в линии, включая фильтры и многоканальные разветвители;

- Данные о местности и высотах.

Программа использует данные высот местности из баз данных SRTM или DTED, которые свободно доступны в Интернете. Имеются также и другие форматы данных по высотам, но чаще всего используются выше указанные базы данных.

Она создает цветную схему зоны охвата одной или нескольких базовых станций с показом предполагаемых уровней принимаемых сигналов. Уровни сигналов отображаются с использованием следующих единиц измерения, определяемых пользователем:

- S-units;

- μV;

- dBm;

- µV/m.

Контур зоны охвата может отображаться с использованием критериев «прошел/не прошел» (выше/ниже уровня сигнала, определенного пользователем). Зона охвата может также отображаться с использованием многоцветного стиля оформления с показом уровней сигналов в различном цвете.

Продукт так же может объединять карту изображения зоны охвата с дорожной или любой другой географической картой. Созданная схема может использоваться для быстрого определения возможности коммуникаций с конкретного местоположения.

Является абсолютно бесплатной и весьма популярной в Российском сегменте интернета. Присутствует перевод программы на русский язык, руководство пользователя на русском языке и т.п.

WiMAP-4G является программным обеспечением, разработанным для планирования сетей беспроводного широкополосного доступа, например, на основе стандарта WiMAX или WLAN. WiMAP-4G поддерживает широкий спектр приложений: от общего обзора до подробного анализа зоны радиопокрытия.

При расчете учитывается как прямая видимость, так и многолучевое распространение (различные отражения и радиотени). Программой поддерживаются различные типы координат и топографических карт (например, SRTM), так же существует возможность задания карты в ручную (по X-Y-Z координатам), в том числе возможность ручного построения зданий и лесных массивов на карте.

Методы расчета:

- Распространение в свободном пространстве;

- COST-231Уолфиш-Икегами;

- Erceg (A,B,C) (специализированная модель РРВ для WiMAX);

- CORLA (Cube Oriented Ray Launching Algorithm).

Существует две версии программы бесплатная Community и платная Professional (цена - 3000 евро). Различия этих версий представлены в таблице 1:

|

Community |

Professional |

|

Только базовые модели распространения |

Дополнительные возможности импорта/экспорта |

|

Комфортабельное создание и управление проектами |

Дополнительные высококачественные модели распространения |

|

Базовые типы антенн |

Обширная БД антенн |

|

Базовые способы визуализации |

HD визуализация |

|

Максимум 12 передатчиков и 50 точек просчета в одном проекте |

Неограниченное количество передатчиков и точек просчета |

Xirio. Условно-бесплатный онлайн сервис с большим функционалом и поддержкой различных стандартов связи и моделей РРВ.