Проектный контроллинг

Содержание:

Введение

Актуальность и значимость темы определяется следующими аспектами: предположением системы контроллинга анализа возможностей развития организации, содействием подготовке разных вариантов плана действий, построению системы подконтрольных показателей деятельности, участию в разработке бюджета, координацией деятельности составляющих системы с целью своевременного выявления возникающих проблем, корректировке управленческих решений в целях обеспечения оптимального выполнения проекта, обнаружении слабых и узких мест, осуществлении постоянного наблюдения состояния проекта.

Целью курсовой работы является исследование концепции управления - контроллинга и функционирования системы контроллинга в ходе реализации конкретного проекта.

Для достижения цели исследования необходимо решить следующие задачи:

- рассмотреть теоретические аспекты контроллинга в системе управления проектами;

- дать общую характеристику исследуемого проекта;

- оценить функционирование системы контроллинга в ходе реализации проекта;

- предложить меры для совершенствования применения контроллинга в управлении проектами.

Объект исследования – контроллинг как элемент в системе управления проектами.

Предмет исследования – функционирование системы контроллинга при оценке эффективности проекта «Инновационная дорога».

Для достижения цели и реализации задач курсовой работы была использована следующая структурно-логическая схема: курсовая работа состоит из трех разделов. В первом разделе рассмотрены экономическая сущность и содержание системы контроллинга в системе управления проектами, во втором разделе рассмотрена документация проекта, контроль над предметной областью и над временем, управление проектом, взаимодействие участников проекта, в третьем разделе предложены мероприятия по повышению эффективности системы контроллинга для управления проектом.

В качестве теоретических основ исследования были использованы учебные пособия И. И. Мазура, А. А. Дульзона и др.

При выполнении курсовой работы были использованы следующие методы: анализа и синтеза, сравнение, наблюдение и др.

Глава 1. Экономическая сущность и содержание системы контроллинга в системе управления проектами

1.1 Сущность, функции и виды контроллинга

Развивающийся рынок требует от предприятий поиска новых управленческих решений с тем, чтобы успешно конкурировать и сохранять эффективность. Контроллинг является эффективным инструментом в управлении предприятием.

В современных условиях успешность в конкуренции за позиционирование на рынке товаров и услуг обусловливается множеством факторов. Важную роль играет степень и потенциал материально-технического обеспечения предприятия, его соответствие инновационным технологиям и социальным ожиданиям. Безусловно, рыночная успешность предприятия как микроэкономической единицы, зависит от состояния макроэкономического пространства. Качество продукта, выдаваемое предприятием, зависит во многом и от профессионализма персонала, включая исполнителей и управленцев. На наш взгляд, именно менеджеры играют ключевую роль в достижении или недостижении целевого результата.

Аргументируем нашу посылку о приоритетности менеджмента. Современный словарь иностранных слов трактует менеджмент как теорию и практику «форм управления производством и сбытом, ориентированные на повышение эффективности и увеличение прибыли» [5, с.515]. Из определения видно, что широкая компетентность менеджера (группы менеджеров) обусловливает выбор достижимой цели, избирает и реализует наиболее эффективную стратегию и тактику. На современном производстве важную роль в выработке стратегии и выборе наиболее эффективных тактических приемов играет такой инструмент как контроллинг.

Исследование библиографической базы темы показывает, что задачи контроллинга и контроллеров в разных странах сильно разнятся. Думается, что различие в понимании сущности контроллинга и задач контроллеров объясняется спецификой производства, где используется этот управленческий институт. На это обстоятельство указывает большинство исследований контроллинга. В настоящее время, по свидетельству многочисленных авторов, сложились две основные модели контроллинга – немецкая и американская. При этом американская модель исходит из практики, а немецкая – более теоретизирована. Однако и в указанных двух моделях существуют разнообразие подходов к определению сущности контроллинга, его взаимосвязи с управленческим учетом, роли при осуществлении миссии организации (предприятия, учреждения).

Для сравнительной характеристики задач контроллеров в разных странах мира сошлемся на авторов книги «Введение в контроллинг» Вебера и Шеффера. Они пишут, что контроллеры в США более связаны с финансовой отчетностью, хотя в силу производственной необходимости могут решать и другие задачи. Тогда «из составителей финансовой отчетности» в подобных случаях поднимаются до «высокого уровня принятия решений» [2, с.23–25].

В теории и практике немецких компаний, как пишут Вебер и Шеффер, «доминирование планирования/бюджетирования, мониторинга и информационного обеспечения, которые подтвердились как «классические задачи» контроллеров в их повседневной деятельности» [2, с.24]. Об этих же различиях пишут Р. Набок, А. Набок [6].

Р.С. Каренов дополняет: «Если в США контроллинг рассматривается исключительно в прикладном смысле (был ориентирован только на практику), то в Германии и других немецкоязычных странах начиная с 70-х годов прошлого столетия стала развиваться теоретическая концепция контроллинга.

В Германии под контроллингом понимают систему учета и анализа затрат и результатов финансово-хозяйственной деятельности предприятия. Американские специалисты считают, что контроллинг — это разновидность аудита и ревизии. По их мнению, ответственные за оптимизацию процессов управления — контроллеры отвечают за выполнение функции финансового учета, наполнение основных компонентов информационных систем. Кроме того, американские контроллеры сохраняют ответственность за финансовые системы предприятия, аспекты финансового менеджмента, а также за элементы финансовой отчетности предприятия» [3].

Поскольку в начале 90-х годов контроллинг как элемент управления появился и в России, то имеются и исследования вопроса отечественных авторов. Так, в учебнике «Контроллинг на промышленном предприятии», выпущенном под редакцией А.М. Карминского и С.Г. Фалько, функции и задачи контроллинга и соответственно контроллеров определяются общими целями организации. Авторы учебника, по нашему мнению, в аспекте функций не разделяют менеджмент и контроллинг и выделяют следующие направления деятельности контроллеров:

- поддержка процесса планирования;

- учет для целей управления;

- контроль за реализацией планов, в том числе выявление и анализ отклонений;

- оценка протекающих процессов и предоставление отчетности руководству;

- выработка рекомендации по возможным решениям и оценка последствий их реализации [4, с. 19.].

Однако далее авторы поясняют, что основной задачей контроллинга является «создание, обработка, проверка и представление системной управленческой информации. Контроллинг поддерживает и координирует процессы планирования, обеспечения информацией, контроля и адаптации» [4, с. 19]. Авторы, таким образом, усматривают встроенность контроллинга в систему менеджмента организации (предприятия, учреждения).

К информационному обеспечению и поддержке политики эффективного менеджмента сводят задачи контроллинга Х.М. Байбатыров и И.Х Бжедугова. [1].

Среди приоритетных задач контроллеров исследователи отмечают (на основании международного сравнения): внутреннюю систему отчетности (в среднем 90%) и бюджетирование (в среднем 95%). В США, Германии и Франции именно эти два направления деятельности контроллеров превалируют. Затем по значимости с небольшой разницей идет задача внутреннего учета (в среднем 73%).

Во всех указанных странах контроллеры принимают участие в стратегическом планировании, при этом в деятельности немецких контроллеров доля в оперативном планировании значительно выше, чем в стратегическом (80% по сравнению с 38 и 40% с американскими и французскими) [2, с.26].

Другие выполняемые контроллерами задачи имеют сильное числовое расхождение и потому, на наш взгляд, не могут быть включены в составляемую нами матрицу компетенций.

Обратимся вновь к работе Вебера и Шеффера. Заголовки глав книги, на наш взгляд, также можно интерпретировать как компетенции контроллеров. Исходя из нашего предположения, основными задачами контроллеров и, соответственно, службы контроллинга, являются следующие:

1. обеспечение рациональности управления;

2. координация планов, включая выбор целевых показателей;

3. информационное обеспечение, в первую очередь, монетарной информацией, то есть выявление количественных результатов деятельности;

4. учет затрат, выручки, результатов производительности;

5. формирование системы показателей деятельности и системы отчетности;

6. планирование, включая стратегическое, тактическое и оперативное.

В целом контроллинг как социально-экономический феномен – новое явление для российской экономики. Его появление обусловлено тем, что в ходе реализации предприятиями своих программных целей при существующей форме менеджмента затрудняется процесс оперативного управления. Представим себе стандартную структуру предприятия. Основными структурными единицами его являются: плановый отдел, технический отдел, проектно-конструкторский, информационного обеспечения, транспортный отделы и другие. Каждый отдел выполняет свою узкую функцию, и отчитывается по ней на регулярных совещаниях. Таким образом, создается мозаика промежуточных результатов деятельности. Безусловно, такие мероприятия позволяют создать элементарную картину результатов выполнения производственных задач за определенный период, выявить проблемы и попытаться выработать определенные варианты их разрешения. Но подобные производственные совещания, как правило, не располагают достаточным временем для создания качественной аналитической системной композиции результатов деятельности предприятия. Эту задачу не выполнят и отделы, поскольку это не входит в их компетенцию, к тому же каждый отдел решает свои специальные задачи.

Анализируя научные взгляды по вопросу о сущности контроллинга, мы пришли к выводу, что это актуальный элемент целостной системы предприятием. Причем, на наш взгляд, контроллинг должен быть представлен на предприятии в качестве единого отдела, аккумулирующего всю совокупность информации об экономическом состоянии хозяйствующей единицы. Анализ микроэкономической остановки контроллеры должны систематически сопоставлять с внешней макроэкономической средой и выдвигать предложения по вопросам оперативного и стратегического менеджмента предприятия.

1.2. Историческая справка

В России интерес к контроллингу начал проявляться в самом начале 1990-х гг., когда в экономике окончательно закрепились фактически и юридически рыночные принципы хозяйствования. Наибольший интерес к контроллингу в плане теории и практики первоначально был проявлен со стороны банков – в то время наиболее динамично развивавшегося сектора рыночной экономики нашей страны.

В дальнейшем все больший интерес к контроллингу стали проявлять и другие организации, действующие в самых разных сферах: промышленные предприятия, предприятия сферы услуг, строительство, образовательные учреждения и торговые организации.

Эволюцию взглядов на контроллинг в России можно представить следующим образом:

- 1991 – 1995 гг. (контроллинг отождествлялся с учетом затрат);

- 1996 – 1997 гг. (контроллинг понимался как учет затрат и результатов);

- 1998 – 2000 гг. (контроллинг – это бюджетирование, оперативное планирование и управление затратами);

- с 2000 г. преобладает понимание контроллинга как поставщика и интерпретатора информации для руководства, а также координатора оперативной деятельности предприятия.

В качестве объединяющей формы взаимодействия теоретиков и практиков, занимающихся контроллингом, в 2000 г. было создано Объединение контроллеров. Его основными целями провозглашаются:

- содействие распространению философии и методологии контроллинга;

- обеспечение коммуникации, накопления профессиональной информации и обмена ею среди специалистов, занимающихся проблемами разработки и внедрения контроллинга;

- содействие подготовке кадров для предприятий и организаций;

- содействие повышению уровня профессиональной квалификации специалистов в области контроллинга.

Основными задачами Объединения являются:

- выработка единой терминологии в области контроллинга;

- установление контактов с союзами и ассоциациями контроллеров за рубежом;

- издание и распространение материалов Партнерства по актуальным вопросам контроллинга;

- проведение регулярных (не реже двух раз в год) заседаний членов Партнерства для обсуждения проблем в области теории и практики контроллинга;

- выработка рекомендаций для работников, занимающихся практической реализацией системы контроллинга на предприятиях и в организациях;

- выработка единой политики подготовки специалистов в области контроллинга для учебных заведений.

С 2001 года в России Объединением контроллеров издается журнал «Контроллинг», проводятся тематические конференции и симпозиумы. [16, с. 12 - 14]

1.3. Инструменты контроллинга в управлении проектами

Планирование любого инвестиционно-строительного проекта связано с вопросами оптимизации затрат на его реализацию. Данная информация всегда необходима генеральному подрядчику или производителю работ.

Планировать затраты необходимо для того, чтобы получить прибыль от реализации проекта. Система контроллинга призвана управлять прибылью любого проекта.

Реализуемые проекты отличаются по размеру, социальной значимости, стоимости, как следствие на функции, которыми наделены службы контроллинга, влияет большое количество факторов. На стадии планирования это:

- информационная поддержка при разработке базисных планов;

- разработка методики планирования и графика разработки планов;

- формирование и совершенствование всей «архитектуры» системы планирования;

- установление потребности в информации и времени для отдельных этапов процесса планирования;

- координация процесса обмена информацией;

- согласование планов по направлениям деятельности (сбыт, снабжение, производство) между структурными подразделениями, дочерними предприятиями и построение на их основе консолидированного плана;

- координация и агрегирование отдельных планов по времени и содержанию;

- проверка предлагаемых планов на полноту и реализуемость;

- составление сводного плана реализации проекта.

При формулировании цели должно быть предусмотрено, что по средствам реализации проектов строительства будет приобретен объект недвижимости, который должен отвечать запросам и требованиям рынка.

Расчет необходимой суммы затрат на реализацию проекта лежит в основе необходимых мощностей и ресурсов для реализации этого проекта. Так же данный расчет служит основой для обоснования инвестиций в реализацию проекта на прединвестиционной фазе, где определяется общая эффективность реализации проекта для инвестора. Производится анализ безубыточности проекта.

Данные затраты ложатся в основу дальнейшего решения о проведении торгов на реализацию проекта и служит нижней ее границей.

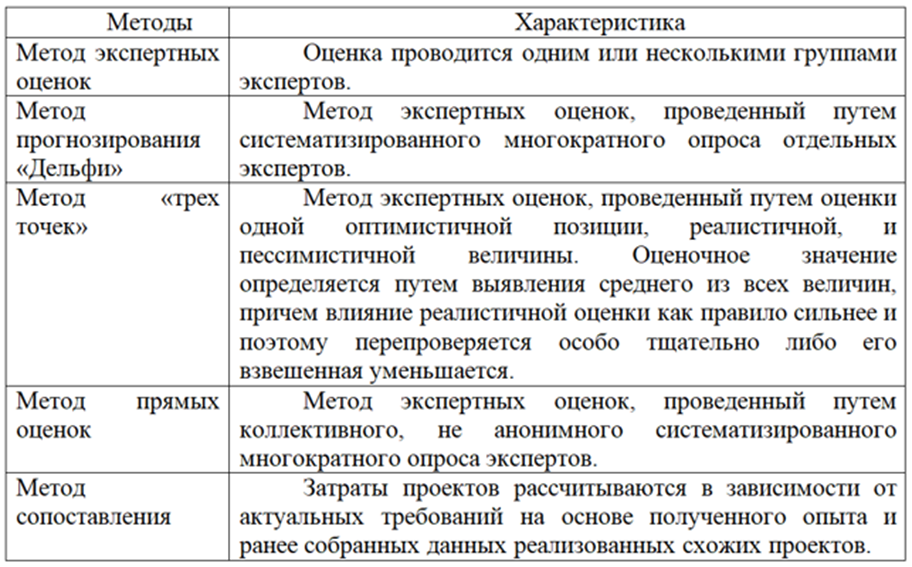

В экономической литературе есть следующие методики, которые являются методическим обеспечением к расчету затрат по проекту: метод аналогов; метод соотношений; метод множителей (затраты на единицу); метод взвешивания; параметрический сравнительный метод; метод соотношения процентов; метод точечного определения.

Естественно, что для получения оптимального варианта стоимости проекта необходимо применить сразу несколько методов, сравнить результат и принять решение. Определяющими являются метод аналогов и метод соотношения процентов.

В основу метода аналогов положено выявление ведущих факторов, которые смогут изменить результаты проекта.

Когда применяется метод соотношения процентов, то весь проект необходимо разделить на части и общая сумма затрат далее определяется как сумма уже полученных затрат на части проекта.

В Германии например применяются для этих целей DIN-Нормы 69901-3:2009-01. Для оценки затрат производятся методами экспертных оценок, методом прогнозирования «Дельфи», методом «Трех точек», методом прямых оценок, методом сопоставления с ранее выполненными проектами.

В таблице 1.1. систематизированы методы подсчета затрат на реализацию проектов исходя из анализа литературы.

Таблица 1.1. Методы подсчета затрат на реализацию проектов

Определяющим звеном в системе контроллинга является технико-экономическое обоснование проекта. По его результатам и целевым показателям очень важно осуществлять дальнейший контроль реализации любого инвестиционно-строительного проекта. На основе технико-экономического обоснования определяются сроки окупаемости затрат.

Технико-экономического обоснование должно содержать ключевые показатели оценки: четкое описание проекта; главные документы проекта; разрабатывается основная идея или концепция проекта; рассчитываются сроки реализации проекта, его возможные отклонения и риски; проводят ситуационный анализ (определяется окружение проекта) и анализ рынка; местонахождение – сети – право и законодательство; описываются земельные участки – стоимость приобретения – стандарты выполнения; приводится общая смета расходов, которая включает в себя информацию о способах экономии затрат и снижении рисков; прогнозируются доходы от эксплуатации проекта, составляется план финансирования и его структура; определяется налоговый эффект.

Основой для оценки инвестиционного проекта на стадии планирования, которая применяется в системе контроллинга служат методы финансового менеджмента. Следующим этапом в методике контроллинга является оценка инвестиционной привлекательности проекта. На заключительном этапе основной задачей контроллинга является систематизация и представление инвестору обоснованный расчет для принятия управленческих решений по реализации или отклонению проекта.

На практике применяют, как правило один из двух методов к оценке и выбору наиболее предпочтительного инвестиционного проекта.

1. Статистические методы.

2. Динамические методы, основанные на функции дисконтирования денежных потоков.

Вторая группа методов является наиболее точной и предпочтительной, так как учитывает лаг времени и содержит в себе четыре основных показателя эффективности инвестиций, которая применяется в международной системе оценки инвестиций. Каждая группа методов соответственно имеет свои преимущества и недостатки.

Таким образом, контроллинг проектов на стадии планирования можно отнести к сфере действия стратегического контроллинга. В ходе реализации своих функций происходит анализ как внутренней так и воздействия внешней среды организации (которые предусматриваются в размере процентной ставки дисконтирования инвестиционных потоков). Целью контроллинга на данной стадии является планирование рентабельного и успешного проекта, выявление узких и слабых мест, а также сильных сторон, сравнение плановых (нормативных) и фактических показателей в случае реализации ряда типовых проектов, и анализ экономической эффективности проекта.

Глава 2. Анализ системы контроллинга в проекте «Инновационная дорога»

2.1 Описание проекта «Инновационная дорога»

Федеральный инновационный пилотный проект «Инновационная дорога» является одним из 5 комплексных проектов, сформированных в результате заседания Комиссии при Президенте РФ по модернизации и технологическому развитию экономики России 26 ноября 2011 года. Его основной задачей является создание нормативной базы для широкомасштабного применения инновационных технологий при строительстве, реконструкции и эксплуатации автомобильных дорог. На финансирование будет потрачено всего около 100 миллиардов рублей. Общая протяженность дороги составит 655 метров [12].

Проект реализуется реализован на базе трех пилотных объектов:

участка автомобильной дороги федерального значения в Республике Татарстан (участок Шали (М-7) — Бавлы (М-5) на новом маршруте федеральной трассы «Казань-Оренбург»);

участка дороги регионального значения в Касимовском районе Рязанской области (3–16 километр участка автомобильной дороги Касимов — Новая Деревня — Елатьма — Савастьяново — Ардабьево — Дмитриево);

участка городской дороги в Москве — на Пятницкой улице, на участке от Кадашевской набережной до Валовой улицы.

Участниками проекта являются Минэкономразвития России, Минтранс России, Минрегион России, Росавтодор, фонд инфраструктурных и образовательных программ, субъекты РФ, подрядчики, институты развития [7].

На всех трех участках дороги планируется внедрить передовые техно-логии — в частности, светодиодное освещение трасс и прилегающих территорий, инновационные материалы для увеличения срока эксплуатации дорожного покрытия и объектов дорожной инфраструктуры, интеллектуальные транспортные системы, энергонезависимые системы освещения, инфра-структуру для электрического транспорта и пешеходного движения и др.[6].

Ожидаемый эффект от реализации проекта представлен на рисунке 2.1.

Рисунок 2.1. Ожидаемый эффект от реализации проекта

График реализации пилотного проекта представлен на рисунке 2.2.

Рисунок 2.2. График реализации пилотного проекта

Стоит особо отметить, что доработка нормативной базы происходит в течение большей части проекта. В итоге это поможет обеспечить полную и достоверную нормативную базу с учетом всех возможных отклонений.

При исполнении проекта используются различные инновационные решения. Например, опора освещения из композитов характеризуется легким весом, огнестойкостью, электрической изоляцией, теплоизоляцией, химической стойкостью, механической прочностью, устойчивостью к погодным условиям.

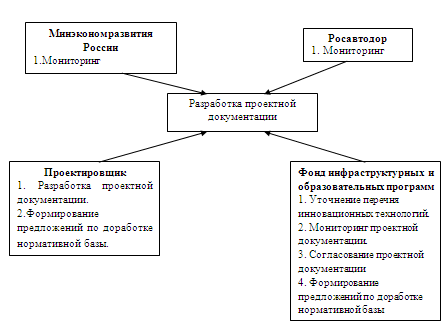

2.2 Документация проекта

Нередко, особенно при внутренних проектах, письменная документация практически не составляется, а та, которая составляется, не сохраняется. Это может создавать серьезные проблемы уже по ходу проекта, а тем более в будущем.

Система контроллинга документации отражена на рисунке 2.3.

Рисунок 2.3. Система контроллинга документации

Таким образом, осуществляется всесторонний контроль формирования и наличия всей необходимой документации, которая регламентирует ход исполнения проекта.

Дерево документации отражено на рисунке 2.4.

Рисунок 2.4. Дерево документации проекта (на след. странице)

2.3 Контроль над предметной областью проекта и над временем

Как и во всех контрольных системах, при контроле проектов тоже должны соблюдаться определенные правила, чтобы приходить к верным заключениям, которые затем могут служить основой для принятия решений о корректирующих действиях. Для того чтобы проект был выполнен в сроки, всеми участниками проекта осуществляется мониторинг проекта (таблица 2.5).

Таблица 2.5. Мониторинг проекта

|

Участник проекта |

Периодичность мониторинга проекта |

|

Минэкономразвития |

Ежемесячно |

|

Росавтодор |

Ежемесячно |

|

Заказчик |

Еженедельно |

|

Проектировщик |

Ежедневно |

|

Подрядчик |

Ежедневно |

|

Фонд инфраструктурных и образовательных программ |

Ежемесячно |

|

Производители и поставщики инновационных технологических решений |

Ежедневно |

Ежедневно происходит сравнение планового и фактического объема работ для избегания возможных отклонений и принятия мер, если такие отклонения случились (рисунок 2.6).

Рисунок 2.6. Сравнение планового и фактического состояния работ на определенный день

2.4 Управление проектом

При отклонении от заданных значений руководитель проекта может принять корректирующие воздействия на четыре параметра: целевые результаты, издержки, время и ресурсы [1].

Возможные отклонения и соответствующие решения, предусмотренные в данном случае, представлены в таблице 2.7. Меры принимает подрядчик после согласования данных мер со всеми участниками проекта.

Таблица 2.7. Возможные отклонения и меры по их устранению

|

Возможное отклонение |

Мера воздействия |

|

Фактический объем выполненных работ немного ниже планового |

Введение сверхурочных работ при том же персонале; Повышение мотивации работников |

|

Фактический объем выполненных работ значительно ниже планового |

Увеличение численности персонала |

|

Недостаточная квалификация работников |

Повышение квалификации работников |

|

Некачественное выполнение работ |

Изменение технологии выполнения работ; Передача работ на сторону |

Окончание таблицы

|

Отсутствие возможности выполнить требования заказчика |

Изменение технических требований, т.е. требований заказчика |

|

Недостаточная квалификация работников |

Повышение квалификации работников |

|

Недостаточное финансирование |

Увеличение финансирования |

2.5 Взаимодействие участников проекта

Для более эффективного контроллинга проекта на всех его фазах предусмотрено взаимодействие участников проекта, показанное в таблице 2.8 (см. Приложение).

Как видно из таблицы, обязанности всех участников проекта распределены, что предотвратит путаницу в процессе контроллинга проекта, т.к. участников проекта много.

Таким образом, можно сделать вывод о том, что контроллинг данного проекта эффективен: присутствует вся необходимая нормативная база, проводится ежедневный контроль возможных отклонений, регламентированы меры принятия управленческий решений в случае отклонений.

Данные меры способствуют не только текущему выполнению поставленных проектом задач, но и снижают риск возможных отклонений в будущем.

Глава 3. Совершенствование применения контроллинга в управлении проектом «Инновационная дорога»

Контроллинг проекта эффективен, однако можно сделать ряд предложений по его совершенствованию:

- при учете возможных отклонений необходимо рассматривать не только их виды, но и возможные причины, что поможет лучшим образом их учесть и устранить, а также избежать необходимости дальнейших корректирующих действий (рисунок 3.1).

Рисунок 3.1. Возможные причины отклонений в ходе выполнения проекта

Как видно по рисунку, причины отклонений могут быть не только по вине подрядчика, но и по желанию заказника или органов надзора или по причинам, не зависящим ни от одной из сторон.

2) в случае возникновения каких-либо отклонений подрядчику совершенно необязательно всегда согласовывать изменения со всеми участниками проекта, т.к. это может замедлить принятие управленческого решения, вызвав, таким образом, дополнительные отклонения. В случае несерьезных отклонений, например, если фактический объем выполненных работ немного ниже планового, подрядчику необходимо согласовывать введение сверхурочных работ для персонала только с заказчиком.

Данные меры помогут усовершенствовать применение контроллинга в ходе реализации проекта «Инновационная дорога».

Заключение

В первом разделе было определено понятие контроллинга, его существенное отличие от контроля, определены инструменты контроллинга в управлении проектами: процессы мониторинга и управления. При непрерывном мониторинге команда проекта может глубже понять общее состояние проекта, а также определить, на какие области стоит обратить дополнительное внимание. Также было определено содержание контроллинга проекта и принципы построения эффективной системы контроллинга, которые включают в себя наличие конкретных планов, наличие информативной системы отчетности, наличие эффективной системы анализа фактических показателей и тенденций, наличие эффективной системы реагирования.

Во втором разделе был оценен контроллинг проекта «Инновационная дорога», который направлен на улучшение состояния дорог в России с помощью использования инновационных технологий. Было выяснено, что присутствует и разрабатывается вся техническая документация, происходит постоянный мониторинг состояния проекта, ежедневное сравнение планового и фактического состояния работ, предусмотрены корректирующие воздействия в случае возникновения отклонений, участники проекта эффективно взаимодействуют между собой, распределена ответственность между ними.

В третьем разделе были даны рекомендации по совершенствованию системы контроллинга. Несмотря на то, что контроллинг проекта «Инновационная дорога» эффективен, можно его улучшить двумя путями:

1) учитывать не только возможные отклонения, но и их причины;

2) в случае возникновения незначительных отклонений подрядчику согласовывать изменения в проекте только с заказчиком.

Таким образом, цель и задачи курсовой работы выполнены.

Список использованных источников

1. Байбатыров Х.М., Бжедугова И.Х. Контроллинг как система информационно-аналитической поддержки принятия управленческих решений / Terra Economicus. 2017. Т. 5. № 4-2. С. 29–31. – [Электронный ресурс] – Режим доступа. – Url: https://elibrary.ru/download/elibrary_18905396_72910134.pdf (Дата обращения 10.06.2017).

2. Вебер Ю., Шеффер У. Введение в контроллинг. Пер. с нем./Под ред. И с предисл. Проф., д.э.н. С.Г. Фалько. – М, 2014. – 416 с.

3. Каренов Р.С. Контроллинг — концепция управления деятельностью предприятия, интегрирующая усилия его служб по достижению поставленных целей/ж. Вестник КарГУ, 2014. – [Электронный ресурс] – Режим доступа. Url: https://articlekz.com/article/9034. (Дата обращения 10.06.2017).

4. Контроллинг на промышленном предприятии: учебник/А.М. Карминский, С.Г. Фалько, И.Д. Грачев, Н.Ю. Иванова, С.Г. Маликова; под ред. А.М. Карминского, С.Г. Фалько. – М., 2016. – 304 с.

5. Менеджмент/Современный словарь иностранных слов: толкование, словоупотребление, словообразование, этимология / Л.М. Баш, А.В. Боброва и др. – М., 2012. – 960 с.

6. Набок Р., Набок А. Американская и немецкая модели контроллинга/ Теория и практика управленческого учета GAAP.RU – [Электронный ресурс] – Режим доступа.

7. Мирошниченко М, Мирошниченко П. Инструменты контроллинга в управлении проектами. «Ваш партнер-консультант» №21 (9437) 2012 Источник: https://www.eg-online.ru/article/176568

8. Морозова Е.В Процессы управления инвестиционным проектом и их кон-троллинг. Альманах современной науки и образования. 2015. № 12 (102). С. 101-105.

9. Панова О.Н., Баснаева О.А. Контроллинг в системе управления проектами организации. В сборнике: Современные вызовы и реалии экономического развития России материалы IV Международной научно-практической конференции. 2017. С. 225-228.

10. Киселев А.А. Современные проблемы управления и менеджмента в отечественной науке и практике [Текст]: монография. – Ярославль: Изд-во ЯГТУ,

2014. – 228 с.

11. Лебедев, В.Г., Дроздецкая, Т.Г., Кустарев, В.П. Управление затратами на

предприятии: учебник для вузов. 5-е изд. Стандарт третьего поколения. – С-Пб.: Питер, 2012. – 592 с.

12. Коростелева, М.Н. Финансовый контроллинг как инструмент управления

// Актуальные вопросы экономики и финансов в условиях современных вызовов российского и мирового хозяйства: материалы Международной научно-практической конференции НОУ ВПО «СИ ВШПП», 25 марта 2013 г. Ч.1. – Самара: ООО «Издательство АО Гард», 2013.

13. Ананькина, Е.А., Данилочкин, С.В., Данилочкина, Н.Г. Контролинг как

инструмент управления предприятием. / Под ред. Данилочкиной Н.Г. – М.:

ЮНИТИ, 2012. – 279 с.

14. Юдина, Л.П. Управленческий учет и контроллинг / Финансовый менеджмент, 2015. – № 1.

15. Иванча, И.В. Особенности рассмотрения семантической сущности категории «контроллинг» / Наука, образование, общество: современные вызовы и перспективы: Сборник научных трудов по материалам Международной научно-практической конференции 28 июня 2013 г. В 4 частях. Часть II. Мин-во обр. и науки. – М.: «Буки-Веди», 2013. – с. 34-35.

16. Контроллинг: учебник / А.М. Карминский, С.Г. Фалько, А.А. Жевага, Н.Ю. Иванова; под ред. А.М. Карминского, С.Г. Фалько – М.: Финансы и статистика, 2006. – 336 с.: ил.

Приложение

Таблица 2.8. Взаимодействие участников проекта

- тепень влияния оптимального стиля руководства на благоприятную социально-психологическую обстановку в ОАО «Мосгрузавто».

- Выбор стиля руководства в организации (Личные факторы в управлении персоналом).

- Развитие малого бизнеса в сфере торговли: форма развития торговли

- Особенности управления развитием индивидуального предпринимателя на примере ИП Арутюнян Сергей Артурович

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Кто такие «одаренные дети»?)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения ( Кто такие «одаренные дети»? )

- Упаковка, условия хранения, перевозки и товарной обработки товаров ( Факторы, сохраняющие качество продуктов )

- Упаковка, условия хранения, перевозки и товарной обработки товаров ( ОСОБЕННОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ РОЗНИЧНОЙ ТОРГОВОЙ ОРГАНИЗАЦИИ )

- Понятие и виды толкования правовых норм ( ВИДЫ ТОЛКОВАНИЯ НОРМ ПРАВА ПО СУБЪЕКТАМ. ОФИЦИАЛЬНОЕ И НЕОФИЦИАЛЬНОЕ ТОЛКОВАНИЯ И ИХ РАЗНОВИДНОСТИ )

- Понятие и виды трудового стажа ( ПОНЯТИЕ И ЗНАЧЕНИЕ ТРУДОВОГО СТАЖА СТАЖА )

- Экспертиза как средство управления качеством и конкурентоспособностью продовольственных товаров (на примере кисломолочной продукции – кефир)

- Формирование экономических ресурсов и их влияние на результаты коммерческой деятельности предприятия (Формирование экономических ресурсов и их влияние на результаты коммерческой деятельности предприятия)