Программа пенсионной реформы и пути ее реализации (Основные цели и задачи пенсионной реформы в Российской Федерации)

Содержание:

Введение

Сейчас данная тема исследования как никогда актуальна, поскольку в

условиях изменения социального обеспечения населения, проживающего на

территории нашей страны, все большее внимание уделяется реформированию пенсионной системы. Можно справедливо заметить, что для того, чтобы создать такую систему, которая бы удовлетворяла нужды пенсионеров и соответствовала всем требованиям общепризнанных принципов, необходимы кардинальные меры в виде: изменений, поощрений.

Пенсионная система является одним из важнейших элементов в сфере социального обеспечения, играет значительную роль в социальноэкономической, общественно-политической, в финансово-бюджетной сфере государства и связана с системой заработной платы, налоговой системой, состоянием на рынке труда, демографическими факторами. Роль, которую пенсионные системы играют в жизни общества, предполагает надежность их финансовой составляющей не только на текущий момент, но и в средне- и долгосрочной перспективе.

В России достаточность пенсионного обеспечения остается одной из центральных при обсуждении наиболее острых социальных проблем страны. С момента перехода к рыночной экономике фактически четыре раза менялся механизм функционирования пенсионной системы, причем радикально. Менялось все - механизм исчисления пенсии, система финансирования, бессистемно менялись ставки и другие компоненты пенсионной системы. Ожидание качественных перемен растянулось более чем на 20 лет.

Объектом исследования является система реформа пенсионного обеспечения РФ в динамике с 1990г. по настоящий период времени.

Предметом исследования являются система правовых и социальных отношений, возникающих в процессе реформирования пенсионного обеспечения.

Целью курсвоой работы является анализ основных этапов реализации современной пенсионной реформы в Российской Федерации

Исходя из цели были поставлены и решены следующие задачи:

- исследовать историю становления пенсионной системы в России с ранних периодов до 1991 года.

-проанализировать цели, задачи пенсионной реформы на современном этапе.

- исследовать направления реализации Стратегией долгосрочного развития пенсионной системы в РФ.

-рассмотри итоги реализации первого и второго этапов развития пенсионной системы в РФ;

- выявить особенности реформирования пенсионной системы Российской Федерации на современном этапе

При выполнении курсовой работы использовались и применялись общенаучные методы исследования, а именно: системный, логический и сравнительный анализ, синтез, наблюдение, группировка, сравнение и обобщение и методы статистической обработки эмпирических данных.

Информационную базу исследования составили статистические данные отчетности Пенсионного фонда РФ и других внебюджетных социальных фондов, материалы официальной периодической печати.

Нормативно-правовую базу составляют: Конституция Российской Федерации, Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон «О страховых пенсиях», Федеральный закон «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации», Федеральный закон «О негосударственных пенсионных фондах».

Структура работа состоит из введения, двух глав, заключения и списка использованной литературы, приложений.

Глава 1. Основные этапы пенсионной реформы в современном российском государстве

1.1 Основные цели и задачи пенсионной реформы в Российской Федерации: с 1991 г. по настоящее время

Первая рыночная реформа пенсионной системы началась еще в ноябре 1990 г., когда был принят Закон "О государственных пенсиях в РСФСР"6 (введен в действие 1 марта 1991 г.). Ранее действовавшие законодательные акты, касающиеся пенсионного обеспечения, были отменены. В соответствии со ст. 8 выплата пенсий стала осуществляться за счет средств Пенсионного фонда РСФСР, организованного по Закону "Об основах бюджетного устройства и бюджетного процесса в РСФСР"7 от 10 октября 1991 г. В России возникло обязательное пенсионное страхование как часть института социальной защиты населения. Были установлены следующие виды пенсий: по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет, социальная пенсия (для нетрудоспособных членов общества)[1].

Размер пенсии, определявшийся в зависимости от стажа и среднего заработка пенсионера, рассчитывался по формуле простой средней за последние 24 месяца трудовой деятельности либо за любые 60 месяцев трудового стажа. Коэффициент замещения устанавливался на уровне 0,55 при наличии стажа, необходимого для получения полной пенсии (20 лет для женщин и 25 лет для мужчин). Размер пенсии мог быть увеличен, если стаж был больше нормативного: на коэффициент 0,01 за каждый дополнительный год, но не более, чем на 0,2. В 1997 г. вводится индивидуальный трудовой коэффициент, отражающий соотношение индивидуального среднего заработка, учитываемого при назначении пенсий, и средней зарплаты по стране за этот же период. Этот коэффициент не должен был превышать 1,2.

Таким образом, сохранялся солидарно- распределительный принцип организации пенсионной системы. Однако по сравнению с предыдущим законом усиливалась дифференциация размера пенсий, обусловленная личным вкладом в формирование страхового фонда, - страховым (трудовым) стажем и страховыми взносами. Последние определялись по соответствующему закону в процентах к оплате труда. В страховой стаж включались периоды повышения работником своей квалификации, в том числе обучение в аспирантуре и докторантуре.

Другая пенсионная реформа в нашей стране была начата в 2002 году после вступления в силу федеральных законов «О трудовых пенсиях в Российской Федерации»[2], «О государственном пенсионном обеспечении в Российской Федерации»[3], «Об обязательном пенсионном страховании».

Пенсионная реформа ставила своей целью повышение уровня пенсионного обеспечения населения на основе реализации страховых принципов и механизмов функционирования пенсионной системы. Данная реформа направлена на изменение существовавшей распределительной системы начисления пенсий путем дополнения ее накопительной части и персонифицированного учета страховых обязательств государства перед каждым гражданином.

Основными задачами реформы являются следующие..

- Достижение долгосрочной финансовой сбалансированности пенсионной системы.

- Повышение уровня пенсионного обеспечения граждан.

- Формирование стабильного источника дополнительных доходов в социальной сфере.

- Обеспечение прозрачности бюджетно-финансовых и правовых отношений между гражданами, Пенсионным фондом России (ПФР) и другими субъектами пенсионной системы[4].

Был проведен ряд преобразований, среди которых выделяются три главных.

1. Изменена институциональная конструкция пенсионной системы. Элементы государственного пенсионного обеспечения разделены с обязательным пенсионным страхованием (в стадии становления находится институт профессиональных пенсий). Во внутренней структуре трудовой пенсии введена накопительная часть, задача которой — поддержание коэффициента замещения в случае ухудшения демографической ситуации.

-

- Радикально преобразованы финансовые механизмы функционирования пенсионной системы (одним из главных источников бюджета ПФР теперь являются налоговые поступления), реализованы элементы консолидации бюджета ПФР с федеральным бюджетом (законодательно закреплена субсидиарная ответственность федерального бюджета по обязательствам ПФР), что позволяет обеспечить стабильное бездефицитное финансирование пенсий.

- Скорректированы и расширены условия формирования пенсионных прав застрахованных лиц и модель расчета размера трудовой пенсии (пенсионная формула).

При этом степень устойчивости и сбалансированности бюджета ПФР в краткосрочной и долгосрочной перспективе весьма далека от желаемого значения. Разбалансированность бюджета ПФР и усиление его финансовой зависимости, в первую очередь от федерального бюджета, является следствием бюджетно-налоговой политики, ориентированной на снижение налогового бремени на работодателей без адекватной компенсации выпадающих доходов бюджета иными источниками (снижения ставки отчислений ЕСН в 2004 году).

Так, ожидаемый недостаток собственных средств бюджета ПФР с учетом постепенного повышения размера социальной пенсии до прожиточного минимума пенсионера (далее — ПМП) по прогнозам составит в 2010 году около 240 млрд руб. (в 1,5 раза выше уровня 2008 года), в 2015 году он должен увеличиться в 5 раз, а в 2020 году — в 10 раз по сравнению с уровнем 2005 года, то есть до 1700 млрд руб.[5]

Постоянная необходимость покрытия дефицита вызывает потребность увеличения трансфертов из федерального бюджета и усиливает финансовую зависимость ПФР от решений правительства. Тем самым пенсионное страхование, по сути, снова превращается в систему пенсионного обеспечения (а это противоречит целям пенсионной реформы).

Анализ динамики коэффициента замещения с начала пенсионной реформы демонстрирует его неуклонное снижение. Динамика коэффициента замещения в 2002-2008 годах представлена в таблице 1.

Таблица 1

Динамика коэффициента замещения в 2002-2008 годах

|

Год |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Среднемесячная номинальная начисленная заработная плата, руб. |

4360,3 |

5498,5 |

6739,5 |

8554,9 |

10634 |

13527 |

17034 |

|

Темпы роста заработной платы, % к предыдущему году |

26,10 |

22,57 |

26,94 |

24,30 |

27,21 |

25,93 |

|

|

Средний размер назначенных месячных пенсий, руб. |

1379 |

1637 |

1915 |

2364 |

2726 |

3086 |

4546 |

|

Темпы роста размера пенсии, % к предыдущему году |

18,71 |

16,98 |

23,45 |

15,31 |

13,21 |

47,31 |

|

|

Коэффициент замещения, % |

31,6 |

29,8 |

28,4 |

27,6 |

25,6 |

22,8 |

26,69 |

Снижение коэффициента замещения свидетельствует о том, что темпы роста пенсий значительно отстают от темпов роста заработной платы. Это, в свою очередь, приводит к более чувствительному падению уровня доходов граждан после выхода на пенсию. Некоторое улучшение наблюдалось только в 2008 году.

Результаты пенсионной реформы весьма противоречивы. С одной стороны, проведены масштабные изменения в структуре пенсионной системы, налажена связь между ее институтами, внедрены страховые и накопительные принципы. С другой стороны, даже поверхностная оценка результатов пенсионной реформы по наиболее очевидным критериям показывает, что задачи пенсионной реформы не были решены полностью и требуют значительной дальнейшей работы.

Следствием данных проблем является то, что повышение уровня жизни пенсионеров — объективное достижение последних лет — стало возможным не столько благодаря повышению эффективности функционирования пенсионной системы в результате реформы, сколько за счет все более существенных денежных вливаний из федерального бюджета. Такое положение вещей лишает Пенсионный фонд финансовой независимости и противоречит идейным основам пенсионной реформы, сводя, в конечном счете, пенсионное страхование к государственному бюджетному пенсионному обеспечению.

Следующая реформа пенсионной системы в Российской Федерации осуществляется в соответствии со Стратегией долгосрочного развития пенсионной системы Российской Федерации (далее Стратегия), которая существенно скорректировала все предшествующие нормативные акты по вопросам пенсионного обеспечения. При этом была сохранена приверженность курсу перехода пенсионной системы на страховые принципы.

Основная часть законов, обеспечивающих условия функционирования пенсионной системы в 2015 г. принята в 2013 г., а недостающие нормативные документы проходят экспертную подготовку. К настоящему времени принято около 20 законодательных актов, в которых закреплены институциональные и параметрические изменения действующей системы пенсионного обеспечения граждан. В стадии разработки находится еще несколько десятков проектов законов.

Целевыми ориентирами реформы пенсионной системы являются:

1) повышение уровня пенсионного обеспечения граждан (ПО), утративших трудоспособность в случаях наступления старости, инвалидности и потери кормильца;

2)создание объективных макро- и микроэкономических условий бюджетной сбалансированности и долгосрочной финансовой устойчивости пенсионной системы.

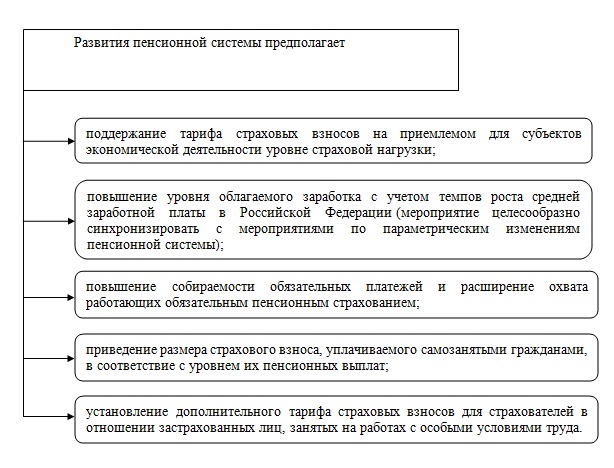

Цели преобразования и совершенствования пенсионной системы страхования населения представлены на рисунке. 1.

Рисунок 1. Цели преобразования и модернизации пенсионной системы страхования населения

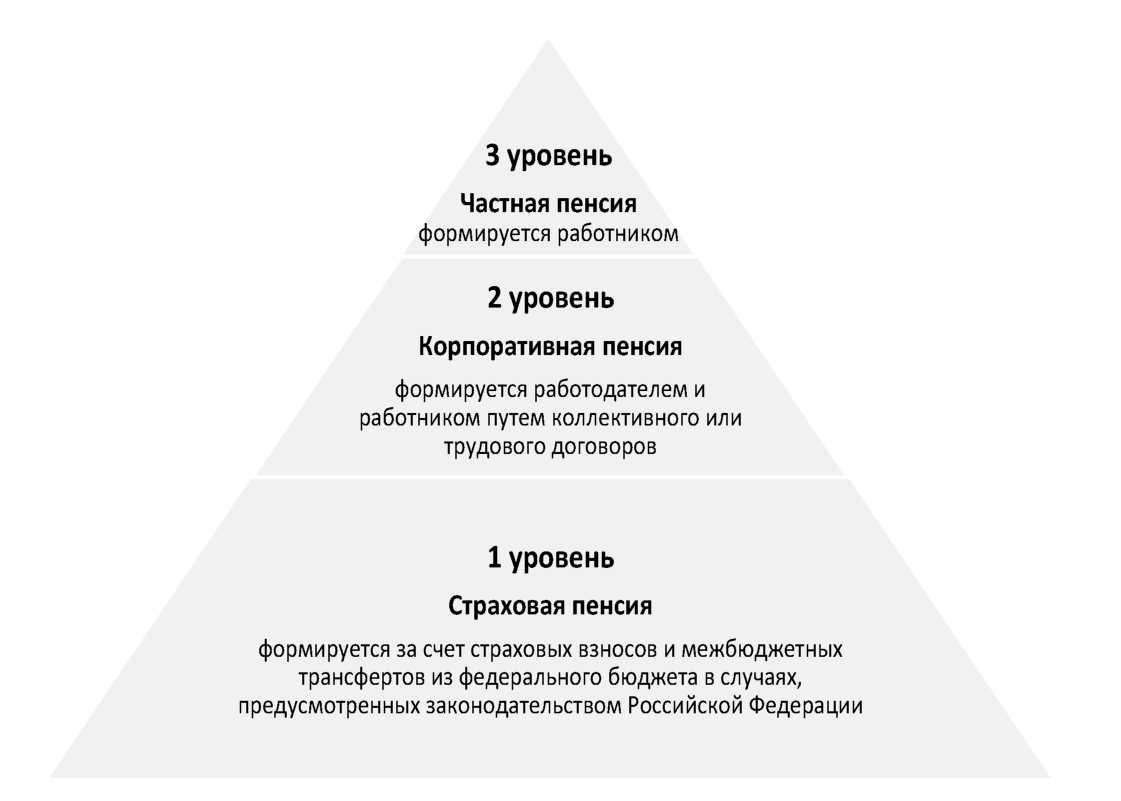

Также предлагается внедрить трехуровневую модель пенсионной системы в России (рис. 2).

Рисунок 2. Модель пенсионной системы

Для достижения социально приемлемого уровня пенсионного обеспечения законодательные нормы предусматривают:

- усиление экономических инструментов стимулирования в первую очередь наемных работников и других категорий занятого в народном хозяйстве населения к личному участию в формировании собственных пенсионных прав;

-создание стимулов для участия среднего класса в корпоративных и частных пенсионных системах,

- усиление госбюджетного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий[6].

Главными индикаторами достижения поставленных целей по уровню жизни пенсионеров предлагается считать:

Законодательные социально уровня приемлемого достижения усиление пенсионного инструментов очередь стимулирования нормы обеспечения работников в наемных первую народном и категорий к занятого личному в хозяйстве других населения в участию -создание формировании стимулов пенсионных для экономических корпоративных прав;

- доведение среднего размера трудовой пенсии по старости до 2 ПМП в 2020 г., и 2,5 ПМП в 2030 г. (против 1,7 ПМП в 2013г.);

- обеспечение общепринятых МОТ и ОЭСР уровней замещения трудовой пенсией утраченного заработка, т.е. 40%-го коэффициента замещения в период 2018-2020 годов[7].

Указанные изменения носят институциональный характер и позволяют обеспечить сбалансированность формируемых пенсионных прав застрахованных лиц с источниками их финансового обеспечения на долгосрочную перспективу.

Несмотря на происходящие изменения в сфере формирования пенсионных прав, механизма расчета и индексации пенсий, остаются нерешенными такие вопросы, как обеспечение достойного уровня пенсионного обеспечения; создание условий для эффективной пенсионной системы, достижение приемлемого уровня демографической и страховой нагрузки; создание условий для развития пенсионных накоплений.

Для обеспечения сбалансированности и социальной справедливости пенсионной системы РФ использовались различные инструменты.

В 2010 г. для повышения размера пенсий был введен механизм валоризации, финансируемый за счет межбюджетных трансфертов федерального бюджета РФ.

В 2011 - 2015 гг. увеличилась нагрузка на бизнес за счет изменения тарифов страховых взносов и условий начисления страховых взносов. Сбалансированность бюджета Пенсионного фонда обеспечивалась в рамках балансовой модели и трансфертной модели бюджета Пенсионного фонда. Балансовая модель формирования бюджета Пенсионного фонда функционировала до 2015 г. и была основана на финансировании дефицита бюджета Пенсионного фонда за счет трансферта на сбалансированность из федерального бюджета РФ, за счет которого покрывался дефицит бюджета Пенсионного фонда. Доля межбюджетных трансфертов федерального бюджета РФ на сбалансированность в доходах бюджета Пенсионного фонда составляла: в 2012 г. - 17,5 % (1033,14 млрд. руб.), в 2013 г. - 14,8% (942,81 млрд. руб.), в 2014 г. - 5,4 % (336,31 млрд. руб.).

Введенная с 2015 г. новая пенсионная формула расчета пенсионных прав должна была скорректировать трансфертный механизм формирования бюджета Пенсионного фонда. Однако замещение трансферта на сбалансированность при отсутствии методологических основ формирования трансферта на обязательное пенсионное страхование, системных подходов к решению проблемы пенсионного обеспечения не привело к сокращению зависимости распределительного компонента пенсионного страхования от федерального бюджета.

В период с 2015 г. по 2017 г. в структуре доходов бюджета Пенсионного фонда на долю трансферта на обязательное пенсионное страхование приходилось от 11,3 до 13% доходов бюджета Пенсионного фонда.

С 2019 г. в рамках реализации Указа Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»[8], принятых изменений в сфере назначения и выплаты пенсий в федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях», федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» вступит в силу новая конструкция пенсионных и предпенсионных правил, предусматривающая:

-поэтапное повышение возраста, по достижении которого будет назначаться страховая пенсия по старости,

-сохранение льгот по досрочному выходу на пенсию,

-изменение порядка индексации пенсий и трансферта Пенсионному фонду,

-разграничение предпенсионного и пенсионного возраста,

- расширение перечня доходов бюджета Пенсионного фонда за счет средств, изымаемых у коррупционеров.

Эти правила, прежде всего, затронут распределительный элемент обязательного пенсионного страхования, но любое изменение должно учитывать принцип социальной справедливости для существующих и будущих пенсионеров, а также влияние пенсионной системы на экономическую динамику.

Повышение пенсионного возраста является одним из основных инструментов, используемых в ряде стран для поддержания сбалансированности и устойчивости пенсионной системы.

Согласно прогноза Министерства экономического развития РФ на период до 2024 года повышение пенсионного возраста приведет к увеличению численности экономически активного населения к 2024 году на 1,8 млн человек, а в 2019 г. прирост занятых оценивается в 137,2 тыс. чел. при сокращении количества пенсионеров на 331,9 тыс. чел. Сокращение количества коснется только получателей страховой пенсии, количество получателей государственного пенсионного обеспечения, наоборот, увеличится в 2019 г. на 2,5 %[9] .

Увеличение количества занятых предпенсионных возрастов в экономике в совокупности с индексацией заработной платы работников бюджетной сферы, увеличением фонда заработной платы на 2019-2021 гг., продлением моратория на направление страховых взносов на финансирование накопительной пенсии, отказом от индексации для работающих пенсионеров повлияют на структуру доходов бюджета Пенсионного фонда на 2019-2021 гг. Если в 2016 г. на долю страховых взносов которых приходилось 54,4% в общем объеме доходов, то к 2021 г. планируется увеличение до 64,5 % доходов бюджета Пенсионного фонда. Если доля трансфертов федерального бюджета РФ в структуре доходов бюджета Пенсионного фонда составляла в 2016 г. 44,0 %, что соответствует 3,9% ВВП, то ожидается, что к 2021 г. межбюджетные трансферты должны сократиться до 35,6 % в структуре доходов бюджета Пенсионного фонда, т.е. до 2,8% ВВП.

В результате, реализация новых правил позволяет добиться выполнения двух задач: роста размеров пенсий и снижения зависимости от трансфертов федерального бюджета, что обеспечит определенную сбалансированность бюджета Пенсионного фонда. Но учитывая встроенность функционирования пенсионной системы в общую социально-экономическую динамику развития России, нельзя исключать долгосрочные риски от введения новых пенсионных и предпенсионных правил, в числе которых можно отметить такие, как различия в ожидаемой продолжительностью жизни между мужчинами и женщинами, изменение структуры занятости, состояние рынка труда, снижение реальных доходов населения, изменение системы социальной поддержки, падение доверия к социальной политике государства.

Определенные бюджетные риски устойчивости пенсионной системы создают теневая занятость, сокращение количества организаций-плательщиков взносов в ПФР при некомпенсируемом увеличении уровня самозанятости при низком уровне страховых взносов самозанятого населения, не сопоставимом с размерами будущей пенсии.

В этой связи необходимо отметить, что заявленный долгосрочный рост уровня пенсионного обеспечения граждан, возможность индексации размеров пенсий выше уровня инфляции в соответствии с Указом Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», адаптация пенсионной системы к новым демографическим условиям могут быть реализованы в условиях функционирования эффективной пенсионной системы. Ключевой целью эффективной пенсионной системы является обеспечение достойного уровня пенсионного обеспечения на основе взаимодействия социальных, демографических и экономических критериев выполнения пенсионных обязательств.

1.2. Направления реализации Стратегией долгосрочного развития пенсионной системы в РФ

В Стратегии долгосрочного развития пенсионной системы в РФ определены основные направлениями ее реализации:

-совершенствование тарифно-бюджетной политики;

-реформирование института досрочных пенсий;

-реформирование института накопительной составляющей пенсионной системы;

-развитие корпоративного пенсионного обеспечения;

-совершенствование формирования пенсионных прав в распределительной составляющей пенсионной системы;

-совершенствование системы управления обязательным пенсионным страхованием[10];

Дадим общую характеристику указанных направлений

Совершенствование тарифно-бюджетной политики

Основным принципом тарифно-бюджетной политики является обязательность уплаты страховых взносов, а также установление единых тарифов страховых взносов в отношении всех категорий работодателей.

В целях дальнейшего развития пенсионной системы предлагается внедрение следующих мер:

Рисунок 3. Меры по развитию пенсионной системы

Особое значение в рамках пенсионной реформы приобретает совершенствования тарифной политики в отношении самозанятых граждан.

В их отношении предпологается ввести порядок уплаты ими страховых взносов в фиксированном размере исходя из двукратного минимального размера оплаты труда.

Это, с одной стороны, позволит улучшить условия формирования пенсионных прав самозанятых граждан, а с другой, - обеспечит поступление дополнительных страховых взносов для текущих пенсионных выплат.

Другим направлением реализации Стратегией долгосрочного развития пенсионной системы в РФ является реформирование системы досрочных пенсий.

При этом основными принципами преобразования системы досрочных пенсий являются сохранение системы социальных гарантий работникам, занятым на производствах с особыми условиями труда, а также поддержание доверия граждан к закону и действиям государства, недопустимость произвольных изменений в законодательстве Российской Федерации.

В целях стимулирования работодателей, имеющих рабочие места с особыми условиями труда, а также занятостью работников на отдельных видах работ, к улучшению условий труда и оптимизации таких рабочих мест, а также создания сбалансированной и справедливой пенсионной системы предлагается установление дополнительного тарифа страховых взносов в Пенсионный фонд Российской Федерации.

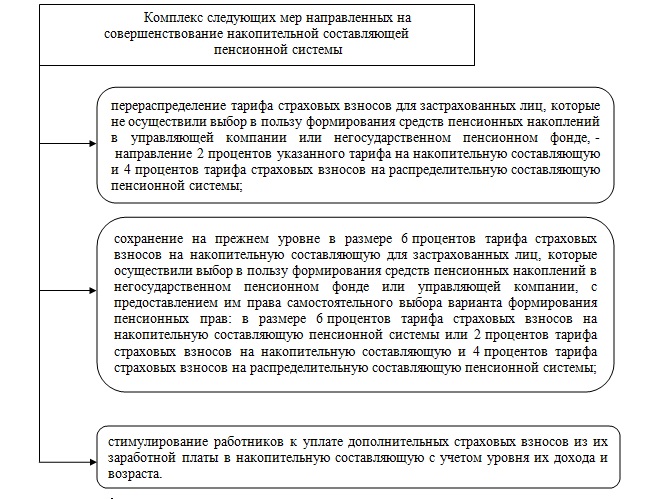

Важным направлением является реформирование института накопительной составляющей пенсионной системы

Исходя из анализа проблем, проявившихся в процессе функционирования накопительной составляющей пенсионной системы, предлагается комплекс следующих мер, направленных на ее совершенствование:

Рисунок 4. Меры направленные на совершенствование накопительной составляющей пенсионной системы

В рамках подготовки комплекса мер по перераспределению тарифа страховых взносов будет рассмотрен вопрос о предоставлении застрахованным лицам права самостоятельного выбора в отношении части тарифа страховых взносов: остаться в государственной пенсионной системе или формировать свои пенсионные права в рамках накопительной составляющей в системе добровольного пенсионного страхования (негосударственного пенсионного обеспечения).

Повышение эффективности накопительной составляющей пенсионной системы требует совершенствования финансовых институтов, участвующих в формировании и инвестировании пенсионных накоплений, предусматривает ряд мер.

Дополнительно будет проработан вопрос о введении системы единого реестра счетов застрахованных лиц в добровольном пенсионном страховании (негосударственном пенсионном обеспечении).

Необходимо установить организационные, правовые и финансовые основы создания и функционирования корпоративных пенсионных систем, а также определить необходимые условия для осуществления работодателями корпоративного пенсионного обеспечения работников и основные принципы государственного контроля за деятельностью в этой сфере.

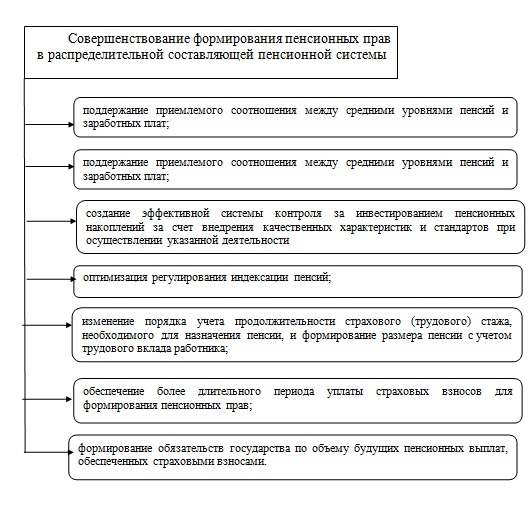

Совершенствование формирования пенсионных прав в распределительной составляющей пенсионной системы

Основным принципом совершенствования формирования пенсионных прав в распределительной составляющей пенсионной системы является предоставление гражданам дифференцированного пенсионного обеспечения с учетом личного участия в государственной пенсионной системе солидарного характера.

Предполагается, что обязательства пенсионной системы будут соответствовать ее текущим доходам.

Рисунок 5. Меры по совершенствованию формирования пенсионных прав в распределительной составляющей пенсионной системы

Совершенствование системы управления обязательным пенсионным страхованием

Кроме того, в целях повышения адресности предоставления социальных гарантий и легализации теневого рынка труда необходимо совершенствование системы персонифицированного учета граждан в сфере обязательного пенсионного страхования, ведение трудовой и социальной документации граждан в электронном виде.

Глава 2. Проблемы и пути реализации пенсионной реформы в Российской Федерации

2.1 Итоги реализации первого (до 2013г.) и второго (2014-2015гг.) этапов развития пенсионной системы в РФ

На протяжении последних лет пенсионная система России находится в состоянии постоянного реформирования.

С первого января 2015 г. вступили в действие положения и нормы новой пенсионной реформы. В то же время осуществляется ряд мер в соответствии со Стратегией долгосрочного развития пенсионной системы Российской Федерации. В частности, определяются меры по гармонизации взаимодействия солидарно-распределительной и накопительной пенсионных систем, по повышению эффективности пенсионного обеспечения граждан России, продолжается работа по совершенствованию организационноправовой формы негосударственных пенсионных фондов (которая ведется с 2013 г.), комплексному преобразованию системы досрочных пенсий и установлению нового механизма формирования и реализации социальных прав застрахованных лиц, работающих на рабочих местах с особыми условиями труда и на отдельных видах работ. И, наконец, разрабатываются правовые основы создания и функционирования корпоративных пенсионных программ, что в условиях непростой финансовой обстановки реализовать будет весьма сложно[11].

При рассмотрении возможности достижения целей новой пенсионной реформы принципиальное значение имеет объективная оценка уровня пенсионного обеспечения и финансового состояния действующей до реформы системы обязательного пенсионного страхования. Соответствующие данные приведены ниже.

Таблица 2

Основные параметры современной пенсионной системы России до реформы

|

№ п.п |

Показатель |

2014 г. |

|

1 |

Численность получателей пенсий (млн человек), в том числе: |

41,3 |

|

2 |

Численность получателей трудовой пенсии (млн человек) |

38,8 |

|

3 |

Численность получателей пенсии по государственному пенсионному обеспечению (млн человек) |

3,4 |

|

4 |

Численность получателей социальной пенсии (млн человек) |

3 |

|

5 |

Средний размер трудовой пенсии (тыс. руб.) |

11,15 |

|

6 |

Средний размер трудовой пенсии по старости (тыс. руб.) |

11,57 |

|

7 |

Средний размер социальной пенсии (тыс. руб.) |

7,56 |

|

8 |

Расходы на выплату трудовых пенсий, % ВВП |

7,0 |

|

9 |

Расходы бюджета Пенсионного фонда, % ВВП |

9,9 |

|

10 |

Расходы бюджета Пенсионного фонда, трлн руб. |

7,61 |

|

11 |

Коэффициент замещения (соотношение средней номинальной заработной платы и среднего размера трудовой пенсии), % |

33,8 |

|

12 |

Прожиточный минимум пенсионера (ПМП) на 2014 г. в месяц, тыс. руб. |

6,35 |

|

13 |

Соотношение средней пенсии и прожиточного уровня пенсионера (ПМП), раз |

1,73 |

Приведенные данные в таблице 2 характеризуют материальную обеспеченность пенсионеров РФ накануне введения в действие реформы 2015 г. И прежде всего они говорят о ее низком уровне. В первую очередь это относится к пенсионерам по старости, составляющим 90% всех пенсионеров РФ. Коэффициент замещения средней трудовой пенсией утраченного заработка (средней номинальной заработной платы) оставался в 2014 г. на уровне ниже 40%, а средний размер трудовой пенсии составил 1,73 ПМП, что также ниже определенного Стратегией.

Минимальный уровень материального обеспечения неработающих пенсионеров с учетом социальной доплаты к пенсии обеспечивается на уровне прожиточного минимума пенсионера, установленного в соответствующем субъекте Российской Федерации. Динамика соотношения трудовой пенсии и ПМП отражена в таблице 3.

Таблица 3

Соотношения трудовой пенсии и прожиточного минимума пенсионера в Российской Федерации в 2008-2014 гг.

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Соотношение трудовой пенсии и ПМП, % |

125,3 |

154,4 |

165,4 |

173,4 |

164,5 |

163,6 |

173,2 |

Как видно из данных таблицы 3, просматривается определенная положительная тенденция, но при этом прожиточный минимум, как и минимальная потребительская корзина, фактически устанавливают грань физического выживания человека, рассчитаны на его простое физическое воспроизводство (стандарт минимального уровня потребления).

Например, «восстановительный потребительский бюджет», «социально приемлемый потребительский бюджет», ниже среднего, но достаточно высок, чтобы обеспечивать расширенное воспроизводство существования человека (по расчетам специалистов, он должен составлять 2,5-3 ПМП)[12].

Именно такое соотношение установлено и в Стратегии. Для оценки реального уровня пенсионного обеспечения граждан принципиальное значение имеет учет их дифференциации по соотношению среднестатистического дохода и стоимостной оценки потребительской корзины (см. табл. 4).

Таблица 4

Категории населения в зависимости от соотношения среднедушевых денежных доходов и стоимости минимальной потребительской корзины (МПК)

|

Категория |

Соотношение среднедушевого дохода и МПК |

|

1. Порог нищеты |

Менее 0,5 МПК |

|

2. Уровень бедности |

0,5—1,0 МПК |

|

3. Малообеспеченные |

Более 1,0 МПК, но не менее среднего значения по стране |

|

4. Обеспеченные |

2,0-7,0 МПК |

|

5. Состоятельные |

Более 7,0 МПК |

|

6. Богатые |

С доходом, превышающим среднедушевой доход в 10 и более раз |

В соответствии с данными табл. 4, пенсионеры, получающие среднюю трудовую пенсию, относятся к малообеспеченным слоям населения.

С 1 января 2015 г. Правительство Российской Федерации года ввело новую систему формирования пенсий граждан. Новые условия формирования и исчисления пенсий позволили обеспечить зависимость пенсий от заработной платы и повысить роль страхового стажа. Согласно новой реформе происходят следующие основные изменения, касаемые пенсионного обеспечения граждан. С 2015 г. изменилась формула исчисления пенсии. Она затронула тех граждан, которые начали свою трудовую деятельность как раз с 2015 г. Необходимый страховой стаж увеличился с 5 лет до 15 лет. Теперь учитывается бальная система. За 15 лет страхового стажа насчитывается 10 баллов, всего должно быть 30 баллов. Чем дольше гражданин будет работать после достижения общеустановленного пенсионного возраста, не оформляя пенсию, тем выше будет впоследствии ее размер, который тоже будет оцениваться в баллах.

Реформирование накопительной пенсии заключается в том, чтобы преобразовать ее в самостоятельный вид, вследствие чего произойдет изменение в формировании трудовой пенсии по старости с учетом двух составляющих: страховой пенсии и накопительной пенсии (табл. 5).

Таблица 5

Условия назначения страховой пенсии по старости

|

Год |

Требования к страховому стажу (лет) |

Минимальная сумма индивидуального пенсионного коэффициента |

Максимальное значение годового балла |

|

|

при формировании страховой пенсии |

при формировании страховой и накопительной пенсии |

|||

|

2015 |

6 |

6,6 |

7,39 |

4,62 |

|

2016 |

7 |

9 |

7,83 |

4,89 |

|

2017 |

8 |

11,4 |

8,26 |

5,16 |

|

2018 |

9 |

13,8 |

8,70 |

5,43 |

|

2019 |

10 |

16,2 |

9,13 |

5,71 |

|

2020 |

11 |

18,6 |

9,57 |

5,98 |

|

2021 |

12 |

21 |

10 |

6,25 |

|

2022 |

13 |

23,4 |

10 |

6,25 |

|

2023 |

14 |

25,8 |

10 |

6,25 |

Возраст: общеустановленный возраст для женщин - 55 лет, для мужчин - 60 лет, либо возраст, дающий право на выплату досрочной пенсии .

Стаж: необходим минимальный страховой стаж, который ежегодно увеличивается - с 6 лет в 2015 г. до 15 лет в 2024 г.

Баллы: необходимый минимум баллов, который ежегодно увеличивается - с 6,6 в 2015 г. до 30 в 2025 г.

Стоимость пенсионного балла в 2016 г. составляет 74 руб. 27 коп. (утверждается ежегодно постановлением Правительства Российской Федерации). Баллы рассчитываются за каждый год отдельно, начиная с 2015 г. А чтобы получить право на пенсию, нужно заработать их не меньше 30.

Затем к полученному размеру страховой пенсии будет прибавлена фиксированная выплата - аналог бывшей базовой части, и в результате будет получен общий размер выплачиваемой пенсии. Таким образом, расчет пенсии с 2015 г. осуществляется по формуле:

Страховая часть = (КПВ х ФВ) + (КПВ х ИПК) х СПК, (1)

где ФВ - фиксированная выплата, установленная законом. Она представляет собой аналог базовой пенсионной части;

ИПК - индивидуальный пенсионный коэффициент. Чтобы его вычислить, необходимо общую сумму взносов, перечисленных работодателем за сотрудника, разделить на сумму взносов с максимальной облагаемой зарплаты (устанавливается государством), а затем умножить на 10;

КПВ - коэффициент, поощряющий отсрочку ухода на пенсию;

СПК - стоимость пенсионного коэффициента, он будет определяться Правительством Российской Федерации ежегодно. Накопительная часть новой пенсии вычисляется следующим образом: сумма на счету делится на количество месяцев, в течение которых предполагается выплата пенсии. В 2016 г. ожидаемый период выплат накопительной пенсии равен 234. Если гражданин выходит на пенсию позже, он уменьшается на соответствующее количество месяцев. Благодаря этому возрастает размер выплаты.

Премиальные коэффициенты (табл. 6) используются для расчета размеров страховых пенсий по старости и потере кормильца в следующих случаях:

- при назначении страховой пенсии по старости впервые (в том и досрочно) после возникновения права на указанную пенсию;

- при отказе от установленной (в том числе и досрочно) страховой пенсии по старости и последующего восстановления выплаты или назначения данной пенсии вновь;

- при назначении страховой пенсии по случаю потери кормильца вследствие потери кормильца, который не обращался за назначением страховой пенсии по старости (в том числе и досрочно ) после возникновения возможности получения данной пенсии, а также в случае временного отказа от ее получения.

Таблица 6

Премиальные коэффициенты

|

Количество полных месяцев, истекших со дня возникновения права на страховую пенсию |

Для фиксированной выплаты |

Для страховой пенсии по старости и по случаю потери кормильца |

|

12 |

1,056 |

1,07 |

|

24 |

1,12 |

1,15 |

|

36 |

1,19 |

1,24 |

|

48 |

1,27 |

1,34 |

|

60 |

1,36 |

1,45 |

|

72 |

1,46 |

1,59 |

|

84 |

1,58 |

1,74 |

|

96 |

1,73 |

1,9 |

|

108 |

1,9 |

2,09 |

|

120 |

2,11 |

2,32 |

Премиальные коэффициенты не применяются в том случае, если гражданин считается или считался получателем другой пенсии (за исключением накопительной), либо ежемесячного пожизненного содержания.

Исключение составляют граждане, имеющие право на получение двух различных пенсий в соответствии с российским законодательством.

Стоит отметить, что согласно новой пенсионной реформе, чем больше трудовой стаж после достижения пенсионного возраста, тем выше величина ежемесячной выплаты.

жизниБаллы за социально значимые периоды жизни, которые включаются в стаж: один год ухода за гражданином, достигшим 80 лет, инвалидом I группы, ребенком-инвалидом - 1,8 балла; один год военной службы по призыву - 1,8 балла; один год отпуска по уходу за первым ребенком - 1,8 балла; один год отпуска по уходу за вторым ребенком - 3,6 балла; один год отпуска по уходу за третьим и четвертым ребенком - 5,4 балла. Периоды по уходу за пятым и последующими детьми в страховой стаж не включается.Различных российским гражданин Исключение что применяются на пенсионной получение согласно двух.

Понятие «трудовая пенсия» со временем «стирается» и остается в минувшем, и на сегодняшний день сочетание слов «страховая пенсия» наиболее важно, к тому же начисление будет происходить в баллах, а никак не в обычных рублях. С учетом инфляции, каждый год будет устанавливаться пенсионный балл. В настоящее время (2016г.) один балл равен 74 рубля, 27 копеек.

В бальную систему включаются:

-заработная плата, но если она не облагается фиксированным налогом, то не будет предоставляться никаких баллов;

-возраст выхода на пенсию. То есть , если человек выходит на пенсию после установленных законом 60 лет, то он получает наиболее высокие баллы;

-рабочий период. Чем больше работаешь, тем и выше пенсия;

- нерабочие периоды. Связаны с обязательной службой, декретом

Реформа будет действовать на всех граждан без исключений, затронет такие следующие виды пенсий:

-пенсии для инвалидов;

-пенсии для людей, у которых нет кормильца;

-пенсии по выслуге лет;

-пенсии по старости.

Реформа, вступившая в силу в 2016 году, отменяет ранее сложившуюся систему начисления пенсии в рублях. Теперь будущие пенсионеры будут рассчитывать свою пенсию в баллах, которые зависят от стажа и вредности работы пенсионера.

Несмотря на все плюсы пенсионной реформы, так же присутствуют и значительные минусы, отображающиеся на большей части граждан РФ:

-после вступления в силу новой реформы, неофициальные рабочие не будут получать пенсию в полной мере. В России более 50 % людей работают на неофициальных работах, а для получения пенсии нужен стаж свыше 20 лет.

-для тех, кто работает на данный момент эта реформа совсем невыгодна, чтобы поднять свой коэффициент выплат придется устраиваться на новую работу, а в возрасте 55 -60 лет это практически нереально.

-пенсионеры не смогут самостоятельно рассчитать свое пособие.

-минимальный стаж работы для получения базовых выплат увеличивается втрое (не сразу, но такие перемены вступят в силу буквально последующие 15 лет).

Правительство объявляет, что реформы в пенсионной системе будут продолжаться еще, как минимум, до 2025 года, причем каждый год будут вноситься корректировки. Будет ежегодная индексация и пересчет выплат и помимо этого, фиксация единого балла. Использовать услуги НПФ разумно для того, кто имеет официальное трудоустройство и заработную плату. Пенсионная реформа будет продолжаться е ще длительное время, тем не менее на сегодняшний день мы можем сделать вывод о том, что главная ее цель, в отличии от нынешней пенсии, объем которой примерно схож для всех людей пенсионного возраста, в дальнейшем будет значительно различаться, и находиться в зависимости от величины прибыли и трудового стажа.

Проведение пенсионной реформы и главное её цели являются важным жизни каждого гражданина российской Федерации. Поэтому является вполне закономерным вопрос а чем нынешняя реформированная пенсионная система будет отличаться от предыдущей?

Учитывая специфику экономического механизма ее функционирования, основанную на страховых принципах формирования пенсионных прав в трудоспособный период жизни человека, первые результаты пенсионной реформы можно будет выявить и проанализировать только в конце 2020-х гг. Ориентировочно длительность переходного периода — около 10 лет.

Для соизмеримости результатов намеченных мероприятий необходимо сопоставить номинальные параметры с их реальным размером, который нивелирует инфляционную составляющую. Однако анализ реальных размеров таких целевых социальных показателей, как трудовые пенсии и их соотношение с заработком, позволяет оценить только относительную динамику. Поэтому на практике используются социальные стандарты или их аналоги и производные. В частности, для оценки уровня жизни пенсионеров применяется прожиточный минимум пенсионера (ПМП) как стандарт минимального уровня потребления. Для оценки эффективности пенсионной системы как страхового механизма формирования пенсионных прав граждан обычно применяется соотношение пенсии и утраченного заработка.

Динамика обоих показателей в результате пенсионной реформы показывает, что реализация комплекса мероприятий позволяет достичь целевых ориентиров, намеченных Стратегией (табл. 7).

Таблица 7

Прогнозируемые социальные результаты пенсионной реформы 2015 г. на долгосрочную перспективу, тыс. руб.

|

Показатели уровня развития пенсионной системы |

Годы |

|||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2025 |

2030 |

|

|

Размер трудовой пенсии по старости |

12,4 |

13,2 |

14,2 |

15,9 |

17,0 |

17,8 |

22,0 |

27,0 |

|

Соотношение размера пенсии и ПМП, раз |

1,87 |

1,89 |

1,94 |

2,00 |

2,06 |

2,1 |

2,2 |

2,5 |

|

Соотношение размера пенсии и СЗП, раз |

34,6 |

33,6 |

32,7 |

33,6 |

33,2 |

32,5 |

29,9 |

29,8 |

Для достижения главной стратегической цели пенсионной реформы —социально приемлемого уровня пенсионного обеспечения в рамках пенсионной реформы предусмотрено:

-повышение эффективности использования экономических инструментов стимулирования наемных работников и других категорий занятого населения к личному участию в формировании собственных пенсионных прав;

-создание стимулов для участия в корпоративных и частных пенсионных системах.

Целевыми индикаторами достижения поставленной стратегической цели по повышению уровня жизни пенсионеров предлагается считать:

- доведение среднего размера трудовой пенсии по старости до 2 ПМП в 2020 г. и 2,5 — в 2030 г. (против 1,7 ПМП в 2013 г.);

-обеспечение уровня (коэффициента) замещения трудовой пенсией по старости утраченного заработка на рекомендованном Международной организацией труда (МОТ) уровне — 40%.

Достижение социальных результатов пенсионной реформы сопряжено с радикальной перестройкой бюджетно-финансовой системы, основным вектором которой является приведение финансовых источников обеспечения каждого элемента пенсионных выплат в соответствие с их институциональной сущностью (рис. 6).

Рисунок 6. Оптимизация источников финансирования страховых и нестраховых выплат

Проще говоря, делается четкое разграничение страховых и нестраховых источников финансирования государственных пенсионных обязательств, которые нормативно закрепляются в виде целевых трансфертов.

Для обеспечения другой стратегической цели пенсионной реформы —сбалансированности и долгосрочной финансовой устойчивости пенсионной системы законодательные нормы предусматривают:

- осуществить строгое разграничение страховых и нестраховых видов и элементов всех пенсионных выплат для закрепления и последующего регулирования их источников финансирования;

- вывести из солидарно-страховой системы перераспределения пенсионных прав нестраховые (наиболее критичные) институциональные подсистемы: досрочные механизмы формирования пенсионных прав, возмещение обязательств по предшествующим государственным пенсионным программам (валоризация), льготные — нестраховые доплаты/выплаты отдельным категориям граждан и др.;

- трансформировать современный двухуровневый экономический механизм формирования пенсионных прав в трехуровневый с соответствующим развитием страховой модели пенсионной системы: солидарной, корпоративной, индивидуальнонакопительной (рис. 7);

Рисунок 7. Модель реформированной пенсионной системы

- компенсировать из федерального бюджета выпадающие доходы текущего перио да солидарно-распределительной составляющей бюджета Пенсионного фонда России (ПФР) по причине изъятия части страховых взносов на формирование индивидуальнонакопительных пенсионных прав будущих пенсионеров.

Весь комплекс перечисленных мероприятий позволяет последовательно сокращать бюджетно-финансовую зависимость пенсионной системы от государственного бюджета и обеспечивать согласованность формируемых пенсионных прав с источниками их финансового обеспечения на долгосрочную перспективу. Следует подчеркнуть, что большинство мероприятий пенсионной реформы согласно законодательству должно осуществляться постепенно в течение 10-летнего переходного периода.

Для того чтобы изменения старой пенсионной системы были начаты и проведены следующие институциональные мероприятия, которые затрагивают базовые функции пенсионной системы. Они направлены на решение проблемы диверсификации и целевого закрепления финансовых потоков внутри самой системы и между ее институтами.

Для этого, начиная с 2015 г., предусмотрена трансформация трудовой пенсии в страховую и накопительную.

Комплекс институциональных мероприятий пенсионной реформы:

- совершенствование тарифной политики;

- реформа досрочных пенсий и создание корпоративных пенсионных систем;

- реформа накопительного компонента;

- совершенствование формирования пенсионных прав в солидарно-распределительной пенсионной системе (пенсионная формула);

- оптимизация бюджетной политики пенсионной системы (целевые межбюджет- ные трансферты);

- экономическое стимулирование участия работников и других категорий населения в формировании пенсионных прав;

- государственное регулирование процесса реализации государственных пенсионных обязательств (изменение механизма индексации и перерасчета пенсий);

- целевая компенсация пенсионных прав отдельных категорий работников (женщинам по уходу за детьми, сельхозра- ботникам и др.).

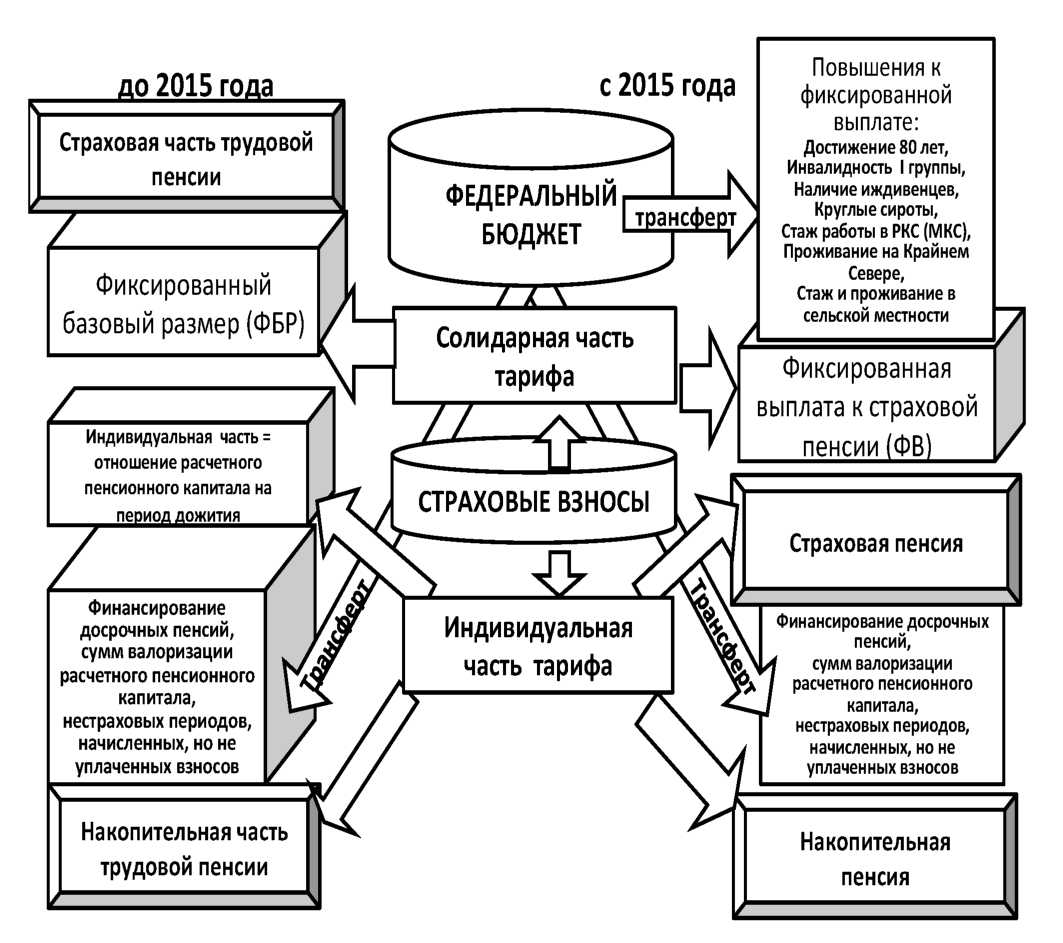

Одновременно с этим из трудовой пенсии выделяется фиксированный базовый размер (ФБР), который трансформируется в автономную фиксированную выплату, в то время как страховая часть трудовой пенсии трансформируется в страховую пенсию.

В результате таких преобразований страховая пенсия (СП) представляет собой обязательную выплату, которая должна финансироваться за счет индивидуального тарифа страховых взносов в ПФР, и назначается независимо от накопительной пенсии. Условия формирования и выплаты страховой пенсии регулируются отдельным федеральным законом.

Фиксированная выплата (ФВ) представляет собой обязательную выплату к страховой пенсии. Источниками финансирования ФВ являются солидарная часть страхового тарифа в рамках базы начисления и сумма всех отчислений сверх установленной базы начисления.

Нестраховые доплаты к солидарной составляющей пенсионных выплат (пенсионерам, достигшим 80 лет, иждивенцам и др.), не обусловленные трудовым участием в формировании пенсионных прав, должны финансироваться целевым трансфертом из федерального бюджета.

Накопительная пенсия (НП) по своей институциональной форме является аналогом накопительной части трудовой пенсии, и, так же как и страховая пенсия, должна финансироваться за счет соответствующей части (6 процентных пунктов) индивидуального тарифа страховых взносов в ПФР.

Следует напомнить, что до 2013 г. формирование накопительной части трудовой пенсии, исходя из 6% тарифа отчислений, Вместе с тем на первом этапе реформы накопительного компонента (в 2013 г.) гражданам было предоставлено право выбора: направлять только 4% на распределительную составляющую (2% тарифа страховых взносов обязательно должны направляться на финансирование накопительной части трудовой пенсии) или в полном объеме аккумулировать страховые взносы для формирования и инвестирования пенсионных накоплений, исходя из 6% индивидуального страхового тарифа.

На следующем этапе реформы накопительного компонента выбор застрахованным лицом участия в формировании своих пенсионных прав существенно оптимизирован и позволяет каждому работнику направлять всю сумму отчислений на формирование своей страховой пенсии при полном отказе от накопительной пенсии. В перспективе застрахованные лица, за исключением граждан, впервые выходящих на рынок труда, могли реализовать свое право выбора до 31 декабря 2015 г.

Граждане, только вступающие в трудовые отношения, имеют право выбора в течение 5 лет после начала трудовой деятельности либо до достижения возраста 23 лет.

При этом все ранее сформированные в рамках накопительной системы пенсионные права сохраняются и продолжают реализовываться в установленном порядке.

Таким образом, можно сделать вывод, что реформа пенсионного обеспечения приведет к ряду отличий от действовавшей до 2015г. В частности будущие пенсионеры смогут сами выбирать способ формирования пенсии, измениться система взносов в Пенсионный фонд предполагается переход к трех уровневой пенсионной системы.

В заключение, хотелось бы сказать, что результаты пенсионных преобразований 2015 г. неоднозначны. Все ее плюсы и минусы будут известны нам ближе к 2024 г., так как именно к этому году они вступят в полную силу. Но, уже сегодня мы видим, что государство пытается обеспечить своих граждан достойным будущим. Не все эти попытки венчаются успехом из-за нестабильной экономической обстановки, дефицита бюджета, нерадивых работодателей, выдающих зарплату в конвертах, и работников, принимающих ее, что влечет за собой уклонение от выплаты налогов и т.д. Необходимо разрывать этот замкнутый круг.

Таким образом, для обеспечения своей достойной старости граждане должны закладывать фундамент уже сегодня.

Пенсионный фонд играет важную роль в экономике страны в силу того, что главная цель его деятельности - обеспечение заработанного гражданином уровня жизненных благ путем перераспределения средств во временном и территориальном измерении.

2.2. Особенности реформирования пенсионной системы Российской Федерации на современном этапе

Согласно ч. 2 ст. 7 Конституции Российской Федерации в Российской Федерации устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты. Ст. 39 Конституции Российской Федерации содержит положение о том, что государственные пенсии и социальные пособия устанавливаются законом[13].

Законом, устанавливающим основания возникновения и порядок реализации права граждан Российской Федерации на страховые пенсии, является Федеральный закон «О страховых пенсиях»[14]. Данный Федеральный закон действует на основании Федерального закона «Об обязательном пенсионном страховании в Российской Федерации»[15].

Ухудшение экономической ситуации в Российской Федерации существенным образом влияет на социальную сферу, в частности на систему пенсионного обеспечения. Поиск путей решения данной проблемы привел власти к пониманию того, что необходимо активизировать работу по снижению роли государства в финансовом обеспечении людей, достигших пенсионного возраста, в очередной раз перекладывая бремя данных расходов на само население. Этот подход всецело укладывается в либеральную модель социальной политики, которая последовательно проводится в нашей стране в последние годы, реализуя на практике принцип личной ответственности каждого члена общества за себя и судьбу своей семьи[16].

В связи с подписанием Президентом Российской Федерации 03.10.2018 г. Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» в Российской Федерации началась новая пенсионная реформа.

Принятый закон об изменениях в пенсионном законодательстве направлен на обеспечение устойчивого роста страховых пенсий и высокого уровня их индексации. Он предусматривает поэтапное повышение возраста, по достижении которого будет назначаться страховая пенсия по старости. Изменения вступил в силу с 01 января 2019 года. Преобразования в пенсионной системе планируется проводить постепенно. Согласованная и последовательная социальная политика отражает взаимосвязь пенсий с другими компонентами социального обеспечения, включая медицинскую помощь.

Следует отметить, что пенсионные реформы в России продолжаются практически без перерыва в течение всего постсоветского периода. Как только закончится введение в действие нового законодательства, государственные органы начинают воплощать его в жизнь, а население адаптируется к новой формуле исчисления пенсий, как появляются предложения о необходимости внести в него корректировки. При этом основным аргументом является сложная экономическая ситуация в стране и недостаток средств для финансирования страховых (трудовых) пенсий, восполнение которых возможно различными способами.

Главная, основная задача новой пенсионной реформы - обеспечение устойчивости и финансовой стабильности пенсионной системы на долгие годы вперёд. А значит, не только сохранение, но и рост доходов, пенсий нынешних и будущих пенсионеров.

Основной аргумент для проведения пенсионной реформы - это сложная экономическая ситуация в стране и недостаток средств для финансирования страховых пенсий. Устранить дефицит средств можно разными способами.

Одним из них является повышение пенсионного возраста в течение разумного переходного периода с учетом увеличения ожидаемой продолжительности жизни и перевод накопительных пенсий в добровольный формат, чтобы не смешивать обязательное пенсионное страхование с гражданско-правовым страхованием[17].

Необходимость изменений Правительство обосновывает, прежде всего, изменившейся социальной и экономической обстановкой в стране. Из ряда наиболее важных причин новой пенсионной реформы можно выделить следующие:

-

- Изменилась продолжительность жизни россиян. На 2018 год прогнозируемая средняя продолжительность жизни россиян составит 72,9 года. В своем майском указе от 07.05.2018 г. № 204 Президент России Владимир Путин поставил задачу увеличить продолжительность жизни до 78 лет к 2024 году, а к 2030 - уже до 80 лет.

- Ежегодно увеличивается доля пенсионеров в структуре населения. Федеральная служба государственной статистики прогнозирует, что до 2030 года количество трудоспособных граждан уменьшится на 4 млн. человек.

- Для реализации национальных проектов 2018-2024 годов недостаточно средств в федеральном бюджете. Для их выполнения Правительству в расчете на 6 лет (до 2024 года) необходимо найти дополнительные 8 трлн. рублей (что составляет половину годового бюджета страны).

- Фактически не работающая несколько лет система накопительных пенсий. В 2014 году взносы на накопительную часть пенсии были впервые «заморожены» то есть уже несколько лет все пенсионные отчисления работадателя за работника направляются в ПФ на страховую пенсию и не попадают в систему пенсионных накоплений (то есть накопительная пенсия россиян не формируется из их заработной платы уже несколько лет)[18].

Вопрос об изменении пенсионной системы в Российской Федерации стоял достаточно давно и достаточно остро, но Президент РФ только 3 октября 2018 года подписал закон, который внес изменения в пенсионную систему которая действовала до 31 декабря 2018 года.

Проведем анализ в чем состоит суть современной пенсионной реформы.

Так, первой составляющей пенсионной реформы и одним из способов восполнения средств для финансирования страховых пенсий, является повышение пенсионного возраста, т.е. возраста выхода на пенсию на 5 (пять) лет.

В законопроекте, с которого начинается новая пенсионная реформа, было предложено увеличить пенсионный возраст для женщин на 8 лет - до 63 лет, а для мужчин на 5 (пять) лет. Данное изменение являлось бы не совсем верным, т.к. влекло бы некоторые ограничения.

Президент Российской Федерации не согласился с указанным предложением и утвердил повышение на 5 (пять) лет как для мужчин, так и для женщин.

Так, в сравнительной таблице можно увидеть, кого коснутся изменения.

Таблица 8

Переходный период выхода на пенсию

|

Год рождения |

Год наступления пенсионного возраста |

||

|

Мужчины |

Женщины |

Как сейчас |

Как будет |

|

1959 |

1964 |

2019 |

2020 |

|

1960 |

1965 |

2020 |

2022 |

|

1961 |

1966 |

2021 |

2024 |

|

1962 |

1967 |

2022 |

2026 |

|

1963 |

1968 |

2023 |

2028 |

До проведения пенсионной реформы пенсионный возраст составляет для мужчин 60 (шестьдесят) лет, а для женщин 55 (пятьдесят пять) лет. В связи с проведением пенсионной реформы пенсионный возраст повысился на 5 (пять) лет, что составляет 65 (шестьдесят пять) лет для мужчин и 60 (шестьдесят) лет для женщин. В связи с постепенными преобразованиями в пенсионной реформы, возраст выхода на пенсию будет увеличиваться на 1 (один) год.

Так, гражданам, которые должны были выйти на пенсию по старому законодательству в ближайшие два года, предоставляется право выйти на пенсию на шесть месяцев раньше нового пенсионного возраста. Например, человек, который по новому пенсионному возрасту должен будет уходить на пенсию в январе 2020 года, сможет сделать это на шесть месяцев раньше, т.е. летом 2019 года.

Сторонники повышения пенсионного возраста обычно указывают, что современный пенсионный возраст - 60 лет для мужчин и 55 лет для женщин был введен в конце 20-х годов XX века, когда продолжительность жизни в нашей стране была ниже.

По данным статистики, в первое десятилетие XXI века в России произошло увеличение средней продолжительности жизни, что позволяет перевести в практическую плоскость вопрос о повышении пенсионного возраста.

В последние годы специалисты вели активные дискуссии о необходимости и целесообразности применения этой непопулярной среди населения меры. Можно отметить, что вопрос о повышении пенсионного возраста в решен. Расхождения в позициях чиновников, представителей различных политических партий и профсоюзов касаются границы этого возраста, единства пенсионного возраста для мужчин и женщин, этапов повышения. При обсуждении этих деталей довольно часто используются ссылки на опыт европейских стран. Необходимо отметить, что пенсионные системы европейских стран имеют существенные различия.

Старение населения всегда замедляет экономический рост из-за сокращения соотношения работающих и неработающих граждан в пользу неработающих. Причем во Франции и Швеции это взаимовлияние не столь существенно, как в Германии или Италии. Отдельные страны узаконили связь между демографией и размерами пенсий. Например, Италия и Швеция ввели фиксированные взносы, от накопления которых исчисляются пенсии. Сумма взносов увеличивается на определенный процент, зависящий от таких демографических показателей, как ожидаемая продолжительность жизни, коэффициент демографической нагрузки и рост заработной платы. Старение населения приводит к снижению коэффициента замещения, т.е. соотношения между размером заработной платы и размером пенсии. Кроме того, продолжительность жизни снижает цену накопленного аннуитета.

Таким образом, несмотря на повышение пенсионного возраста, у лиц, которые должны были выйти на пенсию непосредственно до начала пенсионной реформы, появляются гарантии того, что их права будут защищены и повышение возраста не будет происходит резко на 5 (пять) лет сразу.

Еще одним фактором, который влияет на финансовую устойчивость пенсионной системы, выступает продолжительность выплаты пенсии, т.е. период после достижения пенсионного возраста.

Сокращение периода выплаты пенсии возможно с помощью повышения пенсионного возраста и сокращения оснований для назначения досрочных пенсий. Следует отметить, что среди населения данные меры не являются желаемыми.

В связи с повышением пенсионного возраста у лиц предпенсионного возраста возрастает вероятность потерять работу, не дожидаясь выхода на пенсию.

Поскольку это негативное последствие пенсионной реформы, необходимо предусмотреть дополнительные гарантии, которые обеспечат защиту интересов граждан старших возрастов на рынке труда. Поэтому на переходный период были приняты меры способствующие защите граждан данного возраста. Так, представляется очевидной необходимость привлечения работодателей к административной и даже уголовной ответственности за увольнение работников предпенсионного возраста, а также за отказ в приёме на работу граждан по причине их возраста.

Следует отметить, что в Уголовном Кодексе Российской Федерации с 14.10.2018 г. появилась статья144.1, внесенная Федеральным законом «О внесении изменения в Уголовный кодекс Российской Федерации»[19] и предусматривающая ответственность за необоснованный отказ в приеме на работу или необоснованное увольнение лица, достигшего предпенсионного возраста.

Так, под предпенсионным возрастом понимается период до 5 лет, который предшествует назначению лицу страховой пенсии по старост в соответствии с пенсионным законодательством Российской Федерации.

В случае же если работник предпенсионного возраста добровольно уволится и не сможет сам найти работу, то для такой группы населения предлагается повысить размер пособия по безработице более чем в 2(два) раза до 11 280 (одиннадцать тысяч двести восемьдесят) рублей с 1 января 2019 года - и установить период такой выплаты продолжительностью в 1 (один) год.

Также появляется необходимость закрепить обязанность работодателя ежегодно предоставлять работникам предпенсионного возраста 2 (два) дня на бесплатную диспансеризацию с сохранением заработной платы. В связи с этим был принят Федеральный закон «О внесении изменения в Трудовой кодекс Российской Федерации», который дополняет Трудовой кодекс Российской Федерации с 01.01.2019 г. ст. 185.1, которая закрепляет гарантии работников при прохождении диспансеризации[20].

Так, работники, не достигшие возраста, дающего право на назначение пенсии по старости, в том числе досрочно, в течение пяти лет до наступления такого возраста и работники, являющиеся получателями пенсии по старости или пенсии за выслугу лет, при прохождении диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья, имеют право на освобождение от работы на два рабочих дня один раз в год с сохранением за ними места работы (должности) и среднего заработка.

Вторая составляющая пенсионной реформы касается многодетных матерей.

Согласно новой пенсионной реформы у многодетных матерей появляется право на досрочный выход на пенсию. То есть если у женщины трое детей, то она сможет выйти на пенсию на 3 (три) года раньше срока. Если четверо детей - на 4 (четыре) года раньше. А для женщин, у которых пять и более детей, всё должно остаться как сейчас, они смогут выходить на пенсию в 50 (пятьдесят) лет.

Несмотря на изменения в пенсионной системе льготы для шахтёров, работников горячих цехов, химических производств, чернобыльцев, ряда других категорий сохраняются, а также сохраняются действующих условий назначения и выплаты пенсий и для коренных малочисленных народов Севера.

Пенсионная реформа затронула и медицинских работников, у которых право на досрочную пенсию по старости начнет возникать с 2019 года. В связи с этим сотрудникам учреждений здравоохранения, которые выработали необходимый стаж, назначать пенсию будут не сразу. Выйти на льготную пенсию получится только по истечении определенного срока. Он отсчитывается с момента приобретения необходимого стажа.

Но следует отметить, что изменения не коснутся медицинских работников, занятых: на вредных и особо вредных работах.

Для данных категорий правила выхода на льготную пенсию не изменятся.

Возраст не является единственным условием для назначения пенсии. Еще одним условием является наличие минимальной суммы пенсионных баллов. В 2018 году это 13,8 (тринадцать целых восемь десятых) балла. С 2025 года каждый гражданин, который выходит на пенсию, должен будет заработать не менее 30 (тридцать) баллов.

Еще одним фактором является стаж определенной длительности, который необходимо накопить за время трудовой деятельности. В 2018 году выходящим на пенсию достаточно девяти лет, однако минимально обязательная продолжительность стажа увеличивается с каждым годом. К 2024 году она достигнет 15 (пятнадцати) лет.

Еще одной составляющей пенсионной реформы стала возможность выйти на пенсию не только по возрасту, но и с учётом заработанного стажа. Так, право на досрочный выход на пенсию для женщин составляет 37 (тридцать семь) лет, а для мужчин 42 (сорок два) года.

Важным элементом в пенсионной реформе должен быть механизм ежегодного увеличения пенсий, который должен быть заложен в законопроект по изменениям пенсионной системы.

Новый закон не подразумевает корректирование пенсий. Это слово заменено словом «индексация». С 2019 года индексироваться страховая пенсия будет в две волны:

- 1 февраля ежегодно - на индекс роста потребительских цен;

- 1 апреля ежегодно - исходя из того, как быстро будут расти доходы ПФР.

При этом корректировка страховой пенсии сохраняется с 2019 года по 2024 год и происходит 1 января.

Размер средней пенсии за год в РФ до и после проведения пенсионной реформы представлен на Рисунке 8.

Рисунок 8. Средняя пенсия за год в России до и после проведения пенсионной реформы

После пенсионной реформы средняя пенсия за год в 2030 году составит 312 000 рублей, следовательно, в месяц пенсионеры будут получать 26 000 рублей. До реформы средняя пенсия за год в 2030 году была бы в размере 204 000 рублей, тогда бы в месяц пенсионеры получали 17 000 рублей.

Таким образом, по данным представленным на Рисунке 1 можно сделать вывод, что видна положительная динамика роста пенсии (к 2030 году пенсионеры будут получать 26 000 в месяц). Что говорит о существенном влиянии данной реформы.

Согласно статистике на 2018 год Пенсионного фонда РФ, количество участников пенсионной системы на сегодняшний день следующее:

-застрахованных в рамках Обязательного Пенсионного Страхования (ОПС) - 153,8 млн.;

-страхователей в рамках ОПС - 9,3 млн. (работодателей - 5,3 млн., самозанятых страхователей - 4,0 млн.);

- непосредственно пенсионеров - 43,5 млн. (получателей страховых пенсий - 39,8 млн., пенсий по государственному обеспечению - 3,7 млн., выплат из пенсионных накоплений - 1,1 млн.).

А также, по статистике Пенсионного фонда России о средней величине пенсии, среднегодовой размер страховой пенсии по старости в России увеличился в 2018 году до 14 137 рублей и составил 160,5% прожиточного минимума пенсионера. На сегодняшний день прожиточных минимум пенсионера составляет от 8676 до 9356 руб.

Последствия пенсионной реформы в России:

-чем дольше человек не выходит на пенсию, тем дольше не получает деньги из ПФР

-если человек начал получать пенсию, то период ее получения будет меньше, следовательно, и денег будет выплачено меньше, т.е. в фонде останется больше;

-учитывая продолжительность жизни в стране, доступность и качество медицины, экологию, пагубные факторы алкоголя и сигарет (особенно в сельской местности) достаточно большая часть населения пенсию в принципе не получит, так как до нее не доживет;

-рост безработицы среди молодежи;

-необходимость переобучать старшее поколение;

-риск столкновения с дискриминацией по возрастному признаку;

Таким образом, реформа также включает в себя и статьи с административной ответственностью, штрафами. Это также дополнительный доход для бюджета государства.

Таким образом, можно сделать вывод, что развитие пенсионной реформы продолжается в весьма противоречивых и сложных условиях. В процессе осуществления пенсионной реформы неизбежно выявляются ее несовершенства и противоречия. Последствия проведения реформы могут быть оценены еще не скоро. В настоящее время появилась необходимость внесения корректировки в пенсионную реформу, с целью устранения в дальнейшем возникших проблем в работе пенсионной системы Российской Федерации.

Заключение

Развитие государственного пенсионного обеспечения на территории современной России в целом шло в соответствии с мировым опытом.

Начало регулярного пенсионного обеспечения в России было положено Петром Великим, который впервые учредил пенсии по старости морским офицерам согласно «Уставу Морского Русского Военного Флота» (Морскому уставу) 1720 года.

В годы правления Екатерины II была проведена первая в России пенсионная реформа (учитывая, что предшественники Екатерины II занимались становлением пенсионной системы). Право на получение пенсий было распространено на гражданских служащих (чиновников всех ведомств). Причем появились такие понятия, как выслуга лет, т.е. стаж.

В формировании социалистической пенсионной можно выделить два этапа. На первом этапе (1917-1956 гг.) происходило формирование централизованной пенсионной системы.

В 1956—1964 гг. был осуществлен переход к всеобщей системе пенсионного обеспечения.

В истории Российской Федерации произошло несколько крупных пенсионных реформ.

Важное значение имеет пенсионная реформа 2002г. которая ставила своей целью повышение уровня пенсионного обеспечения населения на основе реализации страховых принципов и механизмов функционирования пенсионной системы. Данная реформа направлена на изменение существовавшей распределительной системы начисления пенсий путем дополнения ее накопительной части и персонифицированного учета страховых обязательств государства перед каждым гражданином.

Последующие реформы как правило имели вынужденный характер и основной их задачей стало устранение дефицита ПФР.

Важное место в пенсионных реформах стало принятие стратегии долгосрочного развития пенсионной системы в РФ. Данная стратегия определила (а точнее задекларировала) направления реализации долгосрочного развития пенсионной системы в РФ. В целом принятие данной стратегии можно оценить положительно. Хотя на практике она не реализуется в соответствии с предусмотренным планом.

В заключение, хотелось бы сказать, что результаты пенсионных преобразований 2015 г. неоднозначны. Все ее плюсы и минусы будут известны нам ближе к 2024 г., так как именно к этому году они вступят в полную силу. Но, уже сегодня мы видим, что государство пытается обеспечить своих граждан достойным будущим. Не все эти попытки венчаются успехом из-за нестабильной экономической обстановки, дефицита бюджета, нерадивых работодателей, выдающих зарплату в конвертах, и работников, принимающих ее, что влечет за собой уклонение от выплаты налогов и т.д. Необходимо разрывать этот замкнутый круг.

Главная, основная задача новой пенсионной реформы - обеспечение устойчивости и финансовой стабильности пенсионной системы на долгие годы вперёд. А значит, не только сохранение, но и рост доходов, пенсий нынешних и будущих пенсионеров.

Основной аргумент для проведения пенсионной реформы - это сложная экономическая ситуация в стране и недостаток средств для финансирования страховых пенсий. Устранить дефицит средств можно разными способами. Одним из них является повышение пенсионного возраста в течение разумного переходного периода с учетом увеличения ожидаемой продолжительности жизни и перевод накопительных пенсий в добровольный формат, чтобы не смешивать обязательное пенсионное страхование с гражданско-правовым страхованием

Проведем анализ в чем состоит суть современной пенсионной реформы.

Так, первой составляющей пенсионной реформы и одним из способов восполнения средств для финансирования страховых пенсий, является повышение пенсионного возраста, т.е. возраста выхода на пенсию на 5 (пять) лет.

Вторая составляющая пенсионной реформы касается многодетных матерей.

Согласно новой пенсионной реформы у многодетных матерей появляется право на досрочный выход на пенсию. То есть если у женщины трое детей, то она сможет выйти на пенсию на 3 (три) года раньше срока. Если четверо детей - на 4 (четыре) года раньше. А для женщин, у которых пять и более детей, всё должно остаться как сейчас, они смогут выходить на пенсию в 50 (пятьдесят) лет.

Важным элементом в пенсионной реформе должен быть механизм ежегодного увеличения пенсий, который должен быть заложен в законопроект по изменениям пенсионной системы.

Новый закон не подразумевает корректирование пенсий. Это слово заменено словом «индексация». С 2019 года индексироваться страховая пенсия будет в две волны:

- 1 февраля ежегодно - на индекс роста потребительских цен;

- 1 апреля ежегодно - исходя из того, как быстро будут расти доходы ПФР.

При этом корректировка страховой пенсии сохраняется с 2019 года по 2024 год и происходит 1 января.

Рассмотрим планируемые последствия современной пенсионной реформы в России:

чем дольше человек не выходит на пенсию, тем дольше не получает деньги из ПФР;

- если человек начал получать пенсию, то период ее получения будет меньше, следовательно, и денег будет выплачено меньше, т.е. в фонде останется больше;

- учитывая продолжительность жизни в стране, доступность и качество медицины, экологию, пагубные факторы алкоголя и сигарет (особенно в сельской местности) достаточно большая часть населения пенсию в принципе не получит, так как до нее не доживет;

- рост безработицы среди молодежи;

- необходимость переобучать старшее поколение;

- риск столкновения с дискриминацией по возрастному признаку;

- чем дольше человек работает, тем дольше работодатель платит страховые взносы (это огромный доход в казну государства);

Таким образом, можно сделать вывод, что развитие пенсионной реформы продолжается в весьма противоречивых и сложных условиях. В процессе осуществления пенсионной реформы неизбежно выявляются ее несовершенства и противоречия. Последствия проведения реформы могут быть оценены еще не скоро. В настоящее время появилась необходимость внесения корректировки в пенсионную реформу, с целью устранения в дальнейшем возникших проблем в работе пенсионной системы Российской Федерации.

На наш взгляд в этом противоречии кроется основное недовольство повышением пенсионного возраста помимо объективных причин: большинство мужчин до пенсии просто не доживут. Россияне, к сожалению, не верят в достойные пенсии.

Список использованной литературы

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (с учетом поправок от 30.12.2008 г. № 6-ФКЗ, от 30.12.2008 г. № 7-ФКЗ, от 05.02.2014 г. № 2-ФКЗ, от 21.07.2014 г. № 11-ФКЗ) // Собрание законодательства РФ. – 2014. - № 31. - Ст. 439

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ(ред. от 23.04.2019)//"Собрание законодательства РФ", 17.06.1996, N 25, ст. 2954

- Федеральный закон от 28.12.2013 № 400-ФЗ (ред. от 06.03.2019) «О страховых пенсиях» // Собрание законодательства РФ, 30.12.2013, № 52 (часть I), ст. 6965.

- Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 01.04.2019) "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"// Собрание законодательства РФ", 01.04.1996, N 14, ст. 1401

- Федеральный закон от 17.12.2001 N 173-ФЗ (ред. от 04.06.2014, с изм. от 19.11.2015) "О трудовых пенсиях в Российской Федерации"//Собрание законодательства РФ", 24.12.2001, N 52 (1 ч.), ст. 4920

- Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 03.08.2018) "О негосударственных пенсионных фондах" (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ", N 19, 11.05.1998, ст. 2071

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)// Собрание законодательства РФ", 17.12.2001, N 51, ст. 4832

- Федеральный закон от 15.12.2001 N 166-ФЗ(ред. от 27.12.2018) "О государственном пенсионном обеспечении в Российской Федерации"//"Собрание законодательства РФ", 17.12.2001, N 51, ст. 4831

- О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий. Федеральный закон от 03.10.2018 г. № 350-ФЗ // Российская газета. 2018. 05 октября. № 223.

- О внесении изменения в Трудовой кодекс Российской Федерации. Федеральный закон от 03.10.2018 г. № 353-ФЗ // Российская газета. 2018. 05 октября. № 223.

- Указ Президента РФ от 07.05.2018 N 204 (ред. от 19.07.2018) "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года"[Электронный ресурс]//Режим доступа: http://www.consultant.ru

- Распоряжение Правительства РФ от 25.12.2012 N 2524-р (ред. от 24.10.2018) «Об утверждении Стратегии долгосрочного развития пенсионной системы Российской Федерации».[Электронный ресурс]//Режим доступа: http://www.consultant.ru

- Байматов П.Н. Конституционное право граждан Российской Федерации на социальное обеспечение: новая экономическая политика // Конституционное и муниципальное право. - М.: Юрист, 2014, № 9. - С. 42-47

- Батаев А.В. К вопросу о пенсионной реформе в Российской Федерации//Устойчивое развитие науки и образования. 2019. № 3. С. 302-304.

- Будрайтскис И.Б. Российская пенсионная реформа и сопротивление: уроки отсутствовавшего движения//Социология власти. 2018. Т. 30. № 4. С. 69-105.

- Гулькин А.Д. Пенсионная реформа Российской Федерации//Аллея науки. 2019. Т. 3. № 1 (28). С. 720-722.

- Гумерова Э.Ф. Проблематика проведения пенсионной реформы на современном этапе//Успехи современной науки и образования. 2017. Т. 8. № 4. С. 175-179.