Разработка регламента выполнения процесса «Разработка бюджетов» (Сущность процесса «бюджетирования» и его этапы)

Содержание:

ВВЕДЕНИЕ

Бюджетирование играет важнейшую роль в процессах планирования и контроля. Планы определяют цели и действия, необходимые для достижения поставленных целей. Бюджеты являются количественным выражением этих планов, установленным натуральном или стоимостном выражении, или в обоих одновременно. При использовании для планирования бюджетирование – это метод перевода целей и стратегии хозяйствующего субъекта в оперативном плане. Бюджеты также могут быть использованы в целях контроля. Контроль-это процесс установления стандартов и требований, получения обратной связи о фактическом выполнении, и проведения корректирующих воздействий всякий раз, когда фактические показатели значительно отличаются от плановых показателей.

Таким образом, бюджеты могут быть использованы для сравнения фактических результатов с запланированными результатами, и они (бюджеты) могут направить деятельность обратно на запланированный курс, если это необходимо. Бюджеты формируются из долгосрочных целей хозяйствующего субъекта; они формируют базис для операционной деятельности. Фактические результаты сравниваются с бюджетными данными посредством контрольных процедур. Это сравнение дает обратную связь (информацию), воздействуя на операционную деятельность и влияя на бюджетный процесс.

Актуальность регламентации процесса «разработка бюджета» для хозяйствующих субъектов, во-первых, связана с повышением уровня конкуренции между ними, а значит, необходимостью получения дополнительных конкурентных преимуществ, например за счет более эффективного управления финансами. Во-вторых, в каждого хозяйствующего субъекта существует необходимость изыскания внутренних резервов снижения затрат на производство, реализацию продукции, обоснования оптимальных уровней расхода финансовых средств, а также необходимость оптимизации налогообложения. В-третьих, в хозяйствующем субъекте появляется потребность в повышении ее инвестиционной привлекательности, так как инвесторы охотнее вложат деньги в хозяйствующий субъект с высоким уровнем менеджмента. Таким образом, решение данных задач связано прежде всего с совершенствованием системы управления. Процесс «разработка бюджета» является основой планирования и принятия управленческих решений в хозяйствующем субъекте, оценки всех аспектов ее финансовой состоятельности, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам хозяйствующего субъекта в целом.

Цель курсовой й работы – разработать регламент выполнения процесса «Разработка бюджета».

Исходя из поставленной цели, основными задачами работы являются:

- выявить сущность понятия «бюджет на хозяйствующем субъекте»;

- выделить этапы процесса бюджетирования на хозяйствующем субъекте;

- охарактеризовать процесс бюджетирования на хозяйствующем субъекте;

- разработать регламент процесса бюджетирования.

Предметом исследования является процесс «разработка бюджета».

Объектом исследования является общество с ограниченной ответственностью «БКЕ».

Работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

1.1. Сущность процесса «бюджетирования» и его этапы

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени[1].

Единой модели бюджетирования не существует – для каждого хозяйствующего субъекта разрабатываются индивидуальные схемы, учитывающие специфику хозяйствующих субъектов и их финансовые возможности.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности хозяйствующего субъекта. Как правило, потребность в профессиональном бюджетировании на хозяйствующем субъекте возникает, когда численность персонала хозяйствующие субъекты превышает 50-100 человек[2].

Представленный ниже перечень этапов процесса разработки – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой хозяйствующего субъекта, её ресурсами и масштабом[3].

Этап 1. Проектирование финансовой структуры.

Для начала необходимо разработать принципы бюджетирования хозяйствующего субъекта. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на хозяйствующем субъекте новой системы бюджетирования[4].

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности хозяйствующего субъекта и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов.

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном хозяйствующем субъекте:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов[5].

Это лишь примерный алгоритм распределения бюджетов – у каждого хозяйствующего субъекта будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики.

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью хозяйствующих субъектов и прочими бизнес-процессами.

Этап 4. Формирование регламента планирования.

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт на хозяйствующих субъектах.

В список необходимых документов входят: положение о финансовой структуре хозяйствующего субъекта, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у хозяйствующего субъекта возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам.

Этап 5. Составление операционного и финансового бюджета.

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Система бюджетирования сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность хозяйствующего субъекта более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли[6].

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям хозяйствующего субъекта . К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

1.2. Использование средств автоматизации для регламентации процесса «разработка бюджета»

Чтобы выстроить рабочую систему бюджетов на хозяйствующем субъекте, нужно рассматривать отдельные её элементы как индикаторы успешности и эффективности системы.

9 индикаторов организации процесса бюджетирования:

- Определить его цели и задачи.

Более конкретно определить цели может только руководитель хозяйствующего субъекта , опираясь на потребность в информации, необходимой для принятия решений по управлению компанией и ее финансами.

- Подобрать бюджеты, которые будут вестись на хозяйствующем субъекте.

Бюджетирование подразумевает наличие нескольких бюджетов. Но основных — два:

операционный (продажи, остатки товаров, закупки, различные расходы и другое);

финансовый, он рассчитывается от операционного (смета доходов и расходов, кассовая и другое).

Также на хозяйствующем субъекте может вестись вспомогательный бюджетный расчет, например, капитальных расходов или кредитный. А еще специальный, который зависит от специализации работы хозяйствующего субъекта.

- Определить источники информации.

Сбор информации – такой же важный этап, как и другие. Актуальная информация бесценна.

Для финансового планирования и бюджетирования собирается не только внутренняя информация хозяйствующие субъекты , но и внешняя, которая дает понимание о реалиях рынка и потребностях клиентуры.

Источники данных могут быть следующими:

- бухучет;

- статический учет;

- налоговые отчеты;

- акты проверок;

- другие источники данных, например, исследования и экспертизы;

- изменения в законодательстве и другие публикации властей;

- исследования аналитических контор;

- СМИ и реклама;

- отчетность конкурентов, партнеров и клиентуры.

- Определить исполнителей.

Должен быть составлен бюджетный регламент, в котором собраны все документы, касающиеся бюджетов. Он предписывает правила ведения смет для всех отделов компании, а также содержит формы применяемых документов, отчетов и т.д.

Процесс составления регламента очень ответственный и трудоемкий. После его готовности начинается процесс обучения персонала. От того, насколько грамотно и полно будет составлен регламент, зависит успех внедрения системы бюджетов на предприятии.

Рассчитывая показатели бюджета, используют нормативы и формы. Это очень удобно в работе, но их составление — достаточно щепетильный процесс.

Перед расчетом нормативов важно понять, насколько обосновано такое решение и действительно ли есть необходимость и целесообразность в их разработке.

Все составленные нормативы (или только основные) заносятся в таблицу.

- Обучить персонал.

- Спланировать бюджет на первый расчетный период.

Бюджеты неразрывно связаны с финансовым планированием и часто с управленческим учетом. Поэтому обычно программное обеспечение для автоматизации процесса является комплексным.

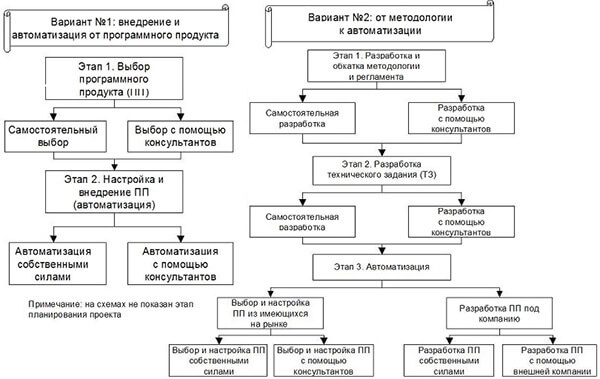

Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

Варианты автоматизации регламентации бюджетного процесса представлены на рисунке 1.1.

Рисунок 1.1 – Варианты автоматизации бюджетного процесса

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации, самое важное – не ошибиться с выбором программы.

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.

Такая ситуация может возникнуть вследствие неудачи с первым подходом, когда система бюджетов уже частично внедрена, но программный продукт не подошел и работать с ним неудобно и малоэффективно.

Во втором подходе наибольшее количество времени занимает этап сбора информации и ее подготовки, так как это будет выполняться вручную. Но гораздо больше шансов в итоге иметь четкую и эффективную систему финансового планирования.

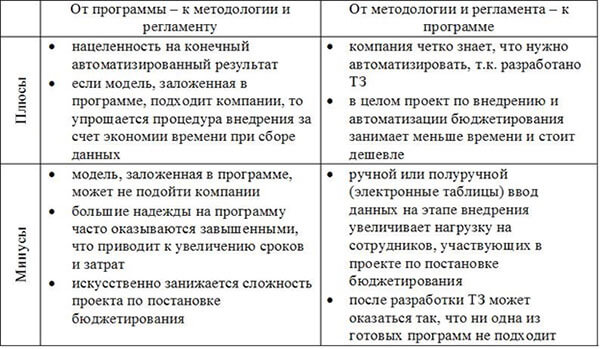

Преимущества и недостатки автоматизации бюджетного процесса представлены в таблице 1.1.

Таблица 1.1

Плюсы и минусы вариантов автоматизации бюджетного процесса

Учитывая сказанное выше, сложно рекомендовать первый подход к автоматизации в силу его «рискованности». Несмотря на то, что вторая схема выглядит гораздо сложнее, по итогу вы точно получите тот результат, который вам необходим.

Автоматизацию финансового планирования на предприятии можно выполнять самостоятельно при наличии подготовленных соответственным образом сотрудников.

Такой подход, безусловно, в разы дешевле. Но вот на практике оказывается, что без привлечения третьих лиц (финансовых консультантов, программистов) выполнение этой задачи занимает слишком много времени и трудовых ресурсов и может привести не туда, куда нужно.

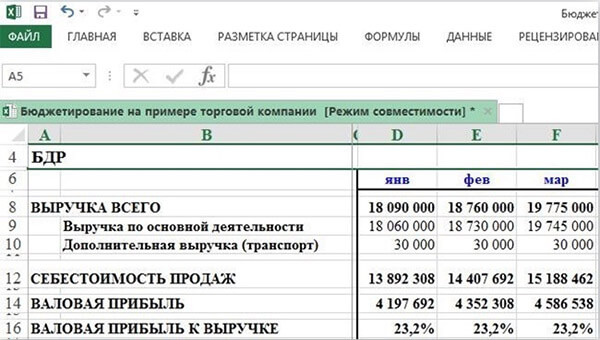

В России наиболее часто для автоматизированных расчетов используются программы Excel и 1С.

Бюджетирование в Excel. Работа в этой программе заключается в написании форм бюджетов и их связке с использованием формул и макросов.

Данная программа подойдет для малого бизнеса с простой структурой (как и показано в примере ниже). Для крупных компаний работа в Excel будет малоэффективной и запутанной.

Одним из основных недостатков данной программы является однопользовательский режим. Другие, достаточно существенные недостатки: доступность одинаковой информации для всех пользователей и сложности в консолидации информации.

На рисунке 1.2 представлена форма бюджета доходов и расходов:

Рисунок 1.2 – Форма бюджетирования в Excel

2. Бюджетирование в 1С. Для финансового планирования на предприятии чаще всего используют 1С «Финансист». Безусловно, эта программа гораздо эффективнее работает для бюджетов и финансового планирования, чем Excel.

Программа достаточно гибкая и дает возможность настроить подходящим образом формы бюджетов, их связь, сбор информации. Также есть очень удобная функция связи с внешними учетными системами для планирования и учета данных.

Если говорить конкретно про программу 1С «Финансист», то она предоставляет такие возможности:

- моделирование бюджетов;

- регистрация показателей по подразделениям;

- утверждение бюджета;

- коррекция и ее согласование;

- связь с внешними источниками информации;

- отчеты.

Ввод бюджета осуществляется через форму, принцип которой очень схож с таблицами в Excel, что очень упрощает работу при переходе от одной программы к другой.

На данный момент бюджетирование в 1С является наиболее приемлемым вариантом.

Во-первых, скорее всего, на вашем предприятии уже используются продукты 1С, и вы представляете, о каком софте идет речь.

Во-вторых, эта программа предоставляет достаточно гибкий и эффективный функционал за относительно небольшие деньги.

Таким образом, реализация бюджетного процесса заставляет менеджмент организации строить планы на будущее: формировать стратегические цели и направления развития, предвидеть будущие проблемы и разрабатывать политики работы компании в разных областях. В процессе разработки бюджетов менеджменту становится очевидным, какие возможности есть у предприятия и какие ресурсы могут быть использованы.

Бюджеты позволяют руководителям принимать более обоснованные решения. Они помогают менеджерам предвидеть возможные отклонения от плана, особенно отрицательные. Анализируя причины отклонений, менеджеры выявляют пути совершенствования деятельности компании в целях достижения установленных планов. Бюджеты устанавливают параметры, позволяющие контролировать использование ресурсов компании и организовывать систему мотивации сотрудников. Основополагающее значение для общего успеха бюджетной системы имеет контроль, который должен гарантировать принятие мер, направленных на достижение целей, установленных в стратегическом плане. Данные цели также служат для взаимосвязи личного плана сотрудника с общими планами компании в целях координации усилий.

Соответственно, все сотрудники могут быть в курсе собственной роли в достижении общих целей. Вот почему явная привязка бюджета к долгосрочным планам организации видится крайне важной. Таким образом бюджет это не ряд оптимистических сценариев, но набор конкретных планов по достижению сформулированных компанией целей. Бюджетирование ведет к повышению взаимодействия и координации деятельности различных областей и направлений деятельности организации, которые должны действовать сообща для достижения поставленных целей. Особенно возрастают роли процессов коммуникации и координации с ростом размеров и сложности организации.

1.3. Анализ процесса «разработка бюджета» в формате «как есть»

ООО «Буровая компания «Евразия» – одна из крупнейших независимых буровых компаний России по количеству пробуренных метров, занимающаяся бурением, строительством, ремонтом и реконструкцией нефтяных и газовых скважин всех назначений на лицензионных участках ПАО «ЛУКОЙЛ», ПАО «НК «Роснефть», ПАО «Газпром нефть», ПАО АНК «Башнефть», АО НК «РуссНефть» и других нефтегазовых компаний. ООО «БКЕ» входит в группу компаний Eurasia Drilling Company Limited (EDC).

За организацию системы бюджетирования в ООО «БКЕ» отвечает директор. Составлением бюджета занимается главный бухгалтер.

В ООО «БКЕ» составляются следующие бюджеты:

- бюджет доходов и расходов.

- бюджет движения денежных средств.

Бюджетирование в ООО «БКЕ» начинается с составления бюджета доходов и расходов.

Структура Бюджета доходов и расходов имеет следующий вид:

- доходная часть с отражением статей дохода по видам деятельности;

- расходная часть с отражением статей расхода по элементам затрат и себестоимости по видам деятельности;

- финансовый результат.

Формирование проекта Бюджета доходов и расходов также имеет ступенчатый характер.

Ответственные исполнители по статям доходов и расходов в соответствии с финансовой структурой направляют главному бухгалтеру заявку к разработанному регламенту, согласованную со структурными подразделениями.

Процесс бюджетирования хозяйствующего субъекта представлен в таблице 1.2.

Таблица 1.2

Процесс бюджетирования в ООО «БКЕ»

|

Процесс |

Подразделение, формирующее данные |

|

Формирование заявок по доходам и расходам на плановый период |

Все подразделения компании |

|

Формирование бюджета продаж |

Отдел продаж |

|

Внесение в бюджет обязательных платежей (налоги, заработная плата, энергоресурсы, аренда) |

Главный бухгалтер экономист |

|

Формирование лимитов по расходам на основании имеющихся плановых доходных показателей и обязательных платежей |

Главный бухгалтер совместно с руководителями подразделений |

|

Утверждение бюджета |

Генеральный директор, главный бухгалтер |

|

Формирование фактического бюджета |

Главный бухгалтер, экономист |

|

Проведение план-фактного анализа и защита у директора |

Генеральный директор, главный бухгалтер совместно с руководителями подразделений |

Бюджетная заявка должна содержать:

- плановую величину доходов и расходов по статьям;

- расшифровку по контрагентам (группам контрагентов) по статье с указанием количества и цены.

В настоящее время бюджетирование на хозяйствующем субъекте осуществляется с помощью пакета Office и в частности Microsoft Exel. Планирование полностью осуществляется в МЭ, а фактические данные по исполнению бюджета могут выгружаться из 1С 8, используемой на хозяйствующем субъекте.

Соответственно, по итогам анализа системы бюджетирования можно выделить преимущества и недостатки текущего метода.

Таблица 1.3.

Преимущества и недостатки текущего процесса разработки бюджета в управлении ООО «БКЕ»

|

Преимущества |

Недостатки |

|

Адаптируемость бюджета к меняющимся условиям |

Трудоемкий процесс |

|

Простота в обучении новых сотрудников к использованию форм |

Сложнее отслеживать отклонения по срокам формирования бюджета |

|

Бесплатный способ |

Высокая зависимость от человеческого фактора |

Таким образом, за счет отсутствия затрат на реализацию данного метода и возможность его адаптации к условиям в компании готовы преодолевать недостатки в виде трудоемкости и ненадежности, что снижает эффективность самого процесса бюджетирования.

ГЛАВА 2. РАЗРАБОТКА И ВНЕДРЕНИЕ РЕГЛАМЕНТА ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

2.1. Внедрение регламента «как должно быть»

Для внедрения системы бюджетирования существует возможность использования инструментов уже имеющейся в распоряжении хозяйствующего субъекта версии 1С.

«1C:Предприятие 8.3. Управление производственным предприятием» создает единое информационное пространство для отображения финансово-хозяйственной деятельности хозяйствующего субъекта, охватывая основные бизнес-процессы. В то же время четко разграничивается доступ к хранимым сведениям, а также возможности тех или иных действий в зависимости от статуса работников.

«1С:Предприятие 8.3. Управление производственным предприятием 8» предоставляет:

- руководству хозяйствующего субъекта и управленцам, отвечающим за развитие бизнеса, — широкие возможности анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности;

- работникам учетных служб хозяйствующего субъекта — средства для автоматизированного ведения учета в полном соответствии с требованиями законодательства и корпоративными стандартами хозяйствующего субъекта.

Для обеспечения участников бюджетного процесса оперативной и достоверной информацией необходимо использовать следующие информационные системы:

Автоматизированная система бюджетного управления и контроля 1С 8.3 Основной информационной системой для формирования бюджета является 1С 8.1. Необходимые для бюджета данные вводятся вручную, экспортируются из учетных систем или рассчитываются автоматически. Работа в «Бюджетирование» строится на основании настоящей Методики и Инструкций пользователей, являющихся неотъемлемой его частью.

Автоматизированная система управленческого учета 1 С 8.3 имеет несколько функциональных модулей.

Коммерческий модуль.

Используется для планирования производственной программы и учета фактических данных, связанных с деятельностью хозяйствующего субъекта. Планирование и учет ведутся на основании внутренних нормативных документов. Для обеспечения бюджетной модели данными в бюджетирование импортируется:

- факт продаж (цена, кол-во, стоимость);

- месячный план продаж (цена, кол-во, стоимость).

Бухгалтерский модуль.

Используется для ведения бухгалтерского учета на основании действующего законодательства и утвержденной учетной политики хозяйствующего субъекта, а так же иных внутренних нормативных документов. Для обеспечения бюджетной модели в бюджетировании импортируется следующие фактические данные:

- объем продаж;

- суммы и обороты по дебиторской задолженности;

- по списанию материалов;

- ценам на материалы;

- балансовым остаткам основных средств;

- выбытию основных средств;

- амортизационным отчислениям;

- оплаченным лизинговым платежам и залогам;

- кредиторской задолженности;

- оплаченным процентам по кредитам;

- суммам гашения основного долга по договорам кредита и заимствования;

- прочим затратам (по местам их возникновения).

Кадровый модуль.

Используется для ведения штатного расписания в разрезе организационной структуры хозяйствующего субъекта, ввода информации по тарифным ставкам, окладам, премиям и другим выплатам, учета фактических данных по заработной плате. Планирование и учет ведутся на основании действующего законодательства и утвержденного штатного расписания и иных внутренних нормативных документов. Для обеспечения бюджетной модели данными в бюджетирование импортируется:

- кол-во персонала в соответствии со штатным расписанием

- ставки

- факт фонда заработной платы

Структура бюджетной модели. В данном разделе описывается структура бюджетной модели Общества.

При этом необходимо исходить из того, что бюджетная структура Общества определяется особенностями его финансово-хозяйственной деятельности и утвержденной финансовой структурой.

Под «бюджетной моделью» понимается совокупность бюджетов, составляющих единое целое и направленных на решение конкретной управленческой задачи.

Модель годового планирования.

Модель годового планирования предназначена для осуществления планирования бюджетов Общества на следующий год.

Модель текущего планирования.

Модель текущего планирования предназначена для квартального, месячного планирования и перепланирования, отражения фактических данных, проведения план-фактного анализа.

Модель ретроспективы.

Модель ретроспективы предназначена для хранения данных за предыдущие годы. Передача данных осуществляется автоматически.

В рамках модели бюджетного управления должна быть обеспечена возможность параллельного ведения годового и текущего планирования, а так же преемственность входящих и исходящих данных между моделями годового планирования, текущего планирования, фактических данных и ретроспективного анализа.

Использование распределения (аллокации) при формировании финансового результата.

В данном разделе излагаются основные подходы по использованию баз распределения (аллокации) при формировании финансового результата в разрезе финансовой структуры Общества. Для каждого элемента финансовой структуры указывается перечень статей и базы распределения (аллокации), а так же последовательность и число этапов распределения.

В структуре бюджетной модели обычно выделяются виды бюджетов, например функциональные, операционные, вспомогательные и финансовые бюджеты. Данная классификация представлена на рисунке 2.1.

Классификация бюджетов

Операционные – формируются в экономическом отделе по основным параметрам

Финансовые – итоговые плановые и фактические бюджеты

Структурные – формируются в структурных подразделениях

Рисунок 2.1 – Классификация бюджетов при внедрении автоматизации в бюджетный метод

На практике не существует однозначной трактовки понятий данных видов бюджетов, однако в рамках принимаемого Положения приводимая классификация бюджетов по видам является единой для бюджетов всех уровней бюджетной системы Общества, разрабатывается «наименование подразделения» и согласовывается «наименование должности».

Каждый из этих видов бюджетов выполняет свою роль в процедурах бюджетного управления затратами. В Положении определяется последовательность составления и взаимосвязь видов бюджетов. Определяется роль и назначение каждого вида бюджетов в рамках бюджетного процесса, определяется взаимосвязь бюджетов с элементами финансовой и организационной структуры в виде проекций. Приводится перечень бюджетов относящихся к тому, либо иному виду бюджетов. Закрепляется ответственности по видам бюджетов руководителей структурных единиц компании. Определяются правила консолидации данных при формировании бюджетов более высокого уровня. Указываются методы разнесения затрат на элементы.

Этап сбора и регистрации данных обеспечивает:

- регистрацию первичных данных в подразделениях и службах компании на документах (в виде классификаторов статей затрат, справочников контрагентов…);

- подготовку первичных данных на машинных носителях.

Этап сбора и регистрации информации является наиболее трудоемким, оказывает влияние на уровень качества информации баз данных, а от производительности этого этапа зависит пропускная способность информационной системы. Основная проблема – перенос на машинные носители большого объема нормативно-справочной информации, являющейся основой любой информационной системы, а также информации первичных документов. Операции ввода данных должны выполняться в местах непосредственного возникновения первичной информации – формирования первичных документов силами конечных пользователей – работников страховых компаний. Это определяет большие трудозатраты и низкое качество информации (ошибки) и требует обучения пользователей.

Автоматизация обработки информации в информационных системах в на этапе сбора и регистрации предполагает:

- использование унифицированных и стандартизированных форм документов;

- представление нормативно-справочной информации деятельности в базах данных;

- контроль достоверности входной информации (на диапозон значений, по списку значений, по формату значений, соответствие значений реквизитов документов друг другу и др.).

2.2. Моделирование бизнес-процессов реализации регламента «разработка бюджета»

На рисунке 2.2 представлены типовые операции этапа сбора и регистрации первичной информации в информационной системе 1С в производственной деятельности.

Экономист, менеджер, бухгалтер

Подготовка справочников,

классификаторов

Ввод и контроль данных

БД

Экранная форма

Отчет

Рисунок 3.2 - Типовые операции этапа сбора и регистрации первичной информации для процесса «разработка бюджета»

Учитывая широкое распространение персональных вычислительных машин, ноутбуков, появление карманных персональных компьютеров и сотовой телефонной связи, интеграцию технологий ввода и передачи данных в информационных системах страховых организаций, следует отметить массовость участников обработки информации на этапе сбора и регистрации информации – менеджеры по продажам, менеджеры по снабжению, бухгалтера, экономисты, сотрудники финансового отдела, которые имеют достаточный уровень информационной культуры и навыков работы с информационными технологиями.

Процесс формирования состоит из следующих этапов:

- сотрудник отдела продаж, закупок, бухгалтерии, казначейства, экономического отдела на основании первичных данных, выбирает нужный Справочник и заности имеющуюся информацию.

- сотрудник экономического отдела на основании внесённых данных, выбирает нужный отчет из Справочника «Бюджеты»;

- затем из Справочника «Отчеты» выбирается тип бюджета (плановый, фактический, план-факт) ;

- затем модуль информационной системы формирует данный отчет, который попадает в Таблицу «Отчет по бюджету» ;

- далее формируются результатные документы. На основании Справочника «Отчеты» и Таблицы «Отчет по бюджету» экономист получает нужную информацию по бюджету.

Характеристика результатной информации.

Выходящими документами являются:

Программа 1С «Бюджетирование» (используется внутри программы 1С 8) включает в себя следующие основные функциональные модули:

- «Справочники».

- «Бюджетные операции».

- «Анализ и отчетность».

- «Отчет по бюджету».

- «Анализ отклонений».

- «Администратор».

Каждый модуль (кроме “Отчет по бюджету”) работает как в автономном, так и в системном режиме, информационная система создается как открытая система, способная к интеграции и развитию на функциональном, информационном, программно-техническом уровнях.

В этой программе широко применяются офисные программные продукты – возможность выгрузки документов в текстовые редакторы, электронные таблицы, генераторы отчетов, генераторы форм электронных документов и т.п. Связь программных модулей «1С Бюджетирование» показана на рисунке 2.3.

Рисунок 2.3 - Схема связи функциональных модулей системы разработки бюджета на базе 1С

Модуль А “Справочники”.

А1. Внесение первичных документов.

А2. Учет бюджетных операций по планированию и выполнению плана бюджета.

Модуль Б “Анализ и отчетность”.

Б1. Формирование бюджета(исполнения бюджета) за заданный период.

Б2. Расчет резервов результирующих показателей плана-факта за период.

Модуль В “Бюджетный учет”

В1. Настройка формирования операций.

В2. Формирование типовых проводок для операций.

В3. Учет операций по плановым данным.

В4. Группировка данных по заданным параметрам, закрытие периода

В5. Аналитика по ЦФО(с аналитикой).

Для реализации законченного управленческого цикла и полного охвата функций управления деятельностью реализован интерфейс с модулями бухгалтерского учета и финансового анализа, при этом можно наращивать и модифицировать модули системы.

Необходимо соблюдать жесткую последовательность формирования БД.

- массивы нормативно-справочной информации (классификаторы, справочники, нормативы);

- договоры и иные документы и параметры, подтверждающие принадлежность к ЦФО;

- текущие планы, аналитика по отчетности.

До начала функционирования информационных систем в страховых организациях выполняется:

- конфигурирование функциональной и информационно-технологической архитектуры системы;

- настройка правил бизнес-логики деятельности компании;

- подготовка удобного пользовательского интерфейса в виде панелей инструментов, экранных и отчетных форм;

- обучение пользователей;

Дерево функций представляет собой модель основных функций информационной системы:

- импорт данных;

- ведение отчетности по бюджету;

- формирование отчетов;

- хранение отчетности.

Сценарий диалога представляет собой схему меню. Из главного меню можно вызвать любую из описанных выше основных функций, с детализацией в рамках каждого диалога по, например, переменным и постоянным затратам, а так же осуществить выход из блока.

Схема взаимосвязи программных модулей

Описание функций программных модулей представлено в таблице 2.1.

Таблица 2.1

Функции программных модулей

|

№ |

Наименование модуля |

Функции модуля |

|

1 |

Модуль главного меню |

Содержит глобальные процедуры и функции, которые необходимо выполнить при запуске программы |

|

2 |

Импорт данных |

Содержит процедуры импорта данных с помощью форм ввода «План», «Факт», «Отклонение» |

|

3 |

Модуль «Список статей затрат» |

Содержит процедуры импорта данных с помощью форм ввода «План», «Факт», «Отклонение» |

|

4 |

Модуль «Отчеты» |

Содержит процедуры формирования отчетов по модулям «План», «Факт», «Отклонение» |

Для реализации проекта используются инструменты имеющейся на предприятии версии 1С 8.

Главное преимущество данной системы 1С – возможность систематизации работы различных блоков учета и управления хозяйствующим субъектом.

Конфигурация «1С 8» содержит набор инструментов финансового планирования на хозяйствующем субъекте, соответствующий универсальной бюджетной модели. С помощью конфигурации реализуются следующие функции:

- планирование движения средств хозяйствующего субъекта на любой период в разрезе временных интервалов, подразделений хозяйствующего субъекта, проектов, контрагентов, номенклатуры и т.д.;

- финансовое планирование по нескольким сценариям; формирование текущих бюджетов на основе стратегических бюджетов и с коррекцией по фактическому исполнению бюджета в завершенном периоде;

- мониторинг фактической деятельности хозяйствующего субъекта в тех же разрезах, в которых проводилось планирование;

- составление сводной отчетности по результатам мониторинга;

- контроль соответствия заявок на расходование денежных средств рабочему плану на период;

- финансовый анализ;

- анализ доступности денежных средств;

- анализ отклонений плановых и фактических данных.

С механизмами бюджетирования активно взаимодействуют механизмы управления денежными средствами.

Конфигурация «Управление производственным предприятием» содержит средства автоматизированного управления денежными средствами хозяйствующего субъекта, которые выполняет две основные функции:

- оперативный учет фактического движения денежных средств хозяйствующего субъекта на расчетных счетах и кассах;

- оперативное планирование поступлений и расходов денежных средств хозяйствующего субъекта.

Общее планирование расхода и поступления денежных средств хозяйствующего субъекта выполняется в рамках бюджетирования. Составляемый финансовый план — бюджет — выступает в роли совокупности ориентиров и ограничителей для подсистемы управления денежными средствами. Но в рамках функционала управления денежных средств ведется оперативный финансовый план — платежный календарь. Платежный календарь имеет смысл составлять на несколько дней вперед.

Разделение функции финансового планирования по двум подсистемам конфигурации — подсистеме бюджетирования и подсистеме управления денежными средствами — соответствует разделению функций управления финансами между различными подразделениями и сотрудниками хозяйствующего субъекта. Если бюджет составляется финансовыми службами, то заявки на расходование денежных средств формируются сотрудниками и подразделениями, непосредственно взаимодействующие с контрагентами хозяйствующего субъекта.

Также рекомендуется особенно внимательно анализировать неблагоприятные отклонения. Автоматически выделить их не получится ввиду того, что причины их возникновения всегда индивидуальны, и требуют анализа, что и рекомендуется систематизировать.

ЗАКЛЮЧЕНИЕ

Основные идеи курсовой работы, ее выводы и рекомендации сформулированы с учетом возможностей их практической реализации, на основе анализа, как теории, так и практики управления российским хозяйствующим субъектом в трансформирующейся российской экономике. Полученные результаты имеют возможность практического применения. Результаты дипломного исследования могут быть использованы в оперативной финансовой деятельности хозяйствующего субъекта.

По итогам работы были рассмотрены теоретические основы процесса «разработка бюджета» на хозяйствующем субъекте, приведены понятие, задачи, функции и принципы разработки бюджета.

Соответственно, основным направлением внедрения регламента «разработка бюджета» для ООО «БКЕ» должна статья автоматизация процесса бюджетирования на основе автоматизированных систему учёта, позволяющих комплексно планировать деятельность хозяйствующего субъекта.

Бюджетные формы содержат большие массивы информации, соответственно хранить их на бумажных формах и анализировать постатейно не всегда удобно, как и вести по ним поиск, что требуется для изменения параметров до значения целевых и формирования отчетов. Поэтому необходимо использовать вычислительную технику для обработки бюджетных данных и информации бухгалтерских счетов в ходе экономического анализа деятельности хозяйствующего субъекта. Это ускорит поиск, станет надежнее обработку данных и упростит работу финансово-экономической службе в целом. Это повысит работоспособность сотрудников.

Основными целями являются повышение надежности и эффективности использования инструментов бюджетирования в ходе оптимизации работы ФЭС.

Назначением реализации проекта «Внедрение регламента разработки бюджета на базе 1С»:

- автоматизация получения входных документов;

- автоматизация изменения и контроля за изменениями в базе данных;

- автоматизация формирования отчетов по деятельности;

- выдача справочной информации.

По итогам исследования произведена разработка технического задания, описывающего систему сбора информации для формирования бюджета на базе 1С 8.3. В результате его реализации на основе бухгалтерских данных хозяйствующего субъекта и отдельных параметров, вносимых сотрудниками в программу, у работников хозяйствующего субъекта появится возможность в автоматическом режиме формировать отчеты по бюджету, содержащие план-фактный анализ исследуемых категорий показателей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (действующая редакция 2019 г.)

- Абчук В. А. Прогнозирование в бизнесе, менеджменте и маркетинге; Издательство Михайлова В. А. - Москва, 2014. - 448 c.

- Адамов, Н.; Тилов, А. Бюджетирование в коммерческой организации. Краткое руководство; Питер - Москва, 2014. - 144 c.

- Ассонов В.У. Проблемы управления организацией // Вопросы экономики. - 2016. - № 7. - С.37-45.

- Афанасьев Н.В., Гончаров А.Б. Экономика хозяйствующего субъекта . :Уч. пособие. М.: 2015 г. 528 с.

- Бабич Т. Н., Козьева И. А., Вертакова Ю. В., Кузьбожев Э. Н. Прогнозирование и планирование в условиях рынка; Инфра-М - , 2015. - 336 c.

- Боровяк С. Н., Хмельницкая Н. В. Бюджетирование — экономическая основа качества системы управления // Молодой ученый. — 2015. — №19. — С. 362-365.

- Бюджетирование: теория и практика/ Л. С. Шаховская, В. В. Хохлов, О. Г. Кулакова. М.: Кнорус. 2009. 400 с.

- Вахрушина, М. Бюджетирование и управленческий контроль / М. Вахрушина // Бухгалтерское приложение к газете «Экономика и жизнь». 2014 -45. С. 12 19.

- Войко, А. Постановка системы бюджетирования на хозяйствующем субъекте / А. Войко // Финансовая газета. Региональный выпуск. 2016. № 2. С. 4-5.

- Войко, А. Система бюджетирования при формировании учётной политики организации / А. Войко // Финансовая газета. 2005. № 30, 31. С. 14 25.

- Врублевский, Н.Д. Управленческий учёт издержек производства и себестоимости продукции в отраслях экономики / Н.Д. Врублевский. М. : «Бухгалтерский учёт», 2014. 376 с.

- Гасанов Г. И. Бюджетирование как инструмент финансового планирования на хозяйствующем субъекте // Молодой ученый. — 2016. — №11. — С. 1828-1833.

- Добровольский Е.C. Бюджетирование: шаг за шагом. 3-е издание, дополненное — М.: Питер 2012–394 с.

- Друри К. Управленческий и производственный учет. – 6-е изд. – М.: Юнити-Дана, 2012. – 311 с.

- Керимов, В.Э.; Аболенский, Д.С.; Селиванов, П.В. Бюджетирование и внутрихозяйственный контроль в торговле; М.: Эксмо - Москва, 2012. - 224 c.

- Клепцова О. Бюджетирование в "1С:Хозяйствующем субъекте 8". Информационные технологии бюджетного управления; 1С-Паблишинг, Питер - Москва, 2016. - 240 c.

- Колесник Н. Ф., Шведкова А. М. Совершенствование процесса бюджетирования на хозяйствующем субъекте // Молодой ученый. — 2013. — №11. — С. 357-359.

- Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы; КноРус - Москва, 2015. - 256 c.

- Левушкина Н.В. Сравнительная характеристика методик бюджетирования деятельности предприятий / Н.В. Левушкина, Л.М. Макарова // Молодой ученый. – 2013. – №4. – С. 253–257.

- Маняева В. А. Бюджетирование расходов организации в стратегическом и управленческом учете. — Аудит и финансовый анализ, № 1–2015, с.268–272.

- Наумова Н. В., Жарикова Л. А. Бюджетирование в деятельности хозяйствующего субъекта . // Учебн. пособие. Тамбов: Изд-во Тамбовский гос. техн. ун-та, 2014. – 205 с.

- Немировский, И.Б.; Старожукова, И.А. Бюджетирование. От стратегии до бюджета - пошаговое руководство; М.: Вильямс - Москва, 2016. - 512 c.

- Просветов Г. И. Бюджетирование. Задачи и решения; Альфа-Пресс - , 2015. - 376 c.

- Сафаров А.М. «Вредные бюджеты. Полезные советы» Журнал «Консультант» № 9–2014 – С. 12

- Семиколенова М.Н. Формирование учетно-аналитической информации по бизнес-процессам и видам деятельности // Известия Алтайского государственного университета. – 2015. – №2(86). – С. 167–172.

-

Адамов, Н.; Тилов, А. Бюджетирование в коммерческой организации. Краткое руководство; Питер - Москва, 2014. – С. 59 ↑

-

Афанасьев Н.В., Гончаров А.Б. Экономика предприятия. :Уч. пособие. М.: 2015 г. С. 111 ↑

-

Чиненов М. В., Семибратов В. С. Бюджетное планирование и прогнозирование; Де-По - Москва, 2014. – С. 79 ↑

-

Добровольский Е.C. Бюджетирование: шаг за шагом. 3-е издание, дополненное — М.: Питер 2012–С. 143 ↑

-

Войко, А. Постановка системы бюджетирования на предприятии / А. Войко // Финансовая газета. Региональный выпуск. 2016. № 2. С. 4-5. ↑

-

Портал о финансах и бюджетировании - электронный ресурс. Режим доступа: www.fd.ru Дата обращения: 19.12.201 ↑

- Операционные системы Windows 7

- Основы программирования на языке Pascal (Общие сведения о реализации подпрограмм)

- Разработка регламента выполнения процесса «Управление документооборотом» (Описание предметной области. Постановка задачи)

- Организация безналичных расчетов в банках на примере коммерческого банка ПАО УралСиб (Нормативно-правовое регулирование безналичных расчетов. Основные правила совершения операций по расчетным счетам)

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыли)

- Обучение персонала организации (На примере конкретной организации)

- История развития средств вычислительной техники (Понятие и сущность вычислительной техники)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Сущность и виды программного обеспечения управления проектами)

- Анализ предпринимательской деятельности

- Юридические лица по российскому гражданскому праву

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов

- История возникновения и развития языка программирования Си(С++) и Java (Понятие языков программирования С и С++)