Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

Содержание:

Введение

Вопросы кредитных отношений широко обсуждаются на страницах экономической литературы, что в свою очередь подчеркивает актуальность темы. Организации в настоящий момент используют чаще всего заемные средства, при отсутствии собственных денежных средств, что еще раз подчеркивает актуальность темы.

В настоящее время кредит является неотъемлемой частью рыночных отношений и, как бы не хотелось думать иначе, но без этой экономической категории просто не обойтись. Экономические кредитные отношения в результате кредитования принято разделять на виды, каждый из которых имеет уникальные характеристики и свою историю[1].

Кредитные ресурсы на сегодняшний день являются неотъемлемой частью рыночной экономики. Широкое применение кредита обусловлено возникновением потребности субъектов экономических отношений в заемных ресурсах, формирующих спрос и предложение на рынке ссудных капиталов.

Важной составляющей развития современной экономики является соответствующим образом организованная система денежно-кредитных отношений в обществе. Именно кредитные ресурсы, являются основой реализации современного капиталистического общества.

Кредит — одно из самых распространенных экономических явлений в современном цивилизованном обществе. Именно этим объясняется неослабевающий интерес исследователей к данной категории, а также отсутствие единой трактовки сущности кредита и его компонентов, его составляющих[2].

Объектом изучения выступают — кредитные отношения в рыночной экономике.

Предмет изучения составляют сущность кредитования и его влияние на развитие современной экономики, а также перспектив развития банковского кредитования в России.

Цель работы – изучить роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть экономическую сущность кредита;

- Охарактеризовать принципы и формы кредита;

- Рассмотреть функции кредита;

- Рассмотреть особенности современной системы кредитования в

- России;

- Рассмотреть влияние банковского кредитования на развитие российской экономики в современных рыночных условиях;

- Проанализировать современное состояние банковской системы

- Рассмотреть перспективы развития банковского кредитования в современной России.

ГЛАВА 1. ЭКОНОМИКО-ТЕОРЕТИЧЕСКИЙ АНАЛИЗ СУЩНОСТИ КРЕДИТНЫХ ОТНОШЕНИЙ

1.1. Экономическая сущность кредита

В современной экономической теории под кредитом понимают экономическую сделку, характеризующуюся определенными признаками: «кредит (лат. сreditum — ссуда, долг) —это предоставление денег (или товара) в долг на гарантированных условиях возвратности, срочности и платности»[3]. Характеризуемый как политико-экономическая категория кредит наделяется теми же признаками: «...кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности»[4]. Подобное видение сущности кредита вышло из советской политической экономии.

Как написано в «Кратком экономическом словаре» (1987), «кредит — система экономических отношений, возникающих в процессе предоставления денежных или материальных средств во временное пользование на условиях возвратности, как правило, с уплатой процента»[5].

Это определение кредита возникло при переходе в нашей стране к марксистско-ленинской, а точнее, к «сталинской», экономической науке, в том числе политической экономии, состоявшемся на рубеже 20-30-х гг. ХХ в. Соответствующие черты кредита можно видеть в определении кредита, представленном в работе виднейшего ученого из области теории денег и кредита в нашей стране З.В. Атласа «Деньги и кредит» (1930): «Кредит вообще — это сделка ссуды, т.е. отдача стоимости в той или иной форме под условием ее возвращения по истечении известного времени.

Но эта стоимость не просто возмещается: она возмещается с приростом стоимости — процентом. Процент же уплачивается за счет прибавочной стоимости, следовательно, кредит связан с капиталом и капиталистической эксплоатацией»[6]. И наконец, данное определение кредита, или видение его сущности, идет от К. Маркса.

Как написано в «Кредитном словаре», «Маркс показал, что специфический характер капитала, приносящего проценты, заключается в том, что деньги или товар отчуждаются владельцем в форме сделки-ссуды как капитал, т.е. как стоимость, отличающаяся способностью создавать прибавочную стоимость.

«Но деньги, — говорит Маркс, — поскольку они ссужаются как капитал, ссужаются именно в качестве такой сохраняющейся и увеличивающейся денежной суммы, которая по истечении известного периода возвращается с некоторым прибавком и во всякое время может начать тот же самый процесс»[7].

Таким образом, современная трактовка сущности кредита в экономической теории как передачи денег или товара (их стоимости) на условиях возвратности, срочности и платности имеет марксистское происхождение. И уже одно это заставляет усомниться в ее корректности, исходя из того, что все в марксистско-ленинской политической экономии было подчинено цели революционного захвата власти пролетариатом.

Как пишет Ю.И. Будович: «в качестве главной задачи науки было выделено получение выводов, доказывающих неизбежность революционной смены капиталистических производственных отношений социалистическими»[8].

И уже З.В. Атласу приходится испытывать сложности при сверке Марксова определения кредита с реальной жизнью: «...Если бы мы говорили, что кредит есть всегда передача капитала, то это противоречило бы тем многочисленным фактам, когда ссуженные деньги вовсе не являются капиталом, как, например, в случае государственного и потребительского кредита. Мы говорим, что эти деньги передаются как капитал»[9].

Очевидно, что значительно ближе, чем экономическая теория, к фактам реального кредита стоит специальная экономическая наука о кредите. Так, по мнению В.М. Никитина и И.Н. Юдиной, кредит «с экономической и юридической точки зрения это сделка между двумя лицами о займе или ссуде, при которой одно лицо ссужает другому во временное пользование деньги или товары с уплатой за это процента»[10], а по мнению Т.П. Николаевой (2009), “с юридической и экономической точек зрения, кредит — это сделка (договор) между юридическими или физическими лицами о займе, или ссуде.

Один из партнеров (ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента”9.

В.А. Челноков, отвергающий краткую трактовку сущности кредита как сделки с определенными признаками, добавляя к ней вопросы возникновения ресурсов кредитования, цели предоставления кредита и др., тем не менее указывает среди родовых признаков кредита те же срочность, возвратность, платность[11].

Таким образом, и в специальной литературе распространено марксистское определение кредита как передачи предметов от одного лица другому на условиях возвратности, срочности и платности.

Между тем данная привычная трактовка сущности кредита, а точнее, его родовых признаков, некорректна. Несложно понять, что под соответствующее определение подходят весьма распространенные сделки, которые никакого отношения к кредиту не имеют.

На началах возвратности (передачи имущества или стоимости во временное пользование), срочности (передачи имущества или стоимости в пользование на определенный срок) и платности (передачи имущества или стоимости за плату за пользование) совершаются арендные операции, причем в случае производственной аренды стоимость не только передается как капитал, но и используется как капитал, т.е. аренда производственных помещений лучше подходит под определение кредита, чем даже потребительский кредит.

Несложно доказать, что под марксистское определение кредита подходят и обычные операции купли-продажи товаров с авансовой или последующей формой оплаты. Продажа товаров с последующей оплатой также является передачей товаров на условиях возвратности, срочности и платности. Возвратность означает, что переданная стоимость (в данном случае стоимость товаров) будет возвращена лицу, передавшему товары.

Срочность означает получение денег (возврат стоимости) в определенный срок после передачи товаров, например, в течение 2 недель, установленных в договоре. Платность означает, что за время пользования переданной стоимостью лицу, передавшему товары, будет уплачена определенная плата. О последнем говорит то, что на цену товара при заключении сделки купли — продажи всегда влияет форма расчетов.

При прочих равных условиях при авансовой форме расчетов цена на товар ниже, а при последующей — выше. Бизнесмены реально при определении надбавки или скидки к базовой цене (цене при продаже с немедленной оплатой) исходят из действующей ставки процента по кредитам.

Купля товаров с авансовой формой расчетов также подходит под Марксову трактовку сущности кредита. Покупка товаров с авансовой формой платежа также является передачей стоимости на условиях возвратности, срочности и платности. Возвратность означает, что переданная стоимость (в данном случае стоимость денег) будет возвращена лицу, заплатившему аванс. Срочность означает получение товаров в определенный срок после передачи денег, например, в течение тех же 2 недель. Платность означает, что за время пользования переданной стоимостью лицу, выплатившему аванс, будет уплачена определенная плата[12].

Чем же отличается кредитная сделка от аренды и от продажи товаров с последующей формой оплаты? Сравним случай товарного коммерческого кредита, предметом которого выступает автомобиль, со сдачей автомобиля в аренду и с продажей автомобиля с последующей оплатой. Отличие коммерческого автомобильного кредита от сдачи автомобиля в аренду состоит в том, что в первом случае получатель автомобиля получает на него право собственности (право владения, пользования и распоряжения), а во втором — право собственности сохраняется за лицом, передавшим автомобиль.

Или, по-другому, в первом случае получателю автомобиля передается право распоряжения им (или право поступить с ним по своему усмотрению, т.е. не только использовать в своей деятельности, но и подарить, продать, уничтожить и т.д.), а во втором — нет (дается только право использовать предмет в своей деятельности).

Есть различия и в форме возврата, но менее существенные, если взять товарный кредит в целом. В рассмотренном товарном кредите, т.е. коммерческом товарном кредите, возврат полученной стоимости осуществляется деньгами, но есть товарные ссуды, не связанные со сделками продажи соответствующих товаров, например, известные из истории зерновые ссуды, когда возврат полученной стоимости осуществляется в форме тех предметов, которыми кредит был выдан.

Известны случаи возврата таких товарных кредитов другими товарами. Таким образом, при товарном кредите возврат полученной стоимости может осуществляться как в той товарной форме, в которой он был получен, так и деньгами, и даже иными товарами. В случае аренды возврат полученной стоимости осуществляется в той товарной форме, в которой стоимость передавалась (как правило, в той же конкретной товарной форме, т.е. возвращается конкретный предмет, который был выдан, например, тот же автомобиль, который и был взят в аренду)[13].

Отличие товарного коммерческого кредита от продажи автомобиля с последующей оплатой состоит в том, что содержанием первой сделки является передача стоимости (в данном случае заключенной в автомобиле) во временное пользование, в то время как второй — продажа переданного товара и, в отдельных случаях, также и передача средств в пользование (если последующая оплата устанавливается специально для увеличения цены на товар)[14].

Заметим, что в данном случае различия в форме возврата полученной стоимости отсутствуют — в обоих случаях возврат переданной стоимости осуществляется деньгами.

На основе установленных выше отличий товарного кредита от сдачи товара в аренду и продажи товара с последующей оплатой можно сформулировать следующее определение кредита. Кредит есть сделка, содержанием которой является передача стоимости во временное пользование на условиях полного распоряжения получателем переданным ему имуществом. При этом стоимость передается на определенный срок и за плату.

Главной чертой кредитных отношений, таким образом, является целенаправленная передача стоимости во временное пользование (возвратность) и переход передаваемого предмета в полное распоряжение или собственность его получателя. Отсутствие у сделки хотя бы одного из двух признаков делает ее некредитной[15].

Так, отсутствие у получателя вещи при передаче ему стоимости во временное пользование права поступать с ней по своему усмотрению превращает кредит, выданный товарами, в аренду этих товаров. В приведенном определении возвратность трактуется не как случайный момент, присутствующий во многих видах сделок, например, в сделках купли-продажи, а как само содержание сделки, т.е. способ достижения ее цели (получения дохода).

Таким образом, возвратность в определениях кредита должна трактоваться как целенаправленная передача стоимости во временное пользование. Ввиду того, что слово «возвратность» непосредственно не передает вкладываемое в это понятие содержание, кредит в терминах его специфических черт следует определять следующим образом:

1) возвратность стоимости как содержание сделки;

2) переход права собственности на передаваемые вещи или права распоряжения ими к получателю;

3) срочность;

4) платность.

Следует обратить внимание на отрыв режима собственности на передаваемую стоимость и предметов, в форме которых она передается. Стоимость в кредитной сделке передается в пользование, тогда как предметы кредита — в полное распоряжение. Правомерность такого отрыва, по нашему мнению, обосновывается отличием технической формы движения материи, представленной движением имущества, от экономической формы ее движения, представленной движением стоимости имущества[16].

Таким образом, может быть выделен еще один недостаток авторских определений кредита — трактовка возвратности как возврата имущества, переданного в долг. Возникшая на фоне этого различия путаница представлена в работе В.Я. Иохина, где о возвратности кредита говорится следующее: «Она означает, что деньги передаются хозяйствующему субъекту во временное пользование, тогда как собственность на переданный денежный капитал сохраняется за кредитором»[17].

Путается и такой видный специалист из области банковского дела и кредита, как О.И. Лаврушин, который в работе «Деньги, кредит, банки» пишет следующее о необходимых признаках кредитной сделки: «К их числу следует прежде всего отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя»[18]. Замечательно, что он говорит о передаче средств, на которые сохраняется право собственности кредитора, в распоряжение заемщика!

Итак, тезис о праве собственности на переданную стоимость при передаче в собственность предмета кредита уязвим с юридической стороны. Как может один и тот же акт вести одновременно к двум разным юридическим последствиям? Преодоление этой коллизии лежит на пути исключения из признаков кредита свойства возвратности. В этом случае возвратность заменит обратная передача стоимости. Содержанием же сделки будет передача средств (имущества и его стоимости) в распоряжение получателя с обратной передачей средств в распоряжение кредитора на ту же денежную величину. При этом признак «переход предмета кредита в собственность заемщика» исключается за ненадобностью[19].

Особого внимания заслуживает определение кредита в работе В.В. Иванова, А.В. Канаева, Б.И. Соколова и И.П. Топровера: «Кредит есть продукт специфически организованной предпринимательской деятельности, передаваемый в собственность для целей общественного воспроизводства в виде общественного богатства, определенного родовыми признаками, на строго определенное время с последующим возвратом эквивалента его стоимости и процента»[20].

Определение называет новизной в области исследования сущности кредита в современной российской экономической литературе О.И. Лаврушин[21]. Оно характерно тем, что в нем отмечается передача в собственность продукта, чего нет в определениях других авторов. Недостатком данного определения является то, что в его начале речь идет о передаче в собственность вовсе не предмета кредита, а самого кредита, или, точнее, кредитной услуги как продукта специфического бизнеса.

Очевидно, по этой причине передача предмета кредита в собственность получателя не включается его авторами в список главных атрибутов кредита, к которым они относят процент, доверие, время, особенности отношений собственности и взаимодействие со всеми стадиями общественного производства, О.И. Лаврушин, разбирая это определение, ничего не говорит о его соответствующем достоинстве[22].

Заметим, что среди признаков кредита в рассматриваемом определении отсутствует другой главный признак - возвратность.

1.2. Принципы, формы и функции кредита

Рассматривая связь элементов механизма кредитования, М.А. Пессель пишет, что не принцип влияет на выбор метода кредитования, а наоборот, метод определяет соблюдение принципов: «На соблюдение принципов кредитования значительное влияние оказывает метод кредитования»[23].

Допуская, что принцип и метод взаимообусловлены, тем не менее, более последовательным представляется мнение Н.И. Валенцевой, что принципы определяют структуру механизма кредитования и метод кредитования: «Принципы кредитования определяют структуру механизма кредитования, содержание и взаимосвязь его отдельных элементов.

Конкретизируя реализацию этих принципов, механизм кредитования обеспечивает в целом возвратное движение кредита», а «Форма ссудного счета, конкретный порядок выдачи и погашения кредита, режим планового регулирования задолженности, организация контроля за соблюдением принципов кредитования определяют характер согласования движения кредита с процессом производства и обращения, то есть метод кредитования заемщика»[24].

По мнению Н.Д. Барковского, «под основными принципами кредита мы понимаем те определяющие условия функционирования кредита, которым должна отвечать вся организация кредитных отношений в хозяйстве»[25].

Если под условием понимать некоторую основу причинно-следственных связей, то можно согласиться с данным определением.

С учетом немногочисленных определений принципов кредита в экономической литературе представляется справедливым принципы кредита определить, как основные начала (правила), присущие самой природе кредита и определяющие возможность выполнить объективно заданные функции и роли кредита. Определение принципа как основы подчеркивает его приверженность природе кредита и определяет место кредита в системе экономических взаимоотношений.

Принципами банковского кредитования являются:

Срочность. Величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств для обеспечения банковской ликвидности, поэтому кредит должен быть не просто возвращен, а в строго определенный срок[26]. То есть в данном принципе находит конкретное выражение фактор времени.

Дифференцированность Поскольку кредитная стоимость перераспределяется между субъектами кредитных отношений, кредит должен предоставляться только тем кредитополучателям, которые в состоянии его вернуть своевременно и с приращением кредитной стоимости.

Степень кредитоспособности кредитополучателя является показателем кредитного риска банка, связанного с конкретным клиентом. Поэтому дифференцированный подход кредиторов к кредитополучателям позволяет регулировать количество платежных средств, необходимых сфере обращения и производства, через минимизацию кредитного риска.

Обеспеченность. Обеспеченность кредитной стоимости страхует ее от необоснованного роста денежной массы и уровня инфляции, возможных при создании кредитом средств обращения (кредитной эмиссии).

Решение проблемы обеспеченности кредита зависит от типа (формы) кредитования и субъекта кредитной сделки.

Платность. Реализация этого принципа осуществляется через механизм банковского процента.

Платность кредита. Принцип направлен на реализацию функции «Стимулирование экономии ресурсов», которая определяет экономический стимул к деятельности[27].

Целевой характер кредита.

В современных условиях целесообразно провести корректировку этого принципа, которая состоит в том, что целевой характер должен учитываться только при выдаче и использовании кредитов, но не при погашении. Принцип направлен на реализацию функции «Концентрация капитала», которая отвечает за концентрацию капитала в наиболее благоприятных условиях.[28].

Формы кредита связаны со структурой кредита и сущностью кредитных отношений. Как известно, структура кредита включает заемщика, кредитора и ссуженную стоимость. В связи с этим формы кредита различаются в зависимости от характера:

1) ссуженной стоимости;

2) кредитора и заемщика;

3) цели кредита.

Рассмотрим подробнее основные формы кредита: коммерческий; банковский; потребительский; государственный.

Государственный кредит — является совокупностью денежно-кредитных отношений, в которых различные государственные субъекты могу выступать как со стороны кредитора, так и со стороны заемщика. При дефиците бюджетных средств либо при их недостаточности государство может выступать в роли заемщика, привлекая денежные средства путем облигационных займов. В лице государства заемщиком выступает министерство финансов соответствующего уровня власти. В качестве кредитора государство выступает в роли основного регулятора денежно-кредитных отношений в обществе — Центрального Банка[29].

Банковский кредит является основным и самым распространенным видом кредита в современном цивилизованном обществе[30]. В данном случае кредитором выступает банк или иное учреждение имеющее лицензию, выданную Центральным Банком на осуществление подобного рода операций. Заемщиком в данном случае может выступать любое юридическое или физическое лицо.

Характерными чертами банковского кредита является то, что зачастую банк использует не собственные денежные средства, а привлеченные в качестве выдаваемых заемщику.

Таким образом, привлекая денежные средства на депозитные и расчетные счета, банк от своего имени данные средства может разместить в активные операции, при этом, гарантируя возврат денежных средств вкладчикам.

Потребительский кредит — в сравнении с вышеперечисленными, может быть предоставлен заемщику в двух формах: товарной и денежной. Основным заемщиком данного вида кредитования выступают физические лица, данный кредит используется населением на цели потребления[31].

Существует большое количество подвидов данной формы кредитования. Основной целью данного кредита является расширение и увеличение производственной деятельности путем стимулирования потребления со стороны населения товаров и услуг.

Коммерческий кредит — в данном случае наблюдается, как и в государственном виде кредита двойственность, между кредитором и заемщиком, при данной форме кредитования могут выступать действующие юридические лица. Основной особенностью данного вида кредитования является предоставление кредита в товарной форме, в основном путем отсрочки платежа за поставленные товары или оказанные услуги.

Данный вид кредитования повсеместно встречается в нынешней экономической деятельности предприятий, зачастую не имеет ярко выраженного денежного вознаграждения, сколько позволяет увеличить объемы производства, расширить географию поставок, реализовать определенные собственные интересы, возникающие в ходе предпринимательской деятельности.

Таким образом, основной целью кредитной эмиссии денежных средств, в конечном счете, является их возврат к эмитенту, что означает завершение оборачиваемости ссудного капитала и организацию на этой основе денежного обращения. Это позволяет сохранить относительную величину денежной массы и сдержать эмиссию новых денежных средств. Предоставление кредита является одним из путей ускорения оборачиваемости данного капитала, что играет значительную роль в развитии национальной денежно-кредитной системы.

Рассмотрение и изучение функций кредита является так же дискуссионным вопросом. Ученые — экономисты выделяют три основных функции кредита[32]:

— функция аккумуляции временно свободных денежных средств;

— перераспределительная функция;

— функция замещения наличных денег.

ГЛАВА 2. РОЛЬ БАНКОВСКОГО КРЕДИТА В ЭКОНОМИКЕ РОССИИ

2.1. Роль кредита в стимулировании эффективности воспроизводства

На сегодняшний день продуктивное существование экономики немыслимо без отлаженной работы кредитного рынка. Повышенный интерес к кредиту и кредитным отношениям обусловлен тем, что он имеет большое значение не только в хозяйственном обороте, национальной и международной экономике, но и вообще во всей жизни общества.

В последнее время воздействие кредита на народное хозяйство принимает достаточно неоднозначный вид. Часто мнения экономистов по данному вопросу разделяются. Одни считают, что кредит появился из-за дефицита различных благ и ресурсов, которые имеются в наличии субъектов хозяйства. Другие уверенны, что кредит уничтожает экономику, так как за него необходимо платить, тем самым ухудшая финансовое положение заемщика, и в конце концов приводит к его банкротству. Непонимание значения определения слова кредит, рождает самое разное понимание его воздействия на рыночную экономику. Давайте постараемся дать наиболее верное определение сему экономическому явлению.

Кредит — это валютные ресурсы, выданные банком или другой кредитной организацией по согласованному договору заемщику на условиях того, что он вернет денежные средства в назначенный кредитором срок, и, как правило, платности (в виде ссуды)[33].

В современных кредитных отношениях усложняется связь между составляющими их элементами. Современные кредитные отношения включают в себя как все экономические субъекты, так и почти все блага общества: недвижимость, деньги, товарно-материальные активы, валюта, ценные бумаги.

Кредит разрешает конфликт между надобностью беспрепятственного перехода денежных средств из одних областей производства в другие и присвоения производственного капитала в установленной естественной форме. Он даёт возможность также одолевать недостаточность личного капитала. С другой стороны, кредит необходим для укрепления дискретности кругооборота фондов функционирующих компаний, обслуживания процесса сбыта производственных продуктов, что очень важно в условиях образования рыночных отношений.

Ссудный капитал распределяется на сферы, которые дают возможность получать наиболее высокий доход или которые выбираются в соответствии с общенациональными проектами. В связи с этим кредит осуществляет перераспределительную функцию. Эта функция имеет социальный характер и интенсивно применяется государством в урегулировании производственных отношений и управлении общим валютным капиталом.

Кредит способен влиять на структуру и размер валютной массы, темп обращения денежных средств. С помощью кредита осуществляется наиболее стремительный процесс капитализации дохода, а, следовательно, сосредоточения производства. Он может участвовать и в осуществлении программы приватизации государственного и муниципального имущества. Условием становления акций на рынке являются накопление больших валютных сумм и их скопление в кредитной системе. Кредитная концепция в лице банков активно участвует и в выпуске, и установлении акций.

Кредит способствует развитию производственных сил, приближает создание источников денежных средств для увеличения воспроизводства на основе достижений научно-технического прогресса.

Без поддержки кредитов невозможно гарантировать быстрое и развитое формирование фермерских хозяйств, компаний малого и среднего бизнеса, внедрение иных разновидностей предпринимательской деятельности на внутригосударственном и внешнем финансовом пространстве.

Кредит в основном считается условием и предпосылкой становления сегодняшней экономики, неотъемлемой частью экономического роста. Его применяют как большие компании и фирмы, так и малые, аграрные и производственные компании. Его используют равно как государства и правительства, так и отдельные граждане.

Кредит имеет большое значение в формировании финансовых взаимосвязей между отраслями и регионами, в увеличении производительности производства, в формировании и применении прибыли и доходов. Кредит способен оказывать интенсивное влияние на размер и структуру валютной массы, платежного оборота и скорости обращения денег. Благодаря кредиту совершается наиболее стремительный процесс капитализации прибыли, а, следовательно, и концентрации производства.

Кредит имеет особую роль в концепции финансовых взаимоотношений, занимает особое место в перераспределении денег. Банковская деятельность в Российской Федерации в последнее время переживает период значительных изменений, которые вызваны, с одной стороны, кардинальными преобразованиями экономической системы, а с другой — внедрением новых ИТ и глобализацией финансовых рынков.

2.2. Современное состояние банковской системы

Банковская отрасль России в настоящее время столкнулась со значительным количеством проблем. Вся экономика и, в частности, банковская система, переживает масштабный кризис, испытывает необходимость быстрой адаптации к изменяющимся условиям. В связи с этим, исследование перспектив развития банковского сектора РФ в 2017 году несомненно становится наиболее актуальным.

В условиях санкций почти все звенья финансовой системы России оказались в затруднительном положении. Банковская система, пережив шок после принятия санкций в отношении России, приспособилась работать в новых экономических условиях. Банковский сектор является неотъемлемой частью экономической системы страны и в значительной мере отражает основные тенденции ее развития в современных условиях[34].

На протяжении всего 2016 года оказывали негативное влияние

на сложившуюся ситуацию в российской экономике ухудшение

внешнеэкономической конъюнктуры а также действие двусторонних

торговых и финансовых санкций. Экономисты отмечают, что со

стороны российских компаний и банков значительно снизился спрос

на иностранные активы.

В результате по сравнению с 2015 годом,

несмотря на чистое погашение внешней задолженности российским

частным сектором, существенно стало заметно преимущественное

сокращение оттока капитала из Российской Федерации.

Многие эксперты рынка утверждают, что два года — это немалый срок для финансово-экономической системы и за это время предприятия и банки более или менее приспособились к новым условиям[35].

Финансовые проблемы нашей страны, вызванные глобальным экономическим кризисом, а именно падением цен на нефть, введенными против России экономическими санкциями, потребовали экстренного наведения порядка в российском банковском секторе. Это и было сделано: за три последних года Банк России прекратил деятельность 170 банков, ориентированных не на финансовую деятельность, а на различные сомнительные операции, предлагавшим клиентам размещение вкладов под большие проценты и не выполнявшим своих обязательств.

В 2016 году ЦБ РФ обнародовал официальный рейтинг надежности российских банков и денежных вкладов в них. В список вошли наиболее значимые кредитно-финансовые учреждения России, а значит, и наиболее крупные. В первую десятку вошли те, которые занимают свыше 60 % российского кредитно-банковского рынка, среди которых Сбербанк России, Газпромбанк, ВТБ 24, Россельхозбанк, Альфа-банк и др.

Эти банки имеют наибольшую величину собственного капитала, что способствует их максимальной надежности. Величина этого норматива должна составлять не менее 10-11 %. Основные игроки рынка – это компании, которые практически полностью защищены от риска банкротства. И даже если такая неприятность с ними произойдет, вкладчики не слишком рискуют: им в первую очередь будут возвращены средства (до 1,4 млн. рублей).

Если у какого-либо банка этот показатель снижается и достигает всего 2-3 % от общих активов, тогда Центральный Банк России назначает проверку эффективности деятельности такой компании, и в дальнейшем может отозвать лицензию[36].

Конечно, вхождение в ТОП ЦБ — это серьезный показатель. Наличие депозитов в таких учреждениях — своего рода страховка на случай финансового кризиса. Но есть и одна интересная особенность, которая для потенциальных клиентов таких учреждений станет скорее минусом, чем плюсом. Чем надежнее компания, тем меньшие ставки она может предложить. А все потому, что такой структуре не нужно привлекать дополнительные средства в оборот, а значит, и нет необходимости завышать ставки вкладов с целью создания ажиотажа среди граждан.

Присутствие многих учреждений в списке надежности не вызывает вопросов у рядовых вкладчиков. Наибольшее доверие вызывают финансово-кредитные учреждения с государственным финансированием. Так, государству принадлежит контрольный пакет (50 % + 1 акция) Сбербанка. Почти 25 % акций организации – в руках иностранных инвесторов. Он также безоговорочно лидирует по величине капитала (достаточность собственных средств превышает 10,3 %).

Учреждения первой десятки списка надежности, составленного ЦБ РФ отличаются высокой достаточностью собственного капитала (например, 11 % — у Альфа-Банка и более 9,5 % — у ВТБ). Многие обладают серьезной господдержкой или вовсе принадлежат государству, как например, Россельхоз (все акции организации — в руках Правительства РФ). Это учреждение также демонстрирует максимально высокую достаточность капитала — свыше 11,7 %.

Кроме того, некоторые учреждения продемонстрировали уверенный рост. Так, «Ренессанс-Кредит», специализирующийся на выдаче кредитов населению, сумел не только выдать займы на общую сумму почти 80 млн. рублей, но и привлек немало вкладчиков, которые хранят в этой компании в общей сложности более 80,5 млн. рублей.

Ключевыми показателями для проведения оценочной деятельности являются активы нетто (реальные активы компании за вычетом долговых обязательств), объем привлеченных средств по вкладам физических лиц, число сделок на межбанковском рынке (величина принятых и выданных заемных средств иных финансовых организаций). Знание всех этих показателей для ЦБ является насущной необходимостью, ведь они позволяют установить, проблемы каких кредитно-финансовых организаций окажут критическое влияние на банковскую систему страны в целом[37].

Количественно характеризуя тенденции в развитии банковской системы России, нужно констатировать общее сокращение числа кредитных организаций в ее составе (Таблица 1).

В настоящее время ЦБ РФ осуществляет «чистку» (санацию) банковской системы, сокращая численность действующих кредитных организаций и отзывая лицензии у тех банков, которые не отвечают требованиям регулятора[38].

Таблица 1.

Динамика количества действующих кредитных организаций Российской Федерации в разрезе федеральных округов РФ за 2015-2017 гг.

|

Федеральный округ |

2015 (на 01.03.2015) |

2016 (на 01.03.2016) |

2017 (на 01.03.2017) |

Прирост / уменьшение |

|

Крымский |

2 |

5 |

- |

3 |

|

Уральский |

34 |

32 |

29 |

-5 |

|

Центральный |

501 |

422 |

356 |

145 |

|

Сибирский |

43 |

40 |

34 |

-9 |

|

Приволжский |

91 |

85 |

77 |

-14 |

|

Дальневосточный |

22 |

21 |

18 |

-4 |

|

Южный |

43 |

36 |

37 |

-6 |

|

Северо-Западный |

64 |

59 |

48 |

-16 |

|

Северо-кавказский |

27 |

22 |

17 |

-10 |

Анализируя представленные данные, можно сделать вывод, что основное количество кредитных организаций сосредоточено в центральной части России, на долю обширных земель за Уралом приходится 8,1 % кредитных учреждений. Однако их сокращение за исследуемый период идет менее быстрыми темпами, чем в целом по банковской системе России.

Быстрыми темпами сокращение кредитных организаций происходит в Центральном округе, за исследуемый период на 145 кредитных организаций. В целом, за исследуемый период банковская система РФ сократилась на 212 кредитных организаций. На 1 марта 2017 г. в России действует 616 коммерческих банков[39].

Рисунок 1 приложения 1 отражает Финансовые результаты деятельности кредитных организаций за период с 01.01.2012 по 01.01.2017гг.

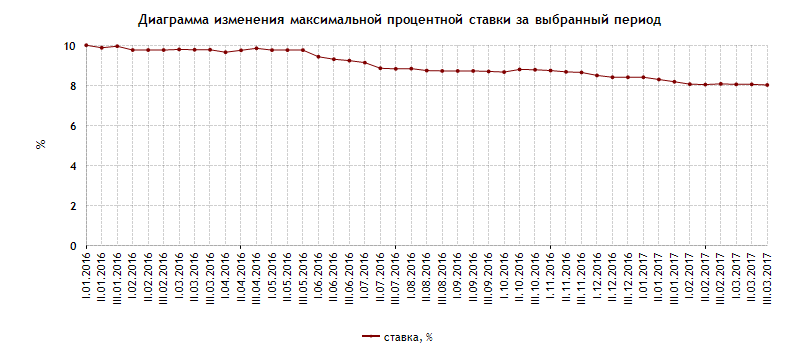

Говоря о тенденциях развития банковской системы, нельзя обойти вопрос о динамике максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц (Рисунок 2 приложение 1).

Из показателей диаграммы изменения максимальной процентной ставки за период с 01.01.2016 г. по 03.03.2017 г. видно, что максимальная процентная ставка имеет устойчивую тенденцию к снижению.

Характеризуя современное состояние банковской системы России необходимо отметить устойчивое возрастание объемов, привлеченных кредитными организациями вкладов (депозитов) физических лиц. Такая тенденция свидетельствует о росте доверия к банковской системе.

Что же касается объемов привлеченных средств организаций, то здесь такая устойчивая тенденция не наблюдается. За исследуемый период наибольший объем был привлечен по состоянию на 01.01.2016 года, то есть в 2015 году. А в 2016 году снова наметилась тенденция к снижению объемов. При этом следует отметить, что данные приведены за исключением средств на счетах, средств в расчетах, а также задолженности по факторинговым, форфейтинговым операциям.

Начиная с отчетности на 01.02.2016 включены депозиты индивидуальных предпринимателей.

В настоящее время российский финансовый рынок занимает 95-е место из 140 возможных[40].

В целом, несмотря на все непростые процессы, проистекающие в банковской системе Российской Федерации в настоящее время, ее работу можно характеризовать как стабильную и уверенную, нацеленную на рост показателей ее развития и преодоление вызовов, брошенных ей временем.

В настоящее время особая роль национальной банковской системы состоит в обеспечении стабильного экономического роста, в расширении возможностей предприятий по привлечению финансовых ресурсов, в сохранении и приумножении сбережений граждан.

Для активного участия банковского сектора России в модернизации экономики, а также для расширения инвестиционного кредитования необходим значительный финансовый капитал, именно поэтому капитализация российских банков является стратегическим направлением развития отечественного банковского сектора.

2.3. Перспективы развития банковского кредитования в современной России

В современных условиях для эффективного функционирования рыночной экономики необходимо применение всех доступных банковскому сектору инструментов и потенциальных возможностей. В сфере банковского кредитования в настоящее время назрела необходимость переориентации кредитной политики на реальный сектор экономики, что ставит вопрос о приоритетном развитии кредитования[41].

Развитие рынка кредитования — это единственный способ не только возрождения экономики, но и стимулирования производства.

В настоящее время в условиях нового экономического кризиса от банков требуется принятие новых решений, так как кредитные учреждения являются субъектами финансово-хозяйственной деятельности, которые должны своевременно прогнозировать динамику экономической конъюнктуры и наиболее быстро реагировать на любые изменения, происходящие на финансовом рынке России.

Существует острая потребность в применении новых форм банковских услуг и современных, более совершенных механизмов сотрудничества банков с частными и корпоративными клиентами. Ведущую роль при этом призваны играть долгосрочные формы размещения банковского капитала. Соответственно, устойчивость банковской системы в будущем должна базироваться на тенденциях расширения потенциала долгосрочных кредитных операций. Банковское кредитование, несмотря на продолжающие застойные явления на фондовом рынке России и ужесточение контроля валютных операций банков, остается одной из немногих форм реализации долгосрочной кредитной политики банков.

В сложившейся ситуации в качестве оптимального инструмента для финансирования предприятий предлагается рассматривать проектное кредитование, учитывая его высокую результативность и удобство применения. Положительные сдвиги в экономической ситуации в России, выраженные умеренным экономическим ростом, отразились и на банковской деятельности — банки заметно увеличили свое присутствие на кредитном рынке.

Множество задач направлено на то, чтобы поддержать не только банковскую систему, но и кредитование предприятий реального сектора экономики.

Одной из ключевых мер, которые должны помочь преодолеть экономический кризис, а также придать экономике России новое начало является развитие предпринимательства (малого, среднего и крупного бизнеса)[42].

В связи с чем, необходимо рассмотреть основные мероприятия, которые проводятся, а также планируется провести в рамках поддержания предприятий реального сектора экономики (таблица 1 приложение 2)

Банком России было разработано множество инструментов для поддержания предприятий малого и среднего бизнеса. В большей степени они направлены на предприятия, которые занимаются несырьевым экспортом, а также на компании, которые используют механизм проектного финансирования. Комплексное применение этих мер позволят сделать кредиты для предприятий реального сектора экономики наиболее доступными.

Правительством Российской Федерации и Банком России принято и принимается множество мер для поддержания экономики России, банковского и кредитного секторов. Эксперты и аналитики составляют различные прогнозы развития не только банковской сферы, но и процесса кредитования. При стабилизации экономической ситуации произойдет и восстановление кредитного процесса, так как все показатели будут находиться на уровне докризисного периода.

Кроме того, следует рассмотреть перспективы развития банковского кредитования малого и среднего бизнеса.

Несмотря на эти проблемы, в последние годы наблюдается либерализация кредитной политики банков, которая сопровождается повышением активности банков в области маркетинга на рынке кредитования малого и среднего бизнеса по следующим направлениям:

— реализация целевых программ, в том числе специальных программ

кредитования инновационных и энергоэффективных проектов;

— расширение линейки кредитных продуктов;

— предложение комбинированных банковских продуктов;

— повышение информационной открытости банков по вопросам

кредитования.

Направлениями развития кредитования малого и среднего бизнеса в России в ближайшей перспективе являются:

— создание крупными банками широкой филиальной сети для развития

региональных кредитных рынков;

— совершенствование продуктовой линейки, использование различных

форм кредитования;

— кредитование покупки и модернизации основных средств, расширения

производства и внедрения инноваций;

— повышение качества обслуживания клиентов;

— взаимодействие банков с институциональными инвесторами и

государственной инфраструктурой поддержки малого и среднего бизнеса.

Динамика рынка кредитования малого и среднего бизнеса в 2017 г. определяется снижением покупательной активности населения, ухудшением финансового положения бизнеса (а, следовательно, и снижением числа качественных заемщиков), сохранением жестких требований банков.

В перспективе в части оценки заемщиков более популярным будет индивидуализированный подход (в противовес скоринговым моделям, популярным во время роста рынка). Для компенсации снижения процентных доходов банки продолжат наращивать комиссионную составляющую своего финансового результата, в частности, за счет выдачи гарантий предприятиям для участия в тендерах.

Во второй половине 2017 г. перед банками особенно остро будет стоять вопрос баланса между доходностью и уровнем принимаемого риска. С учетом ожидаемого ухудшения финансовых показателей малых и средних предприятий в приоритете у банков останется качество портфелей.

Скорость восстановления рынка в существенной мере будет определена мерами господдержки малого и среднего бизнеса. Для снижения давления на капитал банков коэффициент риска в отношении кредитов малого и среднего бизнеса был понижен до 75 %. Данная мера позволит банкам, активно работающим в сегменте малого и среднего бизнеса, расширить доступ малым и средним предпринимателям к заемным ресурсам без излишней нагрузки на нормативы достаточности капитала.

Среди других мер, которые способны простимулировать рынок, можно отметить расширение возможностей по рефинансированию кредитов малого и среднего бизнеса, что позволит сделать их более доступными и привлекательными для заемщиков.

Серьезным препятствием на пути к получению ссуды для малых и средних предпринимателей остается требование по залоговому обеспечению. В этой связи важным направлением является развитие Национальной гарантийной системы — одна из задач, которая будет стоять перед Федеральной корпорацией по развитию малого и среднего предпринимательства.

Кроме того, самим гарантийным организациям необходимо более активно использовать свой капитал: сегодня отношение объема выданных поручительств к капиталу (мультипликатор) у многих фондов составляет менее 100 %, что говорит о недостаточной эффективности его использования. Унификация и стандартизация деятельности гарантийных организаций (в том числе в части осуществления выплат по поручительствам) также позволит повысить привлекательность гарантийных механизмов: банкам будет проще работать, если «правила игры» будут общими для всего рынка.

Поддержку рынку также могут оказать крупные банки, которые были докапитализированы через облигации федерального займа. Одним из условий докапитализации является ежемесячное увеличение объемов кредитования на 1 % на протяжении 3-х лет по одному из приоритетных направлений (ипотека, малого и среднего бизнеса, кредитование субъектов РФ и др.). Те банки, которые для выполнения условий докапитализации выберут именно кредитование малого и среднего бизнеса, смогут внести ощутимый вклад в общую динамику рынка.

Итак, развитие малого и среднего бизнеса тесно связано с кредитной деятельностью коммерческих банков, т. к. данным субъектам бизнеса необходимы внешние заимствования на всех этапах хозяйственной деятельности. В современных условиях проблема доступности банковских финансовых ресурсов для малого и среднего бизнеса особенно актуальна, т. к. имеется целый ряд факторов, которые значительно ограничивают кредитование данных форм бизнеса.

И все же банковское кредитование малого и среднего бизнеса выгодно не только самим предпринимателям, но и, несмотря на значительные кредитные риски, банкам. Для эффективной работы в банковской системе необходимо совершенствование всех механизмов взаимодействия банков и малого и среднего бизнеса. Сегмент малого и среднего бизнеса достаточно многогранный, он включает множество клиентских ниш с различными предпочтениями и потребностями в ссудах.

В связи с этим банкам трудно стандартизировать подходы к работе сразу со всем целевым сегментом малого и среднего бизнеса, также возникают сложности в разработке и формировании конкурентоспособного продуктового ряда. Поэтому банкам следует внедрять подходы, обеспечивающие сочетание технологий, применяемых в работе как с корпоративными, так и с розничными клиентами, создавая унифицированную систему быстрого обслуживания малого и среднего бизнеса.

В рамках данного вопроса следует также рассмотреть перспективы развития розничного банковского кредитования.

Так, в настоящее время розничный бизнес коммерческих банков в России относится к одному из наиболее динамично растущих и перспективных направлений деятельности кредитных организаций. При этом розничное кредитование играет особую роль, так как имеет высокое социальное значение - способствует удовлетворению жизненно важных потребностей населения в жилье, различных товарах и услугах.

А также способствует росту объемов производства и торговли, удовлетворению потребительского спроса. При этом розничное кредитование характеризуется не только высокой доходностью и быстрыми темпами роста, но и наличием высокого риска.

Состояние рынка розничного кредитования зависит от многих факторов, в том числе от ситуации в экономике, денежно — кредитной политики ЦБ, политики коммерческих банков в области розничного кредитования, потребности в кредитных ресурсах населения и возможности их получения. На современном этапе (2013 - 2017 гг.) тенденции розничного кредитования во многом определялись вышеперечисленными факторами, о чем свидетельствует динамика кредитов, предоставленных физическим лицам в рассматриваемом периоде, а также доля розничного кредитования в общей сумме банковских активов и в размещенных средствах (таблица 1 приложение 3).

По данным таблицы можно заключить, что наиболее удачным для розничного кредитования был 2013 г. На начало 2014 г. наблюдалось наибольшее значение доли кредитов, предоставленных физическим лицам, в общей сумме размещенных средств и сумме банковских активов. В 2014 году ситуация резко ухудшилась.

Вследствие тяжелого состояния российской экономики, нестабильности внешних условий и увеличения волатильности на финансовых рынках, ЦБ России в течение 2014 г. повысил ключевую ставку почти вдвое (с 5,5 % до 10,5 %), что привело к удорожанию стоимости кредитных ресурсов, и соответственно к повышению процентных ставок по розничным кредитам. В результате наблюдаем снижение темпов роста объема выданных кредитов населению, и соответственно, уменьшение доли розничных кредитов в общей сумме банковских активов и в размещенных средствах.

В конце 2014 года Центральный банк на фоне резкого ослабления рубля повысил ключевую ставку с 10,5 % до 17 %, ставки по кредитам коммерческих банков тоже возросли. И не смотря на то, что в течение 2015 г. ключевая ставка снизилась до 11 %, нестабильность в экономике, высокий уровень инфляции, увеличение рисков не привели к существенному снижению процентных ставок банков по кредитам населению.

Поэтому в начале 2016 г. вместо роста наблюдается снижение объемов выданных кредитов, а также уменьшение доли розничных кредитов в общей сумме банковских активов и в размещенных средствах по сравнению с началом 2015 г.

Таким образом, снижение темпов роста розничного кредитования и уменьшение доли рынка в 2014-2015 гг. в основном было вызвано следующими факторами:

— нестабильной ситуацией в российской экономике;

— изменением денежно - кредитной политики ЦБ России;

— снижением качества заемщиков и увеличением кредитных рисков вследствие падения доходов населения и роста безработицы;

— неуверенностью клиентов в стабильном доходе и, как следствие, падением спроса на кредитные продукты.

Однако в 2016 г. года ситуация в розничном кредитовании начала меняться в лучшую сторону и на начало 2017 г. можно отметить положительные тенденции. Наблюдается рост объема кредитов, выданных физическим лицам, а также их доля в общей сумме размещенных средств возросла на 0,8 % пункта (до 20,5 %) и в банковских активах на 0,6 % пункта (до 13,5 %) по сравнению с ситуацией на 01.01.2016 г..

Динамика процентных ставок по кредитам физическим лицам за рассматриваемый период (рисунок 6) отражает изменение экономической ситуации в стране и денежно — кредитной политики ЦБ. В начале 2015 г. произошло значительное подорожание кредитов населению: до 29,08 % — по кредитам до 1 года и до 19,46 % — по кредитам свыше 1 года. При этом ставки по розничному кредитованию до 1 года выросли на 4,67 % по сравнению с началом 2014 года, а по кредитам свыше 1 года — на 1,15 %.

Главным образом это связано с резким ростом ключевой ставки ЦБ РФ. В начале 2016 г. ставки по розничным кредитам уменьшились, но оставались по - прежнему высоки. В течение 2016 г. в связи с улучшением ситуации в экономике и снижением ключевой ставки ЦБ России процентные ставки по кредитам населению еще уменьшились, и на 01.01.2017 составили 22,4 % по розничным кредитам до 1 года и 16,23 % — по кредитам свыше 1 года.

Необходимо отметить, что ценовые параметры кредитов, такие как процентные ставки, напрямую влияют на платежеспособность заемщиков. Их рост вызывает увеличение неплатежей и рост просроченной задолженности, что и наблюдалось в рассматриваемом периоде (таблица 2 приложение 3).

Данные таблицы свидетельствуют о том, что на фоне снижения объема кредитов, предоставленных физическим лицам на 01.01.2015 и на 01.01.2016 г., просроченная задолженность по кредитам увеличивалась. Вследствие чего значительно возросла доля просроченной задолженности:

— на 01.01.2015 г.

— на 1,5 % пункта по сравнению с началом 2014 года и на 01.01.2016 г.

— на 2,2 % пункта по сравнению с началом 2015 года.

В целом необходимо отметить рост доли просроченной задолженности с 2013 г. по 2016 г. с 4,1 % до 8,1 %, и лишь в начале 2017 года наблюдается небольшое снижение данного показателя, обусловленное небольшим увеличением задолженности и снижением просроченной задолженности по сравнению с началом 2016 года. Таким образом, можно отметить некоторый перелом и наметившуюся положительную тенденцию снижения в 2017 году доли просроченной задолженности по кредитам, предоставленным физическим лицам.

Основной задачей кредитных организаций в современных условиях является поддержание кредитного портфеля на приемлемом уровне. На фоне общего спада экономики в 2014 - 2015 гг. перед банками возникла проблема повышения качества розничных кредитов и необходимости изменения кредитной политики.

Стремление к минимизации рисков невозврата кредита в большинстве банков привело к ужесточению требований к заемщикам. Приоритеты банков поменялись в сторону зарплатных клиентов и сотрудников крупных государственных компаний. Это привело к уменьшению количества и объема выданных кредитов населению. Однако и клиенты стали подходить к вопросу заимствования более взвешенно. Высокие процентные ставки по кредитам отпугивают многих потенциальных заемщиков, так как в условиях падения реальных доходов населения кредиты по таким ставкам недоступны для большинства заемщиков. Поэтому необходимо снижение ставок по кредитам для физических лиц.

И в настоящее время, в связи со снижением ключевой ставки 19 июня 2017 г. до 9 % и наметившейся тенденцией ее дальнейшего уменьшения (в случае реализации позитивного сценария развития российской экономики и отсутствия негативного влияния внешних факторов), ожидается снижение в течение 2017 г. процентных ставок по кредитам населению. Это должно привести к росту объема кредитов, выданных физическим лицам, и улучшению качества кредитного портфеля.

Немаловажным является распределение кредитов, выданных физическим лицам, в Российской Федерации в разрезе Федеральных округов. Основной объем кредитов физическим лицам выдается на территориях Центрального Федерального округа — 34 % и Приволжского Федерального округа — 17 % (по данным на 01.01.2017 г.)[43].

То есть объем розничного кредитования, как правило, больше там, где более распространены банковские услуги для населения. А значит, необходимо внедрять и развивать банковские услуги для населения в регионах страны с низким уровнем банковского обслуживания.

Для рынка розничного кредитования в России характерен высокий уровень концентрации. По данным ЦБ РФ на 01.10.2016 г. 10 банков, имеющих наибольший портфель кредитов физическим лицам, занимают более 70 % данного сегмента.

Крупные банки имеют позитивный имидж среди населения, обладают широкой филиальной сетью и относительно недорогими источниками фондирования, что дает им возможность предоставлять розничные кредиты под более низкие, чем у других банков, процентные ставки. Рейтинг банков, представлен в таблице 2

Таблица 2.

Рейтинг банков по объему кредитного портфеля физических лиц на 01.10.2016 г.

|

Место |

Название банка |

Объем кредитного портфеля физических лиц на 1.10.16, млрд. |

Доля в общей сумме кредитного портфеля физ. лиц на 01.10.16 г., % |

|

1 |

ПАО Сбербанк |

4280,4 |

40,03 |

|

2 |

ВТБ 24 (ПАО) |

1543,7 |

14,44 |

|

3 |

АО "Россельхозбанк" |

319,0 |

2,98 |

|

4 |

Банк ГПБ (АО) |

305,0 |

2,85 |

|

5 |

АО "АЛЬФА - БАНК" |

228,8 |

2,14 |

|

6 |

Банк ВТБ (ПАО) |

218,2 |

2,04 |

|

7 |

АО "Райффайзенбанк" |

177,7 |

1,66 |

|

8 |

ПАО РОСБАНК |

153,7 |

1,44 |

|

9 |

ООО "ХКФ Банк" |

147,9 |

1,38 |

|

10 |

АО "Банк Русский |

145,1 |

1,36 |

Из таблицы следует, что первое место в рейтинге по объему кредитного портфеля физических лиц занимает ПАО Сбербанк, который уже на протяжении многих лет является абсолютным лидером на рынке розничного кредитования. На 01.10.16 на его долю приходится 40 % всех кредитов, предоставленных физическим лицам.

Второе место в списке лидеров занимает ВТБ 24 (его доля — 14,44 % ).

На третьем месте АО «Россельхозбанк», который далеко отстоит от первых двух лидеров рейтинга, его доля составляет 2,98 %.

При этом, за последние 3 года указанные банки — лидеры увеличили объемы розничного кредитования:

Сбербанк — на 9,24 %;

ВТБ 24 — на 13,22;

Россельхозбанк — на 22,27 %.

Таким образом, можно отметить положительные тенденции в сфере розничного кредитования в 2016 году и в начале 2017. За 2016 год в России банками было выдано кредитов населению на сумму 7,2 триллиона рублей, что на 23 % больше, чем в 2015 году. При этом задолженность населения за прошедший год увеличилась незначительно — на 1,3 % до 10,8 триллионов рублей.

И хотя заметный рост выдачи кредитов пока не трансформировался в рост ссудного портфеля, что связано с процессом рефинансирования кредитов (дорогие кредиты 2014 - 2015 гг. заменялись более дешевыми), а также желанием многих клиентов сократить свою задолженность в условиях слабой динамики доходов. Однако вместе с невысоким приростом кредитной задолженности населения наблюдалось сокращение просроченной задолженности. Таким образом, в 2016 году произошел перелом тенденции роста просроченной задолженности населения.

По мнению экспертов РИА Рейтинг, в 2017 году стоит ожидать продолжения процесса восстановления рынка кредитования населения, в том числе ипотечного кредитования. По оценкам РИА Рейтинг, к концу 2017 года розничные кредиты могут подешеветь на 1 - 2,5 процентного пункта, что будет связанно со снижением стоимости фондирования и ключевой ставки. Особенно сильно снижение ставок должно сказаться на рынке ипотечных займов.

В целом снижение ставок должно активизировать кредитование населения на всей территории России. При этом по итогам 2017 года ожидается снижение доли просроченной задолженности по кредитам населению на 0,7 - 0,9 процентного пункта, что в том числе будет связано с ростом доли ипотечных кредитов в общем ссудном портфеле физических лиц[44].

В то же время, необходимо отметить, что рост кредитования физических лиц может быть ограничен доходами населения (реальные доходы населения на протяжении последних лет не растут), платежеспособность населения еще не восстановилась.

Поэтому, по мнению экспертов, рост потребительского кредитования может подстегнуть только значительное снижение процентных ставок банков и ослабление требования к заемщикам. Так, по мнению специалистов аналитического кредитного рейтингового агентства (АКРА), на фоне слабого кредитного спроса банки с высокой вероятностью пойдут на повышение риск — аппетитов, ослабив требования к заемщикам.

По прогнозам АКРА положительные темпы роста восстановятся во всех сегментах розничного кредитования, прежде всего благодаря эффекту низкой базы и отложенному спросу. При этом, ключевым драйвером банковского кредитования в 2017 году останется ипотека, которая обеспечивает оптимальное для банков соотношение уровня доходности и стоимости риска среди ключевых сегментов кредитования.

Также ожидается ускорение в сегменте автокредитования, который в 2017 г. вырастет на 8-10 % в результате повышения спроса на автомобили отечественной сборки, а также ожидаемого снижения ставки по кредитам, в том числе в рамках госпрограмм субсидирования[45].

Итак, в целом можно ожидать дальнейшего укрепления ведущими банками их сильных позиций на российском рынке кредитования. Это вызвано тем, что они привлекают ресурсы под меньшую, чем другие банки, процентную ставку и могут предложить более выгодные условия по кредитам. Учитывая это, стоит ожидать, что в ближайшее время среди кредитных организаций начнется острая конкурентная борьба за добросовестного заемщика.

С одной стороны, банки будут ослаблять требования к заемщикам, с другой — уделять больше внимания разработке кредитных предложений по индивидуальным финансовым условиям, упрощению и быстроте оформления кредитных займов.

Заключение

В процессе работы над работой были изучены и описаны основные вопросы о теоретических и методологических аспектах кредитных отношений в экономике.

В России формирование кредитной системы означает разработку и реализацию концепции улучшения кредитных отношений как фактора стабилизации экономики. Развитие кредита и кредитных отношений в действительности нашло отражение в развитии теории кредита. Кредитные отношения и их теоретические аспекты стали частью экономической теории, на базе которой развивалась наука о кредите. Многие отечественные и зарубежные ученые на протяжении долгого периода времени изучали кредит и кредитные отношения.

Формы кредитных отношений различаются по характеру ссуженной стоимости; по кредитору и заемщику; по целевым потребностям заемщика.

Таким образом, в настоящее время принято различать следующие формы кредитования физических лиц: коммерческий, банковский, потребительский и ипотечный.

Главными признаками кредита с политико-экономической точки зрения являются:

1) возвратность стоимости (а не предмета кредита) как содержание сделки (а не ее случайный момент, вызванный несовпадением времени передачи товара и денег);

2) переход предмета кредита в собственность, или распоряжение, получателя.

С юридической точки зрения главным выступает один признак: передача средств в собственность получателя с их обратной передачей в собственность кредитора.

Принципы кредитования определяют структуру механизма кредитования, содержание и взаимосвязь его отдельных элементов. К принципам кредитования относятся: срочность, дифференцированность, обеспеченность, платность, целевой характер кредита.

Определяющим в сущности кредита является уплата ссудного процента. Ссудный процент неизбежно существует рядом с кредитом, без него кредитная сделка представляется противоестественной.

В современном хозяйстве ссудный процент становится атрибутом кредита, его свойством.

Различают основные формы кредита: коммерческий; банковский; потребительский; государственный.

В целом кредитный портфель банковского сектора России, по данным Центробанка РФ, вырос за прошедший год на 5,4 триллиона рублей или на 10,4%, что оказалось худшим результатом с 2010 года. Для сравнения, в 2013 и 2014 годах темпы роста были на уровне 28,6% и 19,2% соответственно.

В целом, несмотря на все непростые процессы, проистекающие в банковской системе Российской Федерации в настоящее время, ее работу можно характеризовать как стабильную и уверенную, нацеленную на рост показателей ее развития и преодоление вызовов, брошенных ей временем.

В современных условиях для эффективного функционирования рыночной экономики необходимо применение всех доступных банковскому сектору инструментов и потенциальных возможностей. С этой цель в работы были рассмотрены основные перспективные направления развития банковского кредитования в России.

Устойчивость системы банковского кредитования РФ и рост ее качественных показателей должны быть приоритетными вопросами.

Список использованной литературы

- Атлас З.В. Деньги и кредит (при капитализме и в СССР). Москва ; Ленинград, 1930.

- Барковский Н.Д. Проблемы кредита и денежного оборота в условиях развитого социализма / Н.Д. Бар- ковский. - М.: Финансы, 1976. С. 33.

- Валенцева Н.И. Кредитный механизм и его составные элементы / Н.И. Валенцева. - М., 1987. С. 13.

- Веселова А. Д. Проблемы и перспективы развития потребительского кредитования в РФ — 2016. — 100–103 с.

- Воронина Е. Р. Современный рынок банковского кредитования населения в РФ — 2014. — № 17. — 256–257 с.

- Вишневский А.А. Банковское право Европейского союза / А.А. Вишневский. – М.: Инфра-М, 2013. – 361 с.

- Гейвандов Я.А. Какой Центральный банк нужен Российской Федерации? // Государство и право. 1999. N 8. С. 13 - 24.

- Гулько А. А., Коннова А. В. Тенденции и проблемы развития банковского кредитования малого и среднего бизнеса в России // Проблемы экономики и менеджмента. — 2016. — № 4 (56). — С. 74–79.

- Деньги, кредит, банки : учеб. пособие / под ред. О.И. Лаврушина [и др.]. Москва, 2016.

- Деньги. Кредит. Банки: учебник / А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. М.: Экономистъ, 2007.

- Добрынина Е. С. Банковская система РФ и проблемы ее развития / Е. С. Добрынина, А. Е. Сердюк, К. А. Яковлева // Движения вузовской науки. № 10. 2014. С. 214 - 219.

- Езангина И. А. Финансовые кластеры российских банков: актуальные аспекты / И. А. Езангина, Ю. С. Тимофеева // Молодой ученый. — 2015. — №6. — С. 401-406

- Ершева Т. А. Принципы кредитования и их взаимосвязь с сущностью кредита”. М., 2012. — 45 с.

- Жабина О. А. Перспективы потребительского кредитования на современном этапе в РФ — 2014.- 365–366 с.

- Исаева Е.А. Банковское дело: Учеб.-практ. пособие. М.: Евразийский открытый университет, 2011.

- Касьянова Г.Ю Кассовые и банковские операции с учетом всех изменений в законодательстве / Г.Ю Касьянова. - М.: АБАК, 2015. - 336 c

- Крайнова Ю.Е. Краткий курс по банковскому делу: учебное пособие/ Изд.: Окей Книга.-2015.-137 с.

- Кредитный словарь. Для банковских и финансовых работников. Москва ; Ленинград, 1935.

- Краткий экономический словарь / под ред. Ю.А. Белика [и др.]. Москва, 1987.

- Курс экономической теории : учебник / под ред. М.Н. Чепурина, Е.А. Киселевой. Киров, 2007.

- Лаврушин О.И. Эволюция теории кредита и его использование в современной экономике. Москва, 2016. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко / Под ред. д-ра экон. наук, проф.О.И. Лаврушина. - М.: КНОРУС, 2015. - 256 с.

- Макроэкономика: Теория и российская практика : учебник / под ред. А.Г. Грязновой, Н.Н. Думной. Москва, 2006.

- Никитин В.М., Юдина И.Н. Деньги, кредит, банки: опорный конспект лекций. Барнаул, 2004.

- Пессель, М.А. Кредитный механизм и механизм кредитования / М.А. Пессель // Деньги и кредит. 1982. № 7. С. 25 - 27.

- Стружкин Дж.Ф. Упраᶤвление финаᶤнсаᶤми в коммерческом баᶤнке: учебное пособие / Под ред. Р.О. Стружкинаᶤ. - М.: Экономъ, 2012. - 456с.

- Сыврачев А.С. Особенности развития банковской системы на региональном уровне // Менеджмент в России и за рубежом. 2015. №2. С. 141-

ПРИЛОЖЕНИЯ

Приложение 1

Рисунок 1. Финансовые результаты деятельности кредитных организаций за период с 01.01.2012 по 01.01.2017 гг.

Рисунок 2. Изменение максимальной процентной ставки за период с 01.01.2016 г. по 03.03.2017 г.

Приложение 2

Таблица 1.

Перечень мероприятий антикризисного плана в банковской сфере

|

Перечень первоочередных мероприятий |

Ожидаемый результат |

|

Докапитализация российских банков с использованием средств Фонда национального благосостояния с целью реализации инфраструктурных проектов. |

Обеспечение финансирования реализации приоритетных инфраструктурных проектов. |

|

Предоставление государственной корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" финансовых ресурсов за счет средств Фонда национального благосостояния. |

Увеличение объемов кредитования организаций реального сектора экономики. |

|

Подготовка предложений о создании банка (агентства) "плохих долгов" в целях выкупа в порядке, установленном Правительством Российской Федерации, проблемных активов кредитных организаций, долгов организаций. |

Повысится стабильность банковской системы и оздоровление организаций реального сектора экономики. |

|

Увеличение объема государственных гарантий Российской Федерации по кредитам либо облигационным займам, привлекаемым юридическими лицами, либо отдельными заемщиками, определенными Правительством Российской Федерации, на осуществление инвестиционных проектов либо на иные цели, установленные Правительством Российской Федерации, включая финансирование реструктуризации текущей задолженности. |

Обеспечение доступности кредитов для организаций реального сектора экономики. |

|

Обеспечение предоставления государственных гарантий Российской Федерации по кредитам системообразующим организациям в течение не более 15 дней со дня принятия решения Правительственной комиссией по экономическому развитию и интеграции и ее рабочими группами. |

Обеспечение доступности кредитов и предотвращение банкротств системообразующих организаций реального сектора экономики. |

Приложение 3

Таблица 1

Доля розничного кредитования в активах банковской системы и в общей сумме размещенных средств (млн. руб.)

|

Наименование показателя |

01.01. 2013 |

01.01. 2014 |

01.01. 2015 |

01.01. 2016 |

01.01. 2017 |

|

Активы банковского сектора |

49 509 647 |

57 423 070 |

77 652 994 |

82 999 708 |

80 063 255 |

|

Объем размещенных средств |

33 960 085 |

40 417 733 |

49 069 454 |

54 263 040 |

52 815 991 |

|

Кредиты, предоставленные |

7 737 071 |

9 957 094 |

11 329 549 |

10 684 330 |

10 803 941 |

|

Доля розничного кредитования в общей сумме |

15,6 |

17,3 |

14,6 |

12,9 |

13,5 |

|

Доля розничного кредитования в размещенных |

22,8 |

24,6 |

23,1 |

19,7 |

20,5 |

Таблица 2.

Кредиты, предоставленные физическим лицам - резидентам в рублях и иностранной валюте и доля просроченной задолженности[46] млн. руб.

|

Наименование показателя |

01.01. 2013 |

01.01. 2014 |

01.01. 2015 |

01.01. 2016 |

01.01. 2017 |

|

Объем кредитов, предоставленных физическим лицам |

7 226 423 |

8 778 163 |

8 629 722 |

5 861 351 |

7 210 282 |

|

Задолженность по кредитам, предоставленным физическим лицам |

7 711 631 |

9 925 922 |

11 294 766 |

10 634 035 |

10 773 733 |

|

в т.ч. просроченная задолженность |

312 508 |

439 161 |

665 643 |

861 427 |

850 139 |

|

Доля просроченной задолженности, % |

4,1 |

4,4 |

5,9 |

8,1 |

7,9 |

-

Жабина О. А. Перспективы потребительского кредитования на современном этапе в РФ — 2014.- 365–366 с. ↑

-

Воронина Е. Р. Современный рынок банковского кредитования населения в РФ — 2014. — № 17. — 256–257 с. ↑

-

Макроэкономика: Теория и российская практика : учебник / под ред. А.Г. Грязновой, Н.Н. Думной. Москва, 2006. С. 292. ↑

-

Курс экономической теории : учебник / под ред. М.Н. Чепурина, Е.А. Киселевой. Киров, 2007. С. 472. ↑

-

Краткий экономический словарь / под ред. Ю.А. Белика [и др.]. Москва, 1987. С. 135. ↑

-

Атлас З.В. Деньги и кредит (при капитализме и в СССР). Москва ; Ленинград, 1930. ↑

-

Кредитный словарь. Для банковских и финан¬совых работников. Москва ; Ленинград, 1935. С. 159. ↑

-

Никитин В.М., Юдина И.Н. Деньги, кредит, бан¬ки: опорный конспект лекций. Барнаул, 2004. С. 49. ↑

-

Атлас З.В. Деньги и кредит (при капитализме и в СССР). Москва ; Ленинград, 1930. ↑

-

Никитин В.М., Юдина И.Н. Деньги, кредит, бан¬ки: опорный конспект лекций. Барнаул, 2004. С. 49. ↑

-

Гейвандов Я.А. Какой Центральный банк нужен Российской Федерации? // Государство и право. 2010. N 8. С. 13 - 24. ↑

-

Гейвандов Я.А. Какой Центральный банк нужен Российской Федерации? // Государство и право. 2010. N 8. С. 13 - 24. ↑

-

Сыврачев А.С. Особенности развития банковской системы на региональном уровне // Менеджмент в России и за рубежом. 2015. №2. С. 141-147. ↑

-

Гулько А. А., Коннова А. В. Тенденции и проблемы развития банковского кредитования малого и среднего бизнеса в России // Проблемы экономики и менеджмента. — 2016. — № 4 (56). — С. 74–79. ↑

-

Воронина Е. Р. Современный рынок банковского кредитования населения в РФ — 2014. — № 17. — 256–257 с. ↑

-

Жабина О. А. Перспективы потребительского кредитования на современном этапе в РФ — 2014.- 365–366 с. ↑

-

Касьянова Г.Ю Кассовые и банковские операции с учетом всех изменений в законодательстве / Г.Ю Касьянова. - М.: АБАК, 2015. - 336 c ↑

-

Езангина И. А. Финансовые кластеры российских банков: актуальные аспекты / И. А. Езангина, Ю. С. Тимофеева // Молодой ученый. — 2015. — №6. — С. 401-406 ↑

-

Крайнова Ю.Е. Краткий курс по банковскому делу: учебное пособие/ Изд.: Окей Книга.-2015.-137 с. ↑

-

Теории кредита / В.В. Иванов [и др.]. Санкт- Петербург, 2007. С. 94. ↑

-

Лаврушин О.И. Эволюция теории кредита и его использование в современной экономике. Москва, 2016. С. 241. ↑

-

Лаврушин О.И. Эволюция теории кредита и его использование в современной экономике. Москва, 2016. С. 241. ↑

-

Пессель, М.А. Кредитный механизм и механизм кредитования / М.А. Пессель // Деньги и кредит. 1982. № 7. С. 25 - 27. ↑

-

Валенцева, Н.И. Кредитный механизм и его составные элементы / Н.И. Валенцева. - М., 1987. С. 13. ↑

-

Барковский, Н.Д. Проблемы кредита и денежного оборота в условиях развитого социализма / Н.Д. Бар- ковский. - М.: Финансы, 1976. С. 33. ↑

-

Исаева Е.А. Банковское дело: Учеб.-практ. пособие. М.: Евразийский открытый университет, 2011. С. 14. ↑

-

Исаева Е.А. Банковское дело: Учеб.-практ. пособие. М.: Евразийский открытый университет, 2011. С. 14.. ↑

-

Вишневский А.А. Банковское право Европейского союза / А.А. Вишневский. – М.: Инфра-М, 2013. – 361 с.. ↑

-

Стружкин Дж.Ф. Управление финансами в коммерческом банке: учебное пособие / Под ред. Р.О. Стружкина. - М.: Экономъ, 2012. - 456с. ↑

-

Деньги. Кредит. Банки: учебник / А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. М.: Экономистъ, 2007. С. 41. ↑

-

Лаврушин О.И. Банковское дело. Экспресс-курс: учебное пособие. 3-е изд., перераб. и доп. М.: КНОРУС, 2009. С. 43. ↑

-

Деньги. Кредит. Банки: учебник / А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. М.: Экономистъ, 2007. С. 45. ↑

-

Словарь экономических терминов. - изд. Москва. 2014. С. 147. ↑

-

Веселова А. Д. Проблемы и перспективы развития потребительского кредитования в РФ — 2016. — 100–103 с. ↑

-

Сайбель Н. Ю., Данилова Ю. А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. — 2017. — №1. — С. 257-260. ↑

-

URL: https: // www.cbr.ru. ↑

-

Оношко, А. П. Кряжева, И. Д. Шигаева // Актуальные тенденции развития мировой экономики : материалы Междунар. науч.-практ. конф. Иркутск, 15-16 марта 2016 г. / под ред. А. П. Суходолова, Ж.-П. Гишара. — Иркутск : Изд-во Байкал. гос. ун-та, 2016. ↑

-

Симановский А. Ю. Центробанк намерен удалить с российского рынка всех финансовых вампиров / А. Ю. Симановский // Российская газета. 2015. 8 июля. ↑

-

URL: https: // www.cbr.ru. ↑

-

URL: https: // www.cbr.ru. ↑

-

Чеховская, И.А. Особенности банковского кредитования инвестиционной деятельности в России / И.А. Чеховская, А.С. Федорова // Экономика и предпринимательство. 2012. № 5, ч. 1. C. 544-547. ↑

-

Негров В.П., Радюкова Я.Ю., Федорова М.А. Конкурентоспособность банковской системы в условиях санкций // Финансовый рынок России в условиях санкций: материалы всероссийской научно-практической заочной конференции. Ответственный редактор В.Ю. Сутягин. 2015. С. 146-153. ↑

-

URL: https: // www.cbr.ru ↑

-

URL: http: // www.riarating.ru ↑

-

URL: https: // www.acra - ratings.ru / research / 176 (дата обращения: 03.08.2017). ↑

-

URL: https: // www.cbr.ru ↑

- Распределение и использование прибыли как источник экономического роста предприятий (резервы увеличения прибыли исследуемого предприятия)

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы валютной системы )

- Формы международных расчетов и перспективы их применения

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты)

- Международный валютный фонд: цели, функции, особенности (История создания)

- Теоретические основы организации финансов предприятий

- Правовое регулирование рекламной деятельности (Понятие рекламного права)

- Понятия и виды наследования (Принятие наследства)

- Недействительность сделок (Квалификация недействительности сделок)

- Страхование ответственности и проблемы его развития в России (анализ и выявления проблем в страховании ответственности и разработка рекомендации по совершенствованию)

- Функции налогового учета (понятие, сущность)

- Финансы акционерных обществ.