Формы международных расчетов и перспективы их применения

Содержание:

ВВЕДЕНИЕ

В процессе осуществления внешнеэкономической деятельности важная роль принадлежит финансово-расчетным отношениям между субъектами этой деятельности.

Актуальность исследования финансово-расчетных отношений субъекта хозяйствования в процессе проведения экспортно-импортных операций и определения их влияния на финансовые результаты обусловлена тем, что в современных условиях хозяйствования всё более значимым для существования и развития предприятия является поддержание его ликвидности как долгосрочной (финансовая устойчивость), так и краткосрочной (платёжеспособность).

Актуальность исследования форм международных расчетов также связано с интегрированием экономики Республики Беларусь в мировые экономические отношения.

Внешнеэкономическая деятельность предполагает организацию систематической, планомерной, активной деятельности на международных рынках по всему комплексу мероприятий, в том числе в финансово-расчетной сфере.

Непосредственное участие во внешнеэкономической деятельности принимают сегодня тысячи предприятий и предпринимателей. К сожалению, многие из участников незнакомы с основами организации, тем более с финансово-расчетным обеспечением развития внешнеэкономической деятельности, с современными формами международных расчетов.

Целью курсовой работы является характеристика и совершенствование форм международных расчетов по внешнеторговым операциям в ООО «Леди Уайт».

Объектом исследования является ООО «Леди Уайт».

Предметом исследования являются формы проведения международных расчетов.

Задачи курсовой работы следующие:

1. Определение экономической сущности и форм международных расчетов.

2. Рассмотрение нормативно-правового регулирования деятельности предприятия на внешнем рынке.

3. Анализ состава, структуры и динамики экспортно-импортных операций и международных расчетов на предприятии.

4. Характеристика форм и организации проведения международных расчетов ООО «Леди Уайт».

5. Разработка предложений по совершенствованию форм международных расчетов на предприятии.

Практическая значимость исследования состоит в том, что использование полученных результатов может способствовать повышению эффективности внешнеэкономической деятельности ООО «Леди Уайт».

В курсовой работе применялись различные способы и приёмы исследования: статистическое наблюдение, анализ и синтез, системный подход, методы группировки и сравнений и др. Методика исследования основывалась на сборе, характеристике и обработке данных, объяснении полученных результатов, обосновании выводов.

В качестве информационной базы исследования были использованы: законодательные и нормативные акты Республики Беларусь, бюллетени статистики Национального статистического комитета Республики Беларусь, научно-методическая литература, отчетность ООО «Леди Уайт».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИ ПРОВЕДЕНИЯ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

1.1 Экономическая сущность и формы международных расчетов

В результате расширения межгосударственного сотрудничества и исполнения различных торгово-экономических договоров, соглашений и внешнеторговых сделок в сфере обмена товарами и услугами на мировом рынке между иностранными партнерами возникают финансовые отношения и обязательства определенного характера, порождающие необходимость осуществления международных расчетов[1].

Международные расчеты - это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении ВЭД между государствами, фирмами, предприятиями и гражданами, находящимися на территории разных стран[2].

Международные расчеты включают целый комплекс финансово-платежных операций по поводу исполнения денежных требований и кредитных обязательств при обмене товарами и услугами на мировом рынке[3].

Сущность безналичных расчетов состоит в переводе средств, имеющихся на одном счете в банке, на другой счет в (другом) банке. А так как средства на счете клиента в банке фактически являются обязательством банка перед клиентом, при безналичных расчетах происходит изменение банковских обязательств. Поэтому в качестве критерия для отнесения расчетных операций к международным расчетам целесообразно рассматривать изменение банковских обязательств, затрагивающее банки различных государств[4].

В соответствии со сложившейся практикой применяются следующие основные формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс. Кроме того, осуществляются расчеты с использованием векселей, чеков и пластиковых карт. С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, инкассо, аванс, открытый счет).

Таким образом, выбор той или иной формы международных расчетов зависит от множества факторов, но главными из них можно назвать условия и предмет внешнеэкономической сделки, платежеспособность импортера и доверительные отношения между экспортером и импортером. Следовательно, необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортера, так и импортера[5].

Самой распространенной формой международных расчетов, которая соответствует интересам, как экспортера, так и импортера, является аккредитив. С целью унификации проведения операций по документарным аккредитивам были разработаны Унифицированные Правила и обычаи для документарных аккредитивов, редакция 2007 г., публикация Международной Торговой палаты № 600. Ссылка на применение правил должна быть включена в текст аккредитива. В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, аккредитив - это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару, в пользу которого открыт аккредитив) на основании предъявленных документов, если соблюдены все условия аккредитива. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру - четкое выполнение экспортером всех условий аккредитива[6].

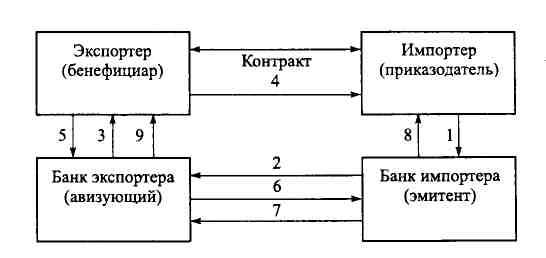

В расчетах по документарному аккредитиву участвуют: импортер (приказодатель); банк-эмитент, открывающий аккредитив; авизующий банк, который извещает экспортера об открытии аккредитива и передает ему текст аккредитива; бенефициар-экспортер, в пользу которого открыт аккредитив.

В соответствии с условиями аккредитива в качестве банка, уполномоченного на оплату документов (исполняющий банк), может быть назначен и авизующий банк, который в этом случае производит оплату документов экспортеру в момент их представления в банк, а затем потребует возмещения произведенного платежа у банка-эмитента (по непокрытым аккредитивам)[7].

Базовая схема расчетов по документарному аккредитиву представлена на рисунке 1.1[8].

Рисунок 1.1 Схема расчетов по документарному аккредитиву

Источник: собственная разработка на основе [11]

Условные обозначения по рисунку 1.1:

1 - представление заявления на открытие аккредитива;

2 - открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк;

3 - извещение бенефициара об открытии аккредитива;

4 - отгрузка товара на экспорт;

5 - оформление и представление бенефициаром в банк документов для получения платежа по аккредитиву;

6 - пересылка авизующим банком документов банку-эмитенту;

7 - проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива);

8 - выдача банком-эмитентом оплаченных документов приказодателю аккредитива;

9 - зачисление авизующим банком экспортной выручки бенефициару.

Различают следующие формы аккредитива:

- по возможности изменения или аннулирования аккредитива банком-эмитентом различаются безотзывный аккредитив - твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон; отзывный аккредитив, который может быть изменен или аннулирован в любой момент без предварительного уведомления бенефициара. При отсутствии соответствующего указания аккредитив считается безотзывным;

- с точки зрения дополнительных обязательств другого банка по аккредитиву различаются подтвержденный и неподтвержденный аккредитивы. Если банк-эмитент уполномочивает или просит другой банк подтвердить его безотзывный аккредитив, то такое подтверждение означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента по платежу, акцепту или негоциации тратты;

- с точки зрения наличия валютного покрытия различаются покрытый и непокрытый аккредитивы. При открытии аккредитива с покрытием банк-эмитент переводит валюту в сумме аккредитива, как правило, авизующему банку.

К другим формам покрытия аккредитивов относятся депозитные и блокированные счета, страховые депозиты и т.д. В современных условиях преобладают непокрытые аккредитивы[9].

Таким образом, аккредитив имеет следующие преимущества:

- надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк;

- быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов;

- получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте.

Следующей формой международных расчетов, которая обеспечивает как интересы продавца (экспортера), так и покупателя (импортера) и при которой увеличивается участие банка, является инкассо[10] [14, c. 107].

Инкассо - банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций.

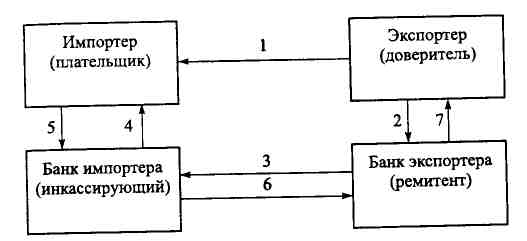

В инкассовой форме расчетов участвуют:

- доверитель - клиент, поручающий инкассовую операцию своему банку;

- банк-ремитент, которому доверитель поручает операцию по инкассированию;

- инкассирующий банк, получающий валютные средства;

- представляющий банк, делающий представление документов импортеру-плательщику;

- плательщик.

Базовая схема документарного инкассо показана на рисунке 1.2.

Рисунок 1.2 Схема инкассовой формы расчета.

Источник: собственная разработка на основе [14]

Условные обозначения по рисунку 1.2:

1 - экспортер заключает контракт с импортером о продаже на условии расчетов по документарному инкассо и отправляет ему товар;

2 - экспортер поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении;

3 - банк экспортера пересылает инкассовое поручение, документы банку импортера;

4, 5 - импортер после получения документов производит их оплату в своем банке;

6, 7 - инкассирующий банк переводит платеж банку-ремитенту, который их зачисляет на счет экспортера.

Выделяют два вида инкассо:

- чистое инкассо - инкассо финансовых документов, при этом для получения платежа используются векселя, чеки и другие документы. Такой вид инкассо используется крайне редко;

- документарное инкассо - инкассо коммерческих документов; как правило, основанием выступает счет-фактура.

Расчеты в форме инкассо обеспечивают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар. При этом нет необходимости заранее отвлекать средства из своего оборота. Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера.

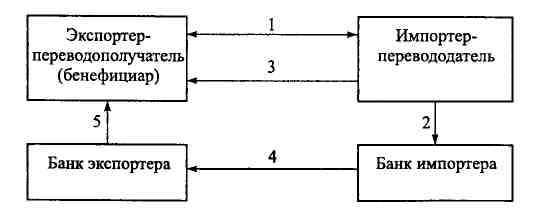

Еще одной хорошо распространенной формой расчетов в ВЭД является международный банковский перевод - поручение одного банка другому выплатить переводополучателю (бенефициару) определенную сумму[11].

Схема кредитового банковского перевода показана на рисунке 1.3.

Рисунок 1.3 Схема международного банковского перевода

Источник: собственная разработка на основе [3]

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

В форме банковского перевода проводятся платежи в счет окончательных расчетов, авансовые платежи. Банковский перевод осуществляется по почте или телеграфу соответственно почтовыми или телеграфными платежными поручениями, в настоящее время - по системе дистанционной передачи данных SWIFT. SWIFT - сокращенное название компании Society for Worldwide Interbank Financial Telecommunication (Сообщество всемирных межбанковских финансовых телекоммуникаций)[12].

По сравнению с традиционными методами проведения международных расчетных операций система SWIFT имеет три существенных преимущества:

- скорость - время передачи сообщения от банка к банку сокращено до минимума;

- надежность - ложные интерпретации или искажения практически исключены;

- экономичность - система работает бездокументарно и тем самым приводит к существенной рационализации проведения операций.

1.2 Нормативно-правовое регулирование деятельности предприятия на внешнем рынке

Рыночная экономика требует качественно нового подхода к государственному регулированию ВЭД. Государство с целью защиты своих национальных интересов, интересов всего общества регулирует ВЭД, а также воздействует тем или иным способом на участников, оказывая им поддержку или создавая неблагоприятные условия для осуществления отдельных видов ВЭД. Государственное воздействие на субъекты ВЭД может быть прямым (например, предоставление льгот по уплате таможенных пошлин) или косвенным (устанавливая высокие импортные тарифы на какую-либо продукцию, государство побуждает участников ВЭД импортировать не эти, а другие товары). Такое воздействие осуществляется путем принятия законодательных и нормативных актов, регулирующих отношения, возникающие при ведении ВЭД, и имеет своей целью защиту как общественных, так и частных интересов[13].

Таким образом, основная задача государства состоит не в установлении ограничительных мер по регулированию ВЭД, а в содействии их выхода на мировой рынок и эффективного их функционирования.

В Республике Беларусь основными законодательными актами в данной сфере являются:

- Таможенный кодекс Таможенного союза. Приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества (Высшего органа Таможенного союза) на уровне глав государств от 27 ноября 2009 года № 17 (в ред. Протокола от 16 апреля 2010 года) [9]. Таможенный кодекс Таможенного союза - кодифицированный нормативно-правовой акт, регулирующий отношения по поводу перемещения товаров через таможенную границу Таможенного союза. Он заменил собой таможенные кодексы стран участниц Таможенного союза.

Кодекс содержит в себе 2 части и 8 разделов, регламентирует деятельность таможенных органов в Таможенном союзе. В нём, в частности присутствуют положения:

- о взаимном признании уполномоченных экономических операторов;

- о перспективах исключения представления при таможенном декларировании документов о подтверждении соответствия требованиям технических регламентов Таможенного союза;

- о мерах, направленных на развитие механизма единого окна;

- Закон Республики Беларусь 10 января 2014 г. N 129-З «О таможенном регулировании в Республике Беларусь»[14]. Данный закон введен в действие в дополнении к Таможенному кодексу применяется к отношениям в сфере таможенного дела, которые не урегулированы таможенным законодательством Таможенного союза или отнесены к компетенции государств - членов таможенного союза. Закон свел воедино более 16 подзаконных актов, которые ранее регламентировали вопросы осуществления деятельности в области таможенного дела. В связи с этим утратиn силу ряд нормативных актов, в том числе Таможенный кодекс Республики Беларусь, Закон Республики Беларусь «О таможенном тарифе» и др. Законом, в частности, предусматриваются:

- регламентация осуществления деятельности в сфере таможенного дела таможенных представителей и перевозчиков, владельцев складов временного хранения и таможенных складов;

- особенности статуса уполномоченного экономического оператора;

- уточнение правил классификации товара в несобранном или разобранном виде;

- порядок исчисления, уплаты, взыскания и возврата (зачета) таможенных платежей, процентов (пеней);

- изменения в порядке обжалования решений, действий (бездействия) таможенного органа или его должностного лица и рассмотрения жалоб. Вступление в силу данного Закона – это еще один шаг к упрощению ведения международной торговли;

- основополагающим законодательным актом, регулирующим порядок проведения внешнеторговых операций юридическими лицами и индивидуальными предпринимателями, а также определяющим функции банков при осуществлении контроля внешнеторговых операций является Указ Президента Республики Беларусь от 27 марта 2008 № 178 «О порядке проведения и контроля внешнеторговых операций» (редакция от 17.02.2015 г.)[15]. Перечень иных операций, на которые не распространяется Указ № 178, утвержден Постановлением Правления Национального банка Республики Беларусь от 09.07.2009 г. № 101 «О проведении внешнеторговых операций»[16];

- порядок регистрации сделки, функции банка, как агента валютного контроля установлены Инструкцией о порядке регистрации сделки и выполнении банками и небанковскими кредитно-финансовыми организациями функций агентов валютного контроля от 16.04.2009 г. № 46 (редакция от 11.12.2014 г.)[17];

- порядок выдачи разрешений на продление сроков завершения внешнеторговых операций установлен Инструкцией о порядке выдаче разрешений на продление сроков завершения внешнеторговых операций от 22.04.2009 г. № 52 (редакция от 29.05.2012 г.)[18];

- разъяснения по вопросам получения разрешений на проведение платежей по внешнеторговым договорам, предусматривающим импорт, без их поступления на таможенную территорию Республики Беларусь даны совместно Советом Министров Республики Беларусь и Национальным банком Республики Беларусь - письмо от 01.07.2009 г. № 31/520-178, 53-02/5252 «О разъяснении отдельных норм Указа Президента Республики Беларусь от 27 марта 2008 года № 178».

Таким образом, в заключение можно сделать следующие выводы:

- выбор той или иной формы международных расчетов зависит от множества факторов, но главными из них можно назвать условия и предмет внешнеэкономической сделки, платежеспособность импортера и доверительные отношения между экспортером и импортером. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортера, так и импортера;

- государство с целью защиты своих национальных интересов, интересов всего общества регулирует ВЭД, а также воздействует тем или иным способом на участников, оказывая им поддержку или создавая неблагоприятные условия для осуществления отдельных видов ВЭД.

ГЛАВА 2 АНАЛИЗ ОРГАНИЗАЦИИ ПРОВЕДЕНИЯ И СОСТОЯНИЯ МЕЖДУНАРОДНЫХ РАСЧЕТОВ В ООО «ЛЕДИ УАЙТ»

2.1 Анализ состава, структуры и динамики экспортно-импортных операций на предприятии

ООО «Леди Уайт» зарегистрировано решением Брестского областного исполнительного комитета от 13.03.2006 за № 290458960, в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 290458960, выдано свидетельство о государственной регистрации от 16.03.2005 г. № 05821.

ООО «Леди Уайт» является одной из ведущих фирм Республики Беларусь по производству свадебных нарядов. Доходы ООО «Леди Уайт» получает от реализации продукции основной деятельности: выручка и прибыль. Динамика результативных показателей предприятия в 2015-2017 гг. представлена в таблице 2.1.

Таблица 2.1 Результативные показатели деятельности ООО «Леди Уайт» в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение в 2017 г. к 2015 г., % |

|

Выручка от реализации продукции, работ, услуг |

1 062 |

1 409 |

2 228 |

209,8 |

|

Себестоимость производства и реализации продукции и услуг |

1 027 |

1 337 |

2 652 |

258,2 |

|

Прибыль от реализации |

35 |

72 |

-424 |

- |

|

Прибыль до налогообложения |

23 |

41 |

47 |

204,3 |

|

Чистая прибыль |

5 |

21 |

35 |

700,0 |

Примечание – собственная разработка на основании отчетности ООО «Леди Уайт»

Соотношение выручки, затрат и прибыли от реализации в 2015-2017 гг. представлено на рисунке 2.1.

Рисунок 2.1 Соотношение выручки, затрат и прибыли от реализации

в ООО «Леди Уайт» в 2015 - 2017 гг., тыс. руб.

Источник: собственная разработка

Как можно видеть из данных таблицы 2.1 и рисунка 2.1, выручка от реализации продукции в ООО «Леди Уайт» возросла за период 2015-2017 гг. на 209,8%, а рост себестоимости составил за этот же период 258,2%, поэтому прибыль от реализации в 2015-2016 гг. (соответственно 35 тыс. руб. и 72 тыс. руб.) сменилась убытками от реализации в 2017 г. – 424 тыс. руб.

В то же время от инвестиционной, финансовой и прочей деятельности в 2015-2015 гг. получены убытки, снизившие прибыль до налогообложения против прибыли от реализации в эти годы, но в 2017 г. положительный финансовый результат от этой деятельности позволил получить прибыль от налогообложения в сумме 47 тыс. руб.

Результативные показатели (выручка, прибыль) увеличивались в ООО «Леди Уайт» в течение анализируемого периода 2015-2017 гг. более низкими темпами, чем ресурсные (себестоимость и капитал предприятия). Это в целом привело к снижению рентабельности. В целом рентабельность деятельности, капитала, продаж ООО «Леди Уайт» снизилась в течение анализируемого периода 2015-2017 гг. на 0,1-22,3%.

Внешнеэкономическая деятельность ООО «Леди Уайт» включает проведение операций по импорту материалов и фурнитуры и экспорта готовой продукции. ООО «Леди Уайт» закупает качественные ткани и фурнитуру. Главные поставщики тканей являются Китай, Австрия, Чехия, Украина, Турция. Фурнитуру предприятие закупает как у отечественных производителей, так и за рубежом. Качественные и недорогие элементы фурнитуры (стразы, пуговицы, молнии, кости и т.д.) закупают в г. Бресте у крупных поставщиков (ЧУП «Альвена», «Фурнилайн», «Фурнитоп»), за пределами страны в Германии, Китае, Кореи. Камни «Сваровски» закупаются в Австрии. Внешний рынок сбыта готовой продукции ООО «Леди Уайт» представлен такими странами, как Россия, Украина, Словакия, ЮАР, Германия.

Основные поставки осуществляются в Россию. В таблице 2.2 представлены торговые организации на внешних рынках сбыта ООО «Леди Уайт».

Таблица 2.2 Торговые организации на внешних рынках сбыта готовой продукции ООО «Леди Уайт»

|

Наименование салона |

Город |

Страна |

|

Павловский посад |

Москва |

Россия |

|

Давай поженимся |

Москва |

Россия |

|

Дворянка |

Санкт-Петербург |

Россия |

|

Джулия |

Санкт-Петербург |

Россия |

|

Чагтекс |

Саранск |

Россия |

|

Город невест |

Самара |

Россия |

|

Кружева |

Саратов |

Россия |

|

Гиминей |

Екатеринбург |

Россия |

|

Весна |

Иваново |

Россия |

|

Желаем счастья |

Иркутск |

Россия |

|

Пора замуж |

Клинцы |

Россия |

|

Торжество |

Магадан |

Россия |

|

Милая Моя |

Нефтеюганск |

Россия |

|

Каприз невесты |

Оренбург |

Россия |

|

Мелодия Любви |

Омск |

Россия |

|

Леди Уайт |

Петрозаводск |

Россия |

|

Стиль С |

Висбаден |

Германия |

|

Милана |

Киев |

Украина |

|

Вэдинг |

Притория |

ЮАР |

|

Невеста |

Алматы |

Казахстан |

|

Счастье |

Астана |

Казахстан |

|

Махаббат |

Актобе |

Казахстан |

|

Мария |

Кызылорда |

Казахстан |

|

Гаухартас |

Костанай |

Казахстан |

Примечание – собственная разработка на основании отчетности ООО «Леди Уайт»

Динамика экспорта ООО «Леди Уайт» в 2015-2017 гг. в денежном выражении представлена в таблице 2.3.

Таблица 2.3 Динамика экспорта ООО «Леди Уайт» в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение в 2017 г. к 2015 г., % |

|

Выручка от реализации продукции и услуг всего |

1 062 |

1 409 |

2 228 |

209,8 |

|

Выручка от реализации продукции и услуг на экспорт |

374 |

533 |

967 |

258,6 |

|

Удельный вес выручки от реализации экспортных продукции и услуг в выручке, % |

35,2 |

37,8 |

43,4 |

+8,2 |

Примечание – собственная разработка на основании отчетности ООО «Леди Уайт»

Выручка от реализации продукции ООО «Леди Уайт» по экспорту в 2017 г. к 2015 г. возросла в пересчете на бел. руб. на 593 тыс. руб. или рост составил 258,6% (при увеличении общей выручки от реализации за тот же период на 209,8%). Опережающий рост экспорта привел к тому, что если в 2015 г. выручка от поставок на экспорт составляла 35,2% общей выручки, то в 2016 г. она достигла 37,8%, а в 2017 г. повысилась до 43,4% в общей выручке. Динамика изменения удельного веса экспортной выручки в общей выручке представлена на рисунке 2.2.

Рисунок 2.2 Динамика изменения удельного веса экспортной выручки в общей выручке ООО «Леди Уайт» в 2015-2017 гг., %

Источник: собственная разработка

Рост удельного веса выручки объясняется более высокими темпами роста экспортной выручки предприятия перед общей выручкой.

Удельный вес стран в экспорте ООО «Леди Уайт» в 2015 г. представлен на рисунке 2.3.

Рисунок 2.3 Удельный вес стран в экспорте ООО «Леди Уайт» в 2015 г., %

Источник: собственная разработка

Наибольший удельный вес в экспорте продукции в 2015 г. занимала Российская Федерация – 60,8%, Украина – 18,2%, Казахстан, Германия и другие страны – 21,0%.

Удельный вес стран в экспорте ООО «Леди Уайт» в 2016 г. представлен на рисунке 2.4.

Рисунок 2.4 Удельный вес стран в экспорте ООО «Леди Уайт» в 2016 г., %

Источник: собственная разработка

Наибольший удельный вес в экспорте продукции в 2016 г. также занимала Российская Федерация – 62,4%, Украина снизила до 17,9%, Казахстан, Германия и другие страны – 19,7%.

Удельный вес стран в экспорте ООО «Леди Уайт» в 2017 г. представлен на рисунке 2.5.

Рисунок 2.5 Удельный вес стран в экспорте ООО «Леди Уайт» в 2017 г., %

Источник: собственная разработка

Удельный вес в экспорте продукции в 2017 г. Российской Федерации увеличился до 74,2%, при снижении Украины до 6,8%, увеличения Казахстана до 6,9%, Германии – до 4,5%.

Структура экспорта продукции ООО «Леди Уайт» по фасонам платьев представлена в таблице 2.4.

Таблица 2.4 Структура экспорта продукции ООО «Леди Уайт» по фасонам платьев в 2015-2017 гг., %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение в 2017 г. к 2015 г., п.п. |

|

Пышные платья |

55,3 |

57,3 |

54,2 |

-1,1 |

|

Силуэтные платья |

38,0 |

37,6 |

41,0 |

3,0 |

|

Короткие платья |

6,7 |

5,1 |

4,8 |

-1,9 |

|

Итого |

100,0 |

100,0 |

100,0 |

- |

Примечание – собственная разработка на основании отчетности ООО «Леди Уайт»

В основном на внешнем рынке пользуются спросом пышные платья производства ООО «Леди Уайт» (их удельный вес составляет 54,2-57,3%), а структура экспорта зависит от тенденций в моде и, соответственно, потребительского спроса.

Динамика импорта тканей и фурнитуры в ООО «Леди Уайт» в 2015-2017 гг. представлена в таблице 2.5.

Таблица 2.5 Динамика импорта тканей и фурнитуры в ООО «Леди Уайт» в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение в 2017 г. к 2015 г., % |

|

Затраты на производство продукции, всего |

1 027 |

1 337 |

2 652 |

258,2 |

|

Импорт тканей и фурнитуры |

116 |

167 |

207 |

178,4 |

|

Удельный вес импорта в затратах на производство продукции, % |

11,3 |

12,5 |

7,8 |

-3,5 |

Примечание – собственная разработка на основании отчетности ООО «Леди Уайт»

Как видно из данных таблицы 2.5, в целом в течение анализируемого периода 2015-2017 гг. темп роста затрат (258,2%) превышал темп роста импорта (178,4%), соответственно удельный вес импорта в затратах на производство продукции снизился на 3,5 п.п., с 11,3% до 7,8%.

Динамика сальдо от внешнеторговой деятельности ООО «Леди Уайт» в 2015-2017 гг. представлена в таблице 2.6.

Таблица 2.6 Динамика сальдо от внешнеторговой деятельности ООО «Леди Уайт» в 2015-2017 гг., тыс. долл. США

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение в 2017 г. к 2015 г., % |

|

Выручка от реализации продукции и услуг на экспорт |

35,6 |

48,0 |

80,6 |

226,4 |

|

Импорт тканей и фурнитуры |

11,0 |

15,0 |

17,3 |

157,3 |

|

Сальдо внешнеторговой деятельности |

24,6 |

33,0 |

53,3 |

216,7 |

Примечание – собственная разработка на основании отчетности ООО «Леди Уайт»

Экспорт, импорт и сальдо внешнеторговой деятельности ООО «Леди Уайт» представлены на рисунке 2.6.

Рисунок 2.6 Экспорт, импорт и сальдо внешнеторговой деятельности

ООО «Леди Уайт» в 2015-2017 гг., тыс. долл. США

Источник: собственная разработка

Положительное сальдо от внешнеторговой деятельности ООО «Леди Уайт» в 2015-2017 гг. увеличилось с 24,6 тыс. долл. США в 2015 г., до 33,0 тыс. долл. в 2016 г. и до 53,3 тыс. долл. в 2017 г., т.е. на 216,7%.

Таким образом, можно сделать вывод, что внешнеторговая деятельность ООО «Леди Уайт» включает импорт тканей и фурнитуры для производства продукции на внешний и внутренний рынки, причем экспортная направленность предприятия растёт.

2.2 Характеристика использования форм международных расчетов в ООО «Леди Уайт»

Для осуществления внешнеэкономической деятельности ООО «Леди Уайт» имеет в банке текущие (расчетные) счета в иностранных валютах. На этих счетах учитываются остатки средств после обязательной продажи части выручки в иностранной валюте; с этих счетов осуществляются платежи в иностранной валюте. Текущий счет в иностранных валютах открывается предприятию при представлении стандартного пакета документов[19]. При открытии счета на каждый вид валюты открывается отдельный лицевой счет.

Остатки средств на текущих валютных счетах могут быть использованы по усмотрению ООО «Леди Уайт» при отсутствии задолженности по кредитам в иностранной валюте для осуществления всех видов внешнеэкономической деятельности, разрешенных законодательством Республики Беларусь.

Международные расчеты в ООО «Леди Уайт» производятся в связи с совершением внешнеторговых сделок. Под внешнеторговой сделкой в ООО «Леди Уайт» понимаются действия, направленные на установление, изменение и прекращение гражданско-правовых отношений в сфере купли-продажи между участниками внешнеэкономической деятельности, предприятия которых находятся в различных странах. Внешнеторговая сделка в ООО «Леди Уайт» предполагает платеж в иностранной валюте. При совершении внешнеторговой операции товар пересекает границу страны экспорта. Отношения сторон при установлении и реализации внешнеторговой сделки оформляются внешнеторговым договором.

Внешнеторговый договор, контракт - это основной коммерческий документ, оформляющий в ООО «Леди Уайт» внешнеторговую сделку, содержащий письменную договоренность сторон о поставке товара продавцом-экспортером определенного имущества в собственность покупателя-импортера и обязательство покупателя-импортера принять это имущество и уплатить за него определенную денежную сумму или обязательства сторон выполнять условия товарообменной сделки. При заключении внешнеторгового контракта в ООО «Леди Уайт» контрагенты определяют, право какой страны будет применяться при заключении сделки, а также перечень прав и обязательства контрагентов в случае урегулирования спора.

В ООО «Леди Уайт» в контракте купли-продажи обязательным условием является переход права собственности на товар от продавца к покупателю. В этом состоит главное отличие договора купли-продажи от всех других видов договоров - арендного, лицензионного, страхования и других, где предметом договора является либо право пользования товаром, либо предоставление услуг.

Достаточно полно сформулировать условия контракта довольно сложно. Практически в ООО «Леди Уайт» при заключении контракта невозможно предусмотреть все возможные вопросы, которые могут возникнуть при его исполнении. Тем более что разнообразие контрактов весьма значительно. Поэтому имеется необходимость классифицировать их по некоторым признакам.

1. По времени поставки внешнеторговые контракты в ООО «Леди Уайт» могут быть: разовые: с коротким сроком поставки (сырьевые товары); с длительными сроками поставки (на комплектное и сложное оборудование (3-5 и более лет); с периодической поставкой - предусматривают регулярную (периодическую) поставку согласованных в нем количеств на протяжении установленного срока, который должен быть коротким (обычно 1 год) и длительным (в среднем 5-10 лет); срочные - для покупателя необходимо получить закупленный товар именно в обусловленный срок, а остальные условия имеют меньшее значение. При нарушении срока покупатель аннулирует контракт с применением санкций; долгосрочные - заключаются на поставку промышленного сырья и полуфабрикатов. Удельный вес долгосрочных коммерческих сделок в экспорте полезных ископаемых составляет 50-60%, а переработанного сырья – 5-7%.

2. По форме оплаты в ООО «Леди Уайт» различают контракты:

- с оплатой в денежной форме - предусматривают оплату в согласованной сторонами валюте с применением обусловленных в контракте способа платежа и формы расчета;

- с оплатой полностью в товарной форме - заключаются при продаже одного или нескольких товаров с одновременной увязкой с покупкой другого товара и расчеты в иностранной валюте не производятся (бартер).

3. По характеру и особенностям оформления контракты в ООО «Леди Уайт» бывают:

- предварительные - это договоры, по которым стороны обязуются заключить в будущем договоры на передачу товаров на условиях, предусмотренных в предварительных договорах. На сторону, необоснованно уклоняющуюся от заключения договоров, возлагаются убытки, вызванные уклонением от заключения окончательного договора;

- намерения - устанавливают намерения импортера приобрести товар без твердых обязательств.

4. В зависимости от объекта купли-продажи внешнеторговые контракты в ООО «Леди Уайт» можно подразделить по следующим признакам:

- купля-продажа товаров в вещественно-материальной форме - экспортер обязуется передать товар в собственность импортера в обусловленные сроки и на определенных условиях, при этом импортер обязуется принять товар и уплатить за него некоторую денежную сумму. Контракты купли-продажи товаров в материально-вещественной форме являются основной формой осуществления коммерческих операций во внешней торговле. К этой группе сделок относятся экспортные, импортные, реэкспортные операции, операции в сфере встречной торговли, а также большинство сделок, заключаемых на международных товарных биржах, международных аукционах и торгах.

По форме изложения контракты купли-продажи в ООО «Леди Уайт» составляются в письменном виде. Чаще всего во внешнеэкономической деятельности ООО «Леди Уайт» встречаются двусторонние контракты, поэтому рассмотрению его структуры, состава позиций, механизма действия и следует уделить необходимое внимание.

Контракт купли-продажи в ООО «Леди Уайт» содержит такие основные позиции (разделы, статьи): преамбула, предмет контракта (наименование товара), количество товара, качество товара, цена и общая стоимость, базисные условия поставки, платеж, срок поставки, упаковка и маркировка, санкции за нарушение условий контракта, обстоятельства непреодолимой силы (форс-мажор), транспортные условия (порядок отгрузки), приемка-сдача товара, претензии (рекламации), страхование, арбитраж, перечень документов для платежа, лицензии, прочие условия, порядок расторжения контракта[20].

Особо оговаривается право досрочной поставки, так как оно связано и с досрочной оплатой, а денег может и не оказаться. Немедленная поставка - это поставка за 14 суток со дня подписания контракта.

К основным формам международных расчетов, используемых в ООО «Леди Уайт» относятся следующие: документарный аккредитив, инкассо, банковский перевод.

В соответствии с требованиями законодательства ООО «Леди Уайт» осуществляла в 2015-2016 гг. обязательную продажу иностранной валюты через банки на торгах ОАО «Белорусская валютно-фондовая биржа» (или банкам в пределах сумм менее биржевого лота) в размере 30 % суммы выручки в иностранной валюте (по установленному перечню валют).

Например, 05.05.2016 на валютный счет ООО «Леди Уайт» поступило 3 582,17 евро.

Сумма поступившей валюты, подлежащей распределению – 3 582,17 евро.

Наличие оснований неосуществления обязательной продажи – отсутствуют.

Сумма иностранной валюты, не подлежащая распределению для осуществления продажи – отсутствует.

Размер суммы в счет обязательной продажи:

3 582,17 евро х 30% : 100% = 1 074,65 евро.

Для учета средств в иностранной валюте при осуществлении операций по продаже предприятиям открываются специальные транзитные валютные счета (транзитные счета). Транзитный счет открывается на отдельном лицевом счете балансового счета, на котором открыт текущий валютный счет предприятия, при первом поступлении иностранной валюты. Для проведения продажи ООО «Леди Уайт» предоставляет в банк не позднее 7 рабочих дней со дня поступления выручки в иностранной валюте на счет:

- реестр распределения иностранной валюты (только по валюте, поступившей в качестве выручки; в разрезе отдельных поступлений выручки);

- платежное поручение на сумму иностранной валюты, подлежащую продаже на бирже (по суммам менее биржевого лота - платежное поручение для продажи банку в счет обязательной продажи);

- платежное поручение на перечисление иностранной валюты с транзитного счета на текущий счет предприятия (или на соответствующие цели или счет предприятия при неосуществлении обязательной продажи);

- документы, обосновывающие неосуществление обязательной продажи.

Специальный счет для хранения купленной на внутреннем валютном рынке иностранной валюты открывается банком по заявлению ООО «Леди Уайт» на отдельном лицевом счете балансового счета, на котором открыт текущий счет в иностранных валютах предприятия. На данном счете хранится валюта, купленная предприятием на внутреннем валютном рынке (валютно-фондовой бирже или внебиржевом рынке) до момента ее использования. Купленная валюта зачисляется на данный счет, минуя транзитный валютный счет предприятия. Списание валюты со специального счета проводится по поручению ООО «Леди Уайт» на цель, декларированную при покупке.

Организация проведения международных расчетов в ООО «Леди Уайт» соответствует нормативно-законодательным документам в данной сфере. В то же время не используются современные формы финансирования при проведении внешнеторговых операций, такие как факторинг, форфейтинг и т.п.

В заключение можно сделать следующие выводы:

- результативные показатели (выручка, прибыль) увеличивались в ООО «Леди Уайт» в течение анализируемого периода 2015-2017 гг. более низкими темпами, чем ресурсные (себестоимость и капитал предприятия). Это в целом привело к снижению рентабельности. В целом рентабельность деятельности, капитала, продаж ООО «Леди Уайт» снизилась в течение анализируемого периода 2015-2017 гг. на 0,1-22,3%;

- к основным формам международных расчетов, используемых в ООО «Леди Уайт» относятся следующие: документарный аккредитив, инкассо, банковский перевод;

- организация проведения международных расчетов в ООО «Леди Уайт» соответствует нормативно-законодательным документам в данной сфере. В то же время не используются современные формы финансирования при проведении внешнеторговых операций, такие как факторинг, форфейтинг и т.п.;

- внешнеторговая деятельность ООО «Леди Уайт» включает импорт тканей и фурнитуры для производства продукции на внешний и внутренний рынки, причем экспортная направленность предприятия растёт;

- положительное сальдо от внешнеторговой деятельности ООО «Леди Уайт» в 2015-2017 гг. увеличилось с 24,6 тыс. долл. США в 2015 г., до 33,0 тыс. долл. в 2016 г. и до 53,3 тыс. долл. в 2017 г., т.е. на 216,7%.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ В ООО «ЛЕДИ УАЙТ»

В части совершенствования международных расчетов предлагается использование в ООО «Леди Уайт» факторинга как современной формы расчетов для снижения рисков неплатежей.

В мировой практике в силу многочисленных преимуществ перед другими способами финансирования субъектов хозяйствования факторинг выступает в качестве одного из наиболее динамично развивающихся секторов мировой финансовой индустрии. В международной практике факторинг чаще всего определяется как соглашение между одной стороной (поставщиком) и другой стороной (финансовым агентом)[21].

Рассмотрим практические аспекты внедрения факторинга как эффективной формы расчетов в ООО «Леди Уайт».

В соответствии с этим соглашением ООО «Леди Уайт» уступает финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товара, а финансовый агент в свою очередь выполняет по меньшей мере две из следующих функций:

- финансирование поставщика (включая заем и авансирование);

- ведение учета по причитающимся суммам;

- предъявление к оплате денежных требований;

- защита от неплатежеспособности должников.

Роль финансового агента при этом выполняет специализированная (финансовая) факторинговая компания или банк, имеющий лицензию на осуществление факторинговых операций.

В Банковском кодексе Республики Беларусь понятие факторинга определено в ст. 153. Так, по договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) - банк или небанковская кредитно-финансовая организация обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору.

Практика показывает, что именно финансирование кредитора является основной задачей при проведении факторинговой операции белорусскими банками, а другие функции фактора являются факультативными и номинальными, в частности:

- ведение бухгалтерского учета уступленных требований осуществляется банками исключительно для целей собственного бухгалтерского учета, при этом кредитор (с учетом особенностей налогового и иного законодательства Республики Беларусь) обязан вести собственный бухгалтерский учет;

- предъявление к оплате денежных требований, как правило, осуществляется кредитором самостоятельно;

- защита от неплатежеспособности должников - право регресса является дополнительным способом обеспечения сделки, от которого банки предпочитают не отказываться часто по причине невозможности оценить финансовое состояние должника (клиента другого банка), а также политические и страховые риски государства-должника при международном факторинге (отсутствие права регресса при проведении факторинга часто означает требование банка-фактора предоставить другое реальное обеспечение по сделке - залог имущества и т.п.)[22].

Кроме того, учитывая специфику законодательного регулирования деятельности субъектов хозяйствования в Республике Беларусь, сами организации рассматривают факторинг исключительно как средство пополнения оборотных средств и улучшения структуры собственного баланса. Форму факторинга можно представить в виде схемы, показанной на рисунке 3.1.

ООО «Леди Уайт»

Импортёр

Финансирующий

ООО «Леди Уайт» банк

(экспортёр-фактор)

Импортёр-фактор

1

6

5

4

7

2

3

8

Рисунок 3.1 Процедура факторинга с полным набором услуг

Источник: собственная разработка

Условные обозначения по рисунку 3.1:

1 – ООО «Леди Уайт» поставляет товар импортеру. На счетах-фактурах ООО «Леди Уайт» содержится надпись, уведомляющая о том, что импортёр должен произвести платеж в пользу импорт-фактора;

2 - копии счета-фактуры и транспортного документа направляются экспорт-фактору (финансирующий ООО «Леди Уайт» банк);

3 - экспорт-фактор оплачивает ООО «Леди Уайт» до 85% от суммы поставки за приобретенную дебиторскую задолженность;

4 - экспорт-фактор переуступает дебиторскую задолженность импорт-фактору;

5 - импорт-фактор как владелец дебиторской задолженности должен взыскать сумму долга и в случае неплатежа со стороны импортера принять на себя риск неплатежа и заплатить экспорт-фактору;

6 - импортер производит оплату импорт-фактору;

7 - импорт-фактор переводит платеж импортера в пользу экспорт-фактора или, в случае неплатежа импортера, осуществляет гарантийный платеж;

8 - экспорт-фактор зачисляет ООО «Леди Уайт» оставшуюся часть от суммы поставки (15%) за вычетом факторинговых комиссий.

Особенностями международного факторинга, как в мировой практике, так и при использовании данного вида операции в Республике Беларусь являются:

- фактор анализирует не только экономические, но и политические и геофизические риски;

- операции международного факторинга регулируются международным законодательством, правилами и обычаями проведения международных факторинговых операций, а также Порядком проведения банками факторинговых операций в Республике Беларусь;

- документами, подтверждающими наличие задолженности, являются счета-фактуры (инвойсы), а также товарно-транспортные накладные, акты приемки-сдачи продукции и другие документы;

- банк-фактор использует доступную достоверную информацию для анализа финансового состояния плательщика, его кредито- и платежеспособности.

ООО «Леди Уайт» при реализации данного предложения получает следующие преимущества от факторингового обслуживания:

- освобождение от риска неплатежа;

- заблаговременная реализацию портфеля долговых требований;

- упрощение структуры баланса;

- сокращение срока инкассации требований на клиентов;

- экономия на бухгалтерских, административных и других расходах.

В то же время существуют проблемы внедрения факторинга как современной формы международных расчетов, в том числе:

- проблемы, связанные с несовершенным законодательным регулированием (ограничение применения операций международного факторинга, не разработан механизм регресса, отсутствие единого подхода при отнесении данной сделки к кредитным, дисконтным и прочим банковским операциям и др.);

- проблемы, связанные с деятельностью отечественных организаций (неустойчивое финансовое положение, низкая конкурентоспособность отечественных товаров на внутреннем и международном рынках, низкий уровень развития малого бизнеса и др.);

- проблемы, связанные с деятельностью банков (сложности при получении факторинга, не обеспеченного залогом, недостаточное развитие маркетинга факторинговых услуг, нехватка средств для внедрения современных технологий факторингового обслуживания клиентов, сложности в оценке и принятии кредитных рисков, отсутствие информационной системы о платежеспособности белорусских организаций и их взаимодействии с кредитными организациями и др.).

Экономический эффект от использования факторинга как новой формы международных расчетов по внешнеторговым операциям может быть определён как снижение потерь от неплатежей и т.п. Затраты на реализацию предложенной формы расчетов – плата банку за факторинговое обслуживание (3,5% от суммы платежа). При сумме платежей с использованием факторинга 1200 тыс. руб. в год, затраты составят:

1 200 тыс. руб. х 3,5% : 100% = 42 тыс. руб.

Потери от неплатежей, задержки платежей, ведущие к наличии дебиторской задолженности в больших размерах, определенные специалистами ООО «Леди Уайт» - 56 тыс. руб. в год.

Экономический эффект предложенного мероприятия по совершенствованию международных расчетов по внешнеторговым операциям:

56 тыс. руб. – 42 тыс. руб. = 14 тыс. руб.

Реализация предложенного мероприятия позволит улучшить финансово-экономические показатели деятельности ООО «Леди Уайт», так как прирост прибыли составит 14 тыс. руб., что позволит увеличить собственные средства предприятия, улучшить его финансовое состояние и платежеспособность.

Мероприятие по совершенствованию международных расчетов в ООО «Леди Уайт» экономически эффективно и имеет перспективу реализации.

ЗАКЛЮЧЕНИЕ

В результате исследования форм и организации международных расчетов по внешнеторговым операциям в ООО «Леди Уайт» и предложение путей по их совершенствованию, можно сделать следующие выводы и предложения.

Выбор той или иной формы международных расчетов зависит от множества факторов, но главными из них можно назвать условия и предмет внешнеэкономической сделки, платежеспособность импортера и доверительные отношения между экспортером и импортером. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортера, так и импортера.

Миссия предприятия – объекта исследования заключается в выпуске модных платьев для торжественных случаев. ООО «Леди Уайт» предлагает свадебные и вечерние наряды свадебным салонам и оптовым покупателям во всех регионах России, Беларуси и других странах.

Организация проведения международных расчетов в ООО «Леди Уайт» соответствует нормативно-законодательным документам в данной сфере. В то же время не используются современные формы финансирования при проведении внешнеторговых операций, такие как факторинг, форфейтинг и т.п.

Внешнеэкономическая деятельность ООО «Леди Уайт» включает проведение операций по импорту материалов и фурнитуры и экспорта готовой продукции.

Опережающий рост экспорта в ООО «Леди Уайт» в 2015-2017 гг. привел к тому, что если в 2015 г. выручка от поставок на экспорт составляла 35,2% общей выручки, то в 2016 г. она достигла 37,8%, а в 2017 г. повысилась до 43,4% в общей выручке. Рост удельного веса выручки объясняется более высокими темпами роста экспортной выручки предприятия перед общей выручкой.

Наибольший удельный вес в экспорте продукции занимала Российская Федерация – 60,8%, Украина – 18,2%, Казахстан, Германия и другие страны – 21,0%.

В основном на внешнем рынке пользуются спросом пышные платья производства ООО «Леди Уайт» (их удельный вес составляет 54,2-57,3%), а структура экспорта зависит от тенденций в моде и, соответственно, потребительского спроса.

Положительное сальдо от внешнеторговой деятельности ООО «Леди Уайт» в 2015-2017 гг. увеличилось с 24,6 тыс. долл. США в 2015 г., до 33,0 тыс. долл. в 2016 г. и до 53,3 тыс. долл. в 2017 г., т.е. на 216,7%.

В части совершенствования международных расчетов предлагается использование в ООО «Леди Уайт» факторинга как современной формы расчетов для снижения рисков неплатежей. ООО «Леди Уайт» при реализации данного предложения получает следующие преимущества от факторингового обслуживания: освобождение от риска неплатежа; заблаговременная реализацию портфеля долговых требований; упрощение структуры баланса; сокращение срока инкассации требований на клиентов; экономия на бухгалтерских, административных и других расходах.

Экономический эффект предложенного мероприятия по совершенствованию международных расчетов по внешнеторговым операциям определен в 14 тыс. руб.

Мероприятий по совершенствованию международных расчетов и внешнеторговых операций в ООО «Леди Уайт» экономически эффективны и имеют перспективы реализации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

-

-

- Закон Республики Беларусь 10 января 2014 г. N 129-З О таможенном регулировании в Республике Беларусь. Принят Палатой представителей 16 декабря 2013 г. Одобрен Советом Республики 19 декабря 2013 г.

- Закон Республики Беларусь «О валютном регулировании и валютном контроле» № 226-3 от 22 июля 2011 г.

- О едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации. Решение от 27 ноября 2009 г. №18 г. Минск.

- О порядке проведения и контроля внешнеторговых операций. Указ Президента Республики Беларусь от 27 марта 2008 г. № 178, рег. номер в НРПА 1/9574 от 28 марта 2008 г. (с учетом изменений от 23.07.2017).

- О проведении внешнеторговых операций. Постановление Правления Национального банка Республики Беларусь от 9 июля 2009 г. №101, рег. номер в НРПА 8/21279 от 5 августа 2009 г. (с учетом изменений от 04.11.2016).

- Акопова, Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. Ростов-на-Дону: «Феникс», 2017. – 416 с.

- Боровиков, В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. - М.: Центр, 2018. - 221 с.

- Государственное регулирование национальной экономики: / под ред. Платоновой H.A., Шумаева В.А., Бушуевой И.В. М.: Альфа-М: ИНФРА-М, 2018. - 652с.

- Государственное регулирование экономики / под ред. Антоновой Н.Б., - Минск: БГЭУ, ООО «Мисанта», 2015. – 360 с.

- Капельян С.Н., Левкович О. А. Основы коммерческих и финансовых расчетов. – Минск: НТЦ «АПИ», 2017. – 224 с.

- Киреев А.П. Международная экономика. В 2-х ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства. – М.: Междунар. отношения, 2015. – 416 с.

- Мировая экономика: учеб. / Л. С. Падалкина, В. В. Клочков, С. В. Тарасова [и др.]; под ред. И. П. Николаевой. - М. : ТК Велби, Изд-во Проспект, 2014. - 240 с.

- Мировая экономика и международный бизнес: учебник / кол. авторов; под общ. ред. д-ра экон. наук, проф. В.В. Полякова и д-ра экон. наук, проф. Р.К. Щенина. - 5-е изд., стер. - М. : КНОРУС, 2016. - 688 с.

- Общая теория финансов: Учеб.. Под ред. Л.А. Дробозиной. - М., 2017. – 312 с.

- Организация коммерческой деятельности. Под ред. С.Н. Виноградовой. – Минск: Выш. шк., 2015. – 464 с.

- Памбухчиянц О.В. Организация и технология коммерческой деятельности. – М.: Информационно-внедренческий центр «Маркетинг», 2014. – 292 с.

- Рудый К.В. Финансовые, денежные и кредитные системы зарубежных стран. – М.: Новое знание, 2014. – 400 с.

- Теория финансов. Под ред. Н.Е. Заяц, М.К. Фисенко. – Минск; БГЭУ, 2017. – 351 с.

- Управление финансами предприятия. Под ред. Т.И. Вуколова. – Минск: Книжный дом; Мисанта, 2014. – 224 с.

- Шелег, Н.С. Международная торговля: учебн. пособие / Н.С. Шелег, Ю.И. Есин. – Минск: Высш. Школа, 2014 – 511 с.

- Филиппова, И. А. Мировая экономика и международный бизнес : учебное пособие / И. А. Филиппова. – Ульяновск : УлГТУ, 2018. – 168 с.

- Национальный Интернет-портал Республики Беларусь [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Режим доступа: http://www.pravo.by. – Дата доступа : 23.08.2018.

-

-

-

Общая теория финансов: Учеб.. Под ред. Л.А. Дробозиной. - М., 2017. – С. 121 ↑

-

Мировая экономика: учеб. / Л. С. Падалкина, В. В. Клочков, С. В. Тарасова [и др.]; под ред. И. П. Николаевой. - М. : ТК Велби, Изд-во Проспект, 2014. - С. 114 ↑

-

Государственное регулирование экономики / под ред. Антоновой Н.Б., - Минск: БГЭУ, ООО «Мисанта», 2015. – С. 121 ↑

-

4 Теория финансов. Под ред. Н.Е. Заяц, М.К. Фисенко. – Минск; БГЭУ, 2017. – С. 125 ↑

-

5 Филиппова, И. А. Мировая экономика и международный бизнес : учебное пособие / И. А. Филиппова. – Ульяновск : УлГТУ, 2018. – С. 47 ↑

-

35. Шелег, Н.С. Международная торговля: учебн. пособие / Н.С. Шелег, Ю.И. Есин. – Минск: Высш. Школа, 2014 – С. 254 ↑

-

34. Управление финансами предприятия. Под ред. Т.И. Вуколова. – Минск: Книжный дом; Мисанта, 2014. – С. 79 ↑

-

Боровиков, В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. - М.: Центр, 2018. - С. 125 ↑

-

Киреев А.П. Международная экономика. В 2-х ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства. – М.: Междунар. отношения, 2015. – С. 215 ↑

-

Капельян С.Н., Левкович О. А. Основы коммерческих и финансовых расчетов. – Минск: НТЦ «АПИ», 2017. – С. 199 ↑

-

10. Акопова, Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. Ростов-на-Дону: «Феникс», 2017. – С. 239 ↑

-

Мировая экономика и международный бизнес: учебник / кол. авторов; под общ. ред. д-ра экон. наук, проф. В.В. Полякова и проф. Р.К. Щенина. - 5-е изд., стер. - М. : КНОРУС, 2016. С. 221 ↑

-

35. Шелег, Н.С. Международная торговля: учебн. пособие / Н.С. Шелег, Ю.И. Есин. – Минск: Высш. Школа, 2014 – С. 238 ↑

-

Закон Республики Беларусь 10 января 2014 г. N 129-З О тамо-женном регулировании в Республике Беларусь. Принят Палатой представителей 16 декабря 2013 г. Одобрен Советом Республики 19 декабря 2013 г. ↑

-

О порядке проведения и контроля внешнеторговых операций. Указ Президента Республики Беларусь от 27 марта 2008 г. № 178, рег. номер в НРПА 1/9574 от 28 марта 2008 г. (с учетом изменений от 23.07.2017) ↑

-

О проведении внешнеторговых операций. Постановление Прав-ления Национального банка Республики Беларусь от 9 июля 2009 г. №101, рег. номер в НРПА 8/21279 от 5 августа 2009 г. (с учетом изменений от 04.11.2016) ↑

-

Инструкция о порядке осуществления обязательной продажи иностранной валюты. Постановление Правления Национального банка Республики Беларусь от 13 сентября 2006 г. № 129, рег. номер в НРПА 8/15050 от 20 сентября 2006 г. (с учетом изменений от 10.09.2017) ↑

-

Об утверждении Инструкции о порядке выдачи разрешений на продление сроков завершения внешнеторговых операций. Постановление Правления Национального банка Республики Беларусь от 22 апреля 2009 г. № 52, рег. номер в НРПА 8/20854 от 30 апреля 2009 г. (с учетом изменений от 29.05.2017) ↑

-

Организация коммерческой деятельности. Под ред. С.Н. Вино-градовой. – Минск: Выш. шк., 2015. – С. 198 ↑

-

1 Шелег, Н.С. Международная торговля: учебн. пособие / Н.С. Шелег, Ю.И. Есин. – Минск: Высш. Школа, 2014 – С. 211 ↑

-

Государственное регулирование экономики / под ред. Антоновой Н.Б., - Минск: БГЭУ, ООО «Мисанта», 2015. – С. 102 ↑

-

20. Общая теория финансов: Учеб.. Под ред. Л.А. Дробозиной. - М., 2017. – С. 112 ↑

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты)

- Международный валютный фонд: цели, функции, особенности (История создания)

- Теоретические основы организации финансов предприятий

- Основы формирования корпоративной культуры

- Учетные регистры, их классификация и способы записи в них (Теоретические основы регистров бухгалтерского учета)

- Реклама как сигнал и как информация (рекламная деятельность предприятия)

- Страхование ответственности и проблемы его развития в России (анализ и выявления проблем в страховании ответственности и разработка рекомендации по совершенствованию)

- Функции налогового учета (понятие, сущность)

- Финансы акционерных обществ.

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

- Распределение и использование прибыли как источник экономического роста предприятий (резервы увеличения прибыли исследуемого предприятия)

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы валютной системы )