Теоретические аспекты моделирования бизнес процессов

Содержание:

Введение

Более двух ста лет тому назад Адамом Смитом было сделано существенное открытие: любой производственный процесс должен быть разделен на составляющие подпроцессы. Данным открытием он продемонстрировал тот факт, что разделение труда напрямую влияет на уровень производительности. Это связано с тем фактом, что люди, сосредоточенные на одной производственной задаче выполняют данную задачу более качественно. В итоге на протяжении более двух веков люди использовали принцип разделения труда Адама Смита в организации и развитии компаний и фирм. При этом если посмотреть на деятельность любой крупной современной фирмы, можно увидеть что в ее деятельности присутствует ряд повторяющихся бизнес-процессов, каждый из которых состоит из определенных действий, выполнение которых приводит к некоторой цели.

Можно сделать вывод, что эффективность организации каждого из бизнес процессов влияет на итоговую эффективность деятельности компании в той или иной степени. В середине 80-х годов двадцатого века возникла ситуация, когда возможности роста крупных организаций в экономически развитых странах были исчерпаны. В итоге для решения данной проблемы специалисты по управленческим технологиям обратили внимание на эффективность организации бизнес-процессов организации.

Актуальность данного исследования заключается в большой популярности и значимости проведения анализа бизнес процессов в деятельности предприятия.

Объект исследования – бизнес процессы.

Предмет исследования – методология моделирования бизнес процессов.

Цель исследования – выполнить проектирование реализаций операций бизнес процесса «Продажи».

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить теоретические основы моделирования бизнес процессов;

- Изучить методологию и программные продукты моделирования бизнес процессов;

- Осуществить анализ и построение модели бизнес-процесса «продажи».

Глава 1. Теоретические аспекты моделирования бизнес процессов

1.1. Бизнес-процессы на предприятии, методы описания и представления

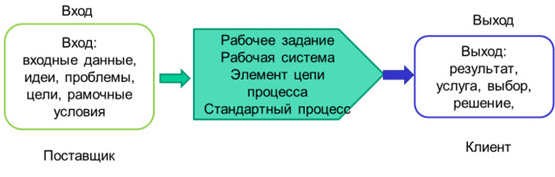

Бизнес процессом называют определенный набор действий, выполняющихся в некоторой последовательности, имеющих входы, в итоге достигающие некоторый выход, использующих определенные ресурсы и выполняемых на основании некоторого управляющего воздействия. Результатом бизнес процесса часто называют реализованную работу или услугу для клиента компании или фирмы [5]. В различных источниках дается еще определение бизнес процесса, согласно которому это ряд из нескольких связанных друг с другом операций или процедур, которые в совокупности выполняются для достижения основной цели производства, которая выполняется в рамках имеющейся организационной структуры предприятия, отражающей уровень взаимоотношений между участниками [14].

Рисунок 1 – Общее представление бизнес-процесса

Понятие бизнес процессов вошло в обиход благодаря применению процессно-ориентированной организации и процессно-ориентированного менеджмента на предприятии. На текущий момент времени не существует какой-либо единой классификации бизнес процессов, применяются самые различные классификационные признаки, такие как основной процесс, главный процесс, ценообразующий процесс и т.д. Наиболее типовыми бизнес процессами, которые можно встретить в любой компании, называют процессы производства товара, предоставления услуги, процесс управления организацией, процесс ведения бухгалтерского учета и т.д. Но у любой организации имеются характерные только для них бизнес процессы, являющиеся как основными, так и вспомогательными процессами в данной организации.

В стандарте ENISO 9001:2000 бизнес процесс называют набором взаимосвязанных средств и действий, благодаря которым вход преобразуются в результат. Еще процессы зачастую называют изменением определенного объекта.

Как уже было указано выше, в различных компаниях могут существовать процессы самого различного вида, различающихся по различным параметра. К данным параметрам относят следующие параметры:

- Вид деятельности: в зависимости от данного параметра различаются процессы производственные или процессы оказания услуг. В результате выполнения производственного процесса получаются какой-либо материальный продукт, а в результате процессов оказания услуг получают нематериальный продукт;

- Вид выполнения: в зависимости от данного параметра различают процессы оперативные (расчет, обработка и т.п.), а также диспозитивные (планирование, управление);

- Создание стоимости: по данному критерию различают процессы, которые прямо изменяют объект, и процессы, косвенно влияющие на стоимость, либо косвенно корректирующие её;

- Комплексность: макропроцессы, описывающие общие бизнес процесс на предприятии, и микропроцессы, являющиеся составными частями макропроцесса;

- Коммерческий успех: ключевые, управленческие и поддерживающие процессы. Ключевые процессы являются специфическими для компании и имеют особое значение для достижения общей цели компании.

Ключевые процессы (создания стоимости) в своем составе содержат одновременно задания и работу, которые выполняют определенными требованиями клиента с использованием наиболее важным производственных факторов компании. Данные бизнес процессы являются наиболее важными для любой компании, а также носят специфический характер, так как данный вид бизнес процессов, используемых в одной организации, очень сложно скопировать для использования в другой организации без каких-либо изменений и корректировок. К бизнес процессам данного рода относят:

- обработку и выполнение заказа;

- разработку, проектирование и дизайн продукта;

- производство и монтаж и др.

Управленческие процессы в своем составе содержат задачи и деятельность, основное направление которых заключается в реализации долгосрочного развития компании, а также реализацию целей компании. К бизнес процессам данного вида относят:

- стратегическое развитие компании;

- долго- и среднесрочное планирование в компании;

- развитие персонала;

- инвестиционное планирование;

- мотивация персонала и др.

Поддерживающие процессы содержат необходимые задания и работы для поддержания ключевых процессов, но не приводящие к непосредственной ценности для клиента, например:

- обработка данных;

- техническое обслуживание;

- логистика;

- административные процессы и др.

1.2. Анализ методик моделирования бизнес-процессов предприятия

Основной целью реализации операций по моделированию бизнес процессов называют описание логических связей между составляющими бизнеса. В случае сложностей можно сказать о том, что при моделировании системы или процессов могут потребоваться данные, которые приходят из внешних источников к данной организации.

Бизнес анализ проводят с построением моделей различного уровня деятельности организации. При этом чаще всего крупные компании могут представить для составления моделей большие объемы информации, нежели мелкие компании. Данный факт связан с большим количеством межфункциональных процессов на большом предприятии.

Процессы моделирования и анализа бизнес процессов проводится в двух направлениях:

1. Описание процессинга. В данном направлении моделирование применяют с целью способствовать получению внешнего взгляда на рабочий процесс, добиться увеличения эффективности бизнес процесса.

2. Нормирование деятельности. В данном направлении моделирование применяют с целью добиться увеличения уровня производительности изучаемых процессов.

Направленность основных этапов моделирования различается в зависимости от рода решаемых проблем. Чаще всего применяют следующие виды анализа бизнес процессов:

- Функциональный анализ бизнес-процессов – подразумевает описание основных этапов деятельности предприятия с учетом временной последовательности;

- объектный анализ – подразумевает описание процессов с учетом их взаимодействия с заранее выбранным объектом;

- имитационный анализ – подразумевает проведение на внешних объектах и учитывает внутренние и внешние составляющие процесса;

Зачастую для достижения лучшего результата один и тот же бизнес процесс на предприятии может быть проанализирован несколько раз с применением различных видов анализа.

К принципам моделирования бизнес процессов относят их адекватность, которая должна выявлять взаимосвязи составляющих одного бизнес процесса, а также выявлению и распределению различных процессов между собой.

Наиболее известные принципы выполнения моделирования бизнес процессов:

- Декомпозиционный принцип заключается в разделении процесса на отдельные элементы, представляемые в виде иерархии.

- Фокусирующий принцип заключается в отвлечения внимания от деталей процесса и имеющий цель сфокусировать внимание на корневые аспекты бизнес процесса.

- Документирующий принцип подразумевает реализацию специализированных документирующих систем.

- Достаточность и полнота подразумевает реализацию оценки влияния изучаемого бизнес процесса на рабочие механизмы в целом. Также данный принцип разрешает не включать в модели процесса несущественные элементы.

- Принцип непротиворечивости подразумевает отсутствие противоречащих изъяснений для элементов бизнес процесса.

Наличие большого количества методик моделирования процессов позволяет разработчикам сфокусироваться на различных момента деятельности. К данным методикам относят:

- Схемы потоков деятельности – представляют собой графический метод отображения данных, операций и элементов рабочего процесса путем применения специальных символов. Данный метод позволяет отображать логические последовательности действий, а существенным плюсом методики называют её гибкость.

- Диаграммы потоков информации – данный вид диаграмма позволяет наглядно представить процесс передачи данных от одного процесса к другому. Данная методика является основой для структурного анализа, на основании которого осуществляют разбиение бизнес процессов на составляющие. При использовании данного метода каждый элемент может быть разделен на более мелкие составляющие, а уровень детализации постоянно повышаться. Данная методика применяется при анализе потоков данных.

- Диаграммы ролей используются для выполнения анализа взаимодействия сотрудников организации в процессе выполнения ими должностных обязанностей. Ролью называют организующую функцию сотрудника предприятия. Данные диаграммы применяют с целью выяснения уровня ответственности за успешность деятельности сотрудников.

Все методики моделирования бизнес процессов включают в свой состав как графические элементы, так и текстовое описание, что позволяет наглядно представить основные компоненты процессинга и позволяют точно представить связи между элементами процесса и их характеристики.

Наиболее популярным стандартом моделирования бизнес процессов является стандарт BPMN (Business Process Modeland Notation), разработчиком которого является рабочая группа OMG. Основная цель данного стандарта заключается в обеспечении пользователей доступной нотацией описания бизнес процессов, будь то бизнес-аналитики, реализующих схемы бизнес процессов, или руководители данных бизнес процессов. Исходя их вышесказанного можно сказать что BPMN основной целью имеет снижение уровня расхождений между моделью бизнес процесса и их реализацией.

BPMN 2.0 в своем составе имеет описание трех моделей процессов: это приватный процесс, публичный процесс и хореография. За счет использования вышеперечисленных моделей специалистами могут быть созданы самые различные варианты диаграмм бизнес процессов. Ниже приведен перечень подмоделей бизнес процессов, которые могут быть реализованы с применением BPMN 2.0:

- Высокоуровневые невыполняемые;

- Действия (нефункциональный анализ);

- Детализированный выполняемый Бизнес-процесс;

- Бизнес-процесс «As-is» (устаревший);

- Бизнес-процесс «To-be» (новый);

- Хореография (Choreography);

- Детализированный приватный Бизнес-процесс (как выполняемый, так и невыполняемый), включающий взаимоотношения между одним или более внешними участниками (Процесс типа «черный ящик»);

- Два или более детализированных выполняемых взаимодействующих Процесса;

- Детализированный выполняемый Бизнес-процесс, взаимодействующий с Хореографией;

- Два или более публичных Процесса;

- Публичный процесс, взаимодействующий с Хореографией;

- Два или более детализированных выполняемых Бизнес-процесса, взаимодействующих посредством Хореографии.

Нотация BPMN 2.0 была создана с целью предоставления возможностей описания большого количества различных бизнес процессов, в том числе и приведенных выше. При этом важно знать, что построение различных вариаций сочетания подмоделей описано непосредственно разработчиками инструментов моделирования бизнес процессов. При применении методологии BPMN 2.0 проектировщику бизнес модели рекомендуют опираться на выбранный объект моделирования, будь то приватный процесс, или хореография. При этом сама нотация не навязывает ничего подобного, это не более чем рекомендации.

Текстовые аннотации к объектам часто применяются разработчиками моделей с целью отображения дополнительных сведений о процессах или атрибутах объектов, расположенных на диаграмме.

- Элементы потока и другие элементы диаграммы МОГУТ носить текстовые метки (labels) (например, имя потока и/или названия других его атрибутов). Текстовые метки могут помещаться как внутри фигуры, так и над или под ней. Месторасположение текстовых меток, а также их направление может быть любым в зависимости от задумки разработчика модели или программы моделирования.

- Заливка графического элемента МОЖЕТ БЫТЬ как белого цвета, так и прозрачной.

- Графическая нотация может допускать использование какого-либо другого цвета заливки для удовлетворения требований разработчика модели или программы моделирования (например, выделение значения атрибута объекта). Однако следует помнить о следующих правилах:

- События, определяющие дальнейший ход потока, должны иметь темную заливку.

- Дорожки Участников в фигуре Хореографии или Подхореографии должны иметь светлую заливку в том случае, если Хореография/Подхореография (Choreography/Sub-choreography) не запускают Действие.

BPMN 2.0 описывает механизм, позволяющий расширять список атрибутов для стандартных графических элементов диаграммы. При необходимости разработчиком модели или программой моделирования могут быть задействованы нестандартные атрибуты графических элементов или Артефакты, такие, как уникальные требования для вертикальной области. Для того, чтобы не нарушить логику, описываемую в BPMN, такие атрибуты НЕ ДОЛЖНЫ противоречить семантике использования любого их графических элементов BPMN. Необходимо отметить, что, несмотря на возможность добавления новых атрибутов, должны быть сохранены все основные принципы построения и наглядность диаграммы для лучшего её восприятие пользователем любого уровня подготовки. Помните, что фигуры основных элементов потока (События, Действия и Шлюзы) не должны видоизменяться.

Данная спецификация делает различие между обязательными и дополнительными элементами. Если используются обязательные элементы, то они должны учитываться при внедрении диаграмм. Если используются дополнительные элементы, то при внедрении диаграмм они могут быть опущены.

1.3. Анализ программных продуктов моделирования бизнес процессов

На сегодняшний день Российский рынок программного обеспечения располагает следующими наиболее развитыми CASE-средствами:

- Vantage Team Builder (Westmount I-CASE) – представляет собой интегри-рованный программный продукт, ориентированный на реализацию каскадной модели ЖЦ ПО и поддержку полного ЖЦ ПО.

- Designer – является интегрированным CASE-средством, обеспечивающим в совокупности со средствами разработки приложений Developer поддержку полного ЖЦ ПО для систем, использующих СУБД ORACLE.

- Silverrun (Сomputer Systems Advisers, Inc. (CSA)) используется для анализа и проектирования ИС бизнес-класса и ориентировано в большей степени на спиральную модель ЖЦ. Оно применимо для поддержки любой методологии, основанной на раздельном построении функциональной и информационной моде-лей (диаграмм потоков данных и диаграмм "сущность-связь").

- CA AllFusion ERwin Data Modeler – включает в себя 2 средства: ERwin - средство концептуального моделирования БД, использующее методологию IDEF1X, реализующее проектирование схемы БД, генерацию ее описания на языке целевой СУБД (ORACLE, Informix, Ingres, Sybase, DB/2, Microsoft SQL Server, Progress и др.) и реинжиниринг существующей БД и BPwin - средство функционального моделирования, реализующее методологию IDEF0.

- S-Designor представляет собой CASE-средство для проектирования реляционных баз данных. По своим функциональным возможностям и стоимости он близок к CASE-средству Erwin, отличаясь внешне используемой на диаграммах нотацией. S-Designor реализует стандартную методологию моделирования данных и генерирует описание БД для таких СУБД, как ORACLE, Informix, Ingres, Sybase, DB/2, Microsoft SQL Server и др. Для существующих систем выполняется реинжиниринг БД.

- Rational Rose – предназначено для автоматизации этапов анализа и проектирования ПО, а также для генерации кодов на различных языках и выпуска проектной документации. Rational Rose использует синтез-методологию объектно-ориентированного анализа и проектирования, основанную на универсальной нотации для моделирования объектов (UML - Unified Modeling Language).

- Продукт IBM® WebSphere® Business Modeler (далее – Modeler) – это лучший в отрасли инструмент для моделирования и имитации бизнес-процессов. С помощью Modeler бизнес-аналитики и другие нетехнические пользователи могут создавать бизнес-модели для документирования своих процессов, а затем осуществлять их имитационное моделирование, чтобы понять поведение этих процессов «в динамике». Пользователи могут генерировать отчеты на основе модели процесса и по результатам имитационного моделирования. Пользователи могут экспортировать свои модели в такие среды как WebSphere Integration Developer (Integration Developer), WebSphere Process Server (Process Server) и IBM FileNet P8 и хранить их в таких системах как Rational® ClearCase и Rational Asset Repository. Модели могут быть опубликованы с помощью компонента WebSphere Business Modeler Publishing Server (Publishing Server), что позволяет авторизованным пользователям просматривать эти модели с помощью Web-браузера. Эти модели могут также быть связаны с требованиями в продукте Rational RequisitePro и повторно использованы в продукте Rational Software Architect.

Глава 2. Моделирование бизнес процесса продажа с примнеением методологии IDEF0

2.1. Разработка верхнего уровня описания процесса «Продажи»

Процесс продажи можно представить следующим образом: клиент приходит в магазин, и либо обращается к менеджеру с просьбой подготовить определенный товар в зависимости от его потребностей, либо выбирает из уже имеющийся товар. Далее менеджер составляет документацию на приобретение данного товара, такую как счет фактура и накладная на получение товара. Клиент отправляется на кассу магазина, где оплачивает стоимость покупки, получает товарный чек, а также необходимые отметки в счет-фактуру и в товарную накладную. Далее, в зависимости от выбора клиента, он может забрать свой товар в пункте выдачи, либо оформить доставку товара, и получить товар на пороге собственного дома в любое удобное для него время.

Цель моделирования процесса продажи:

1) Почему моделируем? Моделируем для описания процесса «Продажа» с целью анализа составляющих процесса.

2) Что будет показывать модель? Модель процесса «Продажа» будет демонстрировать все составляющие процесса продажи.

3) Для чего будет использоваться? Модель процесса «Продажа» будет использоваться для анализа процесса продажи.

Цель: Реализация модели процесса «Продажа» для анализа реализации данного процесса, участвующих в процессе исполнителей и используемой документации.

Точка зрения: Разработчик системы

Таблица 1

Данные и функции процесса для разработчика системы

|

Данные (объекты) |

Функции |

|

Менеджер |

Обслуживание клиента Выписка счет-фактур |

|

Руководитель |

Контроль рабочего времени |

|

Бухгалтер |

Прием денежных средств Выдача кассового и товарного чека |

|

Кладовщик |

Выдача товара |

|

Служба доставки |

Доставка товара |

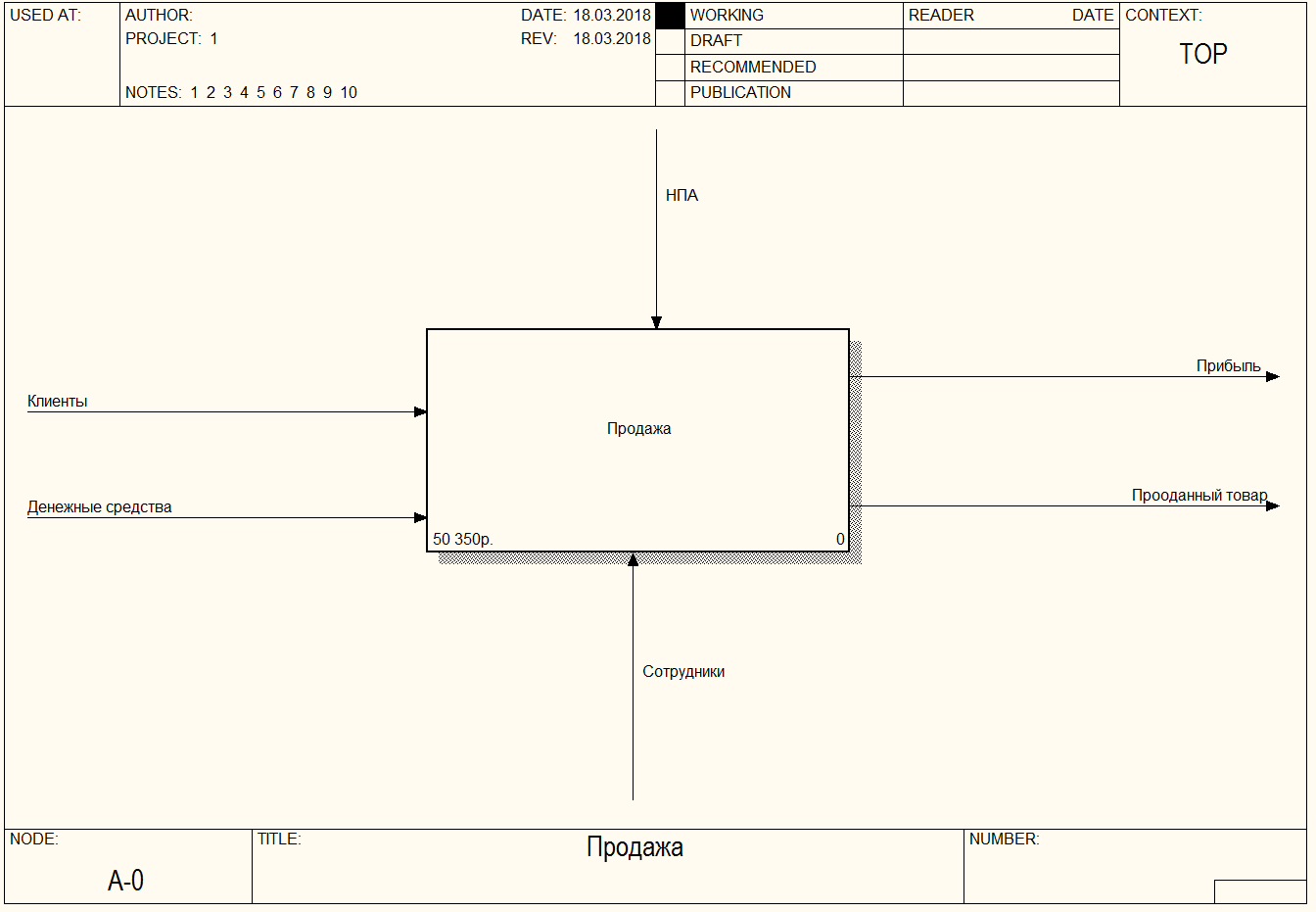

Диаграмма A0 в нотации IDEF0 представлена на рисунке 2.

Рисунок 2 –Диаграмма A0 в нотации IDEF0

На диаграмме отображены основные составляющие процесса: данные о клиенте и денежные средства на входе, прибыль и продажи на выходе, нормативно-правовые акты РФ в качестве инструментов регулирования процесса, и сотрудники магазина, являющие механизмами выполнения процесса продаж.

2.2. Другие виды анализа процесса «Продажа»

Для выполнения других видов анализа бизнес процесса «Продажа» были представлены диаграмма потоков данных, изображенная на рисунке 3, а также диаграммы декомпозиции первого и второго уровня IDEF0, изображенные на рисунках 4 – 8.

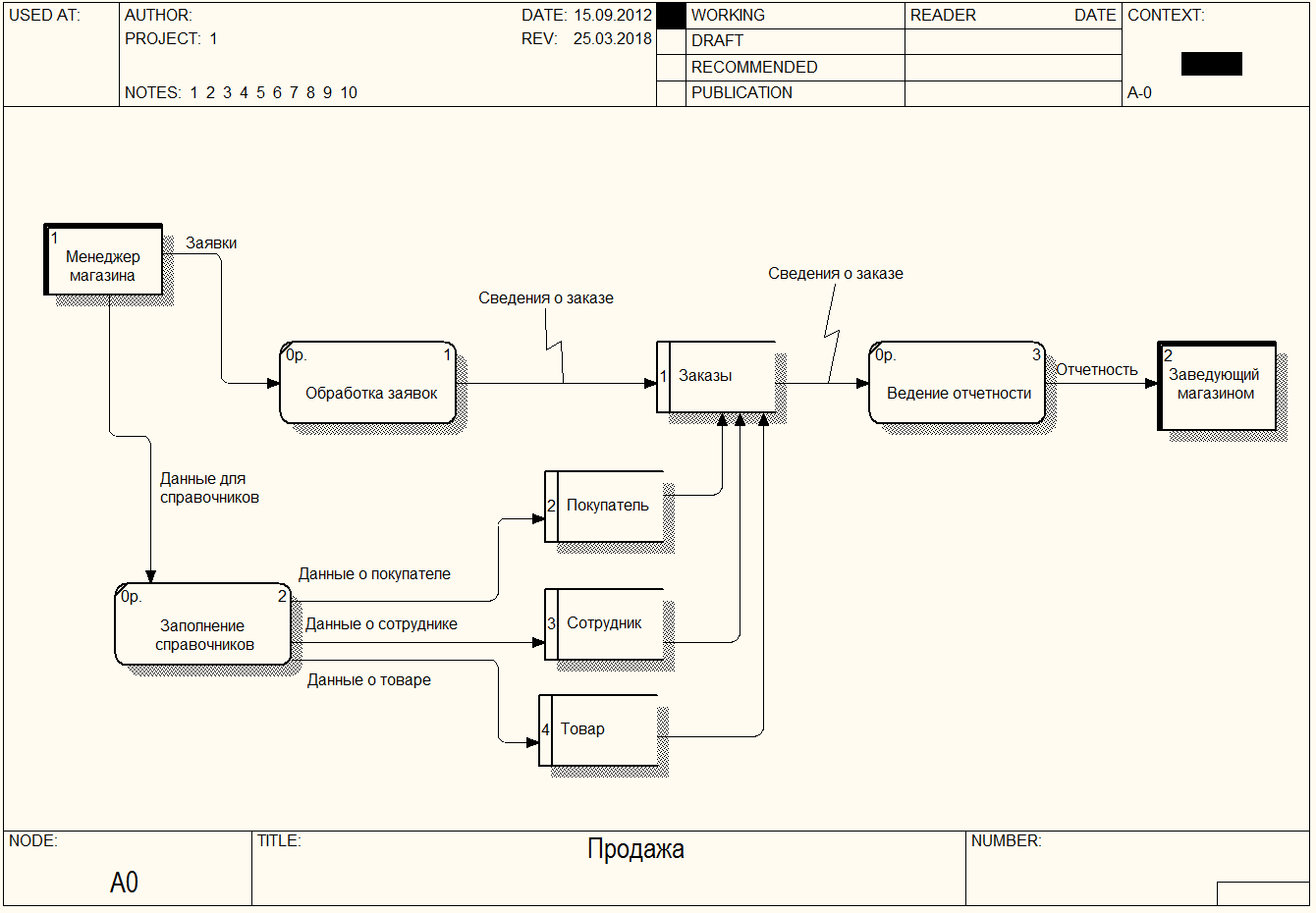

Диаграмма потоков данных отображает, с какой документацией осуществляется работа на всех этапах реализации бизнес-процесса.

Рисунок 3 – DFD диаграмма потоков данных

Диаграмма потоков данных отображает обрабатываемые в процессе продажи данные. В данном случае в качестве условно-постоянной информации используются сведения о товарах, сотрудниках и клиентах. Результативной информацией является сведения по заказам и продажам товаров.

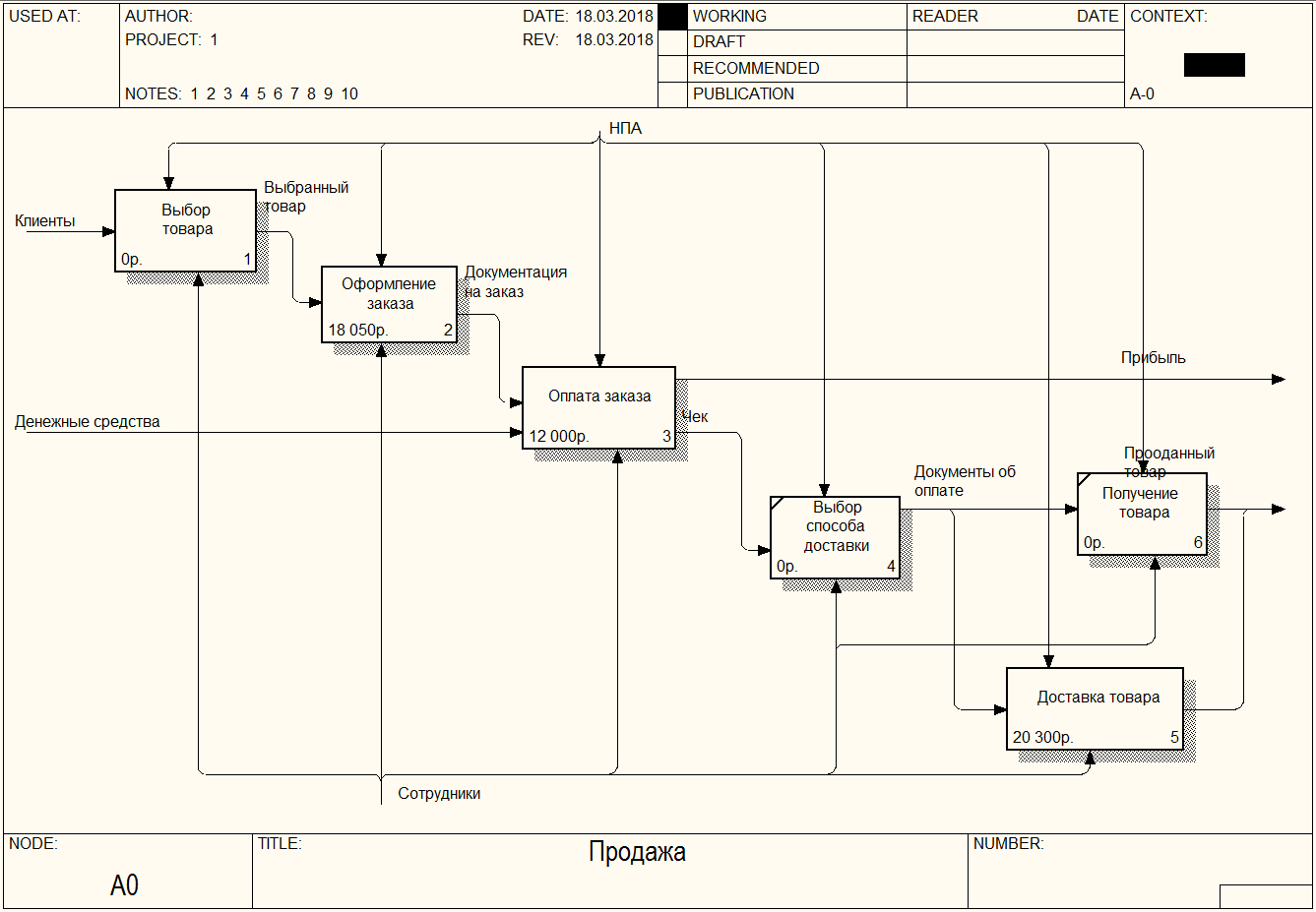

Рисунок 4 – Декомпозиция IDEF0 диаграммы A0

Декомпозиция диаграммы А0 представляет основные подпроцессы процесса продажи: выбор товара, оформление заказа, оплата заказа, а далее либо клиент самостоятельно получает товар, либо заказывает его доставку по необходимому ему адресу.

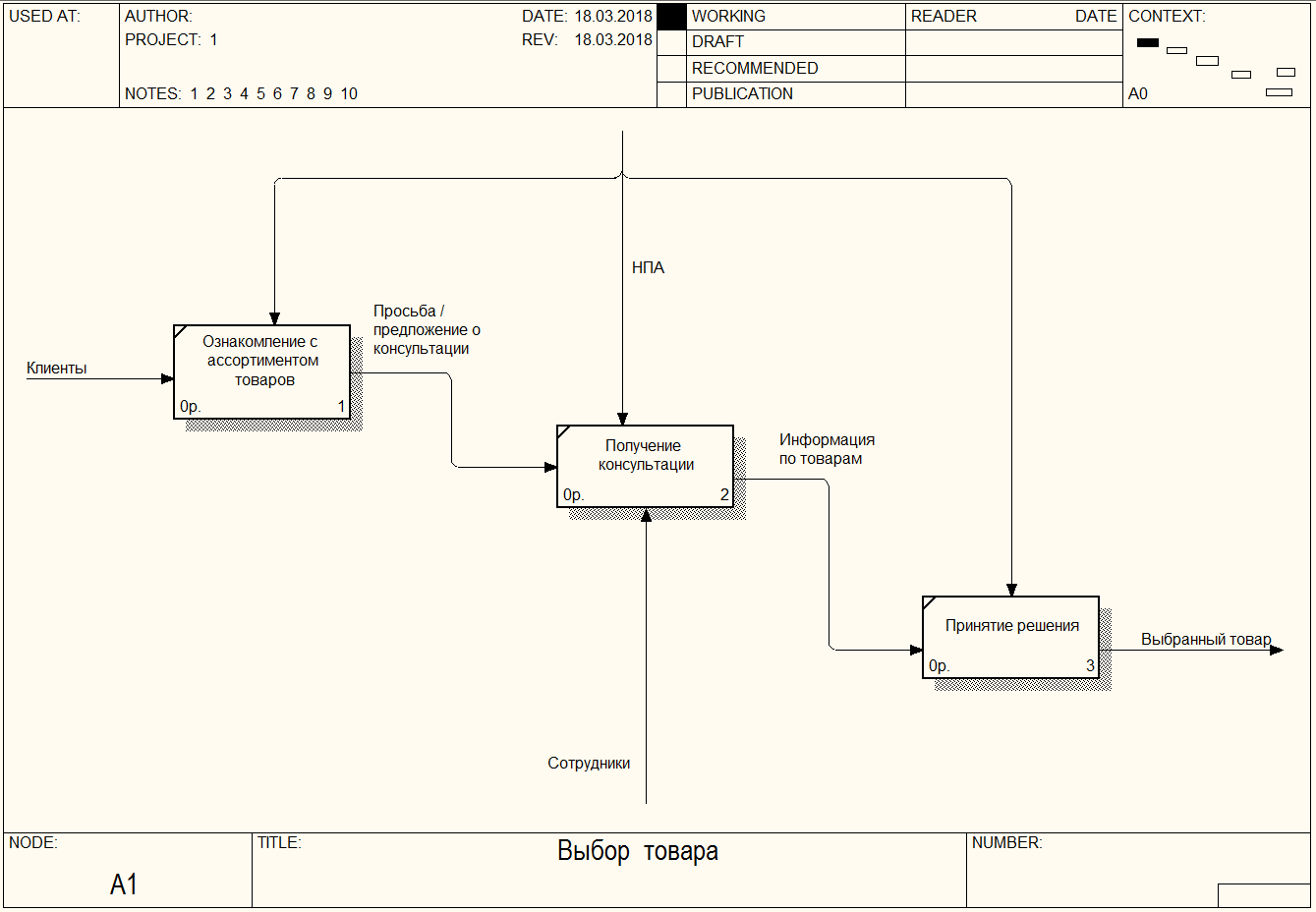

Выбор товара клиент может осуществить как самостоятельно, так и с помощью менеджера по продажам. Для этого клиент ознакамливается с ценовым диапазоном и характеристиками имеющегося ассортимента товаров и выбирает наиболее подходящий ему.

Рисунок 5 – IDEF0 диаграмма первого уровня «Выбор товара»

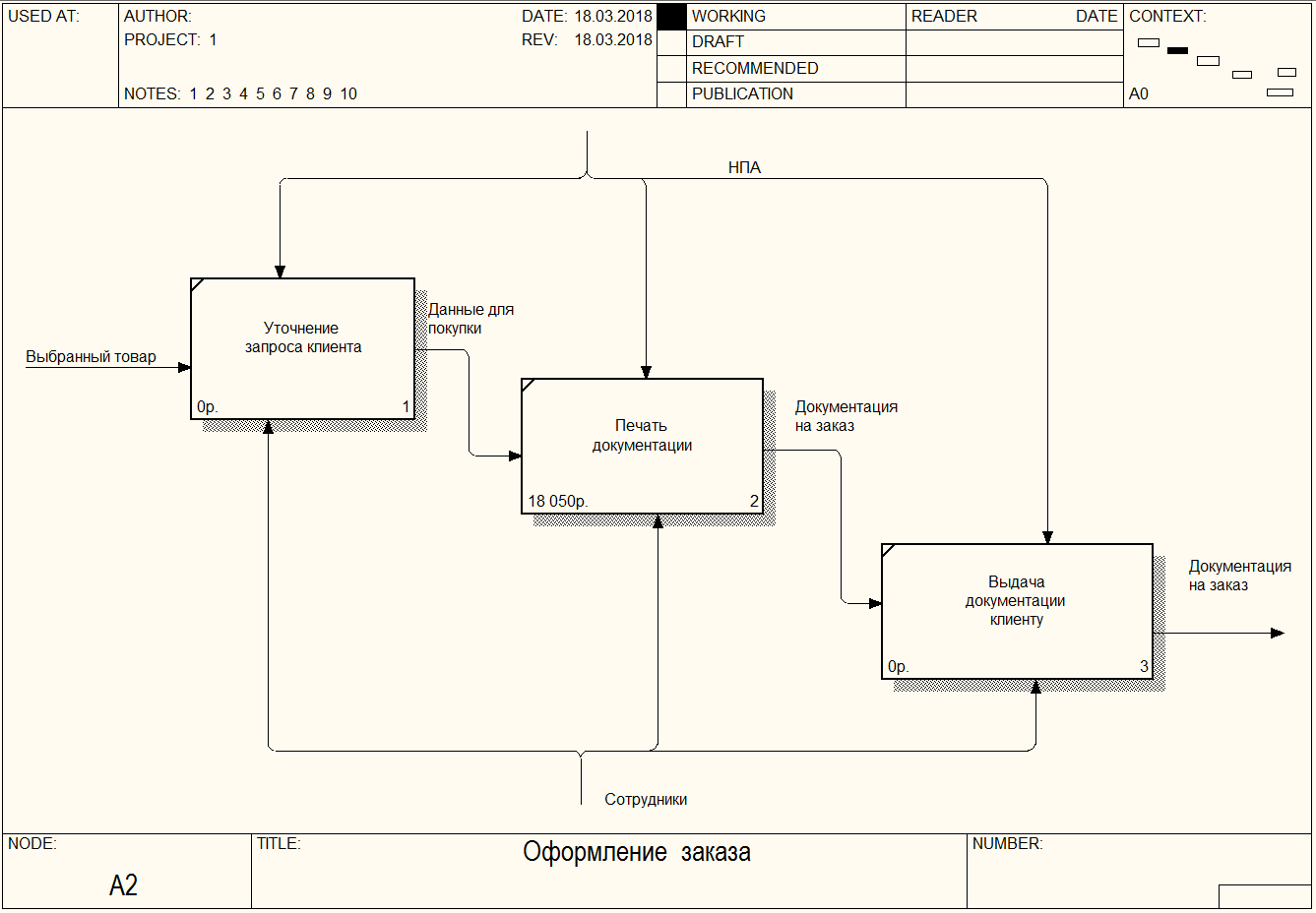

Рисунок 6– Декомпозиция второго уровня блока «Оформление заказа»

При оформлении заказа менеджер уточняет необходимую информацию, после чего распечатывает документы для оплаты товара и последующего получения и отправляется с клиентом на кассу для оплаты заказа.

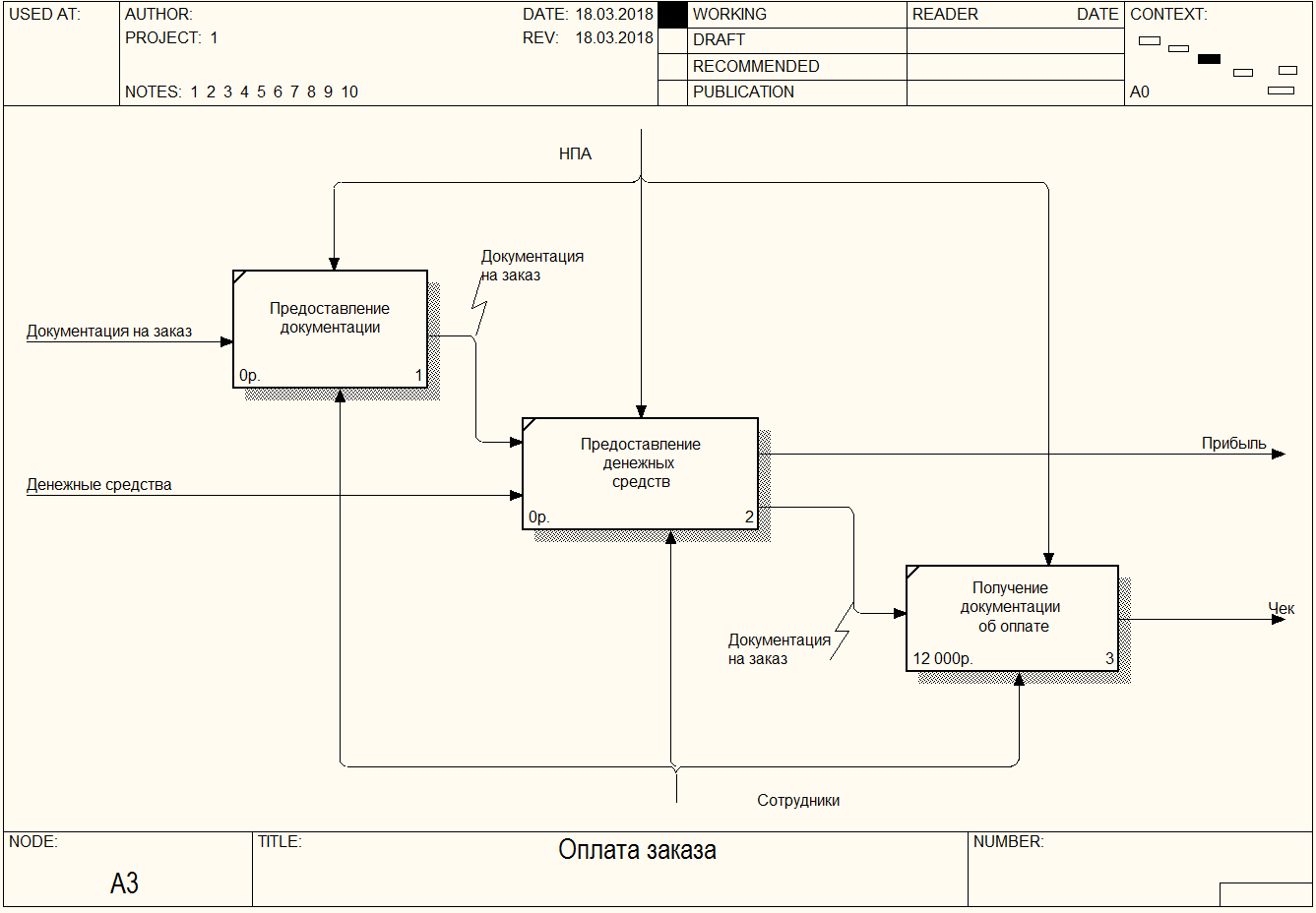

Рисунок 7– Декомпозиция второго уровня блока «Оплата заказа»

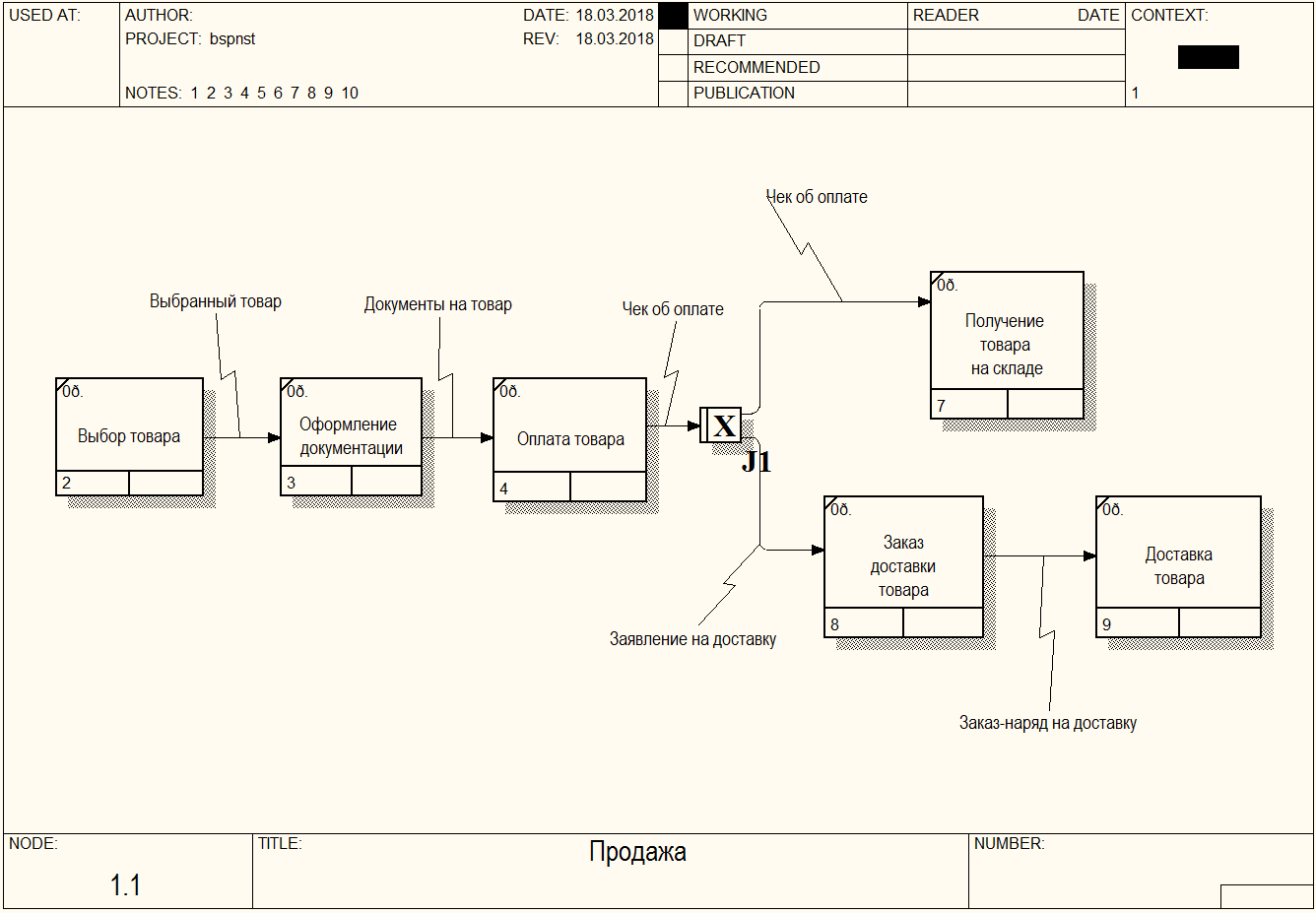

Далее на кассе клиент предоставляет документы на оплату, оплачивает заказ, в документах ставится отметка об оплате и прикрепляется чек об оплате. Далее клиент может самостоятельно забрать или оформить доставку товара.

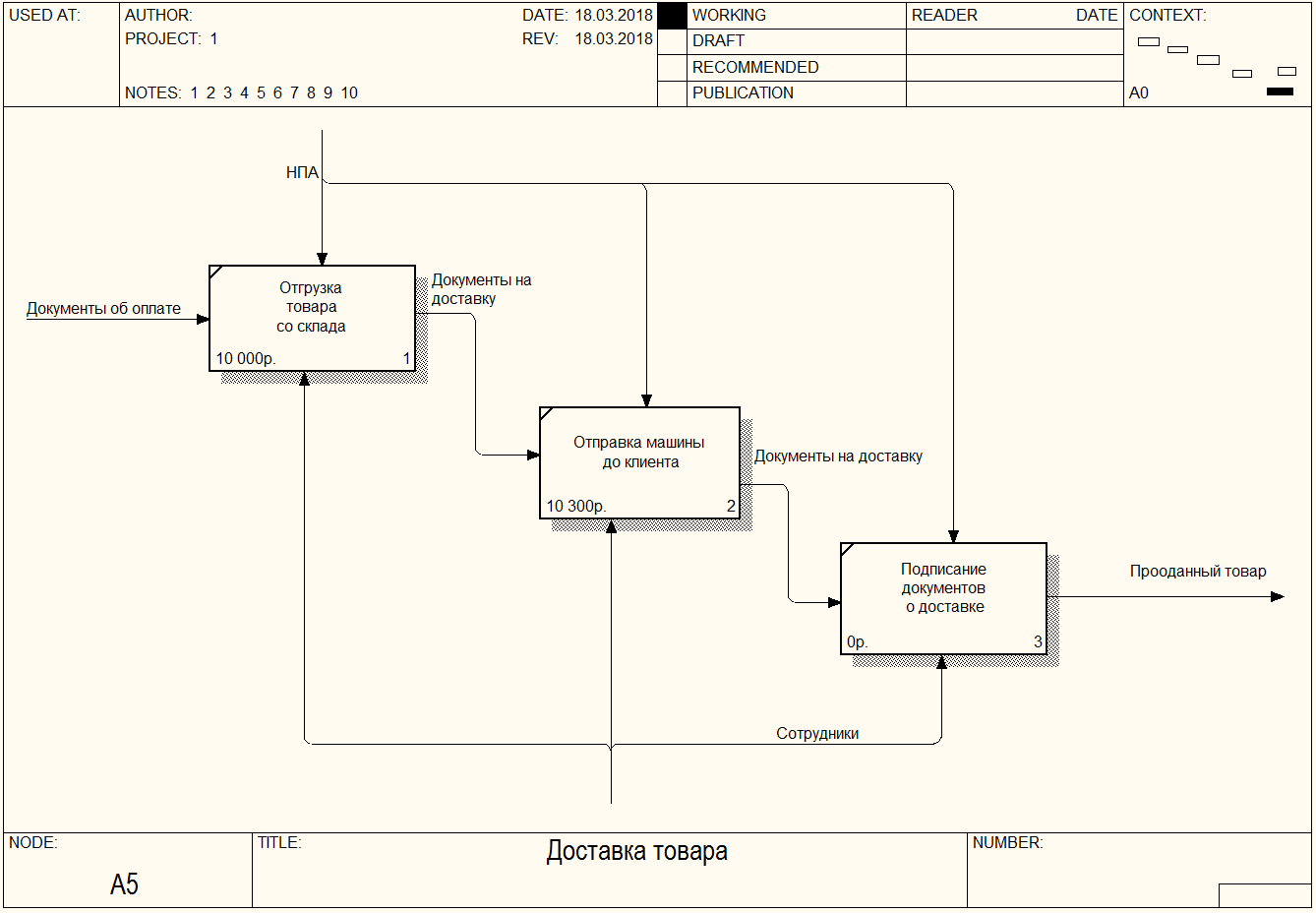

При выборе доставки товара клиент оставляет заявку на доставку, в которой указывает адрес доставки, а также удобные для него дату и время. После чего товар передаётся в службу доставки. Служба доставки в указанные дату и время доставляет товар клиенту, который ставит свою роспись о получении товара в заказе-наряде на доставку товара.

Рисунок 8 – Декомпозиция второго уровня блока «Доставка товара»

Для детализации процесса продажи необходимо построить диаграмму IDEF3 процесса «Продажа». Процесс представлен в виде последовательности операций на диаграмме IDEF3 (рисунок 9).

В процессе приобретения товара в магазине были выделены следующие операции:

- Выбор товара. В случае с приобретением товара клиент может осуществить свой выбор полностью самостоятельно, так и прибегнуть к консультации менеджера и выбрать требуемый товар.

- Далее менеджер оформляет необходимую документацию на товар – это накладная на получение товара со склада, счет-фактура для оплаты товара, и гарантийный талон.

- Следующим шагом клиенту необходимо оплатить товар на кассе. Здесь клиенту к документам прикрепляется кассовый чек, а также ставиться печать и подпись кассира для придания документам юридической силы.

- Далее клиент может пройти на пункт выдачи на складе и получить свой товар. Либо оформить доставку товара.

Рисунок 9 – IDEF3 диаграмма процесса продажи

2.3. Функционально-стоимостной анализ процесса «Продажа»

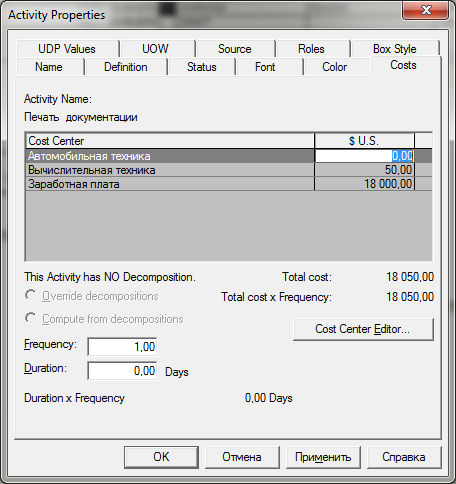

Для анализа экономических показателей процесса продажа на предприятии будет использован временной отрезок в один месяц. Т.е. данный параметр будет отображать стоимостные затраты на обеспечение процесса продаж за один календарный месяц. К экономическим показателям будет отнесена заработная плата сотрудников, задействованных в процессе, расходы на электроэнергию и средства вычислительной техники.

Для расчета показателей все значения стоимости будут внесены в блоки диаграммы.

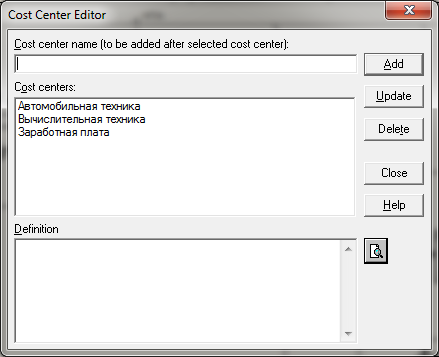

Рисунок 10 – Перечень источников расходов

В данном окне вводится перечень основных статей расходов. Для процессов продажи были названы следующие статьи расходов:

- Автомобильная техника;

- Вычислительная техника;

- Заработная плата.

Рисунок 11 –Заполнение затрат на реализацию проекта

В результате заполнения стоимостных затрат на диаграмме А0 будет представлена итоговая сумма затрат на реализацию процесса продажа

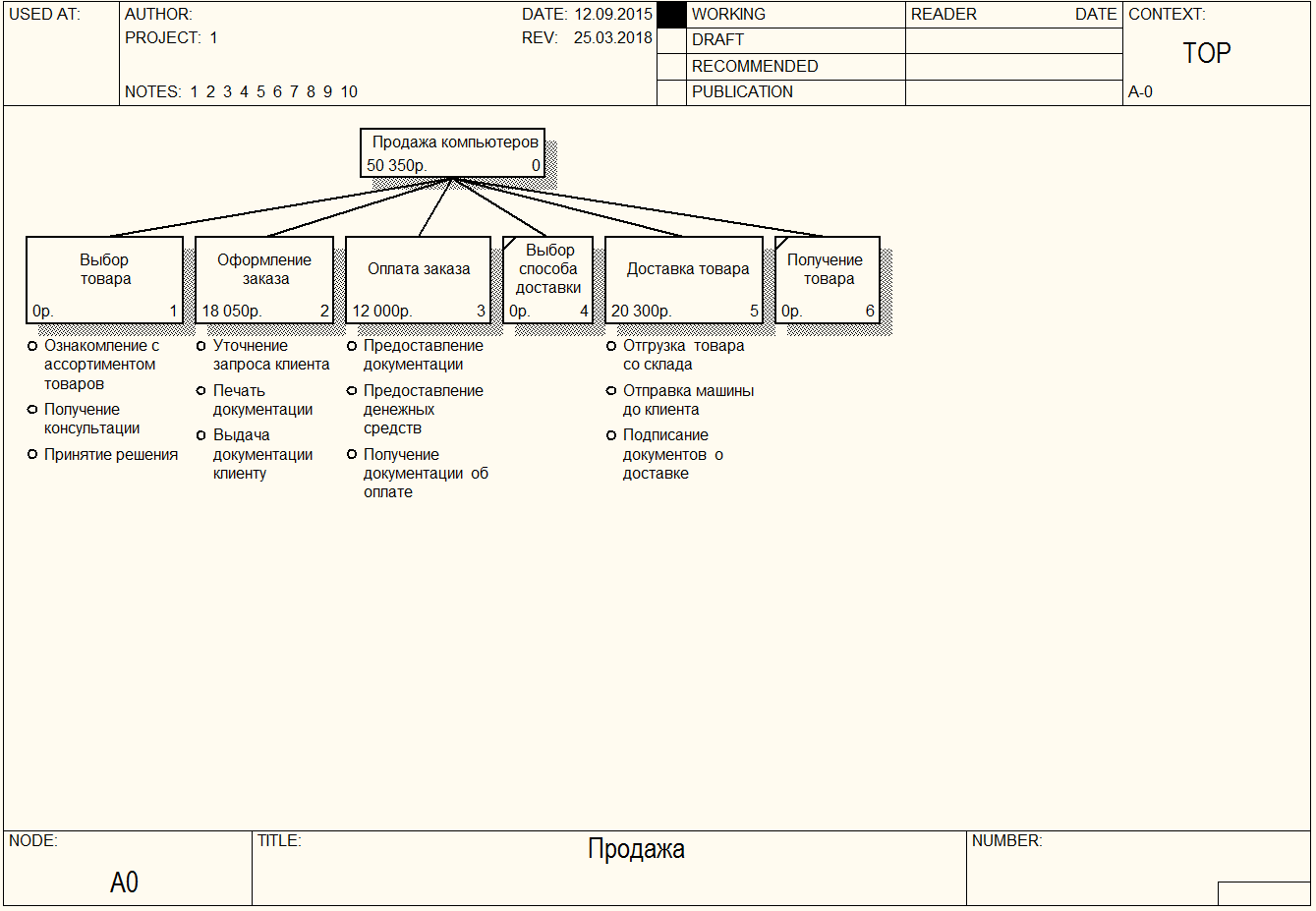

На рисунке 11 представлена диаграмма Node Tree, наглядно демонстрирующая стоимость реализации процесса в общем, и каждого из его подпроцессов в частности.

Рисунок 12 – Диаграмма Node Tree стоимостных затрат проекта

Отчет по выполнению расчетов представлен в текстовом виде на рисунке 13.

Рисунок 13 – Отчет по стоимостным затратам бизнес процесса

Заключение

Внедрение процессного управления в компаниях, как правило, сопровождается определением ключевых бизнес-процессов и их последующим описанием, анализом и оптимизацией. В бизнес-процессах участвует множество исполнителей от разных подразделений, создается множество документов, а главное присутствует сложная логика взаимодействия исполнителей между собой, что требует отображения процесса формате, удобном для восприятия и анализа.

Описание существующего состояния бизнес-процесса в статусе «как есть» позволяет не только зафиксировать состояние дел, но и провести первичный анализ бизнес-процесса. Тогда как описание бизнес-процесса в статусе «как должно быть» позволяет формализовать и, главное, регламентировать новое состояние бизнес-процесса для его последующего внедрения в практику компании.

Основной целью анализа бизнес-процессов является улучшение их работы посредством принятия наиболее эффективных управленческих решений. Успешная реализация задачи может быть достигнута следующими действиями, применяемыми в совокупности:

- определение финансовой отдачи от использования ресурсов процессов;

- исследование внутренних и внешних факторов, которые влияют на результаты деятельности фирмы;

- оценка выполнения установленного плана;

- анализ использованных возможностей предприятия;

- разработка плана оптимизации процессов.

Задачи, которые приходится решать в ходе анализа бизнес процессов, обычно характеризуются высокой степенью сложности и большой ответственностью. Опыт неудач первых лет развития этого направления показал, что успешный анализ бизнес процессов не может быть осуществлен без твердой методологической основы.

Все больше компаний выводит свои ключевые процессы на более высокий уровень эффективности, и изменения в структуре бизнес-процессов становятся необходимым условием конкурентоспособности других фирм в той же отрасли. Даже если только один ключевой участник рынка проведет изменения в структуре организации бизнес процессов, он создаст новый эталон, которому должны будут соответствовать все остальные игроки.

Список использованных источников

- Аверченков В. И. Информационные системы в производстве и экономике: учебное пособие 2–е изд., стер. – М.: Флинта , 2013.

- Балдин К. В. Информационные системы в экономике. Учебник – М.: Дашков и Ко , 2012.

- Барановская Т. П. Информационные системы и технологии в экономике, М.: Финансы и статистика, 2014.- 416 с.

- Божко В. П. Информационные технологии в статистике, М.: Финстатинформ, 2016.- 144 с.

- Брусакова И. А. Информационные системы и технологии в экономике – М.: Финансы и статистика , 2014.

- В. В. Ильин – Моделирование бизнес-процессов. Практический опыт разработчика. 2015

- Всё о методологии и ПО ARIS. Информационный менеджмент – системный анализ. [Электронный ресурс].

- Герасимова Л.Н. Информационное обеспечение маркетинга, М.: Маркетинг, 2016. – 120 с.

- Григорович В.Г. Информационные методы в управлении качеством. - М.: РИА "Стандарты и качество", 2015-200 с.

- Давид Марка, Клемент Марк Гоуэн. Методология структурного анализа и проектирования: Пер. с англ. – М: 2014. - 240 с.

- Ивлев В., Попова Т. Методология Функционально-Стоимостного Анализа ABC (ФСА). Компания "ВИП-Анатех" - М.: РИА "Стандарты и качество", 2014.

- Информационные системы и технологии в экономике и управлении. Учебник 4–е изд., перераб. и доп. – М.: ЮРАЙТ , 2013.

- Йордон Э., Аргила К.. Объектно–ориентированный анализ и проектирование систем: Москва: Лори, 2015. 264 стр.

- Истомин Е. П., Новиков В. В., Новикова М.В.. Высокоуровневые методы информатики и программирования Москва: Андреевский Издательский дом 2016 г. 228 стр.

- Калянов Г.Н. – Моделирование, анализ, реорганизация и автоматизация бизнес-процессов. 2015.

- Карминский А.М., и др. Информатизация бизнеса. Концепции, технологии, системы, Москва: Астрэль 2014. 624 стр.

- Крачтен, Филипп. Введение в Rational Unified Process. 2-е изд. М.: Издательский дом «Вильямс», 2014.

- Кролл П., Крачтен Ф. Rational Unified Process – это легко. Руководство по RUP. М.: КУДИЦ-ОБРАЗ, 2013.

- Курьян А.Г., Серенков П.С. Использование IDEF0 для описания и классификации процессов в рамках системы качества МС ИСО серии 9000. – Минск: 2014.

- Липунцов Ю.П. Управление процессами. Методы управления предприятием с использованием информационных технологий. М.: Компания АйТи, 2008.

- Мишенин А. И. Теория экономических информационных систем. Учебник 4–е изд., доп. и перераб. – М.: Финансы и статистика , 2016.

- Репин В.В., Елиферов В.А. Процессный подход к управлению . Моделирование бизнес- процессов. - М.: РИА "Стандарты и качество", 2015, 405 с.

- Репин В.В.. Сравнительный анализ нотаций ARIS/IDEF и продуктов их поддерживающих (ARIS Toolset/BPWin). // Web: http://www.finexpert.ru/

- Репина В.В., Елиферова В.Г. «Процессный подход к управлению. Моделирование бизнес-процессов», М.: РИА «Стандарты и качество», 2017.- 248 с.

- С. М. Патрушина Информационные системы в экономике. / М.: Бизнес , 2014. – 238 с.

- Смирнов Г.Н., Сорокин А.А., Тельнов Ю.Ф. Проектирование экономических информационных систем: Учебник – М.: Финансы и статистика, 2016. – 542с.:ил.

- Шеер Август-Вильгельм. Бизнес-процессы. Основные понятия. Теория. Методы. Издание 2-е, переработанное и дополненное /Научная редакция и предисловие: канд. техн. наук Каменнова М.С., канд. хим. наук Громова А.И. Переводчик: Михайлова Н.А. М.: "Просветитель", 2014. – 216 с.

- Социальная защита граждан при временной нетрудоспособности

- Конституционное право на свободу и личную неприкосновенность ( ТЕОРЕТИКО – ПРАВОВЫЕ ОСНОВЫ КОНСТИТУЦИОННОГО ПРАВА ГРАЖДАН НА СВОБОДУ И ЛИЧНУЮ НЕПРИКОСНОВЕННОСТЬ )

- Управление поведением в конфликтных ситуациях (Теоретические аспекты управления поведением в конфликтной ситуации)

- Адаптация детей в условиях первого класса школы ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АДАПТАЦИИ ДЕТЕЙ МЛАДШЕГО ШКОЛЬНОГО ВОЗРАСТА В УСЛОВИЯХ ПЕРВОГО КЛАССА )

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы ( ОПИСАНИЕ ПРЕДМЕТНОЙ ОБЛАСТИ ))

- Классификация языков программирования Критерии выбора среды и языка разработки программ.

- Планирование производственной программы предприятий, на пример реально существующей организации (Общая характеристика планирования производственной деятельности предприятия)

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организации)

- Понятие и виды наследования (Место открытия наследства)

- Защита права собственности ( Общая характеристика права собственности )

- Общая совместная собственность супругов ( Общая характеристика права собственности )

- Понятие и виды наследования ( Основания наследования ))