Учет вложений во внеоборотные активы при хозяйственном способе ведения работ (ООО «ПРОМАВТО».)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет - это язык делового общения экономики. Он предоставляет своевременную, достоверную и точную информацию о деятельности предприятия, которая является основой для принятия оптимальных экономических решений.

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции.

Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухучета, объем и содержание отчетности.

Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти источники можно на рынке капитала, привлекая потенциальных инвесторов и кредиторов, информируя их о своей финансово-хозяйственной деятельности.

Для этих целей используют информацию, предоставляемую финансовым учетом. Документальное оформление такой информации осуществляется путем подготовки отчетов, которые называются финансовой отчетностью.

Все имущество организации, или функционирующий капитал, состоит из внеоборотных и оборотных активов. Исходя из длительности функционирования, имущество принято подразделять на основной (внеоборотные активы) и оборотный (оборотные активы) капитал.

Внеоборотные активы включают стоимость основных средств, нематериальных активов, незавершенных капитальных вложений и долгосрочных финансовых инвестиций. Он предназначен для создания и развития материально-технической базы производственно-хозяйственной деятельности организации.

Актуальность темы курсовой работы заключается в том, что внеоборотные активы играют важную роль в формировании будущей рентабельности, доходности и эффективной деятельности предприятия. Следовательно, специалистам необходимо уделять особое внимание на организацию правильного и достоверного учета вложений во внеоборотные активы.

Целью курсовой работы является изучение сущности бухгалтерского учета вложений во внеоборотные активы на предприятии.

Объектом исследования является учет вложений во внеоборотные активы предприятия.

Предмет исследования работы – внеоборотные активы предприятия ООО «ПРОМАВТО».

Достижение поставленной цели предполагается решить задачи:

- изучить систему состав бухгалтерского учета;

- изучить систему нормативного регулирования бухгалтерского учета;

- рассмотреть учет внеоборотных активов предприятия;

- дать технико-экономическую характеристику ООО «ПРОМАВТО»;

- проанализировать состояние внеоборотных средств ООО «ПРОМАВТО»;

- дать рекомендации по улучшению эффективности внеобортных активов предприятия.

При исследовании применялись такие методы, как сравнительный, балансовый, относительных показателей, функционально-стоимостный анализ.

Курсовая работа состоит из введения двух глав, в которых есть по три подпункта, заключения, списка литературы и приложения.

ГЛАВА 1. ПРАВИЛА ВЕДЕНИЯ УЧЕТА ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ

1.1. Внеоборотные активы предприятия. Счета учета внеоборотных активов

Внеоборотные активы – совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию свою использованную стоимость частями.

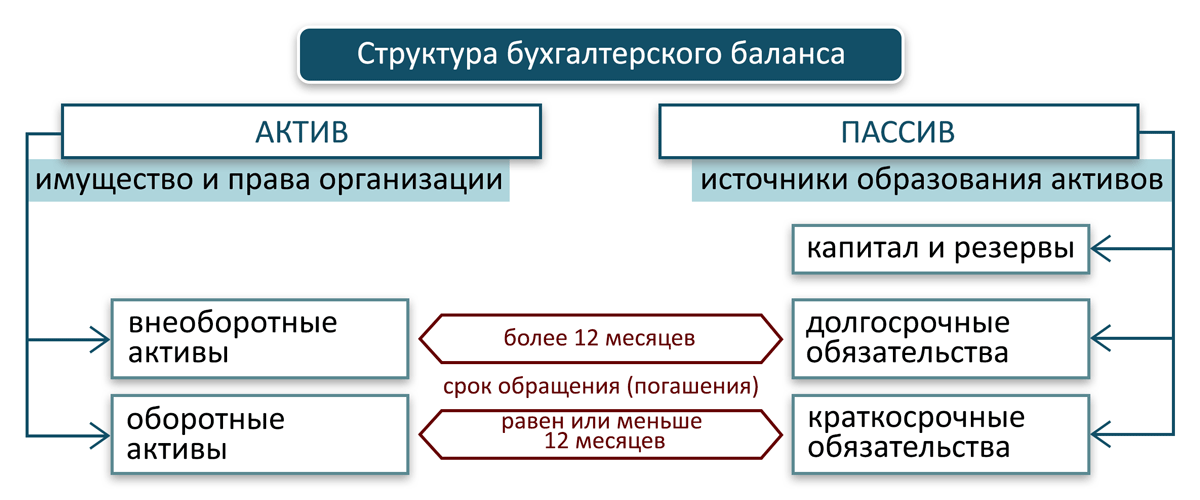

Баланс бухгалтерский — важнейший документ бухгалтерской отчетности организации. Структура бухгалтерского баланса представлена на рисунке 1.

Рисунок 1. Структура бухгалтерского баланса

Как мы видим, баланс состоит из двух частей актива и пассива. В актив входят внеоборотные активы. Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.

В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 МРОТ (минимальных размеров оплаты труда граждан).

Разделы баланса детализируют разбивкой на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в редакции от 06.03.2018) в 2 вариантах:

- полном;

- сокращенном.

Так как необходимо выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса, то надо проводить разбивку по статьям. По статьям форма бухгалтерского баланса по рекомендациям Минфина РФ предполагает следующую разбивку разделов[1]:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Классификация внеоборотных активов представлена на рисунке 2.

КЛАССИФИКАЦИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

По функциям:

Основные средства

Нематериальные активы

Незавершенные капитальные вложения

Оборудование предназначенное к монтажу

Долгосрочные финансовые вложения

Другие виды внеоборотных активов

По формам залогового кредита и особенностям страхования:

Движимые внеоборотные активы

Недвижимые внеоборотные активы

По характеру владения:

Собственные

Арендуемые

По характеру обслуживания видов деятельности предприятия:

Операционные внеоборотные активы

Инвестиционные внеоборотные активы

Непроизводственные внеоборотные активы

Рисунок 2. Классификация внеоборотных активов предприятия по основным признакам

Внеоборотные активы представляют собой то имущество организации, которое она использует в процессе своей деятельности для получения дохода в течение длительного (более года) периода времени.

ПБУ 4/99, утвержденное приказом Минфина РФ от 06.07.1999 № 43н, в их составе выделяет 4 основных вида имущества[2]:

- НМА;

- ОС;

- доходные вложения в материальные ценности;

- финансовые вложения.

К тем видам имущества, которых касается вопрос учета вложений во внеоборотные активы, инструкция к Плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, относит первые три:

- НМА - счет 04;

- ОС - счет 01;

доходные вложения — счет 03.

Особенностью большей части этого имущества является постепенное (в течение устанавливаемого для каждого объекта периода полезного использования) списание его стоимости на затраты (начисление амортизации). С учетом того, что срок использования длительный (до нескольких лет), особое значение приобретает правильность определения стоимости этого имущества при вводе его в эксплуатацию[3].

В состав внеоборотных активов предприятия входят следующие их виды: основные средства, нематериальные активы, незавершенные капитальные вложения, оборудование к монтажу, долгосрочные финансовые вложения и другие виды внеоборотных активов.

Первые два вида образуют операционные внеоборотные активы, которые непосредственно используются в процессе осуществления предприятием его производственно-коммерческой деятельности[4].

Остальные виды формируют инвестиционные внеоборотные активы, которые представляют собой объекты реального или финансового инвестирования.

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота.

На первой стадии сформированные предприятием внеоборотные операционные активы (основные средства и нематериальные активы) в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию; этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов внеоборотных операционных активов.

На второй стадии в процессе реализации продукции износ внеоборотных операционных активов накапливается на предприятии в форме амортизационного фонда.

На третьей стадии средства амортизационного фонда, как часть собственных финансовых ресурсов предприятия, направляются на восстановление действующих (текущий и капитальный ремонт) или новых аналогичных видов (инвестиции) внеоборотных операционных активов.

Политика управления операционными внеоборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования.

Основой этой политики служит политика в области амортизации, заключающаяся в индивидуализации интенсивности уровня обновления внеоборотных операционных активов в соответствии со спецификой их эксплуатации.

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений. Вместе с тем каждое предприятие имеет возможность индивидуализировать свою амортизационную политику, учитывая конкретные факторы, определяющие ее параметры[5].

В современной отечественной практике различают два основных метода амортизации внеоборотных активов:

- метод прямолинейной (линейной) амортизации.

Этот метод основан на прямолинейно-пропорциональном способе начисления износа амортизируемых активов (основных средств, нематериальных активов), при котором норма амортизации (На, %) для каждого года определяется по следующей формуле: На = 100/Период использования (предполагаемый или нормативно установленный), лет. Этот метод является основным;

- метод ускоренной амортизации. Этот метод позволяет сокращать период амортизации активов за счет использования повышенных норм амортизации. Действующим законодательством ускоренная амортизация разрешена только по активной части производственных основных средств (машин, механизмов, оборудования, используемых в производственном процессе).

Решение об использовании метода ускоренной амортизации активной части производственных основных средств предприятие принимает самостоятельно. Метод может быть использован и для амортизации нематериальных активов.

1.2. Принципы учета вложений в активы

Учет вложений во внеоборотные активы заключается в формировании стоимости объектов, которые в дальнейшем будут приняты в состав внеоборотных активов, и происходит на отдельном счете бухучета (счет 08). К этому счету открывают необходимое количество субсчетов, выделяемых, в первую очередь, по видам имущества[6]:

- ОС;

- НМА;

- НИОКР;

- освоение природных ресурсов;

- создание (увеличение) стада в животноводстве.

Дополнительно субсчета дробят по способам поступления имущества каждого вида, а внутри субсчетов учет осуществляют пообъектно.

В стоимость каждого объекта включают все затраты, связанные с его поступлением в организацию. При этом раздельно ведут бухгалтерский и налоговый учет вложений. К их формированию надо отнестись особенно внимательно, т.к. не все затраты можно учесть в стоимости внеоборотных активов одинаково[7].

Вопрос включения в складывающуюся стоимость актива общехозяйственных расходов определяет принятая в организации учетная политика. При применении способа «директ-костинг» они в эту стоимость не входят. В случае использования метода включения общехозяйственных расходов в себестоимость продукции часть их попадет и в стоимость создаваемых объектов внеоборотных активов. Далее, для простоты изложения, в стоимости создаваемого объекта общехозяйственные расходы мы учитывать не будем.

Вспомогательным счетом учета вложений во внеоборотные активы служит счет 07. На него попадает готовое к использованию оборудование, которое нельзя начать эксплуатировать без проведения дополнительных работ по монтажу: устройству фундамента, установке или подключению к существующему технологическому оборудованию.

Актив числится на счете 08 до наступления момента полной готовности его к эксплуатации. К определению его также нужно отнестись со вниманием, т.к. нахождение на этом счете предполагает неготовность объекта к использованию и, следовательно, позволяет не начислять амортизацию по нему и не уплачивать налог на имущество от недвижимости.

Искусственное затягивание сроков нахождения объектов, готовых к эксплуатации, на счете 08 приведет к спорам с ИФНС. При этом надо иметь в виду, что используемые в процессе создания затраты по освоению природных ресурсов, несмотря на факт их учета на счете 08, могут амортизироваться.

Поступающие внеоборотные активы организация может[8]:

- купить готовыми, не нуждающимися в дополнительных вложениях в них;

- получить без оплаты в результате дарения или находки;

- получить в качестве взноса в УК;

- построить (создать) самостоятельно (хозспособом);

- создать (построить) с привлечением для этого сторонней организации (подрядным способом);

- создать (построить) смешанным способом: часть купить или привлечь для работ стороннюю (подрядную) организацию, а остальное выполнить своими силами (хозспособом).

Но даже в случае приобретения полностью готового объекта могут возникнуть дополнительные затраты, которые нужно включить в его стоимость[9].

Если операция поступления сопровождается НДС, то в зависимости от того, работает ли получатель с ним, возможны такие ситуации учета этого налога:

- его выделяют на счет 19, если получатель работает с НДС, и в документах на поступление этот налог обозначен;

- его не выделяют, если получатель работает с НДС, но в документах на поступление этот налог отсутствует;

- его включают в стоимость, если получатель работает без НДС;

- исключением здесь будет операция поступления вклада, внесенного имуществом в УК;

- налог, выделенный в документах на передачу, получатель, работающий без НДС, не сможет ни учесть в стоимости имущества, ни принять к вычету.

Учет покупки, дарения и вкладов в УК[10].

Процесс покупки полностью готового к использованию имущества фиксируют проводкой Дт 08 – Кт 60.

К стоимости приобретения могут добавиться расходы, связанные с покупкой и осуществленные своими или чужими силами:

- на командировку, связанную с выбором объекта (Дт 08 – Кт 71 и Дт 08 – Кт 69, 70);

- на доставку и погрузку-разгрузку, выполненные своими силами (Дт 08 – Кт 23 или Дт 08 – Кт 69,70 и Дт 08 – Кт 10);

- на доставку, погрузку-разгрузку, хранение, таможенное оформление, выполненные сторонними лицами (Дт 08 – Кт 60,76).

Для проводок по неоплачиваемому поступлению возможны 2 варианта:

- Дт 08 – Кт 76, если объект подарен, и известно, кто даритель;

- Дт 08 – Кт 98, если объект найдет (при инвентаризации).

Оценка безвозмездно полученного имущества происходит по рыночной стоимости. Конечная величина затрат на него может также быть увеличена за счет дополнительных расходов, например, на ремонт, осуществленный одним из способов:

- посторонним лицом (Дт 08 – Кт 60,76);

- своими силами (Дт 08 – Кт 23 или Дт 08 – Кт 69,70 и Дт 08 – Кт 10).

Объект, внесенный как вклад в УК, учитывают проводкой Дт 08 – Кт 75 по оговоренной между учредителями стоимости. По нему тоже могут возникнуть дополнительные расходы, связанные с доставкой, погрузкой-разгрузкой, ремонтом, которые в зависимости от того, кем они выполнены, будут учтены в корреспонденции с соответствующими счетами по аналогии с вышеприведенными проводками.

Создание своими силами и через подряд

Среди активов, возникающих как результат создания своими силами, через подряд или смешанным способом, преобладают активы, имеющие длительный период формирования стоимости. Таким образом могут быть получены[11]:

- ОС и НМА;

- НИОКР, итогом которых станут ОС или НМА;

- результаты освоения природных ресурсов (материальные и нематериальные);

- особи, составляющие взрослое стадо из выращенного собственными силами молодняка.

Стоимость объектов первых 3 видов формируется прямо на счете 08, складываясь из всех затрат, имеющих к ним отношение. При смешанном способе этот счет будет корреспондировать с максимально возможным количеством счетов, отражающих все источники поступления расходов:

- Дт 08 – Кт 02, 05, 10, 23, 60, 69, 70, 76

При создании ОС по отношению к ним могут возникать такие дополнительные проводки:

- Дт 08 – Кт 07 — по отражению оборудования, которому необходим монтаж. До его поступления на счет 08 на счете 07 должны быть собраны все затраты по доведению оборудования до состояния готовности к монтажу (доставка, погрузка-разгрузка, хранение, таможенное оформление).

- Дт 08 – Кт 66, 67 — по включению в бухгалтерскую стоимость актива процентов, начисленных по целевым заемным средствам. В его налоговой стоимости они учтены не будут, поэтому к появлению таких затрат надо отнестись крайне внимательно.

- Дт 08 – Кт 68 — по начислению земельного налога, если земля приобретена специально для осуществления строительства на ней.

Проводки по формированию на счете 08 стоимости взрослого стада будут иными. Все затраты по выращиванию молодняка собирают на счете 11, и оттуда они по плановой себестоимости взрослых особей, которую скорректируют до фактической по итогам года, относятся на счет 08:

Расходы по осуществлению реконструкции (модернизации) формируют самостоятельные единицы учета вложений во внеоборотные активы применительно к каждому объекту этого процесса[12].

При этих расходах, как и при создании ОС, могут происходить:

- выполнение работ своими силами, подрядчиками или смешанным способом;

- использование оборудования, которому нужен монтаж;

- привлечение средств целевых кредитов (займов).

То есть возможны такие же проводки, которые делают при создании ОС.

Осуществление реконструкции (модернизации) проводят 2 путями[13]:

- с остановкой работы объекта — при перерыве продолжительностью более года возможно прекращение начисления амортизации;

- без остановки.

Стоимость завершенных работ по реконструкции (модернизации) увеличит стоимость объекта ОС и может привести к изменению периода полезного использования, если технические характеристики его окажутся существенно улучшенными. Соответственно, после увеличения стоимости ОС, даже если продолжительность его полезного использования не будет изменена, изменится величина суммы ежемесячной амортизации по нему[14].

Установить новый период полезного использования возможно только в пределах той же самой амортизационной группы, в которую было включено ОС до реконструкции. Следует быть готовым к тому, что в бухгалтерском и налоговом учете реконструированного объекта возникнут разницы в начислении амортизации.

Возможно выполнение реконструкции (модернизации) полностью амортизированных активов (имеющих нулевую остаточную стоимость). По ним после завершения работ по реконструкции в течение установленного комиссией срока будет амортизироваться сумма осуществленных затрат.

В процессе работ по реконструкции (модернизации) с объекта могут сниматься какие-то детали, которые больше не будут использоваться на этом объекте, но пригодны к дальнейшему использованию. Их помещают на склад по правилам, действующим для учета безвозмездно полученного имущества (по рыночной стоимости).

Актив, в отношении которого закончены вложения в его стоимость, чаще всего выбывает со счета 08 путем ввода его в эксплуатацию. В зависимости от вида образованного имущества (ОС или НМА) это фиксируется проводкой Дт 01, 03 – Кт 08 или Дт 04 – Кт 08.

Приобретенные объекты, не требующие доработки, принимают в эксплуатацию сразу после получения, а требующие проведения дополнительных работ и создаваемые одним из существующих способов или реконструируемые (модернизируемые), — после завершения всех работ и составления акта ввода в эксплуатацию или приемки из реконструкции (модернизации).

По этим причинам приобретаемые активы в остатках по счету 08 почти не встречаются, а создаваемые, особенно в течение продолжительного периода, в этих остатках обычно присутствуют.

Вместе с тем могут возникать и иные операции выбытия:

Дт 91 – Кт 08 — при списании не имеющих результата НИОКР или вклада в освоение природных ресурсов, а также иных незавершенных вложений, дальнейшее освоение которых нецелесообразно;

Дт 90, 91 – Кт 08 — при продаже незаконченных вложений;

Дт 99 – Кт 08 — при потерях, произошедших в чрезвычайных ситуациях;

Дт 94 – Кт 08 — при выявлении виновников ущерба, причиненного объектам незаконченных вложений;

Дт 79 – Кт 08 — при передаче неоконченных вложений в иные подразделения одного и того же лица.

Выделенный на счет 19 НДС принимают в вычеты. В течение достаточно долгого времени Минфин и ФНС придерживались таких точек зрения на момент осуществления вычета[15]:

- по оборудованию, учтенному на счете 07, вычет возможен сразу (письмо Минфина РФ от 23.07.2012 № 03-07-08/211);

- по выполненным подрядным работам и купленному объекту незавершенного строительства, принятым на учет на счет 08, также можно сделать вычет сразу (письма Минфина РФ от 16.07.2012 № 03-07-11/185, ФНС РФ от 12.07.2011 № ЕД-4-3/11248@;

- по приобретенным ОС вычет становится возможным только после ввода их в эксплуатацию, т.е. после учета на счете 01, а не на момент отражения на счете 08 (письмо Минфина РФ от 24.01.2013 № 03-07-11/19); эта точка зрения постоянно опровергалась судами (определение ВАС РФ от 17.03.2008 № 2862/08, постановление ФАС Московского округа от 31.08.2012 № А41-15463/11), и если по объектам, не требующим доработки, этот вопрос не был принципиальным, то в отношении имущества, которое нужно доводить до состояния пригодности к использованию, причем в течение продолжительного времени, это обстоятельство оказывалось достаточно существенным;

- по приобретенному (переход права собственности произошел, и имущество отражено в учете) ОС, находящемуся в пути, вычет невозможен до его фактического получения (письмо Минфина РФ от 26.09.2008 № 03-07-11/318); с такой позицией суды также не соглашались (постановление ФАС Западно-Сибирского округа от 17.11.2010 № А27-3324/2010).

Разногласия по двум последним пунктам можно считать снятыми последним письмом Минфина РФ от 20.11.2015 № 03-07-РЗ/67429, в котором указывается, что вычет для приобретенного объекта, в том числе требующего доработки, возможен после принятия его к учету на счете 08.

Письмо № 03-07-РЗ/67429 также обращает внимание на появившуюся с 2015 года возможность заявления вычета на протяжении 3-х лет с момента начала учета объекта у налогоплательщика (п. 1.1 ст. 172 НК РФ)[16].

При возвращении продавцу бракованного оборудования, НДС по которому уже был принят к вычету, обязанности восстанавливать налог не возникает в связи с тем, что такой случай отсутствует в перечне, приведенном в п. 3 ст. 170 НК РФ. Но операция возврата расценивается как реализация (подп. 1 п. 1 ст. 146 НК РФ), при которой оформляют счет-фактуру и, соответственно, начисляют налог к уплате[17].

Осуществление СМР также обязывает к начислению НДС (подп. 3 п. 1 ст. 146 НК РФ). Его исчисляют ежеквартально в конце периода (п. 10 ст. 167 НК РФ) и одновременно берут в вычет (п. 5 ст. 172 НК РФ). Базой для расчета налога служит объем работ, осуществленных собственными силами, т.е. хозспособом, даже если СМР фактически выполнены смешанным способом (письмо ФНС РФ от 04.07.2007 № ШТ-6-03/527).

Под этот налог попадает (за некоторыми исключениями) имущество, которое отражено в учете как ОС (ст. 374 НК РФ). Вложения во внеоборотные активы, формирование которых не закончено, ОС еще не являются и поэтому не подлежат обложению налогом на имущество. Это же относится и к объектам, налогообложение которых происходит от кадастровой стоимости (письмо Минфина РФ от 06.06.2014 № БС-4-11/10837).

Если вложения в объект закончены, и он к эксплуатации готов, то даже при временном отсутствии фактического применения в работе его после завершения формирования стоимости нужно вводить в эксплуатацию. Продолжающийся учет такого объекта в составе вложений во внеоборотные активы ИФНС сочтет занижением базы по налогу на имущество[18].

Особую опасность здесь представляют объекты СМР или реконструкции (модернизации), в отношении которых для доведения их до предусмотренных проектом технических характеристик проводят опытную эксплуатацию, в процессе которой происходит выпуск продукции, реализуемой на сторону.

Систематическое использование таких объектов в процессе производства при отсутствии дополнительных вложений средств в их доработку неизбежно приведет к спорам с ИФНС, которая начислит по ним налог на имущество. Отсутствие регистрации права собственности на вновь построенное имущество при этом роли играть не будет: эти объекты надо учитывать как ОС.

1.3. Нормативное регулирование бухгалтерского учета внеоборотных активов

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон "О бухгалтерском учете", положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1 уровень - законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2 уровень - стандарты (положения) по бухгалтерскому учету и отчетности;

3 уровень - методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

4 уровень - рабочие документы по бухгалтерскому учету самой организации.

Основным актом первого уровня является Федеральный закон "О бухгалтерском учете". Этот закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность[19].

К первому уровню системы также следует отнести Конституция РФ, Гражданский кодекс РФ, Налоговый кодекс, Трудовой кодекс, Федеральные законы "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства", "О государственной поддержке малого предпринимательства в Российской Федерации", "Об акционерных обществах", Постановление Правительства РФ "О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности" и др.

Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете - положения) призваны конкретизировать Закон о бухгалтерском учете и отчетности. В настоящее время в России разработано и утверждено 16 положений по бухгалтерскому учету и отчетности (см. п.2.4).

На втором уровне системы нормативных документов единственным регулирующим органом является Министерство финансов РФ.

Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Министерством финансов РФ и различными ведомствами (только в промышленности СССР действовало 140 отраслевых инструкций).

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем.

Основными нормативными документами по ведению бухгалтерского учета внеоборотных активов являются:

- Федеральный закон "О бухгалтерском учете"[20];

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[21];

- Положение по бухгалтерскому учету "Учет основных средств"[22];

- Положение по бухгалтерскому учету "Учет нематериальных активов"[23];

- Об утверждении Методических указаний по бухгалтерскому учету основных средств;

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России;

- Постановление "О Единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР";

- "О мерах по совершенствованию порядка и методов определения амортизационных отчислений";

- "Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов";

- Положение о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденное Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР;

- Другие указания Минфина России по учету основных средств.

ГЛАВА 2. ИСПОЛЬЗОВАНИЕ ВНЕОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

2.1 Характеристика предприятия ООО «ПРОМАВТО»

Фирма ООО «ПРОМАВТО» ведёт свою деятельность с 2011 г. Организацию внесла в реестр Инспекция Федеральной налоговой службы по Ленинскому району г. Владивостока 15.02.2011 под основным государственным номером (ОГРН) 1126320002348 и установила индивидуальный номер налогоплательщика (ИНН) 6321285422.

ООО «ПРОМАВТО» расположено по адресу 690001, Приморский край, Владивосток г, ул. Капитана Шефнера, 2. Организация осуществляет автомобильно-грузовые перевозки.

Также у компании зарегистрированы 7 других видов деятельности, в том числе: перевозка грузов специализированными автотранспортными средствами, перевозка грузов неспециализированными автотранспортными средствами, аренда грузового автомобильного транспорта с водителем, транспортная обработка грузов, транспортная обработка контейнеров, очистка города от мусора, обеспечение города городским транспортом, предоставление специальной и грузовой техники другим предприятиям.

На текущий момент у ООО «ПРОМАВТО» зарегистрирован 1 владелец.

Отчеты о финансовых результатах предприятия находятся в приложении 1 и 2.

Состав автопарка, находящегося на балансе предприятии:

- микроавтобусы – 60 шт;

- автобусы – 35 шт;

- легковые автомобили -25 шт.;

- грузовые автомашины -20 шт.;

- спецавтотранспорт – 22 шт;

- самосвалы – 10 шт;

- эскаваторы – 5 шт;

- бульдозеры – 6 шт.

Среднесписочная численность составляет 971 человек.

Сравнительный анализ отраслевых и общероссийских показателей финансового состояния предприятия представлен рисунком 3.

Рисунок 3. Сравнительные показатели финансового состоянии предприятия

Из таблицы следует, что финансовое состояние предприятия ухудшилось в 2018 году по отрасли на 1,6% , а по Российской Федерации ухудшилось на 1,2%. По выручке предприятие занимает 240 место по отрасли.

История финансового состояния предприятия представлена на рисунке 4.

Рисунок 4. История финансового состояния предприятия

Краткий анализ баланса представлен на рисунке 5 за период с 2012 по 2018 г.г..

Рисунок 5. Краткий анализ баланса предприятия

Как видим, финансовое состояние предприятия ухудшается с 2013 года. Снижаются активы предприятия, капитал и резервы. В связи с эти ухудшилась доходность, рентабельность предприятия в целом. Необходимо предпринимать кардинальные меры по улучшению финансового состояния предприятия.

2.2. Структура внеоборотных активов ООО «ПРОМАВТО»

Всякое имущество, которое предприятие имеет в собственности, носит общее название – активы предприятия. Это имущество может быть как вещественным (иногда называется материальным), так и невещественным, а также финансовым.

Активы, которые выполняют полезную работу в производственном цикле, делятся на активы, находящиеся в обороте (оборотные) и которые лежат вне оборота (внеоборотные).

Таблица 1 представляет собой показатели активов предприятия.

Горизонтальный и вертикальный анализ активов ООО «ПРОМАВТО» за 2018 год

|

Показатель |

Сумма в т.р. |

Изменения |

Удельный вес в % |

|||

|

2017 |

2018 |

Сумма |

% |

2017 |

2018 |

|

|

Внеоборотные активы |

298038 |

322443 |

24405 |

7,57 |

80,1 |

87,5 |

|

Оборотные активы |

73 851 |

48 080 |

- 25 501 |

- 53 |

19,9 |

15,5 |

|

Итого |

371889 |

370523 |

- 1366 |

- |

100 |

100 |

Проведя горизонтальный анализ, можем сказать, что абсолютная сумма активов сократилась в 2018 г на 1366 тыс. руб. Основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы – по ценам, действующим на дату их поступления.

Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

Значимость изменений по каждому виду активов позволяет выявить проведение вертикального анализа. Он отражает долю каждой статьи в общей валюте баланса.

На внеоборотные активы приходится большая доля в общей сумме активов, т.е. 87,5% в 2018 г

В сравнении с 2017 годом их доля увеличилась на 7,57 %, а доля оборотных уменьшилась 53%.

Такое изменение объясняется тем, что было закуплено новое оборудование для ремонта техники и сама техника тоже на 24405 тыс.руб., а также есть незавершенное строительство гаража.

Данные изменения объясняются значительным уменьшением суммы оборотных активов предприятия на 25501 тыс. руб. и вместе с тем повышением суммы внеоборотных активов на 24405 тыс. руб.

Проанализируем изменение структуры внеоборотных активов и результаты представим в таблице 2.

Анализ изменения структуры внеоборотных активов ООО «ПРОМАВТО» за 2018 год

|

Показатель |

Сумма в т.р. |

Удельный вес в % |

Изменения |

|||

|

2017 |

2018 |

Сумма |

% |

2017,% |

2018,% |

|

|

Основные средства |

292000 |

307802 |

96, 3 |

91, 6 |

15802 |

91, 6 |

|

Незавершенное строительство |

5 156 |

11875 |

3, 4 |

7, 0 |

6719 |

7, 0 |

|

Отложенные налоговые активы |

438 |

2 389 |

0, 3 |

1, 4 |

1951 |

1, 4 |

|

Внеоборотные активы всего |

298038 |

322443 |

100 |

100 |

24405 |

100 |

Из таблицы 2 видно, что:

- основные средства в 2018 году по сравнению с 2017 годом увеличились на 4, 7% или 15802 тыс.руб. за счет приобретения нового оборудования для ремонта автопарка предприятия;

- незавершенное строительство увеличилось на 6719 тыс.руб. (7,0%) в 2018 году относительно 2017 г. за счет начала строительства нового гаража;

- в 2018 г отложенные налоговые активы увеличились в 1,1% или на 1951 тыс.руб.;

- внеоборотные активы увеличились в 2018 го на 24405 тыс.руб. по сравнению с 2017.

Доля показателей внеоборотных активов в общей структуре активов распределилась так:

- незавершенное строительство увеличилось с 3,4% до 7,0%;

- основные средства уменьшились с 96,3% до 91,6%;

- отложенные налоговые активы увеличились с 0,3% до 1,4%.

Наглядно таблица 2 отражена на рисунке 6.

Рисунок 6. Сравнительный состав внеоборотных активов за 2017-2018 г.

Каждое предприятие, не зависимо от того, что оно производит или какие услуги представляет, работает по замкнутому циклу:

Расширение производство продукции и услуги

Производство продукции или услуги

Продажа продукции или услуги

Получение прибыли

В экономике существует «Золотое правило экономики», позволяющее дать оценку экономическому потенциалу предприятия по трем критериям, характеризующим этот цикл. Правило использует следующие показатели:

- Тбп - темпы роста балансовой прибыли;

- Тв – темы роста выручки (объема реализации);

- Тк - темпы роста суммы активов, состоящих из основного и оборотного капитала предприятия.

Критерием деловой активности и эффективности деятельности предприятия является соотношение («Золотое правило экономики») находится по формуле:

Тбп > Тв > Тк > 100 % (1)

Оно означает, что экономический потенциал данного предприятия увеличился по сравнению с предыдущим периодом.

При оценке деловой активности предприятия, следует учитывать, что период, за который производится оценка, должен быть достаточно большим, ведь часть прибыли может быть вложена не в возобновляемое производство, а, к римеру, в инвестиции или в освоение новой сферы деятельности, которые окупятся только через некоторое время.

Оценим деловую активность нашего предприятия:

Темп роста активов:

Тк = 222 514·100 / 236 844 = 93,96%

Объем продаж:

Тв = 147 891·100 / 153 187 = 96, 54 %

Прирост прибыли:

Тбп = 2 845·100 / 3 618 = 78, 64 %

Таким образом, данное условие не выполнено:

100% > 93, 96% < 96, 54% > 78, 64%.

Условие 100% < Тк показывает, что предприятие не расширяется, не увеличивает свои мощности, тем самым не наращивает свой экономический потенциал.

Условие Тк < Тв говорит о том, что предоставление услуг не растет быстрее экономического потенциала. Рост продаж не происходит. Следовательно, не происходит эффективной работы, а это ведет к уменьшению рентабельности предприятия.

Условие Тв < Тп означает, что прибыль предприятия не увеличивается быстрее объема реализации продукции и совокупного капитала.

Можно сделать заключение, что предприятие переживает кризисный период, что может привести к банкротству, если не принять необходимые меры.

2.3. Учет вложений во внеоборотные активы в ООО «ПРОМАВТО»

На предприятие учет вложений во внеоборотные активы ведется двумя способами – аналитическим и синтетическим. Так как, большую долю во внеоборотных активах занимают основные средства, рассмотрим аналитический и синтетический учет вложений в основные средства.

Для документирования операций с основными средствами ООО «ПРОМАВТО» использует формы первичной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003 № 7[24]. Документы заполняются автоматизированным способом.

При поступлении основных средств в ООО «ПРОМАВТО» создается приемная комиссия, в которую входят руководитель, бухгалтер, а также лицо, ответственное за сохранность поступающего основного средства. Если основное средство полностью готово к эксплуатации, то прием его к бухгалтерскому учету осуществляется на основе одного из следующих документов:

а) Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме № ОС-1 - применяется для приемки основных средств, кроме зданий, сооружений;

б) Акта о приеме-передаче здания (сооружения) по форме № ОС-1а - применяется только для приемки зданий и сооружений;

в) Акта о приеме-передаче групп объектов основных средств по форме № ОС-1б - применяется для приемки групп однотипных основных средств, кроме зданий, сооружений, поступивших в одном месяце.

Скажем, что в ООО «ПРОМАВТО» документы по формам №№ ОС-1 (приложение 3) заполняются как при поступлении основных средств, так и при их выбытии (кроме случаев ликвидации и прочего списания ввиду непригодности дальнейшего использования). Все эти документы составляются в двух экземплярах и подписываются всеми членами комиссии. Первый экземпляр остается у организации-получателя, а второй - передается организации-сдатчику.

Данные актов о приеме-передаче объектов основных средств заносят в инвентарные карточки учета основных средств (формы №№ ОС-6, ОС-6а, ОС-6б).

Накладная на внутреннее перемещение объектов основных средств по форме № ОС-2 оформляется при перемещении объектов основных средств между структурными подразделениями организации. Данный документ оформляется структурным подразделением-сдатчиком в трех экземплярах.

Первый экземпляр передается в бухгалтерию, второй - остается у подразделения-сдатчика, третий - передается вместе с объектом подразделению-получателю. Все три экземпляра подписываются лицами, получившими и сдавшими объект. В бухгалтерии на основании накладной на внутреннее перемещение объектов основных средств делается отметка в инвентарной карточке учета основных средств.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3 в ООО «ПРОМАВТО» заполняется для оформления приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Акт формы № ОС-3 заполняется после завершения работ по ремонту, реконструкции, модернизации и подписывается всеми членами приемной комиссии, утверждается руководителем организации и передается в бухгалтерию.

Если работы проводились сторонней организацией, то акт оформляется и подписывается в двух экземплярах: первый - остается в организации, второй - передается представителю сторонней организации.

Если основное средство выбывает из ООО «ПРОМАВТО» в результате списания из-за непригодности для дальнейшего использования или из-за невозможности или неэффективности его восстановления, то заполняются:

Акт о списании объекта основных средств (кроме автотранспортных средств) по форме № ОС-4 - для списания отдельного объекта основных средств;

Акт о списании автотранспортных средств по форме № ОС-4а - для списания автотранспортного средства;

Акт о списании групп объектов основных средств (кроме автотранспортных средств) по форме № ОС-4б - для списания группы объектов основных средств.

Акты о списании основных средств составляются комиссией, созданной по приказу руководителя ООО «ПРОМАВТО». Комиссия производит осмотр основного средства и устанавливает причины списания. Данные о списанном объекте основных средств из акта о списании по форме №№ ОС-4 (ОС-4а, ОС-4б) заносятся в инвентарную карточку учета основных средств.

Основным аналитическим регистром учета основных средств в ООО «ПРОМАВТО» является Инвентарная карточка учета основных средств форма № ОС-6, ОС-6а. Карточка составляется на каждый объект или группу основных средств при их постановке на учет.

В карточки заносят все основные сведения по поступившему основному средству. Кроме того, в инвентарную карточку заносится информация о всех перемещениях основных средств.

Акт о приеме (поступлении) оборудования по форме № ОС-14 в ООО «ПРОМАВТО» заполняется при поступлении на склад оборудования, которое требует монтажа. Акт составляется в двух экземплярах и подписывается приемной комиссией на основании внешнего осмотра и при отсутствии дефектов в поступившем оборудовании.

Акт о приеме-передаче оборудования в монтаж (форма № ОС-15) заполняется в ООО «ПРОМАВТО» при передаче оборудования в монтаж. Акт составляется в двух экземплярах, первый передается в бухгалтерию, а второй - либо в цех, проводящий монтаж, либо подрядной организации, осуществляющей монтаж. Акт подписывают представители заказчика и подрядчика, а также материально-ответственные лица, принявшие переданное оборудование на хранение.

Акт о выявленных дефектах оборудования (форма № ОС-16) заполняется при выявлении дефектов оборудования при его монтаже, наладке или испытании. В акте указываются все выявленные дефекты и описываются работы для устранения выявленных дефектов, исполнители и сроки устранения дефектов. Акт составляется в трех экземплярах, которые передаются представителю организаций заказчика, подрядчика и организации-исполнителя.

Так же проводится и синтетический учет основных средств.

Приведем пример бухгалтерского учета поступления основных средств. Так, в 2018 г. ООО «ПРОМАВТО» приобрело производственное оборудование, не требующее монтажа. По расчетным документам поставщика стоимость оборудования составила 118 000 руб., в том числе НДС - 18 000 руб. При покупке оборудования ООО «ПРОМАВТО» понесло следующие расходы: оплатило счет специализированной транспортной организации за доставку оборудования на сумму 4720 руб., в том числе НДС - 720 руб.; оплатило счет фирмы, оказавшей посреднические услуги на сумму 9440 руб., в том числе НДС - 1440 руб. Производственное оборудование используется для производства услуг, облагаемой НДС, в связи с этим бухгалтер ООО «ПРОМАВТО» составил следующие проводки:

Дебет 08/4 - Кредит 60 - 100 000 руб. - отражена покупная стоимость производственного оборудования на сумму без НДС;

Дебет 19/1 - Кредит 60 - 18 000 руб. - отражена сумма "входного" НДС согласно счету-фактуре поставщика;

Дебет 08/4 - Кредит 60 - 4000 руб. - отражена стоимость услуг по доставке производственного оборудования на сумму без НДС;

Дебет 19 - Кредит 60 - 720 руб. - отражена сумма "входного" НДС согласно счету-фактуре транспортной организации;

Дебет 08/4 - Кредит 60 - 8000 руб. - отражена стоимость услуг посредника по приобретению производственного оборудования на сумму без НДС;

Дебет 19 - Кредит 60 - 1440 руб. - отражена сумма "входного" НДС согласно счету-фактуре посредника;

Дебет 60 - Кредит 51 - 118 000 руб. - перечислены денежные средства поставщику оборудования;

Дебет 60 - Кредит 51 - 4720 руб. - перечислены денежные средства транспортной организации;

Дебет 60 - Кредит 51 - 9440 руб. - перечислены денежные средства посреднику.

Так как необходимо было поставить приобретенное производственное оборудование на балансовый учет, бухгалтер определил его первоначальную стоимость, складывающуюся из следующих расходов:

1) покупная стоимость без НДС - 100 000 руб.;

2) оплата услуг транспортной организации без НДС - 4000 руб.;

3) оплата услуг посреднической организации без НДС - 8000 руб. Итого: 112 000 руб.; и отразил это следующими проводками:

Дебет 01 - Кредит 08/4 - 112 000 руб. - приобретенное оборудование по первоначальной стоимости поставлено на учет и введено в эксплуатацию;

Дебет 68 /"Учет расчетов по НДС" - Кредит 19/1 - 18 000 руб. - предъявлена к вычету сумма "входного" НДС по принятому к учету оборудованию;

Дебет 68 /"Учет расчетов по НДС" - Кредит 19 - 720 руб. - предъявлена к вычету сумма "входного" НДС по услугам транспортной организации;

Дебет 68 /"Учет расчетов по НДС" - Кредит 19 - 1440 руб. - предъявлена к вычету сумма "входного" НДС по услугам посреднической организации.

В этой ситуации первоначальная стоимость оборудования для целей налогового учета не отличается от первоначальной стоимости, сформированной по правилам бухгалтерского учета, то есть составление налоговых регистров формирования первоначальной стоимости основного средства нецелесообразно.

1 марта 2018 г. в ООО «ПРОМАВТО» начато строительство офиса. В соответствии с п. 2.3 Положения по бухгалтерскому учету договоров (контрактов) на капитальное строительство (ПБУ 2/94), утвержденного Приказом Минфина России от 24.10.2008 № 116н[25], Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н[26], затраты на строительство объекта для собственных нужд хозяйственным способом учитываются на счете 08 "Вложения во внеоборотные активы", субсчет 08-3 "Строительство объектов основных средств".

Строительство велось хозяйственным способом силами рабочих ремонтно-строительного подразделения. Для расчистки строительной площадки и рытья котлована под фундамент была приглашена сторонняя подрядная организация. По окончании работ подрядчик выставил счет на сумму 118 000 руб., в том числе НДС - 18 000 руб. (НДС в 2018 г -18%).

Для проведения работ были закуплены строительные материалы на сумму 2 336 400 руб., в том числе НДС - 356 400 руб., и отпущены на строительство. Строительным рабочим была начислена заработная плата в сумме 150 000 руб. Для обустройства офиса было списано купленное ранее офисное оборудование на сумму 400 000 руб. Начислена амортизация основных средств, используемых на строительство офиса, в сумме 120 руб. (для целей бухгалтерского и налогового учета).

28 февраля 2018 г. по окончании работ были переданы документы на государственную регистрацию права собственности на построенный объект. При этом была уплачена государственная пошлина в размере 7500 руб.

Регистрация права собственности была произведена 30 марта 2018 г., о чем были получены соответствующие документы. В этот же день здание офиса было поставлено на учет и введено в эксплуатацию.

В соответствии с Классификацией основных средств здание офиса относится к восьмой группе. Согласно приказу руководителя был установлен срок полезного использования - 22 года. Согласно учетной политике амортизация в ООО «ПРОМАВТО» начисляется линейным способом в бухгалтерском и налоговом учете. Организация признает свои доходы и расходы для целей исчисления налога на прибыль методом начисления.

Налоговым периодом по НДС является календарный месяц. Организации присвоен 4-й класс профессионального риска, тариф - 0,5%. С учетом вышеперечисленных условий бухгалтер ООО «ПРОМАВТО» составил следующие проводки:

Дебет 08/3 - Кредит 60 - 100 000 руб. - отражена стоимость услуг по расчистке площадки и рытью котлована на сумму без НДС;

Дебет 19 - Кредит 60 - 18 000 руб. - отражена сумма "входного" НДС согласно счету-фактуре подрядчика;

Дебет 60 - Кредит 51 - 118 000 руб. - отражено перечисление денежных средств подрядчику;

Дебет 10/8 - Кредит 60 - 1 980 000 руб. - отражена покупная стоимость строительных материалов на сумму без НДС;

Дебет 19/3 - Кредит 60 - 356 400 руб. - отражена сумма "входного" НДС согласно счету-фактуре поставщика;

Дебет 60 - Кредит 51 - 2 336 400 руб. - отражено перечисление денежных средств поставщику за материалы.

Суммы "входного" НДС по строительным материалам и услугам подрядчика были отнесены на вычет на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг). При этом указанные товары (работы, услуги) приняты на учет и оформлены соответствующие первичные документы.

Дебет 68/"Расчеты по НДС" - Кредит 19/3 - 356 400 руб. - сумма "входного" НДС по строительным материалам предъявлена к вычету;

Дебет 68/"Расчеты по НДС" - Кредит 19 - 18 000 руб. - сумма "входного" НДС по услугам подрядчика предъявлена к вычету;

Дебет 23 - Кредит 10/8 - 1 980 000 руб. - отражено списание материалов в ремонтно-строительное подразделение;

Дебет 23 - Кредит 07 - 400 000 руб. - отражено списание офисного оборудования в ремонтно-строительное подразделение;

Дебет 23 - Кредит 70 - 150 000 руб. - отражено начисление заработной платы строительным рабочим;

Дебет 23 - Кредит 69 - 39 000 руб. - отражены отчисления на социальное обеспечение от заработной платы строительных рабочих;

Дебет 23 - Кредит 69 - 750 руб. - начислены страховые взносы на страхование от несчастных случаев и профзаболеваний строительных рабочих;

Дебет 23 - Кредит 02 - 120 руб. - начислена амортизация по основным средствам, использованным при строительстве;

Дебет 08/3 - Кредит 23 - 2 569 870 руб. - сформированы затраты по строительству офиса;

Дебет 08/3 - Кредит 76 - 7500 руб. - начислена государственная пошлина за регистрацию прав собственности на построенный объект.

Далее бухгалтер определил стоимость СМР, подлежащую обложению НДС стоимость:

СМР = 1 980 000 + 400 000 + 150 000 + 39 000 + 750 +120 =

= 2 569 870 руб.

Бухгалтер расчитала сумму НДС со стоимости СМР:

НДС = 2 569 870 руб. * 18% = 462 576,6 руб.

Согласно Письму Минфина России от 16.01.2006 № 03-04-15/01 в налоговую базу по НДС включается полная стоимость произведенных работ по строительству объекта ОС, включая и работы, выполненные подрядными организациями. Отобразил это следующей проводкой:

Дебет 19/1 - Кредит 68/"Расчеты по НДС" - 462 576,6 - отражено начисление НДС со стоимости СМР, выполненных для собственных нужд. Кстати, необходимо отметить, что решением ВАС РФ от 06.03.2007[27] № 15182/06 вышеназванное письмо принято считать не соответствующим Налоговому кодексу РФ и не действующим в части включения в налоговую базу стоимости работ, выполненных привлеченными подрядными организациями.

Но так как бухгалтер ООО «ПРОМАВТО» проводил расчеты в феврале, а решение суда принято в марте, то его действия верны.

В этом же месяце были произведены расходы, не учитываемые в первоначальной стоимости офиса для целей налогового учета. Это начисление тарифа на страхование от несчастных случаев и профзаболеваний, государственной пошлины за регистрацию прав собственности на построенный объект.

Для целей бухгалтерского учета указанные расходы включаются в первоначальную стоимость, т.е. формируют сумму капитальных вложений.

Таким образом, возникает налогооблагаемая временная разница, которая приведет к образованию отложенного налогового обязательства

ОНО= 39 000 руб. * 24% = 9360 руб.

Дебет 68 - Кредит 77 - 9360 руб. - отражено начисление отложенного налогового обязательства.

ОНО (по тарифу) = 750 руб. * 24% = 180 руб.

Дебет 68 - Кредит 77 - 180 руб. - отражено начисление отложенного налогового обязательства по тарифу.

ОНО (по госпошлине) = 7500 руб. * 24% = 1800 руб.

Дебет 68 - Кредит 77 - 1800 руб. - отражено начисление отложенного налогового обязательства по госпошлине.

По мере начисления амортизации здания офиса в бухгалтерском учете ОНО должно списываться. В рассматриваемой ситуации построенное здание офиса вводилось в эксплуатацию 30 марта 2018 г. Таким образом, амортизация в бухгалтерском учете стала начисляться с 1 апреля 2018 г. В налоговом учете офис введен в эксплуатацию 28 февраля 2018 г., т.е. в момент подачи документов на государственную регистрацию. Таким образом, амортизация в налоговом учете начислялась с 1 марта 2018 г.

Март: Дебет 68/"Расчеты по НДС" - Кредит 51 - 462 576,6 руб. - перечислен НДС со стоимости СМР, произведенных в феврале;

Дебет 01 - Кредит 08/3 - 2 677 370 руб. - поставлен на учет построенный объект по первоначальной стоимости;

Дебет 68/"Расчеты по НДС" - Кредит 19/1 - 462 576,6 руб. - сумма НДС, начисленного со стоимости СМР в феврале, предъявлена к вычету.

Сумма амортизации составила:

Амес. = 2 630 120 руб. * 1 : 264 мес. = 9962,58 руб.

Этот расход имел место только в налоговом учете. В связи с этим возникла налогооблагаемая временная разница, которая привела к образованию отложенного налогового обязательства (ОНО):

ОНО = 9962,58 руб. * 24% = 2391 руб.

Дебет 68/"Учет расчетов по налогу на прибыль" - Кредит 77 - 2391 руб. - начислено отложенное налоговое обязательство.

По мере начисления амортизации в бухгалтерском учете ОНО подлежит списанию.

Апрель: Здание офиса начинало амортизироваться для целей бухгалтерского учета. Сумма амортизации составила:

Nа = 100% : 22 года = 4,55%;

Агод. = 2 677 370 руб. * 4,55% = 121 820,34 руб.;

Амес. = 121 820,34 руб. : 12 мес. = 10 151,7 руб.

Дебет 26 (44) - Кредит 02 - 10 151,7 - отражено начисление амортизации склада готовой продукции за месяц.

Одновременно списывались части отложенных налоговых обязательств, относящиеся к отчетному месяцу: по тарифу на страхование от несчастных случаев и профзаболеваний; по государственной пошлине; по амортизации для целей налогового учета.

ОНОмес. = 9360 руб. : 22 года : 12 мес. = 36 руб.

Дебет 77 - Кредит 68/"Учет расчетов по налогу на прибыль" - 36 руб. - списана часть отложенного налогового обязательства по ЕСН, относящаяся к отчетному месяцу. Такая запись делается в течение срока полезного использования.

ОНОмес. (по тарифу) = 180 руб. : 22 года : 12 мес. = 1 руб.

Дебет 77 - Кредит 68/"Учет расчетов по налогу на прибыль" - 1 руб. - списана часть отложенного налогового обязательства по тарифу на страхование от несчастных случаев и профзаболеваний, относящаяся к отчетному месяцу. Такая запись делается в течение срока полезного использования.

ОНОмес. (по госпошлине) = 1800 руб. : 22 года : 12 мес. = 7 руб.

Дебет 77 - Кредит 68/"Учет расчетов по налогу на прибыль" - 7 руб. - списана часть отложенного налогового обязательства по государственной пошлине, относящаяся к отчетному месяцу. Такая запись делается в течение срока полезного использования.

ОНОмес. (по амортизации) = 2391 руб. : 22 года : 12 мес. = 9 руб.

Дебет 77 - Кредит 68/"Учет расчетов по налогу на прибыль" - 9 руб. - списана часть отложенного налогового обязательства по амортизации для целей налогового учета, относящаяся к отчетному месяцу. Такая запись делается в течение срока полезного использования.

Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «ПРОМАВТО» соответствует современным требования законодательных и нормативных актов.

Также в состав внеоборотных активов предприятия входит и незавершенное строительство гаража, начатое 1 марта 2019 г. Затраты на строительство составили:

- на выполнение СМР собственными силами - 900000 руб.,

- стоимость СМР, принятых у подрядчиков, - 59000 руб. (в том числе НДС 900000 руб.).

Налоговый период по НДС - календарный месяц.

В этом случае бухгалтер сделал следующие записи (таблица 3). В данной схеме операции по учету "входного" НДС по товарам (работам, услугам), использованным при выполнении СМР для собственного потребления, не рассматриваются и бухгалтерские записи по ним не приводятся.

Таблица 3

Схема отражения НДС по строительству гаража

|

Содержание операций |

Дебет |

Кредит |

Сумма,руб. |

Первичный документ |

|

Бухгалтерские записи текущего месяца |

||||

|

Отражены фактические затраты, связанные с выполнением СМР для собственного потребления |

08-3 |

10, 70, 69, 02 др. |

900000 |

Требование- накладная, Расчетно-платежная ведомость, Бухгалтерская справка-расчет |

|

Приняты от подрядчиков выполненные строительные работы (590000 - 90000) |

08-3 |

60 |

500000 |

Акт о приемке выполненных работ, Справка о стоимости выполненных работ и затрат |

|

Отражена сумма НДС по выполненным подрядным работам |

19-4 |

60 |

100000 |

Счет-фактура |

|

Принят к вычету НДС по работам, выполненным подрядными организациями |

68 |

19-4 |

100000 |

Счет-фактура |

|

Начислен НДС на стоимость СМР, выполненных собственными силами (9 000 000 x 20%) |

19-5 |

68 |

180000 |

Счет-фактура |

|

Бухгалтерская запись следующего месяца (после уплаты в бюджет НДС по налоговой декларации за прошлый месяц) |

||||

|

Принят к вычету НДС, начисленный и уплаченный в бюджет со стоимости выполненных СМР |

68 |

19-5 |

180000 |

Счет-фактура, Выписка банка по расчетному счету |

2.4. Меры по улучшению эффективности использования

внеоборотных средств на предприятии

Чтобы предложить необходимые меры по улучшению финансового состояния предприятия, необходимо дать оценку ее активам, в нашем случае - оценку эффективности использования внеоборотных активов.

Главным показателем использования основных средств является показатель фондоотдачи (ФО), рассчитываемый как отношение стоимости товарной продукции к среднегодовой стоимости основных средств:

ФО = ВП / ОС, (2)

где ВП - объем выпуска продукции, руб.;

ОС - среднегодовая стоимость основных средств, руб.

Фондоотдача основных средств (ФО) отражает, сколько выпущенной продукции (товарооборота) приходится на 1 рубль основных средств. Этот показатель должен стремиться к максимуму.

Показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных средств. Величина показателя находится в прямой зависимости от уровня производительности труда и в обратной от уровня его фондовооруженности.

Фондоемкость (ФЕ) - показатель, обратный фондоотдаче. Он отражает, сколько основных средств в стоимостном выражении обеспечивало выпуск продукции на 1 рубль, и должен стремиться к минимуму.

Фондоемкость рассчитывается по следующей формуле:

ФЕ = ОС / ВП. (3)

Наиболее обобщающим показателем эффективности использования основных средств является рентабельность основных средств.

Фондорентабельность (R) характеризует отдачу в виде прибыли, которая приходится на рубль стоимости основных средств.

Р = ЧП / ОС, (4)

где ЧП - чистая прибыль предприятия.

Современные темпы развития научно-технического прогресса с необходимостью требуют при оценке различных вариантов замены оборудования учитывать реальный рост фондовооруженности, который напрямую влияет на динамику производительности труда. Чем выше темпы роста фондоотдачи и фондовооруженности, тем выше темп роста производительности труда, которая во многом характеризует эффективность работы предприятия.

Показатель фондовооруженности (Фв) рассчитывается по формуле:

Фв = ОС / ССЧ, (5)

где ССЧ - среднесписочная численность работников.

Мы рассчитали и свели в таблицу 4 все коэффициенты:

Таблица 4

Эффективность использования основных средств ООО «ПРОМАВТО» за 2018 год

|

Показатель |

2017 г. |

2018 г. |

Изменения |

Темп роста,% |

|

Выручка, тыс. руб. |

153187 |

147891 |

- 5296 |

96,54 |

|

Среднегодовая стоимость внеоборотных активов, тыс. руб. |

163841 |

168713,5 |

4872,5 |

102,9 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

159314,5 |

158374 |

- 9405 |

99,4 |

|

Фондоотдача по внеоборотным активам |

0,93 |

0,88 |

- 0,08 |

94,6 |

|

Фондоотдача по основным средствам |

0,96 |

0,93 |

- 0,03 |

96,9 |

|

Фондоемкость по внеоборотным активам |

1,08 |

1,14 |

0,06 |

105,6 |

|

Фондоемкость по основным средствам |

1,04 |

1,08 |

0,04 |

103,8 |

|

Фондовооруженность |

158,7 |

163,1 |

-22,6 |

13,9 |

По данным таблицы 6 видно, что на ООО «ПРОМАВТО» очень низкая. Это связано с тем, что у предприятия не было своего здания, только в 2018 году оно его смогло построить хозяйственным способом. Фондовооруженность велика, но используется оборудование не в полную меру из-за того, что морально устарело, а приобрести новое нет возможностей.

По итогам проведенного анализа внеоборотных активов ООО «ПРОМАВТО» выявлено, что у данного предприятия сильно изношены основные средства.

Для улучшения финансово-экономического положения предприятия, необходимо принять определенные меры.

В целях улучшения использования внеоборотных активов предприятию можно предложить следующие меры:

-

- произвести инвентаризацию;

- провести переоценку;

- приватизировать основное здание;

- замена старого оборудования на новое, современное;

- старую технику продать;

- оценить возможности организации повысить фондоотдачу;

- заключать долгосрочные договора на предоставления услуг автотранспорта;

- обратиться к маркетологам за помощью в организации рекламной компании по продвижению своих услуг;

- найти спонсора, который бы инвестировал в предприятие;

- улучшить организацию труда и управления.

Получить дополнительные финансовые средства для неотложных платежей, поможет также продажа основных средств, товарно-материальных запасов. Одновременно снизятся затраты, связанные с содержанием основных средств и других активов, уменьшится общая сумма налога на имущество.

Но при продаже надо сделать анализ, не нанесет ли это ущерб экономическим интересам самого предприятия. Есть ли возможность продажи того или иного имущества, существуют ли ограничения в продаже активов, а также оценить возможные результаты такой продажи.

Обычно, подлежат продаже и передаче в аренду (лизинг) главным образом излишние запасы, имущество, не участвующее в основной производственной деятельности (т.е. имущество, продажа которого не может повлиять на объем выпуска и сбыта продукции, на качество услуги).

Важно оценить и пригодность активов для продажи. Если они являются долговременными (здания, сооружения, оборудование, транспортные средства), то необходимо изучить информацию о положении на рынке этих основных средств, цены на них в текущий момент, рассчитать предлагаемую цену сделки, провести переписку с возможными покупателями.

Только после такого всестороннего анализа и оценки возможностей организации следует приступить к разработке конкретных мероприятий по улучшению использования внеоборотных активов, следствием которого станет выход из неустойчивого финансового положения.

Для повышения эффективности использования основных средств провести прогноз по коэффициентам оценки, к примеру, фондоотдачи.

Предположим нам надо увеличить коэффициент фондоотдачи. Для этого мы должны рассчитать экономический эффект от его повышения.

Допустим, что мы провели все необходимые меры по улучшению финансово-экономического состояния предприятия. В связи с этим, внеоборотные средства увеличились до 200000 тыс.руб., при этом среднегодовая их стоимость осталась прежней (как 2018 г).

Тогда фондоотдача составит:

ФО = 200 000 / 168713 = 1,13 руб.

По сравнению с показателем 2004 г., равным 1,02 руб., фондоотдача увеличилась на 0,11 руб.

Реализация данного мероприятия будет способствовать улучшению использования внеоборотных активов.

Также рекомендуется провести повышение квалификации персонала с целью более бережного и эффективного обращения с оборудованием. Предприятие арендует помещения в здании, и эффективней было бы иметь его в своей собственности.

Также необходимо разработать систему экономического стимулирования основных и вспомогательных рабочих, которая предусматривала бы зависимость зарплаты от качества выполненной работы. Сформировать фонд стимулирования и поощрения работников, достигших высоких показателей в своей профессиональной деятельности.

Провести ряд социальных мероприятий, которые будут способствовать повышению эффективности труда.

Повышение уровня эффективности использования основных средств является одной из основных задач, стоящих перед руководством ООО «ПРОМАВТО», которому необходимо обратить внимание на такие факторы, как:

повышение производительности оборудования в результате технического перевооружения и реконструкции предприятия;

- улучшение использования времени и мощности;

- замена ручного труда машинным;

- улучшение освоения вновь вводимых мощностей.

ЗАКЛЮЧЕНИЕ

И так, к внеоборотным активам относятся дорогостоящие средства труда, используемые в нескольких производственных циклах и имеют срок использования более одного года. Вложения в нематериальные активы — это вложения в средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию.

В результате проведенной работы были раскрыты понятие, состав и классификация вложений во внеоборотные активы, изучена методика бухгалтерского учета вложений во внеоборотные активы, отражены проблемы возникающие при учете.

Анализ показал следующее. На внеоборотные активы приходится большая доля в общей сумме активов, т.е. 81,5%.

В сравнении с 2017 годом их доля увеличилась на 7,5 %, а доля оборотных уменьшилась 53% в общей сумме активов.

Такое изменение объясняется тем, что было закуплено новое оборудование для ремонта техники и сама техника тоже на 24405 тыс.руб., а также есть незавершенное строительство гаража.

В составе внеоборотного капитала не произошло значительных изменений. Основные средства занимают подавляющую долю внеоборотных активов предприятия.

Динамика структуры внеоборотных активов, за анализируемый период, характеризуется:

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 % с 0,27% до 0,22%;

- уменьшением доли основных средств на 4,7 % – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам - 96,9 > 94.

В целях настоящей работы исследовался порядок учета вложений во внеоборотные активы ООО «ПРОМАВТО», основным видом деятельности которого является транспортно-пассажирские перевозки, уборка городского мусора. Анализ структуры и динамики внеоборотных активов ООО «ПРОМАВТО» показал, что в динамике наблюдается увеличение стоимости основных средств, увеличение незавершенного строительства за счет начала строительства здания под гараж.

Учет вложений во внеоборотные активы происходит аналитическим и синтетическим способом. Для документирования операций с основными средствами в ООО «ПРОМАВТО» используются формы первичной документации по учету основных средств. Документы заполняются автоматизированным способом.

В исследовании были рассмотрены примеры учета движения основных средств, на основании чего были сделаны выводы о том, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «ПРОМАВТО» соответствует современным требования законодательных и нормативных актов. Учитываются не только нормы законов и кодексов, но и нормы писем и приказов Минфина России, включая нововведенные.

В целом, анализ использования внеоборотных активов ООО «ПРОМАВТО» показал, что менеджмент предприятия для повышения объема производства столкнулся с проблемой старения и выбытия основных средств.

На предприятии много устаревшего оборудование, которое не приносит прибыли, но влечет за собой определенные затраты. Поэтому необходимо готовиться к модернизации и вводу в строй новых объектов основных средств. Финансовое состояние предприятия ухудшилось в 2018 году по отрасли на 1,6% , а по Российской Федерации ухудшилось на 1,2%. По выручке предприятие занимает 240 место по отрасли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. – Режим доступа: http://www.base.consultant.ru (дата обращения: 09.12.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117–ФЗ (ред. от 23.04.2018) [Электронный ресурс] / КонсультантПлюс. – 1999-2017. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197–ФЗ (ред. от 05.02.2018) [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. – Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994. №51-ФЗ (ред. от 23.05.2018 г.)- Электрон. дан. – Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994. №14-ФЗ (ред. от 03.05.2018 г.)- Электрон. дан. – Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402–ФЗ (ред. от 31.12.2017) [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"[Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Постановление Совмина СССР от 22.10.1990 N 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Постановление oc Госкомстата oc РФ oc от oc 25.12.1998 oc № oc 132 oc «Об oc утверждении oc унифицированных oc форм oc первичной oc учетной oc документации oc по oc учету oc заработной oc платы»//Финансовая oc газета. – oc № oc 5. – oc 2017 (дата обращения: 10.12.2018).

- Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» –Электронный рес./ КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018). [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению

- Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 N 2689) [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Приказ Минфина России от 27.12.2007 N 153н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов» (ПБУ 14/2007)» (Зарегистрировано в Минюсте России 23.01.2008 N 10975) [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Приказ Минфина России от 24.10.2008 N 116н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008)" (Зарегистрировано в Минюсте России 24.11.2008 N 12717) [Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Решение ВАС РФ от 06.03.2007 N 15182/06 <О признании частично недействующим письма Минфина РФ от 16.01.2006 N 03-04-15/01 "О порядке определения после 1 января 2006 года налоговой базы по налогу на добавленную стоимость при выполнении строительно-монтажных работ для собственного потребления и вычетов этого налога по товарам (работам, услугам), приобретенным в 2005 году для выполнения данных работ после 1 января 2006 года"[Электронный ресурс] / КонсультантПлюс. – 1999-2018. – Электрон. дан. –Режим доступа: http://www.base.consultant.ru (дата обращения: 10.12.2018).

- Алексеев А., Герцог И. Национальные особенности формирования оборотного капитала // ЭКО. – 2016. г - №10 – с.53-58. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- АртеменкоВ.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 2016.- 255 с.

- Афанасьев А. Рекомендации по управлению дебеторской задолженностью // Финансовый директор. - 2017. - №1. - с. 22-30. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Бакланова М. И., Сергеев Э. А. Анализ эффективности использования оборотных средств // Бухгалтерский учет. – 2017г. - №10 – с. 65 URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Балбанов И.Т. Анализ и планирование финансов хозяйствующего субъекта - М.: Финансы и статистика, 2016.- 243 с.

- Безруких П.С. Бухгалтерский учет: Учебник/ А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский/ под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2015. – С.324

- Блант И.А. Управление активами и капиталом предприятия .- К.: Ника-Центр, 2016- 448 с.

- Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. /Гл. ред. серия Я.В. Соколов. - М.: Финансы и статистика, 2016-800 с.

- Верещяка В.В. Привлечение оборотных средств // Главбух. -2015–N 21. - с.19-26. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Ефремова О.В. Финансовыйанализ.- М.: Бухгалтерский учет, 2016 -208 с.

- Ефимов, О.В. Анализ оборачиваемости средств коммерческого предприятия // Бухгалтерский учет. - 2017. – №10. – С. 35-41 см. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Козак А. Ю., Финансовая политика хозяйственных субъектов: проблемы разработки и внедрения/ Екатеринбург, Изд-во: АМБ, 2016 – 412с.

- Кочанов О., Мешалкин В. Увеличение оборотных средств: определение или условие выживания // Экономическая газета. – 2016. - № 4 - С.10. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Казлова В.В. Анализ и пути повышения эффективности использования основных средств предприятия // Студенческий форум: электрон. научн. журн. 2018. № 7(28). URL: https://nauchforum.ru/journal/stud/28/34215 (дата обращения: 07.01.2019).

- Литвин И.М. Как определять плановую потребность предприятия в оборотных средствах //Финансы. - 2016. - N 10. - с.10-13. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Овсийчук Н.Т, Управление активами и методика финансирования //Аудитор. – 2017. - N4 – с.34 - 38.

- Родионов А.Р., Родионов Р.А. Управление запасами и оборотными средствами в условиях рыночной экономики // Финансовый менеджмент, №5 2016 URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Рубченко М., Агеев С. и др. Искусство управлять деньгами //Эксперт. –2017г - N6 - с, 17 - 29. URL: http://expert.ru/expert/2017/44/ (дата обращения: 17.11.2018).

- Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практикантов: краткий профессиональныйкурс. - М.: Перспектива, 2015.- 128с.

- Теплова Т.В. Финансовые решения: стратегия итактика. - М.: Магистр, 2016. - 241 с.

- Токарев Н.П. Бухгалтерский учет на предприятии/ Н.Н. Токарев. - М.: НД ФБК-ПРЕСС, 2015- С.321

- Хабаев С.К. Бухгалтерская отчетность предприятия/ С.Г. Хабаев . - М.: Изд-во «Бухгалтерский учет», 2016.- С.216

- Юцковская И.Т. Наличное денежное обращение в организации/ И.Д. Юцковская // Финансовые и бухгалтерские консультации. - 2015. - №4. - С.23-30

- Рассел Джеси, Минимальный размер оплаты труда в РФ / Джеси Рассел. - М.: Книга по Требованию, 2016. - С.200

- Романенков Б.К. М.: Проблемы структурирования информации дл учетных и отчетных целей. СПб.: СТРАТУС-М, 2015. - С.340